Wer bisher eine geringe gesetzliche Rente erhalten hatte und z. B. eine #Riesterrente als zusätzliche Altersversorgung abgeschlossen hatte, musste sich die Riesterrente auf die Grundrente anrechnen lassen. Dies ändert sich voraussichtlich noch in diesem Jahr. Dann wird eine zusätzliche Rente nicht mehr auf die Rente der Gesetzlichen Rentenversicherung angerechnet; zumindest innerhalb eines bestimmten Rahmens.

Hierzu ein Beispiel:

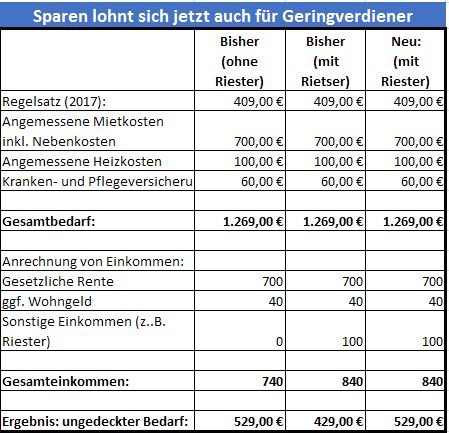

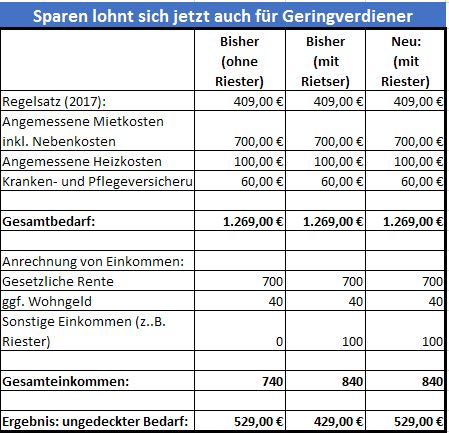

Ein Rentner erhält:

- eine gesetzliche Rente von mtl. 700,00 €

- Wohngeld 40,00 €

und bezahlt mtl.

- Kranken- und Pflegeversicherungsbeitrag von 60,00 €

- Miete: 700,00 €

- Heizkosten: 100 €

Wenn dieser Rentner kein zusätzliches Einkommen verdient, ist der ungedeckte Bedarf mtl. 529,00 €. Dieser Rentner erhält neben seiner eigentlichen Rente diesen ungedeckten Bedarf zusätzlich.

Hatte der Rentner in der Vergangenheit einen Riestervertrag, der beispielsweise als Rente ausgezahlt wird, dann würde ohne die Gesetzesänderung der ungedeckte Bedarf um diese Riesterrente gekürzt.

Im Rahmen des Betriebsrentenstärkungsgesetzes (BRSG) soll auch im Sozialgesetzbuch angepasst werden ( § 82 E-SGB XII ). Hierdurch sind Zusatzrenten , z. B.: (Riesterrente, Betriebliche Altersversorgung) teilweise nicht mehr auf die Grundrente anrechenbar.

Bei 100,00 € Zusatzrente würde beispielsweise keine Kürzung des ungedeckten Bedarfs erfolgen.

Der Geringverdiener hat also in der Rente durch eine zusätzliche Altersversorgung mehr im Geldbeutel.

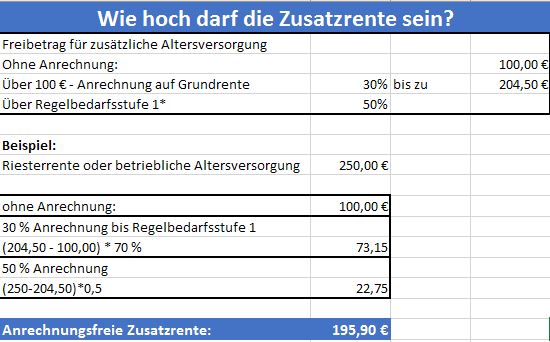

Die nachfolgende Übersicht zeigt, wie hoch eine zusätzliche Altersversorgung bei Geringrentner sein darf, ohne dass eine Kürzung beim ungedeckten Bedarf vorgenommen wird:

Wenn die Zusatzrente mtl. 250,00 € ausmacht (s. Beispiel), dann werden 195,90 € nicht auf den ungedeckten Bedarf angerechnet. Lediglich 54,10 € werden dann vom ungedeckten Bedarf abgezogen. Dies ist vermerzbar, wenn man bedenkt, dass bei einem Riestervertrag oder einer Betrieblichen Altersversorgung eine weitaus höhere Förderung gezahlt wird.

Welche Sparformen begünstigt sind und für den einzelnen Geringverdiener besonders lohnenswert ist, kann nicht pauschal beantwortet werden.

Dies ist teilweise von der staatlichen Förderung abhängig. Eine individuelle Beratung ist auf jeden Fall sinnvoll.

Für Geringverdiener (insbesondere auch Alleinerziehende oder Selbstständige mit einer geringen gesetzlichen Altersrente) lohnt es sich jetzt auf jeden Fall über die Altersversorgung nachzudenken.

Einen interessanten Vergleich der verschiedenen Möglichkeiten bietet Ihnen z. B. die #Debeka (Tel.: 07156 – 967 – 1900)