Das Fortschreiten des Klimawandel muss durch Reduzierung von Co2 und fossiler Energie aufgehalten werden

Im Wdr5 Morgenecho spricht Dr. Matthias Land, Vorstand der DAV und Vorsitzender des Ausschusses #Schadenversicherung über das Sturmtief „#Bernd“ im #Ahrtal 2021, die Zunahme von Sommerstürmen, #Versicherbarkeit von Naturkatastrophen, eine mögliche #Elementarschadenpflichtversicherung, wie sich #Selbstbehalte auf die Prämien auswirken und welche Stellschrauben Steuern bieten.

—— Was man nicht übersehen sollte. Die Prämien für Elementarschäden werden durch die #extremen #Stürme und #Starkregen ansteigen. Sollte das #Klima sich weiter verändern, muss auch darüber nachgedacht werden, nicht nur die Prämie anzupassen, sondern auch Selbstbeteiligungen vorzusehen.

In bestimmten Regionen könnte es auch durchaus in den kommenden Jahren dazu führen, dass dort die Risiken über eine Pflichtversicherung gedeckt werden.

Die Elementarschäden haben innerhalb eines Jahres über 12 Mrd. Euro gekostet

Die Kosten belaufen sich auf rund 1 Milliarde Euro pro Jahr.

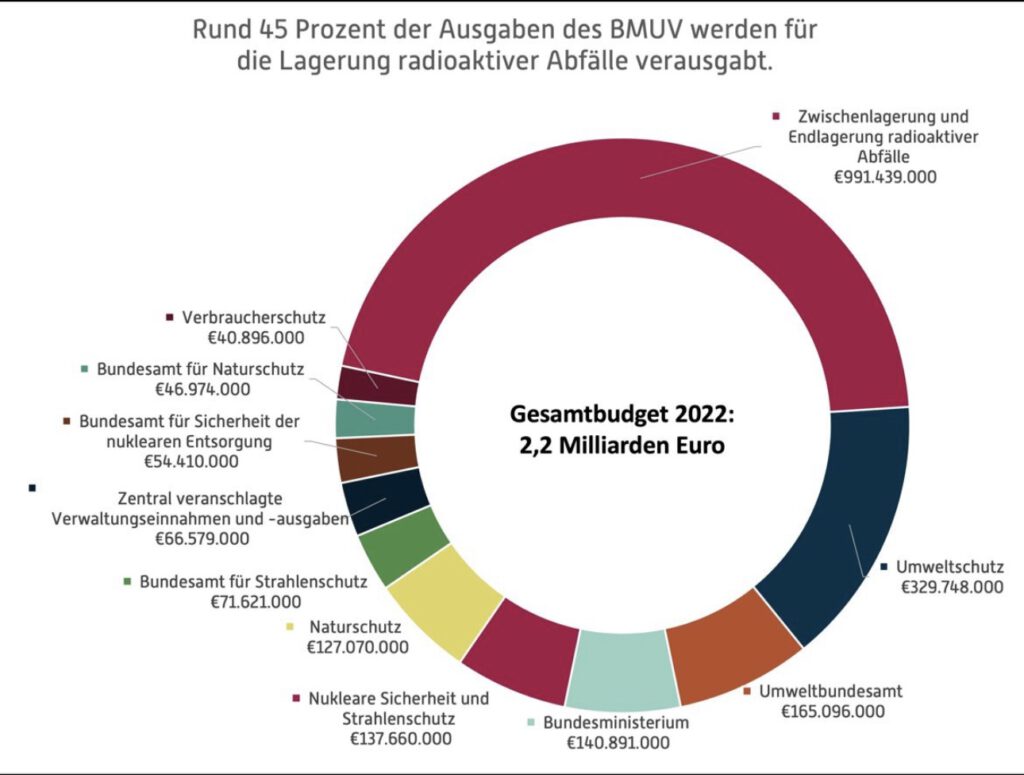

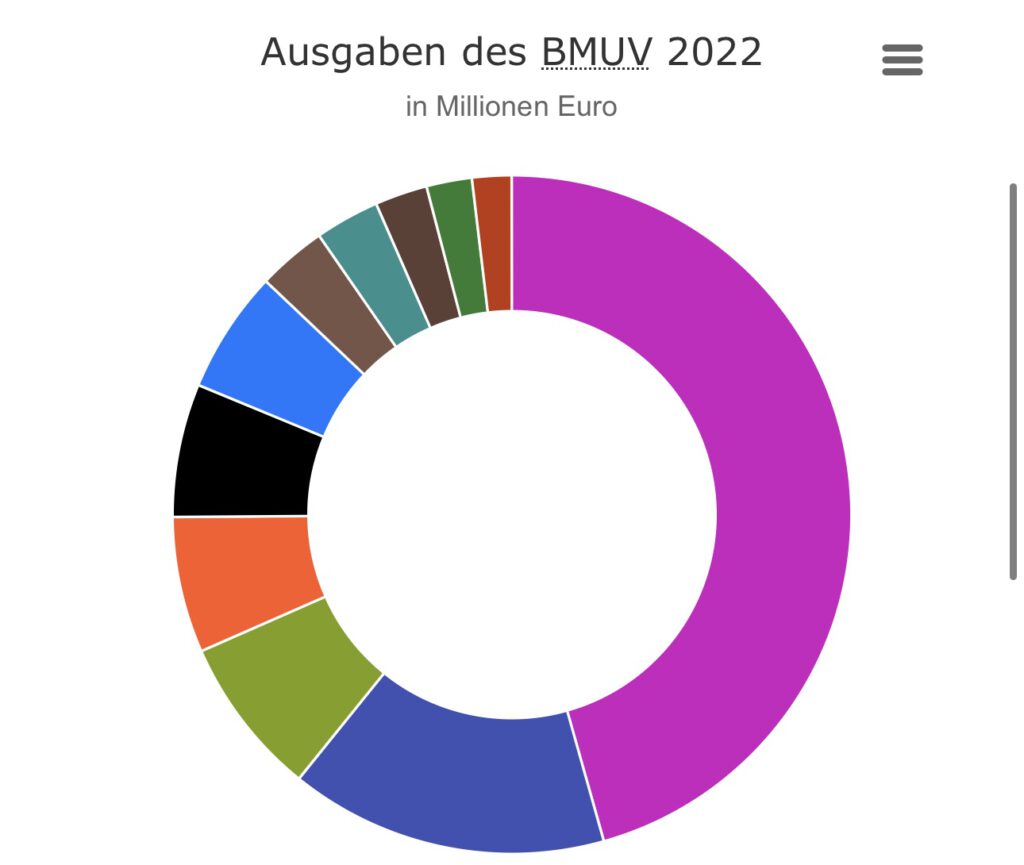

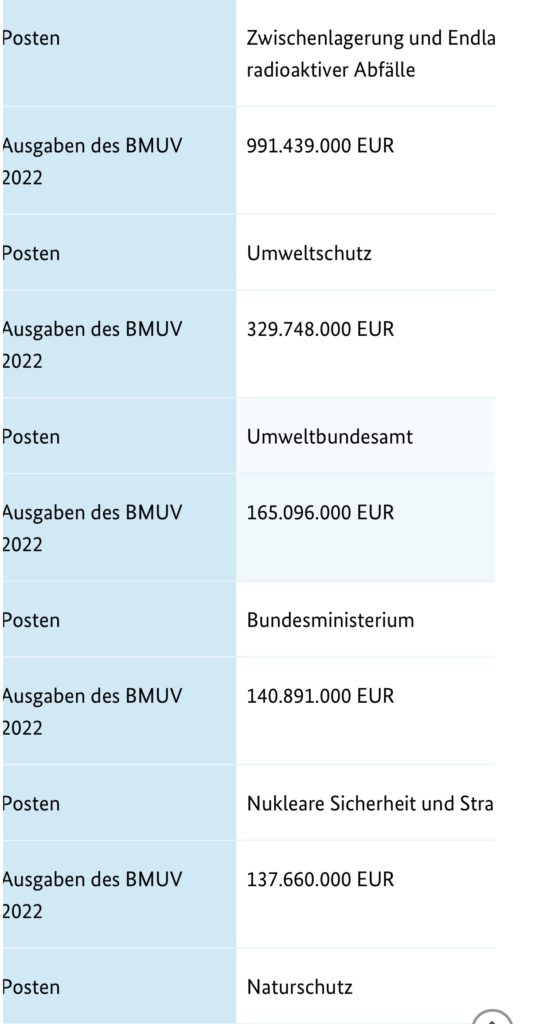

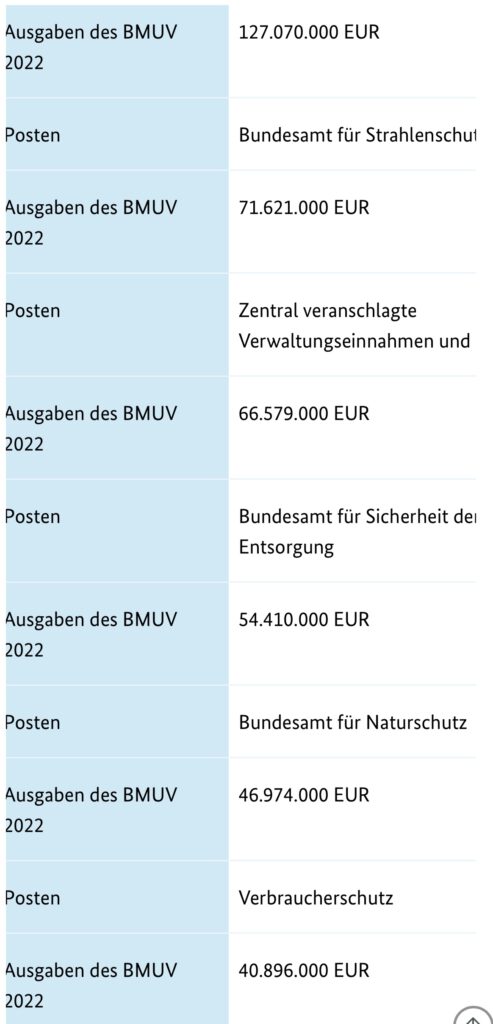

Dem Bundesministerium stehen für seine Arbeit im Jahr 2022 insgesamt 2,172 Milliarden Euro zur Verfügung.

Die Endlagerkosten für den Atomabfall sind ein Fass ohne Boden und für die Zukunft unkalkulierbar!

Würden alle Kosten der Endlagerung auf den Strompreis angerechnet, wäre der Atomstrom im letzten Jahr nicht nur bei rund 0,43 Cent je kWh gelegen.

Insoweit kann man es nur als #irre, #kriminell und #kurzfristig #denkend ansehen, wenn jemand die #Atomkraftwerke wieder in Deutschland einführen will. Der Gedanke von #Korruption kommt einem durchaus, wenn man die nachfolgenden Artikel liest.

Zu #Atomstrom hier die NEWS

Wenn Du den ganzen Artikel lesen möchtest, auf die Überschrift klicken. Dann wird gesamter Artikel sichtbar.

Wenn man danach auf zurück klickt ( <— ) dann kommt man wieder in Übersicht.

Kaum zu glauben, was der Spitzenkandidat Krah von der AfD macht

T-Online hatte wieder einmal Ungereimtheiten aufgedeckt:

Zitat: „Die Hochstapler-Affäre um unwahre Lebensläufe sorgt für Wirbel in der AfD. t-online-Recherchen zeigen jetzt: Spitzenkandidat Krah griff offenbar selbst ein, wollte für Ruhe sorgen – mit einem fragwürdigen Angebot.

Er ist auf dem Höhepunkt seiner Macht. #Maximilian #Krah, der mit dem Flügel dem rechten Rand der AfD angehört, wurde auf dem Bundesparteitag auf den Listenplatz 1 seiner AfD gewählt und wird die Partei in Europa anführen. Dafür, dass er der neue starke Mann der AfD wird, hat er im Hintergrund viele Fäden gezogen. Er hat Gespräche geführt und seine Leute ausschwärmen lassen, um andere auf Linie zu bringen. Er kennt sich aus mit solchen Machtspielchen. Einer seiner Männer ist #Arno #Bausemer, der Hochstapler-Kandidat, der falsche Angaben in seinem Lebenslauf gemacht hatte. Um ihn zu schützen, ist Krah jetzt möglicherweise zu weit gegangen. Mit einem unmoralischen finanziellen Angebot an eine Ex-Lebensgefährtin von Bausemer. Das könnte neue Diskussionen entfachen, ob und wie sich die Funktionäre die Partei zur Beute machen. Ohne Rücksicht auf die angeblichen politischen Ziele der AfD.

Der Spitzenkandidat und der Hochstapler Sie haben nicht gegeizt mit gemeinsamen Auftritten im Kampf um die Spitzenplätze der AfD-Liste für die Europawahl. Maximilian Krah und Arno Bausemer zeigten sich auf öffentlichen Veranstaltungen in Magdeburg oder Niederbobritzsch. Die Verbindung ist offenbar eng.

Die Fortsetzung – auch „Wahldesaster gefährdet Krah“ – ist über folgenden Link zu lesen—>

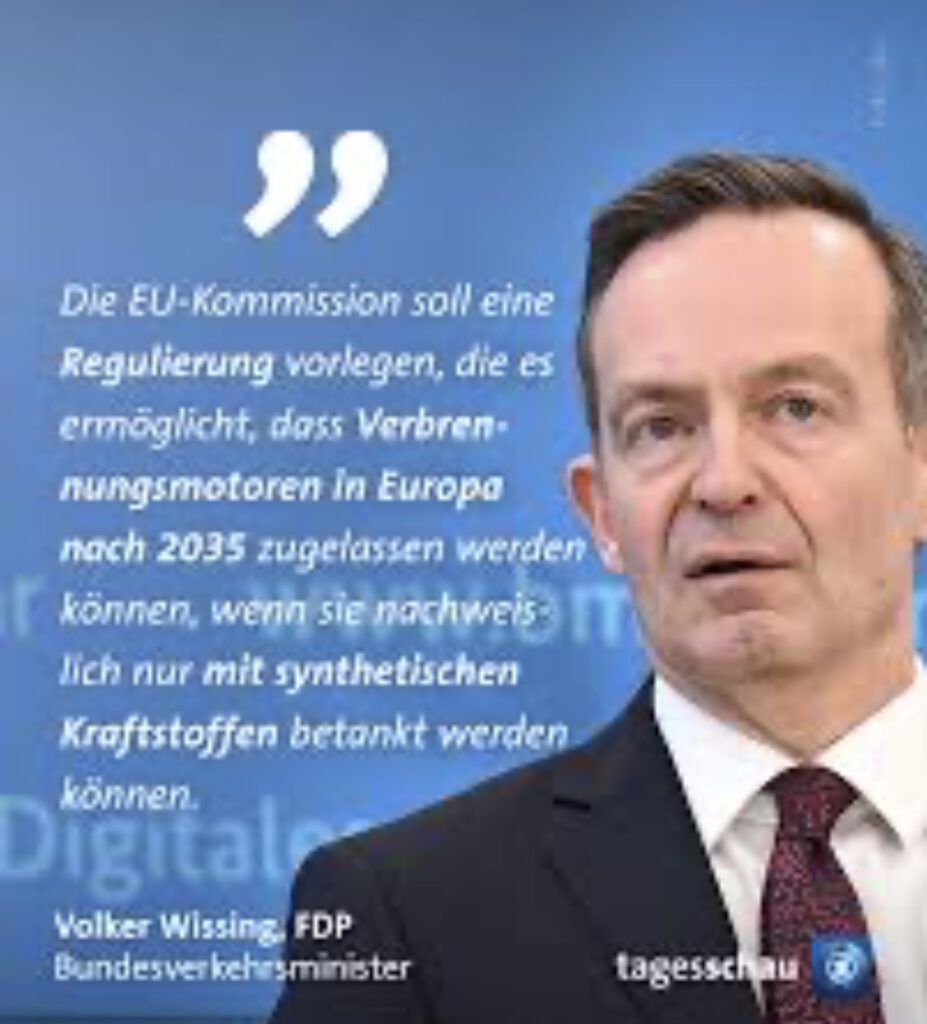

Welche Personen, Verbände, Institutionen, Firmen und Parteien kann man zu der Lobby von Verbrennerautos zählen:

– #FDP – #AfD – #CDU – #Firmen, die Verbrennermotoren herstellen – #Firmen, die #Getriebe oder andere Zubehörteile von #Verbrennermotoren herstellen – #Öllobby und die Ölfirmen – #EIKE Link —> https://de.m.wikipedia.org/wiki/Europäisches_Institut_für_Klima_und_Energie – #CFact Link —> https://de.m.wikipedia.org/wiki/Committee_for_a_Constructive_Tomorrow – #Lobby der #fossilen #Energie – #tankstellenbetreiber

Ein weiteres Beispiel macht dies bewusst, wie gegen E-Autos Unsicherheit geschürt wird—>

Dabei hat der Gesamtverband der Versicherungsbranche schon mehrfach Entwarnung gegeben. Die Brandgefahr bei Verbrennerfahrzeugen im Vergleich zu EAutos ist prozentual nicht geringer!

Die Lobby von Verbrennerfahrzeugen muss wohl zurückrudern und hält sich plötzlich mit der Argumentation, dass E-Autos brandgefährlich sind kleinlaut plötzlich zurück.

Zur Lobby der Verbrennerautos sind die Institutionen sind die Personen, Verbände, Institutionen, Firmen und Parteien zu zählen, die den Verbrennermotor behalten wollen. Hierzu zählen:

– #FDP

– #AfD

– #CDU

– #Firmen, die Verbrennermotoren herstellen

– #Firmen, die #Getriebe oder andere Zubehörteile von #Verbrennermotoren herstellen

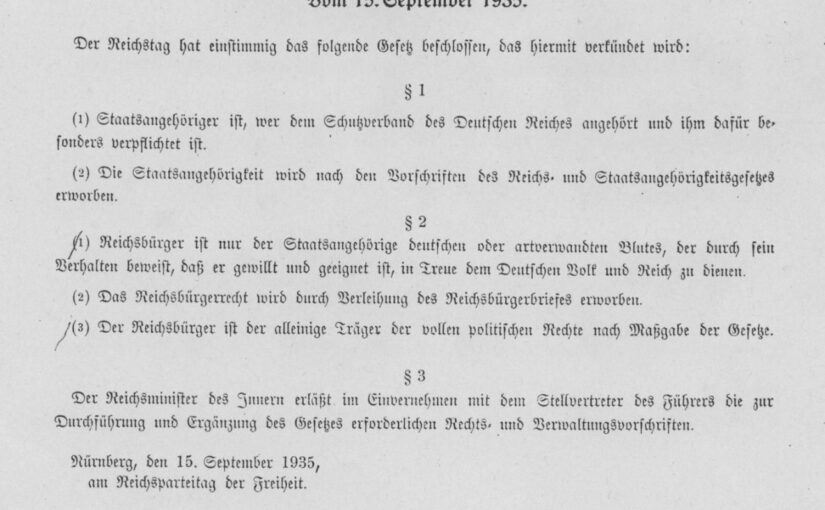

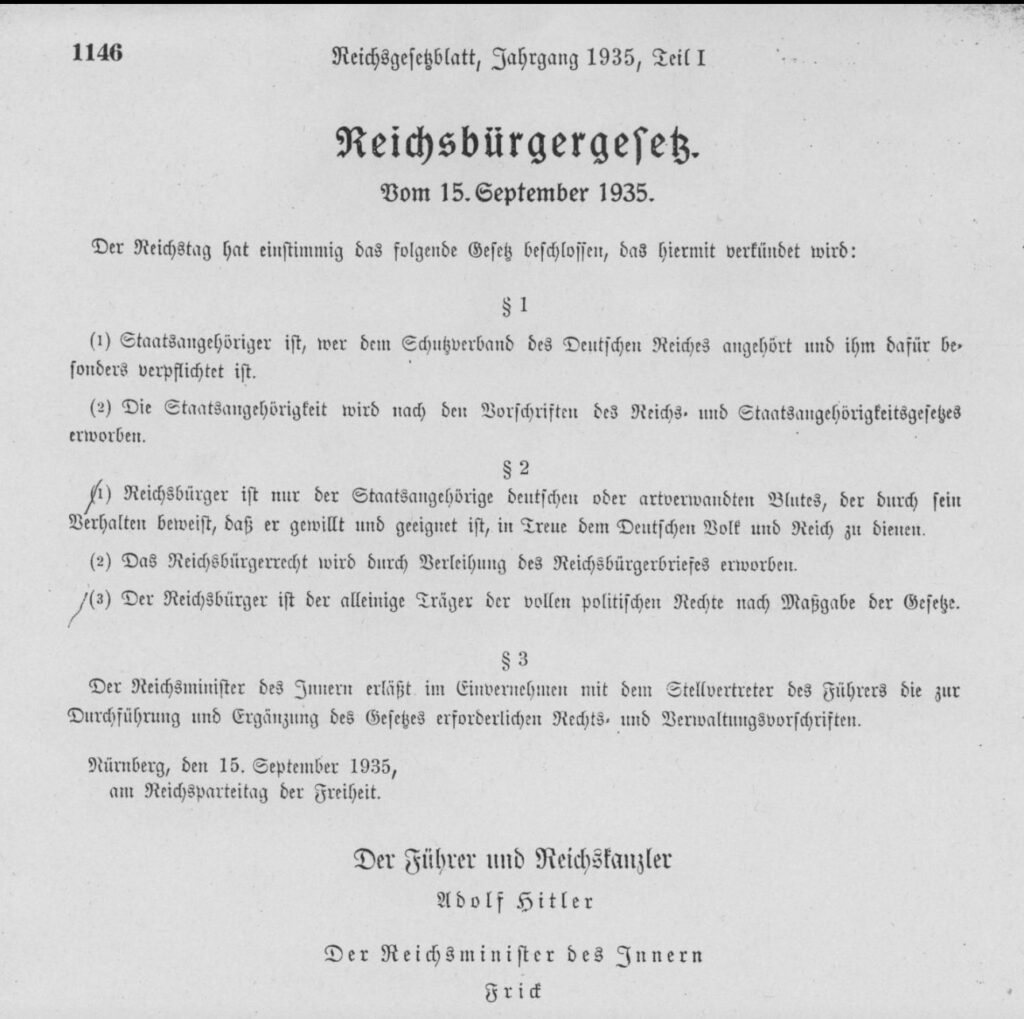

Mit dem Reichsbürgergesetz vom 15. September 1935 wurde festgelegt, wer zum deutschen Volk gehört und wer nicht.

Von Yves W.

Es war die Grundlage für die Ausgrenzung von Mitmenschen, weil sie von nun an als „jüdisch“ und damit nicht vollwertige Bürger betrachtet wurden.

Die Frage, wer dazu gehört und wer nicht ist auch für die #AfD, insbesondere Herrn #Höcke, wichtig.

In seinem 2018 erschienenen Buch betont er, dass das wichtigste politische Projekt ein „großes Remigrationsprojekt“ für „nicht integrierbare Migranten“ sei.

Das Kriterium für „Integrierbarkeit“, die rechtlichen Grundlagen und das behördliche Vorgehen werden nicht angesprochen.

Überhaupt werden wenig Details für dieses „wichtigste politische Projekt“ mitgeliefert. Herr Höcke betont nur, dass „#wohltemperierte #Grausamkeit“ von Nöten sein wird, um die „#Remigration“ umzusetzen.

Wenn man die damaligen 13 Verordnungen zum Reichsbürgergesetzes durchliest, realisiert man, dass viele Details erläutert werden müssen. Bis 1941 zielten die Verordnung auch auf die erzwungene Auswanderung.

Es entstehen wohl mehr als nur „wohltemperierte Grausamkeiten“ an sich und z.B. bei binationalen Ehen oder Kindern aus geschiedenen Familien.

Herr Höcke betont, dass das Projekt „ein bis zwei Generationen“ dauern soll.

Rein logisch sagt Herr Höcke damit, dass auch Kinder und Enkel von heute „nicht integrierbaren Migranten“ betroffen sein sollen, wenn ihre „nicht integrierbaren Vorfahren“ teilweise schon verstorben sind.

Herrn Höcke hätte betonen können, dass das „Remigrationsprojekt“ keine deutschen Staatsbürger betreffen würde.

Aber das sagt er nicht und man fragt sich warum. Er spricht viel vom „deutschen Volk“, dem durch „neue Eliten…die Lebensgeister“ geweckt werden sollen.

Aber wer eigentlich dem deutschen Volk zugehörig ist, definiert er nicht wirklich und damit auch nicht, wer für das „Remigrationsprojekt“ vorgesehen ist. Stattdessen bemüht er Aristoteles und den Begriff der „Entelechie“. Klug klingende Worte, mit denen er der Frage ausweicht.

Seit Jahren benutzt Herr Höcke in eigener Weise diesen Begriff. Hierzu die „Zeit“ : „Der Sinn dieser Verwendung bei Höcke erschließt sich durch die Opposition.

Das organische Werden wird der Planung und der gesteuerten Entwicklung, vulgo dem Fortschritt, entgegengesetzt.“ Deutsch ist wer einem „gemeinsamen Werden“ zugehörig ist. Wer entscheidet und wie dies festgestellt wird verrät Herr Höcke nicht.

Befragt ob „das deutsche Volk überhaupt in der Lage sei, sich aus dem Sumpf zu ziehen“ (damit meint der Interviewer die Umsetzung des Remigrationsprojektes), verweist Herr #Höcke auf Machiavelli, wonach dies nur einem einzelnen Mann, einem „Uomo Virtuoso“, gelingen könne.

Der als „alleiniger Inhaber der Staatsmacht ein zerrüttetes Gemeinwesen wieder in Ordnung bringen könne.“

Bisher haben „alleinige Machthaber“ Gemeinwesen nur zerrüttet und niemals in „Ordnung gebracht“

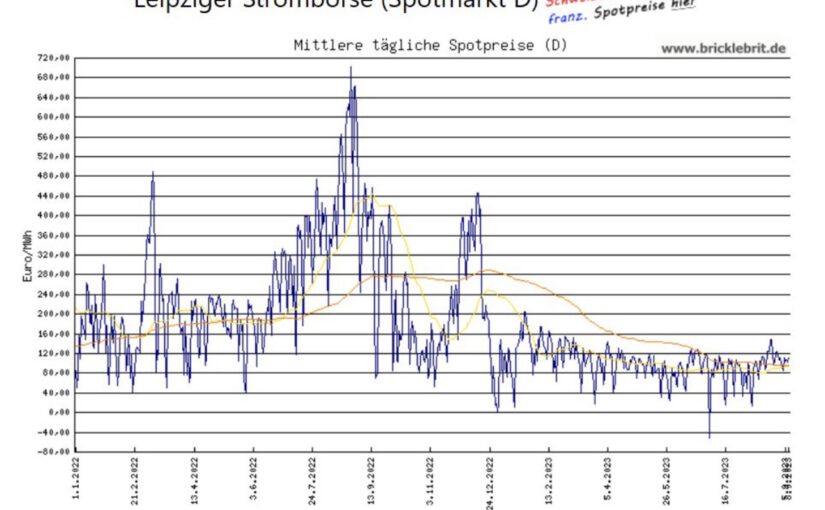

Warum Strom als Energieträger ohne Atomkraftwerke konkurrenzlos ist

Mal über Strompreisentwicklung sprechen als

Putin die Ukraine überfiel (sichtbarer Zacken)

wegen Trockenheit Frankreichs AKWs ausfielen (sichtbarer Zacken)

in Deutschland die letzten AKWs vom Netz gingen (öhjawannwardas?)

Was mir noch niemand wirklich erklären konnte. —> Stromleitungen müssen überall verlegt sein oder müssen so oder so erneuert und verstärkt werden.

Warum ist es notwendig:

– DASS NOCH EIN ZWEITES UND SOGAR DRITTES #LEITUNGSSYSTEM FÜR #GAS UND / ODER #FERNWÄRME GEBAUT UND GEWARTET WERDEN MUSS?

– dass #Fahrzeuge zum einen mit #Elektromotor fahren und dann noch andere #Fahrzeuge mit #eFuel , #Benzin , #Diesel , #Gas betankt werden? Teilweise unterschiedliche unterschiedliche #Motorenherstellung , unterschiedliche #Transportwege für den #Treibstoff etc.

MEIN GESUNDER MENSCHENVERSTAND SAGT MIR,

DASS DIE FIXKOSTEN VON JEDEM ZUSÄTZLICHEN SYSTEM EXTRA KOSTEN VERURSACHT.

KOSTEN, DIE LETZTENDLICH DER VERBRAUCHER TRÄGT.

Und nicht nur, dass der #Verbraucher diese Zusatz-Systeme bezahlt, sondern teilweise sind bei bestimmten #Systemen nur #Monopolanbieterunterwegs.

BEI #Fernwärme IST EIN #ANBIETERWECHSEL #UNMÖGLICH !

Für mich ist eher der Hintergrund,

dass ich als Verbraucher #mehr #Abhängigkeiten eingehe,

je mehr unterschiedliche Systeme ich nutzen mus

Eine Abhängigkeit vom Strom habe ich ja sowieso.

Zu #Atomstrom hier die NEWS

Wenn Du den ganzen Artikel lesen möchtest, auf die Überschrift klicken. Dann wird gesamter Artikel sichtbar.

Wenn man danach auf zurück klickt ( <— ) dann kommt man wieder in Übersicht.

Schaut man sich die Entwicklung der Schulbildungen, insbesondere von ausländischen Kindern an, dann ist zu erkennen, dass diese Kinder sehr oft besser integriert sind, als es so mancher Politiker bzw. Politikerin behauptet.

Zitat von Merz: „Insbesondere wenn es sich um Lehrerinnen handelt, dass sie ihre Söhne, die kleinen Paschas, da mal etwas zurechtweisen. Da fängt es an“, sagte Merz. Wenn man nicht in der Lage sei, Lehrkräften zu helfen, dass sie sich gegen diese Phänomene zur Wehr setzten, „dann sind es in der Schule die Achtjährigen und dann draußen auf der Straße in wenigen Jahren die 15-Jährigen. Da liegt doch das Problem“, sagte Merz.“

Der CDU-Parteivorsitzende pauschaliert hierbei und trägt zum negativen Image von ausländischen Kindern bei.

Bei Stammtischgesprächen setzt sich dies dann so fort, dass es immer mehr Schulabgänger gibt, die keinen Bock auf Ausbildung oder Studium haben. Und

Im Punkto Schulabgänger ohne Abschluß 2022 waren es 48.000 (6.2%). Im Jahr 2000 waren es 9,6 % ohne Abschluss!

Mit den Stammtischparolen ist Merz nicht alleine. Es geht noch extremistischer.

Durch die Bank hetzt die AfD gegen Ausländer und nutzt jedes kriminelle Highlight, in dem irgend ein Ausländer verwickelt ist. Und es wird auch nicht Halt davor gemacht, gegen ausländischen Kinder zu hetzen.

Dies setzt sich dann in den sozialen Medien und Stammtischen fort.

Läßt man dies ohne Gegenwehr zu, dann nimmt dies schnell eine ungeprüfte Einstellung zu.

So wie Trump bei seinen Aussagen laufend Lügen einbaut, so werden sich bei uns von so manchem Politiker Diskreditierungen von bestimmten Personengruppen vorgenommen.

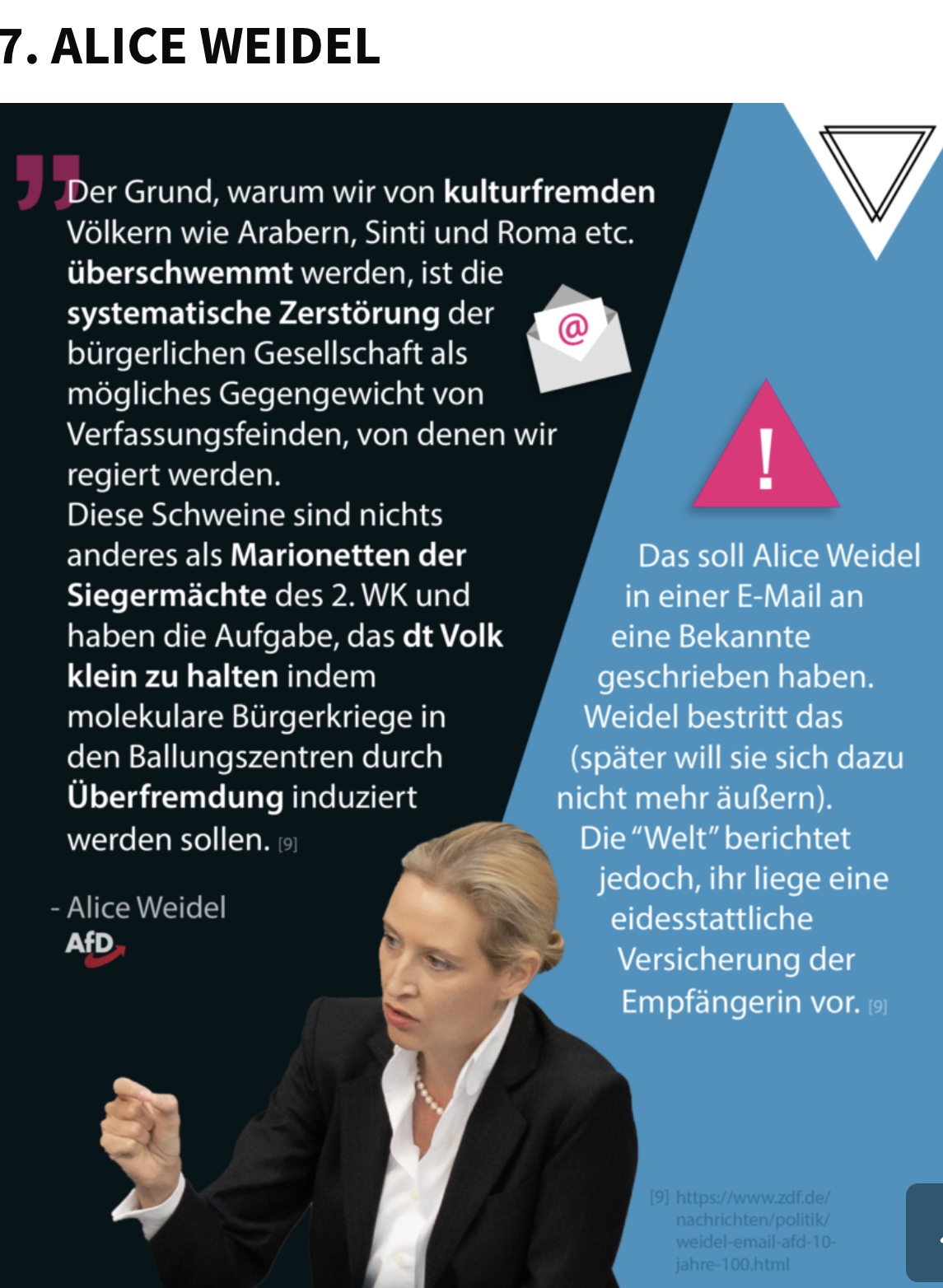

Und plötzlich sind alle Ausländer – Zitat von Alice Weidel 2018 – „Burkas, Kopftuchmädchen und alimentierte Messermänner und sonstige Taugenichtse ….“

Tatsache ist jedoch dass die Masse von Ausländern auch genauso wie wir Deutschen fleißig und zuverlässig sind. Natürlich gibt es dort genauso wie bei uns Deutschen Menschen, die den Staat ausnutzen oder auch kriminell sind.

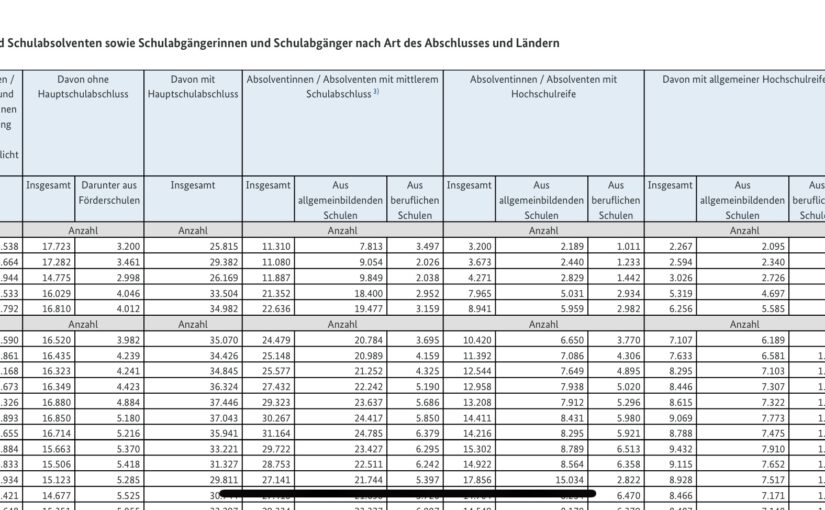

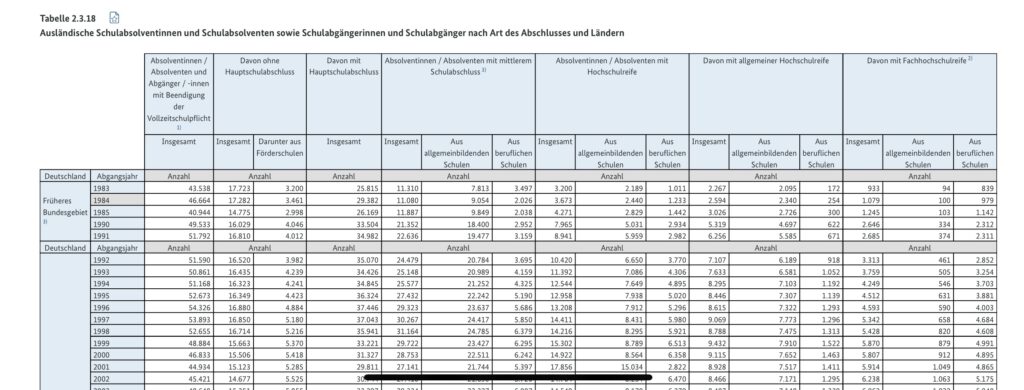

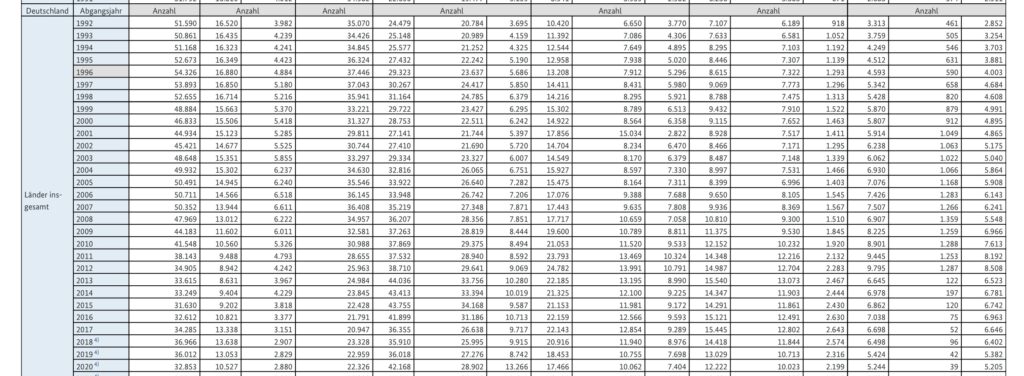

Um bei den Kindern einmal zu entkräften, dass immer mehr ausländische Kinder keinen Schulabschluss haben und nicht mal lesen können, hilft ein langfristiger Vergleich über rund 30 Jahre schon weiter.

Die Anzahl und die Quote hat sich erheblich verbessert der Absolventen mit Schulabschluss haben sich in diesen 30 Jahren erheblich verbessert.

In Bezug auf ausländische Absolventen gibt es übrigens folgendes Bild:

Schulart /Abschluss. 1992 / 2021 Anzahl mit Beendigung der Vollzeitschule 1992: 51.590 2000: 35.316

Hier ein privater Kommentar eines Richters an einer der höchsten Richtergremien in Deutschland, der zum Nachdenken anregen sollte:

„Wir sollten ohne Ausnahme jedes Kind, egal welcher Herkunft, als Chance (!) und Gewinn für die Gesellschaft und nicht etwa als (finanzielle) Belastung begreifen.

Jede Investition in Bildung, die soziale Grenzen überwindet, ist eine Investition in die Zukunft.

Es ist leider ein Fakt, dass Kinder aus schwächeren Bildungsschichten häufig keinen höheren Schulabschluss schaffen – und zwar unabhängig von einem Migrationshintergrund.

Hier gilt es mit gezielter Förderung im Kindergarten und in der Schule anzusetzen.

Das wäre im positiven Sinn „Kinderpolitik“, die ihren Namen auch verdient.

Leider dreht sich bei uns immer alles nur um die vordergründige Frage, wieviel Geld an wen ausgezahlt werden soll.

Damit ist meiner Einschätzung nach jedoch wenig bis nichts gewonnen aber viel zerronnen.“

„Am Montag hatte der Fall eines Lageristen für Aufsehen gesorgt, der bei seiner Spedition in Bad Oeynhausen gekündigt hatte. Begründung: Er kassiere lieber Bürgergeld und verdiene sich mit Schwarzarbeit etwas dazu – dann habe er mehr als mit dem regulären Job bei der Spedition.“

Ok, nun könnte ich auch eigentlich meinen Job hinwerfen und doch gleich eine Bank überfallen oder als Enkeltrickbetrüger „schwarz“ arbeiten. Wäre doch noch viel attraktiver.<Ironie aus>

Was die Bildzeitung betreibt ist nichts anderes, als zu hetzen. Und zwar in die Richtung, dass das #Bürgergeld ja viel zu hoch ist und abgeschafft werden sollte.

Die BILD sagt dies zwar nicht direkt, allerdings missbraucht sie hierzu das menschliche Rudelverhalten, indem sie Meinungsumfragen nutzt.

In einem Punkt hat die BILD natürlich recht. Der Mindestlohn muss 2024 stärker wachsen. Es ist nicht das Bürgergeld, das zu hoch ist, sondern es ist der Mindestlohn zu niedrig.

So ist der Mindestlohn in Deutschland derzeit bei 12 Euro. Zum Vergleich: In Luxemburg ist der Miindestlohn in 2023 bei 13,05 €.

Zum 1.1.2024 soll der Mindestlohn um 0,41 € in Deutschland ansteigen (3,42%). Zum 1.1.2025 soll der Mindestlohn auf 12,82 € (+3,3%) ansteigen.

Wie wird der Mindestlohn festgelegt?

Die Höhe des Mindestlohns kann auf Vorschlag einer ständigen Kommission der Tarifpartner (Mindestlohnkommission) durch Rechtsverordnung der Bundesregierung geändert werden. “

In der Tarifkommission sind Vertretern der Arbeitgeberverbände sowie den Gewerkschaften zusammensetzt und außerdem von Wissenschaftlern beraten wird.

Bei der letzten Tarifkommissionvereinbarung wurden die Arbeitnehmer überstimmt.

Hintergrund war letztendlich die Arbeitgeber zu entlasten.

Wie wird das Bürgergeld festgelegt?

Eine alleinstehende Person bekommt seit Januar 2023 als Regelbedarf 502 Euro, ein Paar in einer Bedarfsgemeinschaft 902 Euro.

Die Bundesregierung hatte Anfang November 2022 den 14. Existenzminimumbericht vorgelegt. Daraus gehen nicht nur die aktuellen Regelsätze hervor, sondern auch die für 2024 angedachte Erhöhung.

Das Existenzminimum spielt also hierbei eine entschiedene Rolle.

Bei den Erhöhungen spielt der Warenkorb und die Inflation eine wesentliche Rolle.

Zusammenfassung und Gegenüberstellung

Beim Bürgergeld spielt somit das Existenzminimum und die Inflation eine wesentliche Rolle.

Beim Mindestlohn wird die Inflation überhaupt nicht berücksichtigt.

Habeck hatte bereits auf die Ungerechtigkeit hingewiesen

Auf den Systemunterschied bei den Erhöhungen hatte der Bundeswirtschaftsminister Habeck bereits mehrfach hingewiesen und plädierte stauch dafür den Mindestlohn im gleichen Verhältnis wie das Bürgergeld anzuheben.

Zitat: „Das #Bürgergeld werde im Grunde „entlang der #Statistik“ automatisch angehoben, anhand von Preiserhöhungen bei Lebensmitteln oder Kleidung, so Habeck. Beim #Mindestlohn verwies er auf eine #Kommission, die sich vor allem aus #Vertretern von #Arbeitgebern und #Arbeitnehmern zusammensetzt.

Die #Mindestlohnerhöhung entspreche #nicht der #Erhöhung, die beim #Bürgergeld komme, sagte Habeck. Der Bürger, ein #Metallarbeiter, habe hier einen völlig richtigen Punkt. „Ich würde für mich sagen, die #Mindestlohnerhöhung ist zu niedrig.“

Dies äußerte Habeck bereits vor einiger Zeit, als die Tarifkommission den Mindestlohn vereinbart hatte.

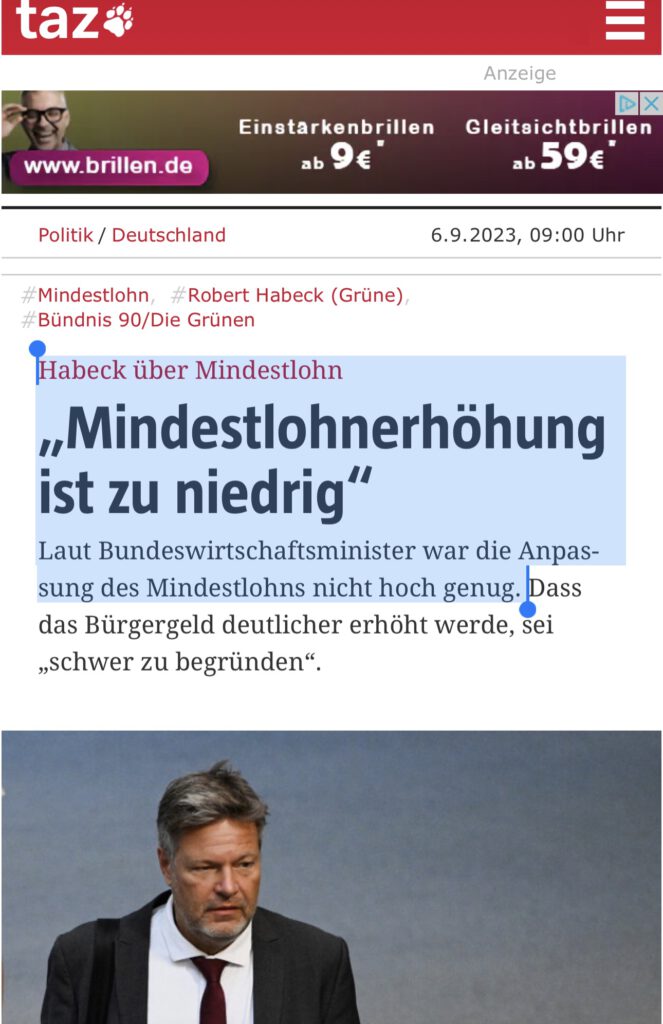

Am 6.9.2023 stand deshalb nochmals in der taz;

„Habeck über Mindestlohn: „Mindestlohnerhöhung ist zu niedrig Laut Bundeswirtschaftsminister war die Anpassung des Mindestlohns nicht hoch genug.“

Problem Inflation und Mindestlohn

Steigen die Löhne entsprechend an, wirkt dies natürlich auch mittelbar auf die Inflationsrate.

Es macht jedoch auch keinen Sinn, den Mindestlohn nicht entsprechend anzupassen. Grund: In keinem einzigen Tarifvertrag sind so geringe Lohnanhebungen, wie beim Mindestlohn.

Mit rund 3% ist die vorgesehene Erhöhung für 2024 und 2025 das absolute Schlusslicht bei allen Lohnentwicklungen.

Insofern hat der Bundeswirtschaftsminister vollkommen recht.

Übrigens: Was sagt die AfD dazu?

Übrigens: Wenn es nach der #AfD geht, sollen die Mindestlöhne wieder abgeschafft werden. Interessanterweise sind gerade unter den Geringverdienern und Bürgergeldempfängern ein hoher Anteil der AfD-Anhänger zu finden.

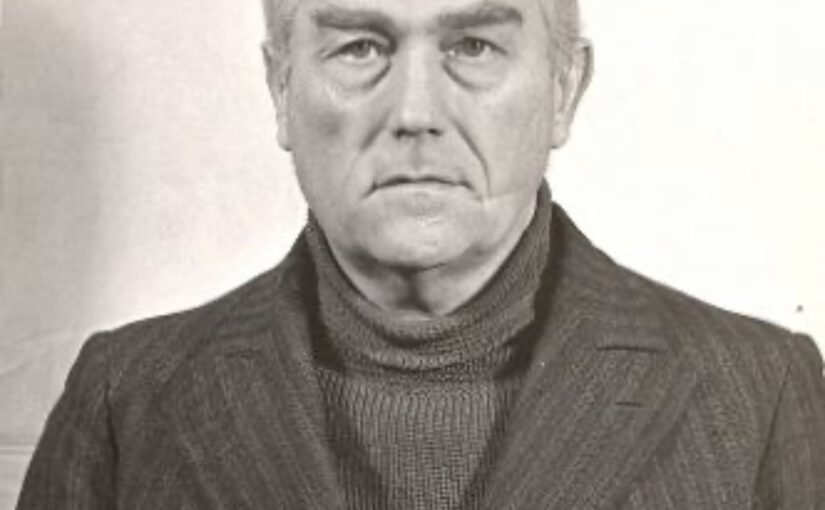

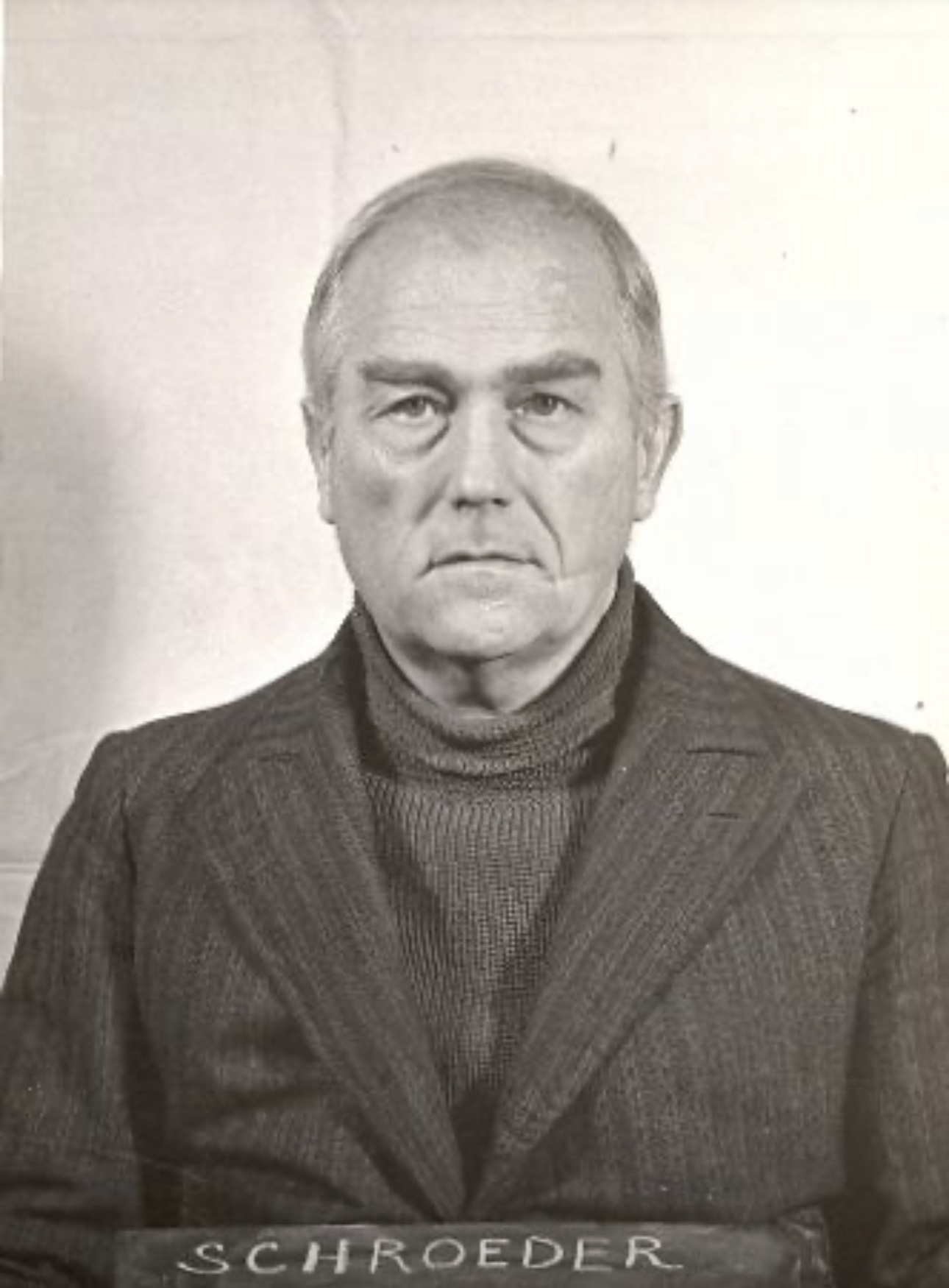

Kurt von Schröder brach sein Jura-Studium ab. Er hatte es nur angetreten um Mitglied in der prestigereichen Studentenverbindung „Corps Borussia“ zu werden. Denn die preußischen Kronprinzen waren stets Mitglieder dieser Verbindung. Er wurde Offizier und, befördert durch eine Heirat, rheinischer Bankier.

Seit ihrem ersten Treffen am 13. Juni 1932 verhandelten der konservative Franz von Papen und Hitler über die Macht im Reich. Von Papen verwoben in einer „House of Cards“-Kabale gegen seinen Nachfolger Kurt von Schleicher, die auch ideologisch geprägt war: „Elite“ gegen „Masse“. Innerhalb der Konservativen war von Papens Denken geprägt von Edgar Julius Jungs Verachtung für die Demokratie, sie sei eine „Herrschaft der Minderwertigen“.

Kurt von Schleicher war beeinflusst vom späteren Axel Springer Protegés Hans Zehrer. Dessen ebenso antidemokratischer „Tat Kreis“ verfocht die Idee der „Einheit der Massen gegen die Parteien“. Gewerkschaften und linke Nationalsozialisten sollten die Grundlage des neuen Staates werden. Genau davor hatten die Vertreter der Besitzbürger Ende 1932 Angst. Von Papens „Ass im Ärmel“ war, dass er das „Ohr des Alten“ hatte. Er konnte den greisen Reichspräsidenten Hindenburg bei der Kanzelernennung beeinflussen.

Hitler wollte Kanzler werden, von Papen und Hindenburg lehnten das ab. Hitler fing an, einige wohlhabende Unternehmer um sich im „Keppler-Kreis“ zu sammeln. November 1932 schrieben diese einen Brief an Hindenburg zugunsten einer Kanzlerschaft Hitler. Einige aus dem sozialen Umfeld von von Papen fielen ihm also nun in den Rücken.

Telefonate und Gespräche folgten. Kurt von Schröder (sein Bild stammt von den Nürnberger Prozessen 1946) und andere sendeten in beide Richtungen ambivalente Botschaften . „Der andere ist bereit, auf die Kanzlerschaft zu verzichten“. Am 4.Januar 1933 kam es zur „Geburtsstunde des Dritten Reiches“. So der Bonner Historiker Karl Dieter Bracher über das geheime Treffen zwischen Hitler und von Papen.

In der Kölner Villa von Kurt von Schröder schüchterte Hitler zuerst von Papen durch einen Schreianfall ein, beruhigte sich, log von Papen an mit der Andeutung, er könne auf die Kanzlerschaft in einer Koalition verzichten. Hans Zehrer publizierte am nächsten Tag eine Indiskretion über das Treffen in seiner Tageszeitung.

Von Papen geriet deswegen unter Druck. Sagte Hindenburg, Hitler würde auf die Kanzlerschaft ggfs. verzichten. Der erlaubte daraufhin weitere Verhandlungen. Beim nächsten Treffen am 18. Januar forderte Hitler aber nun ultimativ die Kanzlerschaft. Von Papen hatte nun kein „Ass im Ärmel“ mehr. Er musste nun Hindenburg von einer Kanzlerschaft Hitlers überzeugen.Es war das Ende der Demokratie.

Heute finden andere Art Treffen zwischen Rechtsextremisten und Konservativen in Wetzlar statt. Sie heißen „8. Vollversammlung der wahren Schwarmintelligenz“.