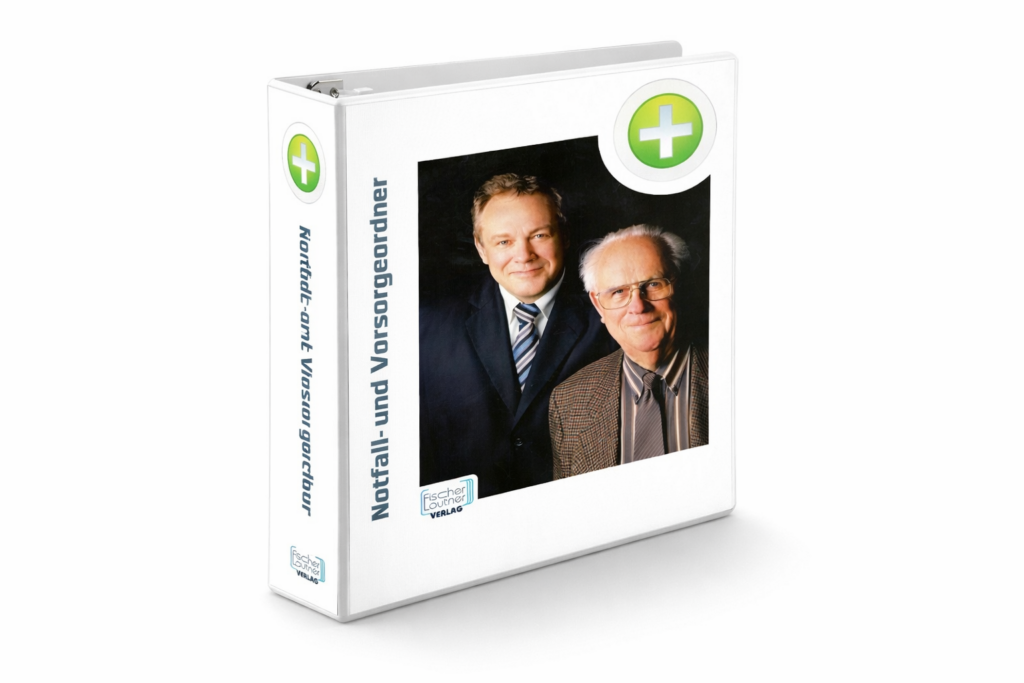

Ein plötzlicher Unfall, eine schwere Erkrankung oder ein unerwarteter Todesfall treffen Familien meist unvorbereitet. In solchen Situationen müssen innerhalb kürzester Zeit wichtige Entscheidungen getroffen werden – häufig unter großem emotionalem Druck. Genau hier zeigt sich, wie wertvoll ein gut strukturierter Notfallordner ist.

Der Notfallordner bündelt alle relevanten Informationen an einem zentralen Ort. Dazu gehören persönliche Daten, Versicherungen, Bankverbindungen, medizinische Angaben, Verträge, Vollmachten und wichtige Ansprechpartner. Angehörige und Vertrauenspersonen erhalten dadurch sofort Orientierung und Handlungssicherheit, statt mühsam Unterlagen zusammensuchen oder Vermutungen anstellen zu müssen.

Wichtig ist: Der Notfallordner ist keine lose Sammlung von Registern, Tabellen oder Formularen. Er ist ein echter Ratgeber, der Schritt für Schritt erklärt, was im Ernstfall wichtig ist, warum bestimmte Informationen benötigt werden und wie Vorsorge sinnvoll umgesetzt wird. Viele Nutzer erkennen erst durch den Notfallordner, an welchen Stellen ihre persönliche Vorsorge bislang unvollständig war.

Mit einem Umfang von über 143 Seiten bietet der Notfallordner deutlich mehr als einfache Vorlagen. Er führt verständlich durch Themen wie medizinische Vorsorge, rechtliche Regelungen, finanzielle Absicherung, organisatorische Abläufe und den Umgang mit Behörden. Dabei richtet er sich nicht nur an ältere Menschen, sondern an alle Lebensphasen.

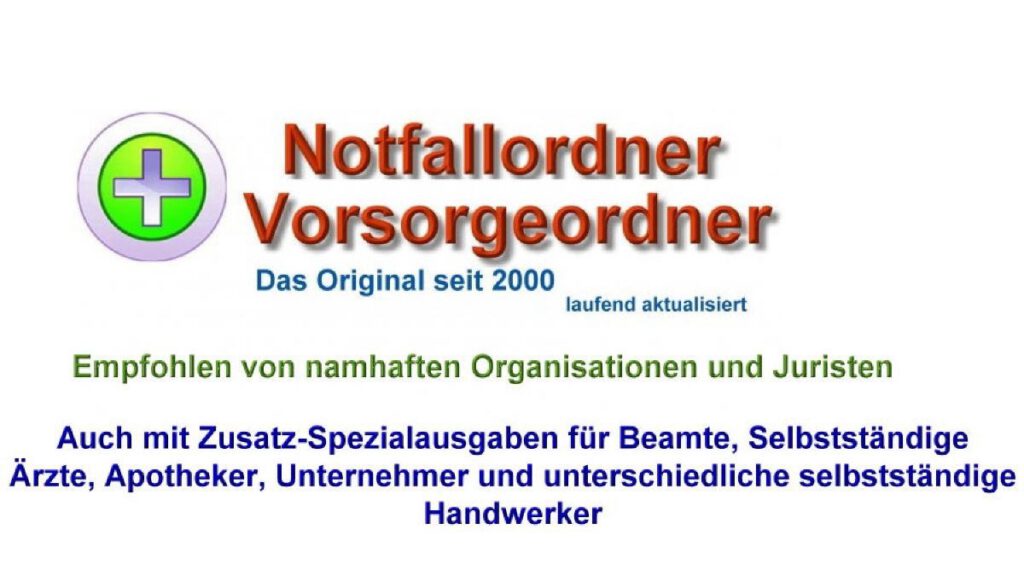

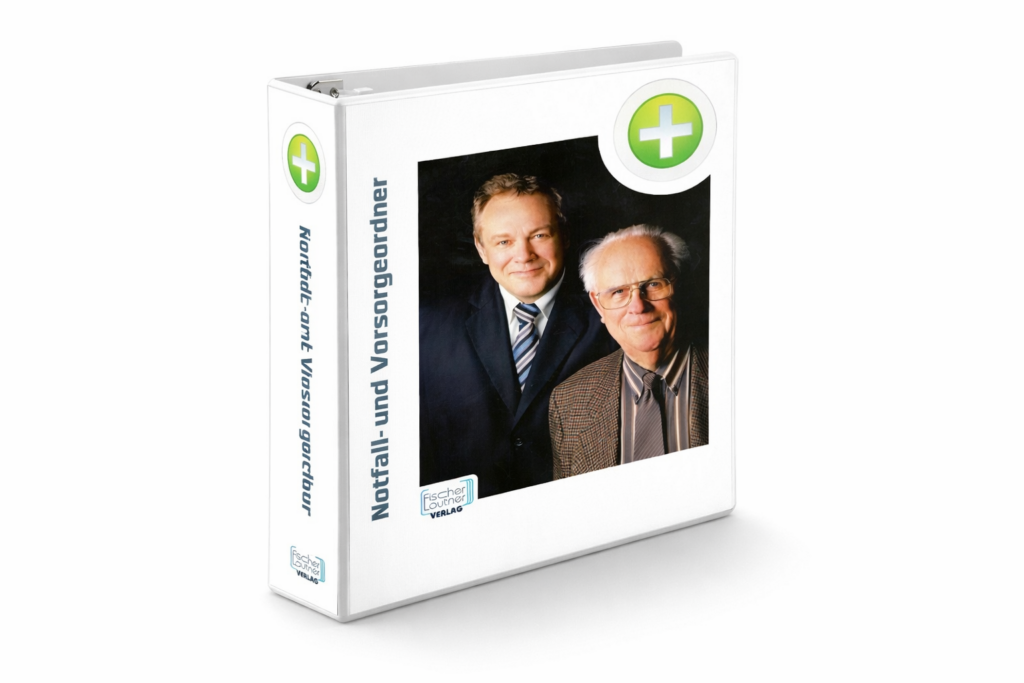

Ein besonderes Merkmal des Notfallordners ist seine berufsspezifische Ausrichtung. Vorsorge ist nicht für alle Menschen gleich, denn rechtliche, wirtschaftliche und organisatorische Anforderungen unterscheiden sich je nach Tätigkeit erheblich. Deshalb gibt es den Notfallordner inzwischen in über 90 unterschiedlichen Versionen.

So benötigen beispielsweise Beamte, Ärzte, Zahnärzte, Apotheker, selbstständige Unternehmer sowie 41 verschiedene Handwerksberufe jeweils eine andere Form der Vorsorge. Diese spezialisierten Notfallordner enthalten zusätzlich zum Grundordner berufsspezifische Übersichten und Zusatzkapitel mit jeweils etwa 20 bis 25 weiteren Seiten, die exakt auf die jeweilige Berufsgruppe zugeschnitten sind. Dadurch werden Themen wie Betriebsfortführung, Vertretungsregelungen, Kammern, Haftungsfragen oder spezielle Versicherungen gezielt berücksichtigt.

Die Grundversion des Notfallordners ist für Arbeitnehmer, Rentner, Studierende und Hausfrauen konzipiert und kostet 28,50 €. Darüber hinaus stehen die erweiterten Versionen für besondere berufliche Anforderungen zur Verfügung.

Der erste Notfallordner wurde bereits im Jahr 2003 entwickelt und seitdem kontinuierlich weiterentwickelt. Aktuell wurde der Ordner grundlegend überarbeitet und neu aktualisiert, sodass alle Inhalte dem heutigen rechtlichen, organisatorischen und gesellschaftlichen Stand entsprechen. Diese kontinuierliche Pflege unterscheidet den Notfallordner deutlich von vielen einmal erstellten Mustermappen.

Ein Notfallordner ist kein Ausdruck von Angst, sondern von Verantwortung. Er entlastet Angehörige, verhindert Fehlentscheidungen und gibt Sicherheit – gerade dann, wenn klare Gedanken am schwersten fallen.

Weitere Informationen und die Möglichkeit zur Bestellung finden sich unter:

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.Notfallordner

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

www.Not-Fallordner.de

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung zwischen 3,5 und 4,5 Prozent als realistisch.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Selbstständige und Handwerker tragen eine besondere Verantwortung – nicht nur für sich selbst, sondern häufig auch für Familie, Mitarbeitende, Kunden und laufende Verträge. Fällt der Inhaber plötzlich durch Krankheit, Unfall oder Tod aus, kann ein Betrieb innerhalb kürzester Zeit in eine existenzbedrohende Lage geraten.

Genau hier wird der Notfallordner zu einem unverzichtbaren Instrument verantwortungsvoller Vorsorge.

Warum ein Notfallordner für Selbstständige unverzichtbar ist

Ein professioneller Notfallordner geht weit über private Unterlagen hinaus. Für Selbstständige und Handwerker sollten insbesondere folgende Inhalte enthalten sein:

persönliche Daten und Notfallkontakte,

Vorsorgevollmacht, Bankvollmacht und Unternehmervollmacht,

Testament oder Hinweise zur Nachlassregelung,

Übersicht aller privaten und betrieblichen Konten,

laufende Aufträge, Kunden, Lieferanten und Ansprechpartner,

Zugänge zur Buchhaltung und zum Steuerberater,

Versicherungen wie Betriebshaftpflicht, Kranken-, Renten- und Berufsunfähigkeitsversicherung,

Miet-, Leasing-, Wartungs- und Dienstleistungsverträge,

Informationen zu Mitarbeitenden, Zuständigkeiten und Arbeitsverträgen.

Die Informationen müssen so aufbereitet sein, dass auch fachfremde Personen sie verstehen und nutzen können.

Fehlt ein strukturierter Notfallordner, zeigen sich in der Praxis immer wieder dieselben Probleme:

Konten werden gesperrt und Rechnungen nicht bezahlt,

laufende Aufträge können nicht abgeschlossen werden,

Mitarbeitende sind handlungsunfähig,

Verträge verursachen weiter Kosten,

Angehörige sind emotional und organisatorisch überfordert.

Diese Risiken lassen sich durch rechtzeitige Vorsorge deutlich reduzieren.

Der Notfallordner als Teil der finanziellen Vorsorge

Ein Notfallordner ergänzt klassische Vorsorgemaßnahmen wie Altersvorsorge, Rentenversicherung oder Absicherung bei Erwerbsminderung.

Er sorgt dafür, dass bestehende Versicherungen und Rentenansprüche im Ernstfall auch tatsächlich genutzt werden können.

Gerade für selbstständige Handwerker ist der Notfallordner deshalb kein optionales Extra, sondern ein zentraler Bestandteil unternehmerischer Verantwortung.

Analog, digital oder kombiniert?

Bewährt hat sich in der Praxis eine Kombination:

ein physischer Ordner an einem bekannten Ort,

ergänzend eine digitale Version mit aktuellen Dokumenten,

klare Hinweise, wer Zugriff hat und wo sich der Ordner befindet.

Entscheidend ist nicht das Medium, sondern Aktualität, Verständlichkeit und Zugänglichkeit.

Und alleine alles digital zu verwalten, funktioniert nicht. Vollmachten müssen im Original jederzeit griffbereit sein. Und zu oft ändern sich Betriebssysteme oder die Anwendungssoftware, so dass Angehörige keinen Zugriff mehr haben.

Auch USB-Sticks haben eine begrenzte Haltbarkeit.

Notfallordner und Altersvorsorge gehören zusammen

Ein Notfallordner entfaltet seine volle Wirkung nur dann, wenn auch die finanzielle und rentenrechtliche Situation klar geregelt ist. Gerade bei selbstständigen Handwerkern bestehen häufig Unsicherheiten bei:

Rentenversicherungspflicht und Befreiungsmöglichkeiten,

freiwilligen Beiträgen zur gesetzlichen Rentenversicherung,

Absicherung bei Erwerbsminderung,

betrieblicher und privater Altersvorsorge,

Hinterbliebenenabsicherung für Familie oder Partner.

Diese Punkte sollten nicht nur dokumentiert, sondern zuvor fachlich korrekt geklärt werden. Fehler oder Lücken wirken sich im Ernstfall unmittelbar finanziell aus.

Eine spezialisierte Beratung zur gesetzlichen Rentenversicherung, zu Pflichtbeiträgen für Selbstständige und zu strategischer Altersvorsorge finden Sie unter:

Dort erhalten Selbstständige und Handwerker eine fundierte Einordnung ihrer rentenrechtlichen Situation – als Grundlage für einen vollständigen und wirksamen Notfallordner.

Resümee

Ein Notfallordner ist kein Zeichen von Pessimismus, sondern von Verantwortung, Weitsicht und Professionalität. Er schützt Familie, Mitarbeitende und den Fortbestand des Unternehmens – und sollte bei Selbstständigen und Handwerkern ebenso selbstverständlich sein wie eine solide Altersvorsorge.

Eine praxisnahe, speziell auf Selbstständige zugeschnittene Lösung finden Sie unter: www.Not-Fallordner.de

Hinweis: Dieser Artikel stellt keine Rechts- oder Steuerberatung dar, sondern dient der allgemeinen Information und Vorbereitung.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören.

—-

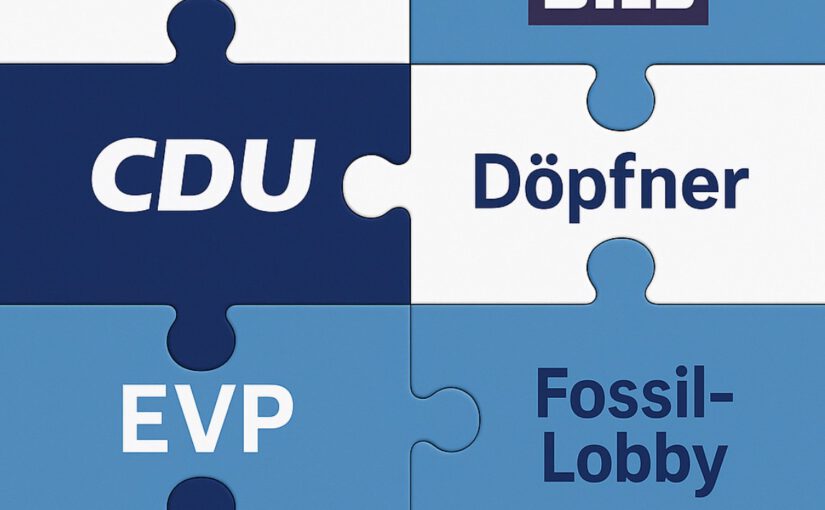

„BILD sprach mit dem Toten“ – diese absurde Schlagzeile war einst Synonym für den Boulevardjournalismus des Axel-Springer-Verlags.

Wer, wie ich, „Die verlorene Ehre der Katharina Blum“ von Heinrich Böll in seiner Jugend gelesen hat, kennt das Prinzip: Rufmord, Meinungsmache, gezielte Kampagnen gegen missliebige Personen.

Und heute?

Heute funktioniert das Prinzip noch immer – nur subtiler, vernetzter, gefährlicher.

Wer heute den Einfluss der Springer-Medien verfolgt, muss erkennen:

Sie sind das Sprachrohr einer neuen alten Allianz – aus fossiler Lobby, wirtschaftlichem Ultrakonservatismus und politischen Machtkalkülen.

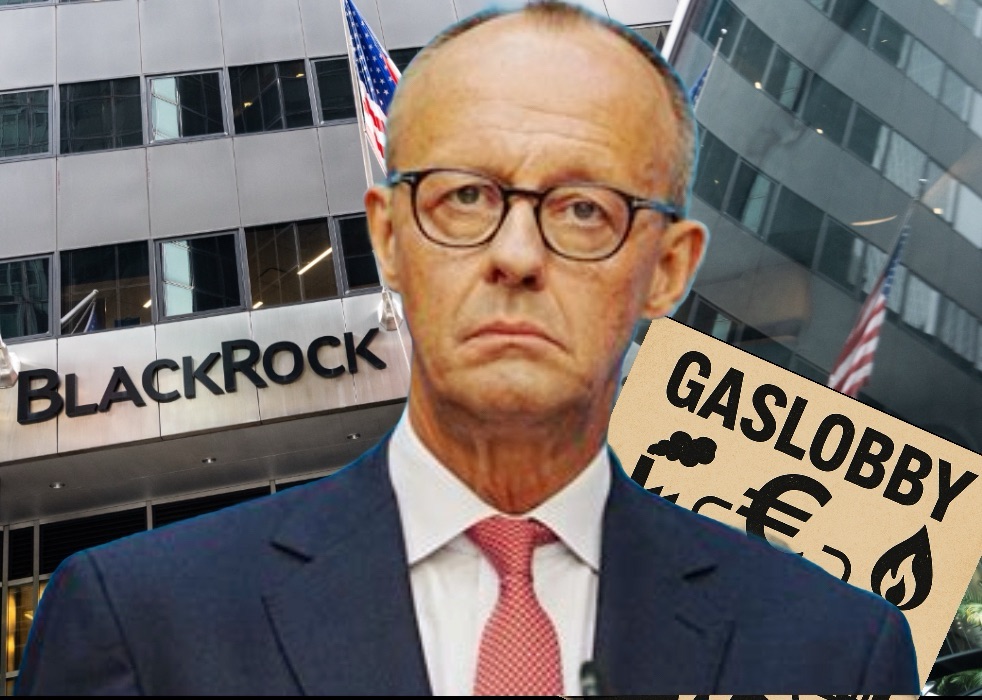

Und an der Spitze dieser Allianz steht in Deutschland: Friedrich Merz.

Friedrich Merz – Umbau von Deutschland in die Vergangenheit für BlackRock, Gaslobby und sonstiger fossiler Lobby.

Der Mann, der als BlackRock-Aktivist begann und nun als Kanzler eine ganze Republik rückwärts regiert.

Vom Krieg zur Energiekrise: Die fossilpolitische Großwetterlage

Spulen wir zurück ins Jahr 2021.

Russische Truppen formieren sich an der ukrainischen Grenze.

Ein Säbelrasseln, das längst mehr war als nur Drohkulisse.

Putin sah sich im Zugzwang:

Die EU wollte raus aus Kohle, Öl und Gas. Damit drohte Russland der Machtverlust.

Wer keine fossile Energie mehr kauft, entzieht Autokraten wie Putin ihre Waffen.

Gleichzeitig lieferten Biden und die Demokraten in den USA Rückenwind für die Erneuerbaren.

Solar, Wind, Wärmepumpen statt Fracking, Kohle und Pipelines.

Eine gefährliche Entwicklung – für Autokraten wie Putin, aber auch für Konzerne wie ExxonMobil, Chevron, Gazprom, RWE oder Rosatom.

Putin reagierte:

Krieg als fossilpolitische Rückeroberung.

Die Ukraine sollte „eingegliedert“ werden – nach belarussischem Vorbild.

Rohstoffe, Industrie, Einflusszone.

Die Gasspeicher in Deutschland wurden plötzlich wegen angeblicher Wartung nicht befüllt – im Oktober 2022 lagen sie nur bei rund 75 %.

——-

Übrigens waren diese beiden Ereignisse (Gasspeicher zu wenig gefüllt und Manöverübungen an der Grenze zu Ukraine) die Gründe, warum ich im Januar 2023 bei mir eine Luft-/Luft-Wärmepumpe einbauen ließ.

Ergänzung hierzu: In Norwegen haben 95% der Haushalte eine Luft-/Luft-Wärmepumpe, obwohl die Kälte dort wesentlich stärker ist.

——

Der fossile Hebel von Putin funktionierte:

Preise stiegen, Panik griff um sich, Subventionen für Gas wurden zum Alltagsgeschäft.

Trumpismus, fossile Allianzen und die Rückkehr der Klimabremser

Auch Donald Trump hatte bereits in seiner ersten Amtszeit ein Ziel: die Energiewende zurückdrehen. Förderstopps für Windparks, Rückkehr zu Kohle, Ausstieg aus dem Pariser Klimaabkommen. Biden versuchte gegenzusteuern, doch mit seiner Schwächephase kam die zweite Trump-Welle – und mit ihr: Öl, Gas, Fracking, Uran.

In diese politische Gemengelage mischt sich Jens Spahn.

Im Juli 2024 reiste er nach Milwaukee, zur Konferenz der Republikaner – und führte dort auffällig enge Gespräche mit der fossilen Lobby.

Keine offiziellen Termine. Aber viel Netzwerk.

Viel Strategie.

Wenig später:

Friedrich Merz wird Bundeskanzler.

Und plötzlich greift ein fossiles Rad ins andere.

Reiche, Reiche, Reiche – und kein bisschen Zukunft

Katherina Reiche (CDU).

Katherina Reiche, ehemalige Konzernvertreterin und Gaslobbyistin, wird zur Bundeswirtschaftsministerin. Ihr Ziel?

20 Gigawatt neue Gaskraftwerke. Nicht als Brückentechnologie – sondern als goldgepflasterter Highway zurück in die fossile Vergangenheit. Wärmepumpen? Erneuerbare?

Fehlanzeige.

Die Energiepolitik wird wieder zur Beute der alten Netzwerke.

Alois Rainer – Minister der Agrarlobby?

Diesel-Subventionen für Landwirte wurden nicht nur verlängert, sondern auch ausgeweitet.

Der Mindestlohn in der Landwirtschaft wurde durch Ausnahmen und Sonderregelungen de facto untergraben – vor allem zum Nachteil ausländischer Saisonarbeiter.

Die Mehrwertsteuer auf Kuhmilch bleibt bei nur 7 %, während Hafer- oder Sojadrinks weiterhin mit 19 % besteuert werden – ein klarer Lobby-Erfolg für die Milchwirtschaft.

Für die Gastronomiebranche wurde die 7 % MwSt. dauerhaft gesichert – unabhängig von Wirtschaftslage oder Klimaschäden.

McDonald-Märchen, Subventionen und der CDU-Neubau

Söder und Merz posieren unterdessen in der Fast-Food-Filiale. Pommes, Burger, Lobbylächeln. Gleichzeitig wird bekannt:

Die CDU-Geschäftsstelle in Berlin soll einen großzügig finanzierten Neubau erhalten – mit Unterstützung diverser Verbände.

Symbolisch? Vielleicht.

Aber eben auch typisch für eine Partei, die ihren Platz an den Trögen der Macht nie ganz verlassen hat – und ihn jetzt wieder zementiert.

Was fehlt noch? Leider eine ganze Menge.

Die fossile Renaissance unter Merz ist nicht nur eine Frage von Subventionen oder PR-Bildern mit McDonald’s-Tüten in der Hand.

Sie ist Ausdruck einer systematischen Strategie zur Macht- und Meinungskontrolle – und das auf mehreren Ebenen gleichzeitig:

Die systematische Verhinderung einer Übergewinnsteuer: Trotz Rekordgewinnen der Energiebranche blockiert die CDU jede Form von Umverteilung.

Einflussnahme auf öffentlich-rechtliche Medien: CDU-nahe Aufsichtsräte, z. B. Christine Strobl (Tochter von Wolfgang Schäuble), besetzen Schlüsselpositionen bei ARD & Co. und beeinflussen Programmgestaltung.

Verzögerungstaktiken beim Klimaschutzgesetz: Im Bundesrat und den Ausschüssen werden wirksame Maßnahmen durch CDU-Vertreter verwässert und blockiert.

Diffamierung von Klimaaktivist:innen: NIUS, Springer-Medien und rechte Influencer kriminalisieren systematisch Bewegungen wie „Fridays for Future“ und „Letzte Generation“.

Eine rechte EU-Achse gegen Green Deal und Demokratie: Merz signalisiert Nähe zu Orbán, Meloni & Co. und untergräbt so europäische Klima- und Demokratieziele.

Kein Fazit – sondern ein Warnruf!

Was wir erleben, ist keine normale Legislatur. Es ist eine Rolle rückwärts in die fossile Vergangenheit, orchestriert durch ein engmaschiges Netzwerk aus Politik, Wirtschaft, Medien und Lobbyverbänden.

Wer denkt, dass Merz, Spahn, Reiche, Rainer & Co. aus Verantwortung handeln, sollte sich fragen: Für wen?

Für die Menschen dieses Landes? Für das Klima? Für die Zukunft?

Was zunächst wie ein weiterer Trump’scher Alleingang klingt, ist inzwischen knallharte Realität:

Donald Trump ist seit Januar 2025 wieder Präsident der Vereinigten Staaten – und er lässt keinen Zweifel daran, dass er die Welt nach seinen Spielregeln umgestalten will.

Mit der geplanten „Section 899“ jagt er nun gezielt deutsche und europäische Anleger.

Was das bedeutet?

Deutlich höhere Steuern auf Dividenden, Zinsen und Fondsgewinne – und damit ein Schock für Millionen ETF-Sparer!

Was steckt hinter „Section 899“?

Die „Section 899“ ist Teil eines groß angelegten Steuergesetzes, das bereits am 22. Mai 2025 im US-Repräsentantenhaus verabschiedet wurde.

Aktuell liegt der Entwurf im US-Senat – und wenn auch dieser zustimmt, treten die Änderungen ab dem 1. Januar 2026 in Kraft.

Das Ziel:

Länder wie Deutschland, Frankreich oder Kanada, die US-Konzerne mit Digitalsteuern belegen, sollen über Strafsteuern auf Kapitalerträge zur Kasse gebeten werden.

Konkret bedeutet das:

Bis zu 20 % zusätzliche Quellensteuer auf Dividenden, Zinsen oder Lizenzgebühren aus US-Investitionen.

Und zwar für alle Anleger aus Ländern, die laut US-Finanzministerium „steuerlich unfair“ gegenüber amerikanischen Unternehmen agieren.

Wer ist betroffen?

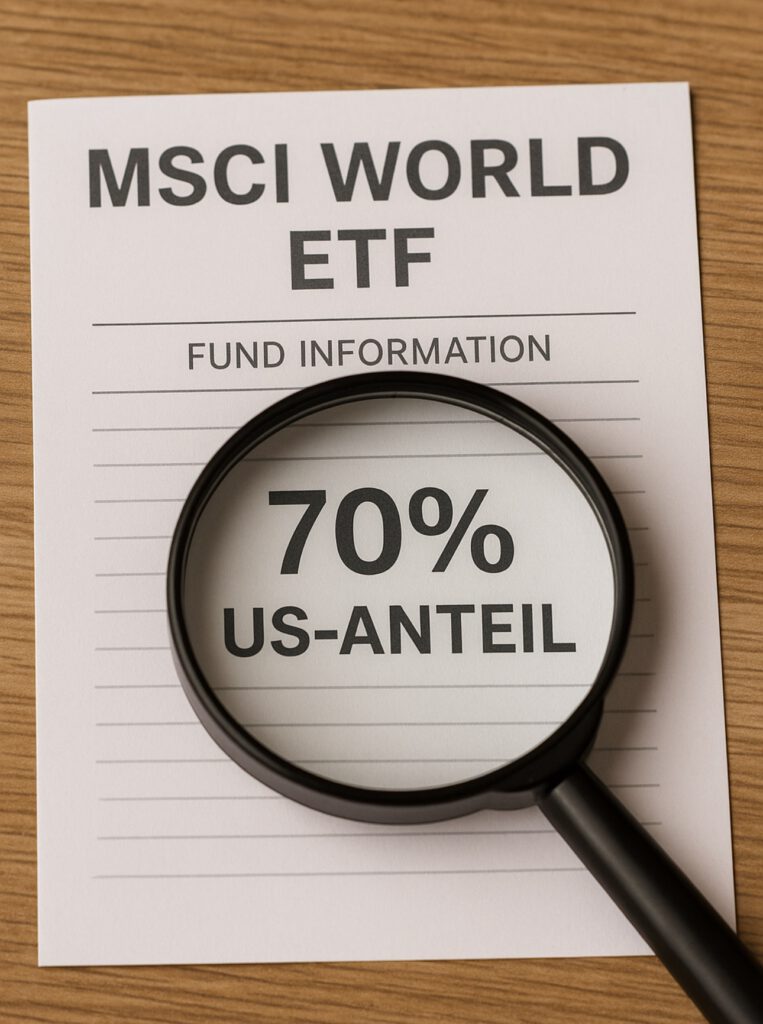

Das betrifft Millionen deutscher Privatanleger, insbesondere jene, die in US-Aktien oder globale Fonds investiert sind.

Besonders kritisch:

ETFs wie der MSCI World, bei dem rund 70 % der Aktien aus den USA stammen.

Auch Einzelaktien wie NVIDIA, Apple oder Microsoft stehen unter Druck – nicht etwa wegen ihrer operativen Leistung, sondern wegen steuerlicher Risiken.

Beispiel NVIDIA & MSCI World

NVIDIA gehört zu den Top-Holdings in fast allen technologieorientierten ETFs.

Wer als deutscher Anleger Dividenden erhält, musste bisher 15 % US-Quellensteuer zahlen – die in Deutschland teilweise anrechenbar waren.

Mit Trumps Strafsteuer steigen diese Abgaben deutlich, und ob sie in Deutschland noch anrechenbar sind, ist offen.

Auch beim MSCI World sinkt die Netto-Rendite spürbar – bis zu zwei Drittel der Dividenden könnten betroffen sein.

Ein steuerpolitischer Handelskrieg?

Kritiker sprechen bereits von einem „steuerpolitischen Handelskrieg“.

——-

Die USA unter Trump ziehen sich nicht nur aus Klimaverträgen oder WHO-Abkommen zurück, sondern machen nun auch vor Kapitalmärkten nicht halt.

——-

Investoren werden zur politischen Waffe.

Besonders bedrohlich: Trump könnte bei Wiederwahl eine vollständige Besteuerung ausländischer Gewinne einführen – was einer De-Facto-Teilenteignung ausländischer Anleger gleichkäme.

Was Anleger jetzt tun sollten

Jetzt Portfolios überprüfen: Wie hoch ist der US-Anteil? Lohnt sich eine Diversifikation?

Beratung einholen: Steuerberater können helfen, die künftige Belastung realistisch einzuschätzen.

Alternativen prüfen: ETFs mit Fokus auf Europa oder Emerging Markets gewinnen an Relevanz.

——-

Die „Section 899“ ist kein Popanz auf dem Papier – sie ist längst beschlossene Sache im US-Repräsentantenhaus.

——

Was viele Anleger noch als „Wahlkampfmanöver“ abtun, dürfte schon 2026 bittere Realität sein. Und Trump?

USA zu teuer? DARUM sollten Anleger jetzt auf INDIEN setzen!

Ein Beitrag von Werner Hoffmann

Während Donald Trump mit seiner Strafsteuer-Agenda („Section 899“) deutsche Anleger in die Zange nimmt, öffnet sich ein ganz anderer Markt mit enormem Potenzial: Indien.

Das Land ist auf dem besten Weg, zur neuen Wachstumslokomotive der Weltwirtschaft zu werden – und für clevere Investoren bietet es jetzt beste Einstiegschancen.

Wer also raus aus dem Trump-Risiko will, sollte sich den indischen Aktienmarkt jetzt genauer ansehen!

7 Gründe, warum Indien jetzt ein Top-Investment ist

Rasantes Wirtschaftswachstum: Mit über 7 % BIP-Wachstum (2024) überholt Indien viele Industrienationen. Die Prognose bleibt bullisch.

Junge Bevölkerung: Durchschnittsalter liegt bei nur 28 Jahren – mit einem wachstumsstarken Binnenkonsum und riesiger Mittelschicht.

Technologischer Aufbruch: IT, KI, Digitalisierung und mobile Bezahlsysteme wie „UPI“ sind Motoren des Fortschritts.

Reformfreudige Regierung: Premierminister Modi setzt seit Jahren auf Bürokratieabbau, Steuersenkungen und Investitionsanreize.

Geopolitische Diversifikation: Wer sich von der US-Politik und Strafsteuer-Risiken lösen will, findet in Indien ein stabiles, demokratisches und investorenfreundliches Umfeld.

Massive Infrastrukturprogramme: Ob Schienen, Straßen, Strom oder Internet: Indien investiert Milliarden in die Zukunft.

Starke Investmentprodukte: Zahlreiche ETFs und Blue Chips machen den Einstieg leicht – z. B.:

iShares MSCI India ETF (INDA)

Xtrackers Nifty 50 Swap UCITS ETF

Lyxor MSCI India UCITS ETF

Einzelaktien wie Infosys, Reliance, HDFC Bank, Tata Consultancy

Aber Achtung: Diese Risiken solltest du kennen

Währungsrisiko: Die indische Rupie ist volatil und kann Gewinne mindern – oder verstärken.

Bürokratie und Korruption: Zwar auf dem Rückzug, aber nicht überall besiegt.

Marktschwankungen: Wer in Indien investiert, braucht etwas Geduld – aber wird oft belohnt.

Fazit: Die Alternative zu Trump heißt Mumbai statt New York!

Wer sich jetzt von US-Aktien und ETFs trennt, hat gute Gründe – und mit Indien eine zukunftssichere Alternative.

Das Land bietet enorme Chancen für Anleger, die langfristig denken und bereit sind, neue Märkte zu entdecken.

In einer Welt der politischen Unsicherheiten bietet Indien Stabilität, Wachstum – und steuerliche Entlastung.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Die Minister und Staatssekretäre der CDU – Wirtschaftliche und mediale Verbindungen

Am 28. April 2025 stellte Friedrich Merz das CDU-Personal für das neue Bundeskabinett vor. Auffällig ist dabei die starke Verflechtung einiger Minister mit der freien Wirtschaft und konservativen Medien.

Katherina Reiche – Bundesministerin für Wirtschaft und Energie

Ehemalige Bundestagsabgeordnete (1998–2015).

Staatssekretärin in Umwelt- und Verkehrsministerien.

Seit 2015 Vorstandsvorsitzende der E.ON-Tochter Westenergie – enge Verbindung zur Energiewirtschaft.

Die designierte Wirtschaftsministerin ist die Lebensgefährtin des ehemaligen Ministers zu Guttenberg

Kontroverses:

Bezeichnete 2005 Gentechnik-Gegner als „Bioterroristen“.

2012: Gleichgeschlechtliche Ehe als größere Bedrohung als die Eurokrise bezeichnet.

Persönliche Verbindung zu Karl-Theodor zu Guttenberg, Ex-Minister mit Plagiatsaffäre.

Enge wirtschaftliche Verflechtung: Vorstandsvorsitzende bei E.ON-Tochter Westenergie.

——-

Johann Wadephul – Bundesminister des Auswärtigen

Rechtsanwalt mit Spezialisierung auf Medizin- und Sozialrecht.

Langjähriger außenpolitischer Sprecher der CDU/CSU-Fraktion.

1. Weitergabe vertraulicher Informationen (2021):

Im August 2021 geriet Wadephul in die Kritik, als er in der Talkshow Maybrit Illner die geplante Verlegung von zwei Bundeswehr-Hubschraubern nach Kabul öffentlich machte. Diese Information war zu dem Zeitpunkt nicht offiziell bekannt und betraf einen sensiblen Evakuierungseinsatz. Die SPD warf ihm vor, durch die Preisgabe geheimer militärischer Informationen den Einsatz der Bundeswehr erschwert und Soldaten gefährdet zu haben. Wadephul behauptete, eine Freigabe dieser Information von der damaligen Verteidigungsministerin Annegret Kramp-Karrenbauer erhalten zu haben. Ein Sprecher des Ministeriums widersprach ihm jedoch und stellte klar, dass es keine solche Freigabe gegeben habe.

2. Opfer eines russischen Prank-Anrufs (2025):

Im Februar 2025 wurde Wadephul von den russischen Komikern Wowan und Lexus angerufen, die sich als Mitarbeiter des ukrainischen Präsidenten Wolodymyr Selenskyj ausgaben. In dem 20-minütigen Gespräch verriet er Informationen über die militärische Unterstützung und die Lieferung von Taurus-Marschflugkörpern. Dieser Vorfall wurde öffentlich bekannt und führte zu Kritik an seiner Sorgfalt im Umgang mit sensiblen Informationen.

3. Befürwortung der Lieferung von Taurus-Marschflugkörpern an die Ukraine:

Wadephul setzte sich öffentlich für die Lieferung von Taurus-Marschflugkörpern an die Ukraine ein. Diese Position wurde innerhalb Deutschlands kontrovers diskutiert, da einige befürchteten, dass solche Waffenlieferungen zu einer Eskalation des Konflikts führen könnten.

4. Kritik an der US-Politik unter Trump:

Wadephul äußerte sich kritisch über die US-Politik unter Präsident Donald Trump, insbesondere im Hinblick auf die Ukraine-Politik und die transatlantischen Beziehungen. Er bezeichnete ein Treffen zwischen Trump und Selenskyj als “erschütternd” und kritisierte die Haltung der USA gegenüber Europa.

5. Unterstützung für europäische nukleare Abschreckung:

Wadephul sprach sich dafür aus, dass Europa gemeinsam mit Frankreich und Großbritannien über eine eigene nukleare Abschreckung nachdenken sollte. Diese Position wurde in Deutschland kontrovers diskutiert, da sie eine Abkehr von der bisherigen Sicherheitsstrategie bedeuten könnte.

———-

Karin Prien – Bundesministerin für Bildung, Familie, Senioren, Frauen und Jugend

Juristin, spezialisiert auf internationales Handelsrecht.

Bisherige Bildungsministerin in Schleswig-Holstein.

Kontroverses:

2022: Relativierende Aussagen über Kindersterblichkeit in der Corona-Pandemie, Rücktrittsforderungen.

Klare Gegnerin des Genderns in Bildungseinrichtungen.

Solidarisierung mit Gil Ofarim trotz später widerlegter Antisemitismus-Vorwürfe.

2024: Kritik an Berlinale-Äußerungen als antisemitisch, obwohl von einem israelischen Juden.

———

Nina Warken – Bundesministerin für Gesundheit

Rechtsanwältin, tätig in familiärer Kanzlei.

Fokus auf Innen- und Rechtspolitik im Bundestag.

1. Konservative Haltung zum Wahlalter Warken sprach sich 2023 gegen eine Absenkung des Wahlalters auf 16 Jahre bei Bundestagswahlen aus. Sie argumentierte, dass dies “Tür und Tor für eine Absenkung auch des Volljährigkeitsalters” öffnen würde, was “empfindliche Schutzlücken” für Jugendliche bedeuten könnte. Diese Position wurde von Befürwortern der Wahlaltersenkung als rückwärtsgewandt kritisiert.

2. Ablehnung eines AfD-Verbots Im Januar 2024 lehnte Warken ein Verbot der AfD ab. Sie betonte, dass die Probleme der Wähler auch bei einem Verbot weiterhin bestehen blieben und diese nur durch gute Regierungspolitik bewältigt werden könnten. Kritiker könnten ihr vorwerfen, gegenüber rechtspopulistischen Tendenzen zu nachsichtig zu sein.

3. Mangelnde Erfahrung im Gesundheitsbereich Obwohl Warken über umfangreiche Erfahrung in der Innen- und Rechtspolitik verfügt, fehlt ihr ein ausgewiesener Hintergrund im Gesundheitswesen. Dies könnte insbesondere in der aktuellen Diskussion um Gesundheitsreformen und die Digitalisierung des Gesundheitswesens als Schwäche angesehen werden.

4. Überraschende Ernennung zur Gesundheitsministerin Die Ernennung Warkens zur Gesundheitsministerin wurde von einigen Beobachtern als überraschend empfunden, da zuvor andere Kandidaten wie Tino Sorge gehandelt wurden. Diese Entscheidung könnte Fragen nach den Auswahlkriterien und der strategischen Ausrichtung der CDU aufwerfen.

——-

Patrick Schnieder – Bundesminister für Verkehr

Jurist, langjähriger Parlamentarischer Geschäftsführer der CDU/CSU-Fraktion.

Lobbyist der Straße

1. Betonung des Straßenverkehrs

Schnieder hat sich in der Vergangenheit stark für den Ausbau von Autobahnen eingesetzt. Er organisierte Demonstrationen für den Lückenschluss der A1, was ihm den Spitznamen “Autobahn-Lobbyist” einbrachte. Diese Fokussierung auf den Straßenverkehr könnte von Umweltverbänden und Befürwortern nachhaltiger Mobilität kritisiert werden.

2. Mangelnde Erfahrung im Bereich Schienenverkehr

Obwohl Schnieder Mitglied im Verkehrsausschuss des Bundestages war, liegt sein Schwerpunkt eher im Straßenverkehr. Kritiker könnten ihm vorwerfen, dass er zu wenig Expertise im Bereich des Schienenverkehrs und der Bahnreform mitbringt, insbesondere angesichts der geplanten Investitionen in die Schieneninfrastruktur.

3. Überraschende Ernennung zum Verkehrsminister

Die Ernennung Schnieders zum Bundesverkehrsminister wurde von einigen Beobachtern als überraschend empfunden, da zuvor andere Kandidaten gehandelt wurden. Diese Entscheidung könnte Fragen nach den Auswahlkriterien und der strategischen Ausrichtung der CDU aufwerfen.

4. Nähe zur Automobilindustrie

Schnieder ist Mitglied im Vorstand der Handwerkskammer Trier und setzt sich für die Belange des Handwerks ein. Seine Nähe zur Automobilindustrie könnte von Kritikern als zu wirtschaftsfreundlich interpretiert werden, insbesondere in Bezug auf Umwelt- und Klimaschutzauflagen.

——-

Karsten Wildberger – Bundesminister für Digitalisierung und Staatsmodernisierung

CEO der Ceconomy AG, Mutterkonzern von MediaMarkt/Saturn.

Kein vorheriges politisches Amt – klassische Wirtschaftskarriere, Quereinsteiger.

1. Mangelnde politische Erfahrung Wildberger ist parteilos und verfügt über keine Erfahrung in politischen Ämtern oder in der öffentlichen Verwaltung. Seine Berufung zum Minister für Digitalisierung und Staatsmodernisierung könnte daher Fragen hinsichtlich seiner Kenntnisse der politischen Prozesse und der Verwaltungspraxis aufwerfen.

2. Fokus auf wirtschaftliche Interessen In seiner Rolle als CEO von Ceconomy lag Wildbergers Schwerpunkt auf der digitalen Transformation und der Steigerung der Wettbewerbsfähigkeit des Unternehmens. Kritiker könnten befürchten, dass er als Minister wirtschaftliche Interessen über gesellschaftliche Aspekte der Digitalisierung stellt, wie etwa Datenschutz, digitale Teilhabe oder die Förderung gemeinwohlorientierter digitaler Infrastruktur.

3. Nähe zur Wirtschaft Wildberger ist stellvertretender ehrenamtlicher Vorsitzender des Wirtschaftsrats der CDU, einer wirtschaftsnahen Organisation. Diese Nähe zur Wirtschaft könnte Bedenken hinsichtlich möglicher Interessenkonflikte oder einer einseitigen Ausrichtung seiner Politik auf wirtschaftliche Belange hervorrufen.

4. Unklare Positionen zu digitalen Bürgerrechten Bisher sind keine öffentlichen Äußerungen Wildbergers zu Themen wie Netzneutralität, Open Source, digitale Bildung oder digitale Bürgerrechte bekannt. Dies könnte Fragen aufwerfen, wie er als Minister mit diesen wichtigen Aspekten der Digitalisierung umgehen wird.

———

Thorsten Frei – Chef des Bundeskanzleramts

Jurist, ehemaliger Oberbürgermeister von Donaueschingen.

Seit 2013 Bundestagsabgeordneter, zuletzt Erster Parlamentarischer Geschäftsführer.

Kontroverses:

2023: Forderte Abschaffung des individuellen Asylrechts, Kritik durch Menschenrechtsorganisationen.

———-

Staatssekretäre mit Wirtschafts- und Mediennähe

———-

Wolfram Weimer – Staatsminister für Kultur und Medien

Gründer der Weimer Media Group, Herausgeber konservativer Wirtschafts- und Politikmagazine.

Ehemaliger Chefredakteur von Die Welt, Focus und Cicero.

Die genannten Medien gelten als konservativ bis wirtschaftsliberal, teilweise rechts-konservativ.

Kontroverses:

Gründer der konservativen Weimer Media Group, Herausgeber mehrerer wirtschaftsliberaler Magazine.

2023: Übernahme des Magazins „Business Punk“ führte zu Massenabwanderung der Redaktion.

Frühere Rollen: Chefredakteur bei Die Welt, Focus, Cicero – allesamt konservative Medien.

Michael Meister – Staatssekretär im Bundeskanzleramt

Diplom-Mathematiker, wissenschaftlicher Mitarbeiter an der TH Darmstadt.

Langjähriger Haushaltspolitiker der CDU.

1. Konservative Haltung in gesellschaftspolitischen Fragen Meister stimmte im Juni 2017 gegen die Einführung der gleichgeschlechtlichen Ehe in Deutschland. Diese Entscheidung wurde von Befürwortern der “Ehe für alle” als rückschrittlich kritisiert.

2. Nähe zur Finanzwirtschaft Während seiner Amtszeit als Parlamentarischer Staatssekretär im Bundesfinanzministerium (2013–2018) war Meister Mitglied im Verwaltungsrat der KfW Bankengruppe und im Aufsichtsrat der Deutschen Investitions- und Entwicklungsgesellschaft (DEG). Kritiker könnten hierin eine zu große Nähe zur Finanzwirtschaft sehen.

3. Unterstützung für Helge Braun als CDU-Vorsitzender Im Vorfeld der CDU-Vorsitzendenwahl 2022 unterstützte Meister öffentlich Helge Braun als Nachfolger von Armin Laschet. Diese Unterstützung wurde von einigen Parteimitgliedern als kontrovers angesehen, da sie eine bestimmte innerparteiliche Richtung favorisierte.

4. Engagement in verschiedenen Organisationen Meister ist Mitglied in mehreren Organisationen, darunter der Europa-Union Deutschland und der Senckenberg Gesellschaft für Naturforschung. Während dies sein Engagement für europäische Integration und Wissenschaft zeigt, könnten Kritiker eine zu starke Fokussierung auf bestimmte Interessensgruppen bemängeln.

———-

Michael Brand – Staatssekretär (Ressort nicht benannt)

Vorsitzender der Arbeitsgruppe Menschenrechte der CDU/CSU.

Engagiert in internationalen Fragen, keine nennenswerte Wirtschaftstätigkeit.

Kontroversen:

Ägypten-Reise 2024:

Wurde bei einer Reise nach Ägypten festgehalten und verhört, was zu diplomatischen Spannungen führte

Euthanasie-Gesetz:

Das von ihm mitinitiierte Gesetz zum Verbot der geschäftsmäßigen Sterbehilfe wurde 2020 vom Bundesverfassungsgericht aufgehoben

Ehe für alle:

Seine Ablehnung der gleichgeschlechtlichen Ehe wurde von Kritikern als rückschrittlich empfunden

————

Christoph de Vries – Parlamentarischer Staatssekretär im Bundesinnenministerium

Politikwissenschaftler, bekannt für migrationspolitische Hardliner-Positionen.

1. Kritik an gleichgeschlechtlicher Ehe & Familienbild:

Stimmte 2017 gegen die „Ehe für alle“ und vertritt ein konservatives Familienbild. Betont die besondere Rolle der traditionellen Familie (Mann, Frau, Kinder) als “Keimzelle der Gesellschaft”. Gegner werfen ihm Homophobie und Rückständigkeit in gesellschaftspolitischen Fragen vor.

2. Strenge Asyl- und Flüchtlingspolitik:

De Vries fordert immer wieder eine restriktive Asylpolitik. Setzt sich für schnellere Abschiebungen und härtere Maßnahmen gegen abgelehnte Asylbewerber ein. Kritisiert Seenotrettungsorganisationen, wenn sie Migranten nach Europa bringen. Wird von Menschenrechtsorganisationen und liberalen Politikern als unmenschlich und populistisch eingeordnet.

3. Nähe zu konservativen und rechten Kreisen innerhalb der CDU:

Gilt als Vertreter des rechtskonservativen Flügels der CDU. Trägt zur innerparteilichen Polarisierung bei – insbesondere in Fragen der Migrations- und Integrationspolitik.

4. Islamkritische Äußerungen:

Hat sich mehrfach kritisch gegenüber dem politischen Islam geäußert. Warnte vor „Parallelgesellschaften“ und forderte stärkere staatliche Kontrolle über Moscheen. Wird von Kritikern als anti-muslimisch wahrgenommen.

5. Ablehnung gendergerechter Sprache:

De Vries ist ein scharfer Gegner von Gender-Sternchen und anderen Formen gendergerechter Sprache. Er sprach sich für ein Verbot von Gender-Sprache in öffentlichen Institutionen aus. Kritiker sehen in ihm einen Verfechter eines kulturellen Rollbacks.

————-

Gunther Krichbaum – Staatsminister im Auswärtigen Amt

Wirtschaftsjurist mit Fokus auf Europapolitik.

Langjähriger Vorsitzender des Bundestagsausschusses für die Angelegenheiten der Europäischen Union.

1. Kritik an der Justizvollstreckung Im Oktober 2024 äußerte Krichbaum öffentlich Unzufriedenheit über die mangelnde Durchsetzung gerichtlicher Urteile in einem Verleumdungsfall, den er gewonnen hatte. Er sprach von einer “Kapitulation der Justiz”, da die verurteilte Person bisher keine Konsequenzen erfahren habe. Diese Äußerung wurde von einigen als unangemessene Kritik an der Unabhängigkeit der Justiz empfunden.

2. Konservative Positionen in gesellschaftspolitischen Fragen Krichbaum vertritt in gesellschaftspolitischen Debatten konservative Positionen. So stimmte er beispielsweise 2017 gegen die Einführung der “Ehe für alle”. Diese Haltung wurde von Befürwortern der Gleichstellung als rückständig kritisiert.

3. Engagement in europapolitischen Fragen Als Vorsitzender des Europaausschusses des Bundestages setzte sich Krichbaum für eine stärkere Integration der EU ein. Seine Kritiker werfen ihm jedoch vor, dabei nationale Interessen nicht ausreichend zu berücksichtigen. Insbesondere seine Unterstützung für die Fortsetzung der EU-Beitrittsverhandlungen mit der Türkei trotz demokratischer Defizite wurde kontrovers diskutiert.

——-

CSU – Minister und CSU Staatssekretäre

Alexander Dobrindt – designierter Bundesminister des Innern

Beruflicher Werdegang:

Geboren am 7. Juni 1970 in Peißenberg.

Studium der Soziologie an der Ludwig-Maximilians-Universität München, Abschluss als Diplom-Soziologe (1995).

Von 1996 bis 2001 kaufmännischer Leiter, anschließend bis 2005 Geschäftsführer und stiller Gesellschafter der Maschinenbaufirma Holzner & Sanamij in Peißenberg.

Tätigkeit in der Wirtschaft:

Vor seiner politischen Laufbahn in leitender Funktion in einem mittelständischen Maschinenbauunternehmen tätig.

Kontroversen:

Pkw-Maut: Vom EuGH 2019 als rechtswidrig eingestuft.

Abgasskandal: Vorwurf der Nähe zur Autoindustrie.

Begriffswahl: „Anti-Abschiebe-Industrie“ (Unwort des Jahres 2018), „Klima-RAF“.

Migration: Forderung zur Rückführung arbeitsloser Ukrainer.

———

Dorothee Bär – designierte Bundesministerin für Forschung, Technologie und Raumfahrt

Beruflicher Werdegang:

Geboren am 19. April 1978 in Bamberg.

Studium der Politikwissenschaft in Erlangen-Nürnberg und München.

Seit 2002 Mitglied des Bundestags.

2014–2018: Parlamentarische Staatssekretärin im Verkehrsministerium.

2018–2021: Staatsministerin für Digitales im Kanzleramt.

Tätigkeit in der Wirtschaft:

Keine dokumentierte Tätigkeit in der Privatwirtschaft.

Eine katastrophale Haltung der kommenden Forschungsministerin Dorothee Bär. Noch am 11.10.2017 hat Bär bei Maischberger bestritten, dass der Mensch am Klimawandel schuld ist.

Auch damals war die anthropogene Ursache längst zweifelsfrei belegt. So zeigte der 5. IPCC-Bericht 2014, dass die moderne Erderwärmung sogar zu rund 100 % menschengemacht ist. Das ist gut belegter Fachkonsens. Und noch vor zwei Monaten stellte Bär die deutschen Klimaziele infrage: sie warnte bei Hart aber Fair vor „strammen Jahreszahlen“ beim Klimaziel

Dabei sollte inzwischen wirklich jeder verstanden haben, dass der Klimaschutz ein Wettlauf gegen die Zeit ist, um eine weltweite Katastrophe zu vermeiden, weil das zusätzliche CO2 viele Jahrtausende in der Luft bleibt und sich daher in der Atmosphäre ansammelt wie Wasser in der Badewanne. Um den Pegel nicht zu weit steigen zu lassen, muss der Hahn so schnell wie irgend möglich zugedreht werden.

Nähe zu Lobbygruppen / Industrie: Bär wurde wegen guter Kontakte zu Tech-Unternehmen wie Google, Facebook oder Amazon von Datenschützern skeptisch betrachtet, insbesondere im Zusammenhang mit Datenschutz und Regulierung großer Plattformen. Ihre Positionen waren teilweise sehr wirtschaftsfreundlich und wenig kritisch gegenüber Tech-Konzernen.

Dorothee Bär ist Mitglied der Atlantik-Brücke, einer Organisation, die für transatlantische Eliten-Netzwerke steht. Kritiker sehen hierin eine zu große Nähe zu US-Interessen, insbesondere in Fragen der Technologiepolitik.

Ihre teils lockere Haltung zu Datenschutzthemen führte zu Kritik, z. B. als sie sich 2019 gegen ein Verbot von Gesichtserkennung durch private Unternehmen aussprach.

Häufig wurde ihr vorgeworfen, sich mehr um medienwirksame Auftritte als um konkrete Inhalte zu kümmern. Ihre Vorliebe für soziale Medien, Selfies und Lifestyle-Themen sorgte dafür, dass manche ihre Fachkompetenz in Frage stellten.

——-

Alois Rainer – designierter Bundesminister für Ernährung, Landwirtschaft und Heimat

Beruflicher Werdegang:

Geboren am 16. April 1965 in Straubing, Bayern. Ausbildung zum Metzgermeister; führte den elterlichen Metzgereibetrieb in Straubing. Seit 2013 Mitglied des Deutschen Bundestages für den Wahlkreis Straubing. Mitglied im Haushaltsausschuss des Bundestages; engagiert sich insbesondere in finanz- und agrarpolitischen Themen.

Tätigkeit in der Wirtschaft:

Langjährige Erfahrung als selbstständiger Metzgermeister; betrieb einen eigenen Handwerksbetrieb.

Politische Schwerpunkte:

Setzt sich für die Belange des ländlichen Raums ein, insbesondere für die Stärkung mittelständischer Betriebe in der Landwirtschaft und im Handwerk. Befürwortet eine praxisnahe Agrarpolitik, die die Wettbewerbsfähigkeit deutscher Landwirte sichert.

1. Konservative Agrarpolitik – Nähe zu traditionellen Landwirtschaftsverbänden:

Starke Nähe zum Bayerischen Bauernverband und zu konservativen Agrarinteressen. Setzt sich häufig gegen strengere Umweltauflagen für Landwirte ein, z. B. bei Düngeregelungen oder Insektenschutz. Kritiker werfen ihm vor, eine Agrarpolitik zu vertreten, die vor allem Großbetriebe begünstigt und zu wenig auf Tierwohl und Umweltschutz achtet.

2. Ablehnung von Tierwohl-Abgaben:

Rainer sprach sich mehrfach gegen zusätzliche Abgaben zur Finanzierung von Tierwohl-Programmen aus, wie sie z. B. vom Kompetenznetzwerk Nutztierhaltung (Borchert-Kommission) vorgeschlagen wurden. Dies wird von Tierschützern und Umweltverbänden als Verweigerung von Reformen bewertet.

3. Widerstand gegen strengere Klimaschutzvorgaben:

Er ist kritisch gegenüber Klimaauflagen für die Landwirtschaft und fordert “realistische” Vorgaben, die den Landwirten nicht schaden. In der Vergangenheit hat er sich gegen EU-Pläne zur Reduktion von Pflanzenschutzmitteln gestellt.

4. Regionale Fixierung – wenig bundesweite Ausstrahlung:

Wird teils als sehr bayerisch-regional fokussierter Politiker wahrgenommen, der stark auf seinen Heimatwahlkreis achtet, aber bundespolitisch wenig visionär auftritt. Gegner könnten ihm fehlende Innovationskraft und eine „Verwaltung des Status quo“ vorwerfen.

5. Keine akademische Ausbildung – Angriffsfläche in Elitenkreisen:

Als gelernter Metzgermeister ohne Studium wird seine fachliche Kompetenz in komplexen agrar- und wirtschaftspolitischen Themen von politischen Gegnern gelegentlich in Frage gestellt, vor allem im Kontrast zu wissenschaftlich geprägten Diskussionen.

——

Ulrich Lange – designierter Parlamentarischer Staatssekretär im Bundesministerium für Verkehr

Beruflicher Werdegang:

Geboren am 6. Juni 1969 in Donauwörth.

Studium der Rechtswissenschaften in Augsburg.

Seit 2009 Bundestagsabgeordneter.

2014–2021: Stellv. Vorsitzender der CDU/CSU-Fraktion, zuständig für Verkehr und digitale Infrastruktur.

Tätigkeit in der Wirtschaft:

Keine dokumentierte Tätigkeit in der Privatwirtschaft.

1. Nähe zur Automobil- und Verkehrsindustrie:

Verkehrspolitischer Sprecher der Unionsfraktion (bis 2021) – in dieser Funktion wurde ihm eine sehr industriefreundliche Haltung nachgesagt. Er galt als Vertreter einer Verkehrspolitik, die den motorisierten Individualverkehr (Auto) stark betont und alternative Verkehrskonzepte (z. B. ÖPNV, Radverkehr) weniger priorisiert. Seine Unterstützung für Projekte wie den weiteren Ausbau von Autobahnen wurde von Umweltverbänden kritisiert.

2. Kritik an Tempolimit-Gegnerschaft:

Ulrich Lange ist ein strikter Gegner eines generellen Tempolimits auf Autobahnen – was ihm in der Klimadebatte regelmäßig Kritik einbrachte. Umwelt- und Klimaschutzverbände werfen ihm eine rückwärtsgewandte Verkehrspolitik vor, die zu wenig auf Nachhaltigkeit setzt.

3. Lobbyismus-Vorwürfe:

Als CSU-Verkehrspolitiker wurde ihm nachgesagt, dass er sich zu sehr an den Interessen der Automobilindustrie orientiere – z. B. bei der Regulierung von Emissionen und der Verzögerung strengeren EU-Regelungen. Direkte Lobby-Verbindungen wurden jedoch nicht konkret nachgewiesen.

4. Konservative Haltung zu Bahn-Investitionen:

Er setzte stark auf Straßenbauprojekte, während er als einer der Bremser bei großen Investitionen in die Bahn-Infrastruktur galt. Kritiker warfen ihm mangelnden Weitblick in Bezug auf die Verkehrswende vor.

——-

Silke Launert – designierte Parlamentarische Staatssekretärin im Bundesministerium für Forschung, Technologie und Raumfahrt

Beruflicher Werdegang:

Geboren am 27. Dezember 1976 in Stadtsteinach.

Jurastudium in Bayreuth, 2. Staatsexamen 2004.

2005–2007 Richterin am Landgericht Hof, danach Staatsanwältin.

Seit 2013 Mitglied des Bundestags.

Tätigkeit in der Wirtschaft:

Keine Tätigkeit in der Privatwirtschaft, beruflicher Hintergrund im Justizwesen.

Kontroversen:

Forderte höhere Rentenbeiträge für Kinderlose.

Befürworterin des verfassungswidrigen Betreuungsgeldes.

Kritisch zum UN-Migrationspakt, forderte geheime Abstimmung.

1. Konservative Familien- und Gesellschaftspolitik: Betreuungsgeld-Befürworterin: Launert sprach sich mehrfach deutlich für das umstrittene Betreuungsgeld aus, das 2015 vom Bundesverfassungsgericht als verfassungswidrig gekippt wurde. Kritiker sahen darin ein rückwärtsgewandtes Frauen- und Familienbild, da es vor allem Frauen von der Erwerbstätigkeit abhalte. Kritik an Kitas: Sie äußerte Bedenken gegenüber der frühkindlichen Betreuung in Kitas und befürwortete stärkere staatliche Anreize für die Betreuung durch Eltern.

2. Kritische Haltung zum UN-Migrationspakt: 2018 gehörte Launert zu den CSU-Abgeordneten, die den UN-Migrationspakt offen kritisierten. Sie forderte eine geheime Abstimmung innerhalb der Unionsfraktion und verließ eine Fraktionssitzung aus Protest, als sie sich nicht durchsetzen konnte. Diese Haltung wurde von politischen Gegnern als populistisch und migrationsfeindlich eingestuft.

3. Vorschlag zu höheren Rentenbeiträgen für Kinderlose: Launert forderte öffentlich, dass kinderlose Bürger höhere Rentenbeiträge zahlen sollten. Dies führte zu teils heftiger Kritik, da es als Diskriminierung kinderloser Menschen – insbesondere jener, die ungewollt kinderlos sind – gewertet wurde.

4. Betonung „konservativer Werte“: In mehreren Reden und Beiträgen betont sie klassische konservative Werte und tritt für eine restriktivere Asylpolitik ein. Ihre Nähe zu streng konservativen Positionen macht sie für progressive Gruppen angreifbar.

5. Nähe zu Polizei und Justiz – Fokus auf Law-and-Order: Als Juristin ist sie stark auf Innenpolitik, Polizei und Strafrecht fokussiert. Kritiker werfen ihr eine einseitige “Law-and-Order”-Politik vor, z. B. in Fragen der inneren Sicherheit, ohne die Ursachen sozialer Probleme ausreichend zu berücksichtigen.

———

Martina Englhardt-Kopf – designierte Parlamentarische Staatssekretärin im Bundesministerium für Ernährung, Landwirtschaft und Heimat

Beruflicher Werdegang:

Geboren am 8. Juni 1981 in Schwandorf.

Ausbildung zur Bürokauffrau beim Bayerischen Roten Kreuz.

Studium der Wirtschaftspädagogik/BWL in Erlangen-Nürnberg und Hull.

2009–2014: Lehrerin an der Europa-Berufsschule Weiden.

2014–2021: Koordinatorin für Berufsintegration, Regierung der Oberpfalz.

Seit 2021 Mitglied des Bundestags.

Tätigkeit in der Wirtschaft:

Keine Tätigkeit in der Privatwirtschaft, beruflicher Hintergrund im Bildungswesen.

Englhardt-Kopf ist Mitglied im Verkehrsausschuss und setzt sich stark für den Ausbau von Straßeninfrastruktur ein, insbesondere Autobahnen. Sie gilt als Vertreterin der klassischen CSU-Linie: Pro Auto, zurückhaltend gegenüber Tempolimits oder Einschränkungen des Individualverkehrs. Dies könnte ihr vor allem von Umwelt- und Klimaschützern als unzureichende Unterstützung für die Verkehrswende ausgelegt werden.

2. Kritik an Klima-Maßnahmen:

Sie äußerte sich kritisch zu manchen Maßnahmen im Rahmen der Klimapolitik, insbesondere dort, wo sie den ländlichen Raum benachteiligt sieht. Die Betonung der Interessen des ländlichen Raums wird ihr von Gegnern als „Blockadehaltung“ gegenüber ambitionierter Klimapolitik ausgelegt.

3. Mangelnde Erfahrung auf Bundesebene:

Als erst seit 2021 aktive Bundestagsabgeordnete wird sie von manchen als unerfahren für größere Aufgaben angesehen, insbesondere auf Staatssekretärs-Ebene. Politische Gegner könnten hier eine „fehlende Kompetenzbasis“ kritisieren, vor allem in komplexen Bereichen wie Landwirtschafts- und Heimatpolitik.

4. Engagement gegen Flüchtlingsunterkünfte:

Englhardt-Kopf engagierte sich 2023 gegen den Bau größerer Flüchtlingsunterkünfte in ihrer Region und stellte sich hinter Bürgerproteste. Dies wurde teils als populistisch und wenig lösungsorientiert kritisiert, da sie keine Alternativen aufzeigte.

Fazit

Die CDU setzt auf ein Kabinett mit deutlichen wirtschaftlichen und mediennahen Akzenten. Besonders hervorzuheben ist die Ernennung von Karsten Wildberger, einem Spitzenmanager der Elektronikkette MediaMarkt/Saturn, zum Digitalminister sowie die Berufung von Wolfram Weimer, einem prägenden Kopf konservativer Medienlandschaft, als Kultur- und Medienminister.

Diese Personalentscheidungen zeigen den Einfluss wirtschaftsliberaler und konservativer Kreise in der neuen Regierung unter Friedrich Merz.

Kontroverse Persönlichkeiten im neuen CDU-Kabinett

Friedrich Merz hat für sein Kabinett mehrere Persönlichkeiten ausgewählt, die in der Vergangenheit durch umstrittene Äußerungen oder Handlungen aufgefallen sind. Insbesondere Verbindungen zur freien Wirtschaft und konservativen Medien werfen Fragen auf.

Fazit

Mehrere Mitglieder des CDU-Kabinetts sind nicht nur eng mit der Wirtschaft und konservativen Medien verbunden, sondern haben auch durch umstrittene Aussagen und Handlungen polarisiert. Besonders Katherina Reiche und Karin Prien stehen für eine klare konservative Linie, die teils über die CDU hinaus für Kritik sorgt.

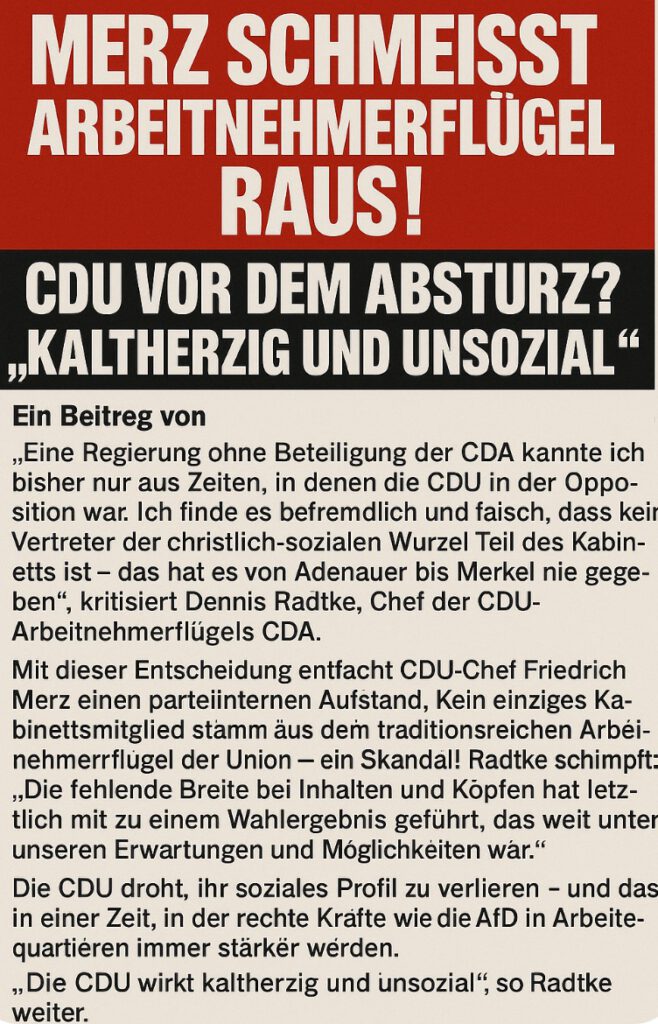

„Eine Regierung ohne Beteiligung der CDA kannte ich bisher nur aus Zeiten, in denen die CDU in der Opposition war. Ich finde es befremdlich und falsch, dass kein Vertreter der christlich-sozialen Wurzel Teil des Kabinetts ist – das hat es von Adenauer bis Merkel nie gegeben“, kritisiert Dennis Radtke, Chef der CDU-Arbeitnehmerflügels CDA.

Mit dieser Entscheidung entfacht CDU-Chef Friedrich Merz einen parteiinternen Aufstand. Kein einziges Kabinettsmitglied stammt aus dem traditionsreichen Arbeitnehmerflügel der Union – ein Skandal! Radtke schimpft: „Die fehlende Breite bei Inhalten und Köpfen hat letztlich mit zu einem Wahlergebnis geführt, das weit unter unseren Erwartungen und Möglichkeiten war.“

Die CDU droht, ihr soziales Profil zu verlieren – und das in einer Zeit, in der rechte Kräfte wie die AfD in Arbeiterquartieren immer stärker werden. „Die CDU wirkt kaltherzig und unsozial“, so Radtke weiter. Wer Volkspartei sein will, dürfe nicht nur konservative Eliten bedienen. „Wer von Wahlergebnissen wie unter Helmut Kohl träumt, muss auch die Breite zulassen, die unter Helmut Kohl das große Plus der Union war.“

Radtke warnt: „Die Lage der CDU in den Umfragen ist höchst brisant.“ Trotzdem bleibe Merz stur – statt Kurskorrektur werde nur noch mehr auf Abgrenzung gesetzt. „Die kleinen Leute gewinnt man nicht mit Migrationsdebatten zurück, sondern mit einem sozialen Profil!“

Früher waren CDU-Größen wie Annegret Kramp-Karrenbauer, Peter Altmaier und Ursula von der Leyen stolze Vertreter der CDA.

Jetzt?

Fehlanzeige.

Merz dreht die Uhr zurück – aber wohin?

——-

Ein Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören. –

Die Minister und Staatssekretäre der CDU – Wirtschaftliche und mediale Verbindungen

Am 28. April 2025 stellte Friedrich Merz das CDU-Personal für das neue Bundeskabinett vor. Auffällig ist dabei die starke Verflechtung einiger Minister mit der freien Wirtschaft und konservativen Medien.

Katherina Reiche – Bundesministerin für Wirtschaft und Energie

Ehemalige Bundestagsabgeordnete (1998–2015).

Staatssekretärin in Umwelt- und Verkehrsministerien.

Seit 2015 Vorstandsvorsitzende der E.ON-Tochter Westenergie – enge Verbindung zur Energiewirtschaft.

Die designierte Wirtschaftsministerin ist die Lebensgefährtin des ehemaligen Ministers zu Guttenberg

Kontroverses:

Bezeichnete 2005 Gentechnik-Gegner als „Bioterroristen“.

2012: Gleichgeschlechtliche Ehe als größere Bedrohung als die Eurokrise bezeichnet.

Persönliche Verbindung zu Karl-Theodor zu Guttenberg, Ex-Minister mit Plagiatsaffäre.

Enge wirtschaftliche Verflechtung: Vorstandsvorsitzende bei E.ON-Tochter Westenergie.

——-

Johann Wadephul – Bundesminister des Auswärtigen

Rechtsanwalt mit Spezialisierung auf Medizin- und Sozialrecht.

Langjähriger außenpolitischer Sprecher der CDU/CSU-Fraktion.

———-

Karin Prien – Bundesministerin für Bildung, Familie, Senioren, Frauen und Jugend

Juristin, spezialisiert auf internationales Handelsrecht.

Bisherige Bildungsministerin in Schleswig-Holstein.

Kontroverses:

2022: Relativierende Aussagen über Kindersterblichkeit in der Corona-Pandemie, Rücktrittsforderungen.

Klare Gegnerin des Genderns in Bildungseinrichtungen.

Solidarisierung mit Gil Ofarim trotz später widerlegter Antisemitismus-Vorwürfe.

2024: Kritik an Berlinale-Äußerungen als antisemitisch, obwohl von einem israelischen Juden.

———

Nina Warken – Bundesministerin für Gesundheit

Rechtsanwältin, tätig in familiärer Kanzlei.

Fokus auf Innen- und Rechtspolitik im Bundestag.

——-

Patrick Schnieder – Bundesminister für Verkehr

Jurist, langjähriger Parlamentarischer Geschäftsführer der CDU/CSU-Fraktion.

——-

Karsten Wildberger – Bundesminister für Digitalisierung und Staatsmodernisierung

CEO der Ceconomy AG, Mutterkonzern von MediaMarkt/Saturn.

Kein vorheriges politisches Amt – klassische Wirtschaftskarriere, Quereinsteiger.

———

Thorsten Frei – Chef des Bundeskanzleramts

Jurist, ehemaliger Oberbürgermeister von Donaueschingen.

Seit 2013 Bundestagsabgeordneter, zuletzt Erster Parlamentarischer Geschäftsführer.

Kontroverses:

2023: Forderte Abschaffung des individuellen Asylrechts, Kritik durch Menschenrechtsorganisationen.

———-

Staatssekretäre mit Wirtschafts- und Mediennähe

———-

Wolfram Weimer – Staatsminister für Kultur und Medien

Gründer der Weimer Media Group, Herausgeber konservativer Wirtschafts- und Politikmagazine.

Ehemaliger Chefredakteur von Die Welt, Focus und Cicero.

Die genannten Medien gelten als konservativ bis wirtschaftsliberal, teilweise rechts-konservativ.

Kontroverses:

Gründer der konservativen Weimer Media Group, Herausgeber mehrerer wirtschaftsliberaler Magazine.

2023: Übernahme des Magazins „Business Punk“ führte zu Massenabwanderung der Redaktion.

Frühere Rollen: Chefredakteur bei Die Welt, Focus, Cicero – allesamt konservative Medien.

————

Michael Meister – Staatssekretär im Bundeskanzleramt

Diplom-Mathematiker, wissenschaftlicher Mitarbeiter an der TH Darmstadt.

Langjähriger Haushaltspolitiker der CDU.

———-

Michael Brand – Staatssekretär (Ressort nicht benannt)

Vorsitzender der Arbeitsgruppe Menschenrechte der CDU/CSU.

Engagiert in internationalen Fragen, keine nennenswerte Wirtschaftstätigkeit.

————/

Christoph de Vries – Parlamentarischer Staatssekretär im Bundesinnenministerium

Politikwissenschaftler, bekannt für migrationspolitische Hardliner-Positionen.

————-

Gunther Krichbaum – Staatsminister im Auswärtigen Amt

Wirtschaftsjurist mit Fokus auf Europapolitik.

Langjähriger Vorsitzender des Bundestagsausschusses für die Angelegenheiten der Europäischen Union.

——-

CSU – Minister und CSU Staatssekretäre

Alexander Dobrindt – designierter Bundesminister des Innern

Beruflicher Werdegang:

Geboren am 7. Juni 1970 in Peißenberg.

Studium der Soziologie an der Ludwig-Maximilians-Universität München, Abschluss als Diplom-Soziologe (1995).

Von 1996 bis 2001 kaufmännischer Leiter, anschließend bis 2005 Geschäftsführer und stiller Gesellschafter der Maschinenbaufirma Holzner & Sanamij in Peißenberg.

Tätigkeit in der Wirtschaft:

Vor seiner politischen Laufbahn in leitender Funktion in einem mittelständischen Maschinenbauunternehmen tätig.

Kontroversen:

Pkw-Maut: Vom EuGH 2019 als rechtswidrig eingestuft.

Abgasskandal: Vorwurf der Nähe zur Autoindustrie.

Begriffswahl: „Anti-Abschiebe-Industrie“ (Unwort des Jahres 2018), „Klima-RAF“.

Migration: Forderung zur Rückführung arbeitsloser Ukrainer.

———

Dorothee Bär – designierte Bundesministerin für Forschung, Technologie und Raumfahrt

Beruflicher Werdegang:

Geboren am 19. April 1978 in Bamberg.

Studium der Politikwissenschaft in Erlangen-Nürnberg und München.

Seit 2002 Mitglied des Bundestags.

2014–2018: Parlamentarische Staatssekretärin im Verkehrsministerium.

2018–2021: Staatsministerin für Digitales im Kanzleramt.

Tätigkeit in der Wirtschaft:

Keine dokumentierte Tätigkeit in der Privatwirtschaft.

Nähe zu Lobbygruppen / Industrie: Bär wurde wegen guter Kontakte zu Tech-Unternehmen wie Google, Facebook oder Amazon von Datenschützern skeptisch betrachtet, insbesondere im Zusammenhang mit Datenschutz und Regulierung großer Plattformen. Ihre Positionen waren teilweise sehr wirtschaftsfreundlich und wenig kritisch gegenüber Tech-Konzernen.

Dorothee Bär ist Mitglied der Atlantik-Brücke, einer Organisation, die für transatlantische Eliten-Netzwerke steht. Kritiker sehen hierin eine zu große Nähe zu US-Interessen, insbesondere in Fragen der Technologiepolitik.

Ihre teils lockere Haltung zu Datenschutzthemen führte zu Kritik, z. B. als sie sich 2019 gegen ein Verbot von Gesichtserkennung durch private Unternehmen aussprach.

Häufig wurde ihr vorgeworfen, sich mehr um medienwirksame Auftritte als um konkrete Inhalte zu kümmern. Ihre Vorliebe für soziale Medien, Selfies und Lifestyle-Themen sorgte dafür, dass manche ihre Fachkompetenz in Frage stellten.

——-

Ulrich Lange – designierter Parlamentarischer Staatssekretär im Bundesministerium für Verkehr

Beruflicher Werdegang:

Geboren am 6. Juni 1969 in Donauwörth.

Studium der Rechtswissenschaften in Augsburg.

Seit 2009 Bundestagsabgeordneter.

2014–2021: Stellv. Vorsitzender der CDU/CSU-Fraktion, zuständig für Verkehr und digitale Infrastruktur.

Tätigkeit in der Wirtschaft:

Keine dokumentierte Tätigkeit in der Privatwirtschaft.

1. Nähe zur Automobil- und Verkehrsindustrie:

Verkehrspolitischer Sprecher der Unionsfraktion (bis 2021) – in dieser Funktion wurde ihm eine sehr industriefreundliche Haltung nachgesagt. Er galt als Vertreter einer Verkehrspolitik, die den motorisierten Individualverkehr (Auto) stark betont und alternative Verkehrskonzepte (z. B. ÖPNV, Radverkehr) weniger priorisiert. Seine Unterstützung für Projekte wie den weiteren Ausbau von Autobahnen wurde von Umweltverbänden kritisiert.

2. Kritik an Tempolimit-Gegnerschaft:

Ulrich Lange ist ein strikter Gegner eines generellen Tempolimits auf Autobahnen – was ihm in der Klimadebatte regelmäßig Kritik einbrachte. Umwelt- und Klimaschutzverbände werfen ihm eine rückwärtsgewandte Verkehrspolitik vor, die zu wenig auf Nachhaltigkeit setzt.

3. Lobbyismus-Vorwürfe:

Als CSU-Verkehrspolitiker wurde ihm nachgesagt, dass er sich zu sehr an den Interessen der Automobilindustrie orientiere – z. B. bei der Regulierung von Emissionen und der Verzögerung strengeren EU-Regelungen. Direkte Lobby-Verbindungen wurden jedoch nicht konkret nachgewiesen.

4. Konservative Haltung zu Bahn-Investitionen:

Er setzte stark auf Straßenbauprojekte, während er als einer der Bremser bei großen Investitionen in die Bahn-Infrastruktur galt. Kritiker warfen ihm mangelnden Weitblick in Bezug auf die Verkehrswende vor.

——-

Silke Launert – designierte Parlamentarische Staatssekretärin im Bundesministerium für Forschung, Technologie und Raumfahrt

Beruflicher Werdegang:

Geboren am 27. Dezember 1976 in Stadtsteinach.

Jurastudium in Bayreuth, 2. Staatsexamen 2004.

2005–2007 Richterin am Landgericht Hof, danach Staatsanwältin.

Seit 2013 Mitglied des Bundestags.

Tätigkeit in der Wirtschaft:

Keine Tätigkeit in der Privatwirtschaft, beruflicher Hintergrund im Justizwesen.

Kontroversen:

Forderte höhere Rentenbeiträge für Kinderlose.

Befürworterin des verfassungswidrigen Betreuungsgeldes.

Kritisch zum UN-Migrationspakt, forderte geheime Abstimmung.

1. Konservative Familien- und Gesellschaftspolitik: Betreuungsgeld-Befürworterin: Launert sprach sich mehrfach deutlich für das umstrittene Betreuungsgeld aus, das 2015 vom Bundesverfassungsgericht als verfassungswidrig gekippt wurde. Kritiker sahen darin ein rückwärtsgewandtes Frauen- und Familienbild, da es vor allem Frauen von der Erwerbstätigkeit abhalte. Kritik an Kitas: Sie äußerte Bedenken gegenüber der frühkindlichen Betreuung in Kitas und befürwortete stärkere staatliche Anreize für die Betreuung durch Eltern.

2. Kritische Haltung zum UN-Migrationspakt: 2018 gehörte Launert zu den CSU-Abgeordneten, die den UN-Migrationspakt offen kritisierten. Sie forderte eine geheime Abstimmung innerhalb der Unionsfraktion und verließ eine Fraktionssitzung aus Protest, als sie sich nicht durchsetzen konnte. Diese Haltung wurde von politischen Gegnern als populistisch und migrationsfeindlich eingestuft.

3. Vorschlag zu höheren Rentenbeiträgen für Kinderlose: Launert forderte öffentlich, dass kinderlose Bürger höhere Rentenbeiträge zahlen sollten. Dies führte zu teils heftiger Kritik, da es als Diskriminierung kinderloser Menschen – insbesondere jener, die ungewollt kinderlos sind – gewertet wurde.

4. Betonung „konservativer Werte“: In mehreren Reden und Beiträgen betont sie klassische konservative Werte und tritt für eine restriktivere Asylpolitik ein. Ihre Nähe zu streng konservativen Positionen macht sie für progressive Gruppen angreifbar.

5. Nähe zu Polizei und Justiz – Fokus auf Law-and-Order: Als Juristin ist sie stark auf Innenpolitik, Polizei und Strafrecht fokussiert. Kritiker werfen ihr eine einseitige “Law-and-Order”-Politik vor, z. B. in Fragen der inneren Sicherheit, ohne die Ursachen sozialer Probleme ausreichend zu berücksichtigen.

———

Martina Englhardt-Kopf – designierte Parlamentarische Staatssekretärin im Bundesministerium für Ernährung, Landwirtschaft und Heimat

Beruflicher Werdegang:

Geboren am 8. Juni 1981 in Schwandorf.

Ausbildung zur Bürokauffrau beim Bayerischen Roten Kreuz.

Studium der Wirtschaftspädagogik/BWL in Erlangen-Nürnberg und Hull.

2009–2014: Lehrerin an der Europa-Berufsschule Weiden.

2014–2021: Koordinatorin für Berufsintegration, Regierung der Oberpfalz.

Seit 2021 Mitglied des Bundestags.

Tätigkeit in der Wirtschaft:

Keine Tätigkeit in der Privatwirtschaft, beruflicher Hintergrund im Bildungswesen.

Englhardt-Kopf ist Mitglied im Verkehrsausschuss und setzt sich stark für den Ausbau von Straßeninfrastruktur ein, insbesondere Autobahnen. Sie gilt als Vertreterin der klassischen CSU-Linie: Pro Auto, zurückhaltend gegenüber Tempolimits oder Einschränkungen des Individualverkehrs. Dies könnte ihr vor allem von Umwelt- und Klimaschützern als unzureichende Unterstützung für die Verkehrswende ausgelegt werden.

2. Kritik an Klima-Maßnahmen:

Sie äußerte sich kritisch zu manchen Maßnahmen im Rahmen der Klimapolitik, insbesondere dort, wo sie den ländlichen Raum benachteiligt sieht. Die Betonung der Interessen des ländlichen Raums wird ihr von Gegnern als „Blockadehaltung“ gegenüber ambitionierter Klimapolitik ausgelegt.

3. Mangelnde Erfahrung auf Bundesebene:

Als erst seit 2021 aktive Bundestagsabgeordnete wird sie von manchen als unerfahren für größere Aufgaben angesehen, insbesondere auf Staatssekretärs-Ebene. Politische Gegner könnten hier eine „fehlende Kompetenzbasis“ kritisieren, vor allem in komplexen Bereichen wie Landwirtschafts- und Heimatpolitik.

4. Engagement gegen Flüchtlingsunterkünfte:

Englhardt-Kopf engagierte sich 2023 gegen den Bau größerer Flüchtlingsunterkünfte in ihrer Region und stellte sich hinter Bürgerproteste. Dies wurde teils als populistisch und wenig lösungsorientiert kritisiert, da sie keine Alternativen aufzeigte.

Fazit

Die CDU setzt auf ein Kabinett mit deutlichen wirtschaftlichen und mediennahen Akzenten. Besonders hervorzuheben ist die Ernennung von Karsten Wildberger, einem Spitzenmanager der Elektronikkette MediaMarkt/Saturn, zum Digitalminister sowie die Berufung von Wolfram Weimer, einem prägenden Kopf konservativer Medienlandschaft, als Kultur- und Medienminister.

Diese Personalentscheidungen zeigen den Einfluss wirtschaftsliberaler und konservativer Kreise in der neuen Regierung unter Friedrich Merz.

Kontroverse Persönlichkeiten im neuen CDU-Kabinett

Friedrich Merz hat für sein Kabinett mehrere Persönlichkeiten ausgewählt, die in der Vergangenheit durch umstrittene Äußerungen oder Handlungen aufgefallen sind. Insbesondere Verbindungen zur freien Wirtschaft und konservativen Medien werfen Fragen auf.

Fazit

Mehrere Mitglieder des CDU-Kabinetts sind nicht nur eng mit der Wirtschaft und konservativen Medien verbunden, sondern haben auch durch umstrittene Aussagen und Handlungen polarisiert. Besonders Katherina Reiche und Karin Prien stehen für eine klare konservative Linie, die teils über die CDU hinaus für Kritik sorgt.

Lebensmittelpreise explodieren: US-Senator Mark Kelly zeigt Kassenbon und schlägt Alarm

In den USA sorgt ein viraler Beitrag von US-Senator Mark Kelly für Aufsehen. Der Demokrat aus Arizona veröffentlichte auf der Plattform X (ehemals Twitter) eine simple, aber eindrucksvolle Botschaft: Er zeigte seinen Kassenbon eines Einkaufs mit nur sieben Artikeln – und der Betrag lässt aufhorchen.

Für 12 Eier, einen Kopfsalat, ein Glas Erdnussbutter, knapp zwei Liter Milch, ein Laib Brot, etwa 450 Gramm Hackfleisch und eine Packung Frühstücksflocken zahlte Kelly 46,73 US-Dollar – das entspricht etwa 41 Euro.

Besonders brisant: Kelly weist darauf hin, dass Menschen mit Mindestlohn in Arizona mehr als drei Stunden arbeiten müssten, um sich diesen einfachen Einkauf leisten zu können. Die Reaktionen in sozialen Netzwerken reichten von Empörung bis zur Forderung nach politischen Konsequenzen.

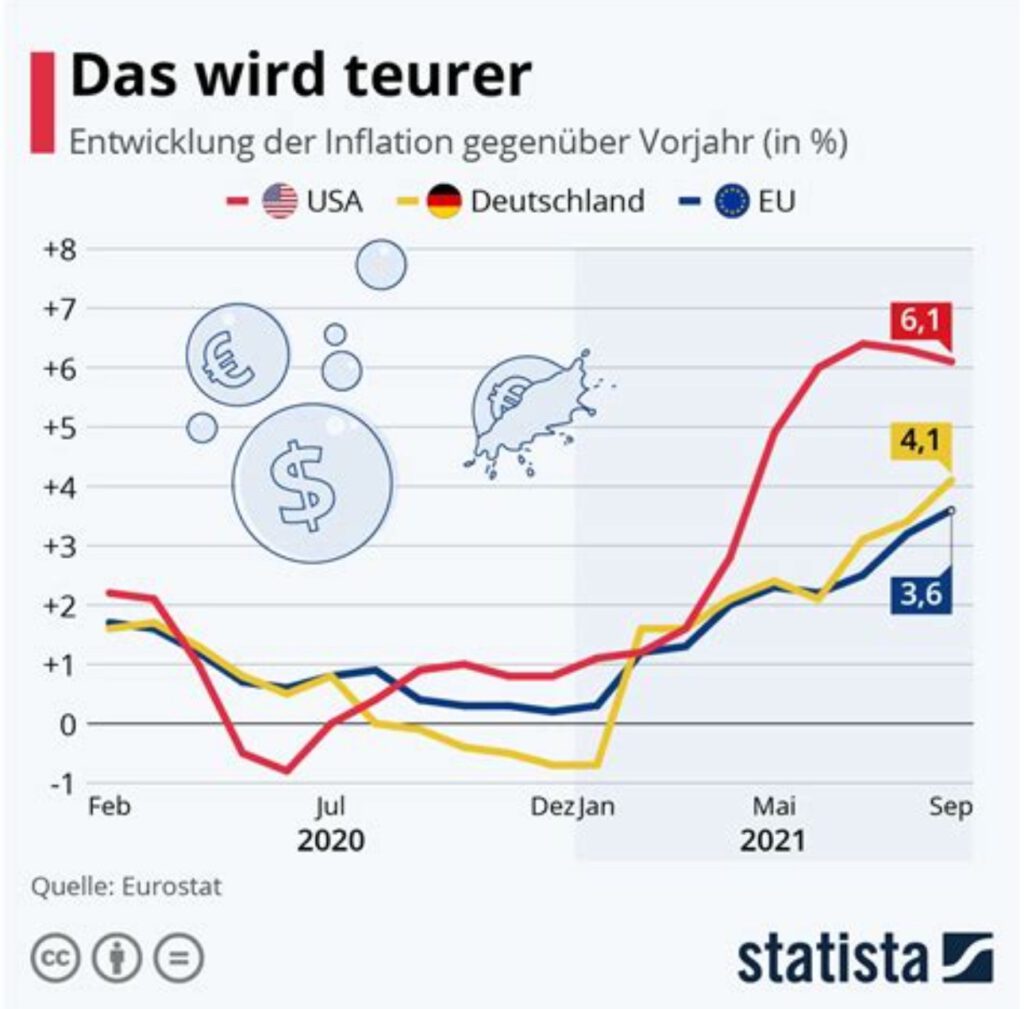

Inflation und Mindestlohn: Und wie sieht es in Deutschland aus?

„Crappier Tomatoes“ – Zölle verteuern Obst und Gemüse

In einem weiteren Beitrag kritisierte der Senator die Trump-Zölle auf Tomatenimporte aus Mexiko, die unter der früheren US-Regierung eingeführt wurden. Diese führten laut Kelly entweder zu höheren Preisen für Konsumenten – oder dazu, dass viele auf minderwertige Ware zurückgreifen müssten. Wörtlich schrieb er: „Crappier tomatoes“ – auf Deutsch etwa: „beschissenere Tomaten“.

Chevy statt Tesla – Senator zieht klare Linie gegen Elon Musk

Mark Kelly, ehemaliger Astronaut und Ehemann der Politikerin Gabby Giffords, ist nicht nur ein scharfer Kritiker von Ex-Präsident Donald Trump, sondern auch von Tesla-Chef Elon Musk.

Vor wenigen Wochen sorgte er für Schlagzeilen, als er seinen Tesla öffentlich ausmusterte – mit den Worten: „Ich will kein Auto fahren, das von einem Arschloch gebaut und designt wurde.“

Stattdessen kaufte er sich einen Chevy Tahoe, ein SUV-Modell von General Motors. Besonders betonte Kelly, dass der Wagen von gewerkschaftlich organisierten Arbeitern gebaut wurde. Er freue sich darauf, das Fahrzeug „für viele, viele Jahre zu fahren“.

Mindestlohn in den USA – Wer soll sich das noch leisten können?

Seit dem 1. Januar 2025 beträgt der gesetzliche Mindestlohn im US-Bundesstaat Arizona$14,70 pro Stunde.

Für Beschäftigte, die Trinkgelder erhalten – etwa in Gastronomie oder Hotellerie – liegt der Grundlohn bei $11,70, vorausgesetzt, Trinkgelder führen zu einem Stundenverdienst von mindestens $14,70. Arbeitgeber dürfen in diesem Fall einen sogenannten „Tip Credit“ von bis zu $3,00 geltend machen.

Einige Städte in Arizona setzen höhere Mindestlöhne durch:

Flagstaff: $17,85 pro Stunde (mit Trinkgeld: $16,85). Ab 2026 muss der volle Lohn gezahlt werden – unabhängig vom Trinkgeld.

Tucson: $15,00 pro Stunde (Tip Credit bis $3,00 zulässig, wenn Gesamtsumme erreicht wird).

Diese jährlichen Anpassungen erfolgen gemäß dem „Fair Wages and Healthy Families Act“, basierend auf dem Verbraucherpreisindex (CPI).

Top 5 Bundesstaaten mit dem höchsten Mindestlohn (2025):

District of Columbia (Washington D.C.) – $17,50

Washington – $16,66

Connecticut – $16,53

Kalifornien – $16,50

New York – $16,50

Mindestlohn in Deutschland: 12,82 € sind gesetzlich garantiert

Mindestlohn Rentenexperte Renten-Experte.de

Auch in Deutschland wurde der Mindestlohn angepasst. Seit dem 1. Januar 2025 liegt er bei 12,82 Euro brutto pro Stunde, ein Plus von 41 Cent im Vergleich zum Vorjahr.

Innenreinigung (Lohngruppe 1): 14,25 €/Std. ab 2025 → 15,00 €/Std. ab 2026

Glas-/Fassadenreinigung (Lohngruppe 6): 17,65 €/Std. → 18,40 €/Std. ab 2026

Leiharbeit: Ab 1. März 2025: 14,53 €/Std.

Schornsteinfegerhandwerk: Seit 2024: 14,50 €/Std.

Mindestlohn im EU-Vergleich: Deutschland auf Platz 3

Hier die Top 10 der EU-Staaten nach gesetzlichem Mindestlohn (brutto / Monat):

Luxemburg – 2.638 €

Irland – 2.282 €

Deutschland – 2.222 €

Niederlande – 2.193 €

Belgien – 2.070 €

Frankreich – 1.802 €

Spanien – 1.381 €

Slowenien – 1.278 €

Polen – 1.085 €

Litauen – 1.038 €

FAZIT: Ein System, das auf Sand gebaut ist

In den USA explodieren die Preise. Was mit 12 Eiern beginnt, endet bei einer gesamtwirtschaftlichen Bedrohung: Hohe Lebensmittelpreise treiben die Inflation an, die wiederum steigende Zinsen auslöst. Für viele Amerikaner mit schwachem Einkommen kann dies den finanziellen Ruin bedeuten. Das wird auch für Donald Trump im Wahlkampf zum Problem.

In Deutschland wird der Mindestlohn gerne als Erfolg verkauft – vor allem von FDP, CDU/CSU, Arbeitgeberverbänden und wirtschaftsnahen Lobbygruppen. Und bestimmte Parteien (insbesondere die AfD) sträuben sich vollkommen gegen den Mindestlohn und würden ihn gerne abschaffen. Doch die Realität sieht anders aus: Der gesetzliche Mindestlohn von 12,82 Euro liegt nur bei etwa 55 % des Durchschnittseinkommens (Median). Wer 45 Jahre lang für diesen Lohn arbeitet, erhält ab 1. Juli 2025: 0,55 x 40,79 € x 45 = 1.009,55 € Bruttorente. Nach Abzug von Kranken- und Pflegeversicherung bleibt noch weniger. Zwar kann über die Grundrente oder Grundsicherung ein Zuschlag erfolgen – aber das wird aus Steuergeldern finanziert.

Rentenexperte – Renten-Experte.de Bürgergeld Mindestlohn arm

Eine auskömmliche Rente wäre erst ab ca. 1.300 Euro gegeben, was einem Einkommen von rund 70 % des Durchschnittsverdienstes entspricht. Dies würde einen Stundenlohn von etwa 18 Euro erfordern.

Zahlt ein Arbeitgeber unter 18 Euro die Stunde, muss der Steuerzahler später die Rente seiner Mitarbeiter mitfinanzieren. Der Gewinn des Unternehmers basiert damit auf Löhnen, die das Gemeinwesen später ausgleichen muss. Ein klarer Systemfehler. Der Mindestlohn muss dringend deutlich erhöht werden!

Während Europa über Rezession und Schuldenkrisen grübelt, zünden in Asien und Afrika die Turbo-Märkte der Zukunft!

Wer heute clever investiert, könnte in den nächsten zehn Jahren ein Vermögen aufbauen – denn das wirtschaftliche Machtzentrum der Welt verschiebt sich rasant.

Indien – Der Superstar mit 1,5 Milliarden Trümpfen

Indien ist schon jetzt das bevölkerungsreichste Land der Erde – und wird zur Wirtschaftsmacht der nächsten Dekade.

Mit einem jungen Durchschnittsalter von nur 28 Jahren, rasant wachsender Mittelklasse, Digitalisierung, Bildungsreformen und einer boomenden IT-Industrie bietet Indien Anlegern Chancen ohne Ende.

Top-ETFs für Indien: – Franklin FTSE India UCITS ETF (ISIN: IE00BHZRQZ17) – iShares MSCI India UCITS ETF (ISIN: IE00BZCQB185) – Xtrackers Nifty 50 Swap UCITS ETF (ISIN: LU0292109690)

Indonesien – Der schlafende Riese Südostasiens

Indonesien punktet mit mehr als 270 Millionen Einwohnern, enormen Rohstoffvorkommen (Nickel, Palmöl, Kohle) und einer aufstrebenden digitalen Mittelschicht.

Das Land ist politisch stabil, jung, wirtschaftsfreundlich – und wird von Investoren noch unterschätzt.

Top-ETFs für Indonesien: – Amundi MSCI Indonesia UCITS ETF (ISIN: LU1900065811) – HSBC MSCI Indonesia UCITS ETF (ISIN: IE00B46G8275) – Xtrackers MSCI Indonesia Swap UCITS ETF (ISIN: LU0476289623)

Währung beachten!

Viele dieser ETFs haben den US-Dollar als Basiswährung, werden aber in Europa meist in Euro gehandelt – z. B. an Xetra oder Euronext.

Anleger sollten das Währungsrisiko einkalkulieren, denn es gibt in der Regel keine Währungsabsicherung („unhedged“).

Fazit: Jetzt rein, bevor der Rest der Welt es merkt!

Wer früh in die Boom-Märkte von morgen investiert, profitiert doppelt: vom demografischen Wachstum und von der wirtschaftlichen Aufholjagd.

Indien und Indonesien sind die heißen Aktienmärkte der kommenden Dekade – mit ETFs lassen sich diese Chancen bequem und breit gestreut nutzen.

Aktueller Tipp für Schnellentschlossene

Der iShares MSCI India UCITS ETF (USD Acc) notiert derzeit bei nur 7,90 € – deutlich unter dem Höchststand von 9,42 € im Juli 2024.

Angesichts der aktuellen geopolitischen Lage – insbesondere den Handelsstreitigkeiten zwischen USA und China – könnte Indien als alternativer Produktionsstandort zusätzlich profitieren.

Die Mischung aus demografischem Wachstum, strukturellen Reformen und globalen Verlagerungen macht den indischen Markt derzeit besonders attraktiv.

——

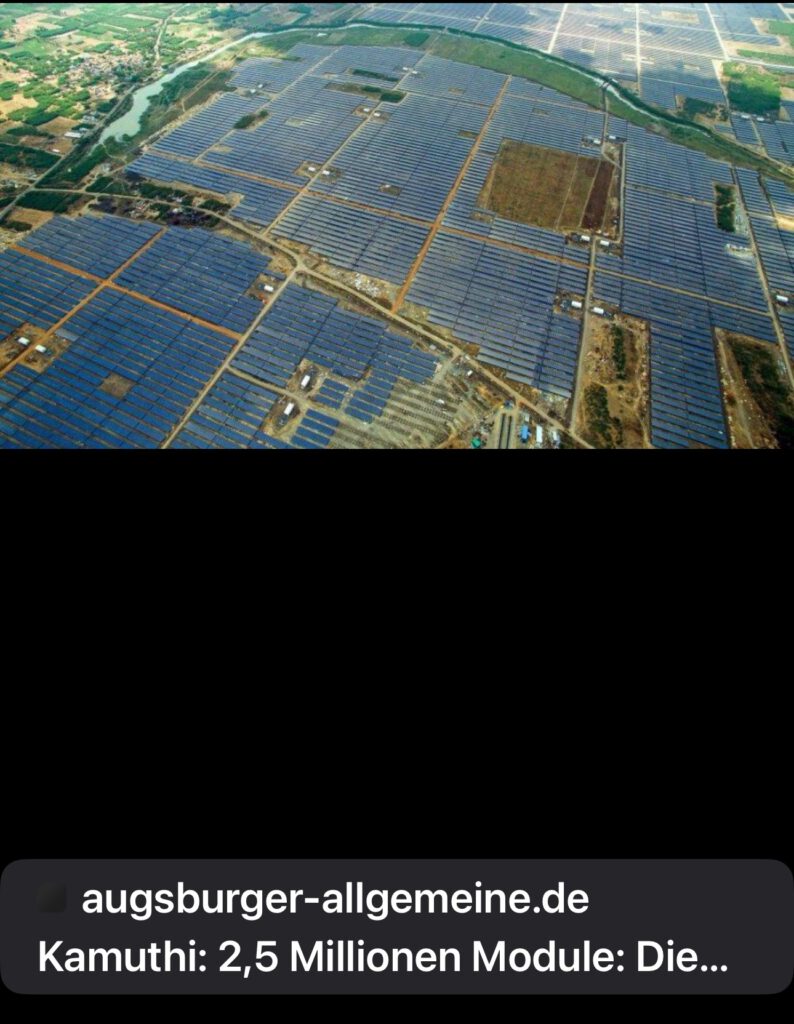

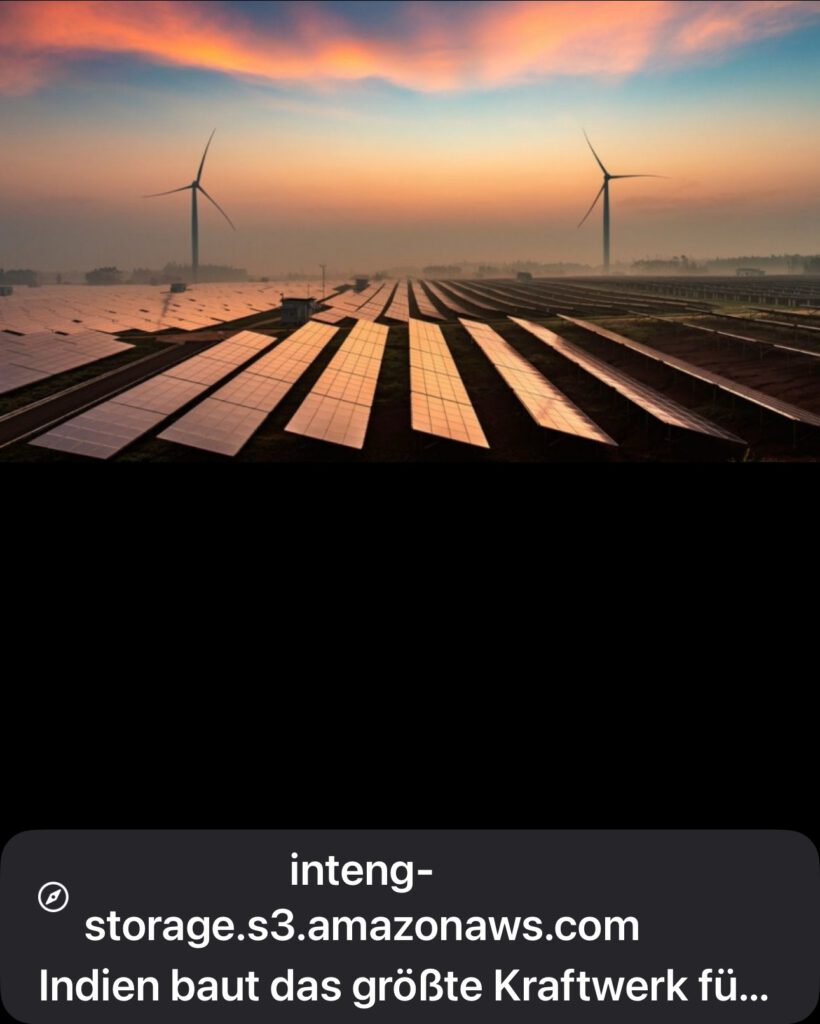

Indien setzt auf erneuerbare Energie – ein wachsender Zukunftsmarkt!

Indien steht vor einer doppelten Herausforderung: Das Land muss sein rasant wachsendes Energiebedürfnis decken und gleichzeitig den Umweltschutz stärken.

Fossile Energieträger stoßen dabei an ihre Grenzen, weshalb Indien verstärkt auf erneuerbare Energien setzt.

Solarenergie: Indiens Sonnenkraft-Offensive

Indien hat in den letzten zehn Jahren seine installierte Solarstromkapazität von 2,82 GW auf beeindruckende 100 GW gesteigert – ein Zuwachs von 3.450 %. Bis 2030 plant die Regierung sogar den Ausbau auf 500 GW an erneuerbarer Energie.

Elektromobilität: Zwei- und Dreiräder elektrisieren Indien

Indien erlebt einen Boom bei elektrischen Zweirädern.