Der Rentenexperte hinter der Seite www.renten-experte.de ist Werner Hoffmann. Als 1. Vorsitzender des Vorstands von forum-55plus.e.V. bietet er Informationen und Beratung rund um die gesetzliche Rentenversicherung an. Die Seite dient der allgemeinen Information und bietet Tipps zu Themen wie Rentenantrag, Erziehungsrente und Beiträgen.

Zum 9.2.2026 wurde er als Rentenberater beim Bundesamt für Justiz registriert.

Weitere Angaben bei https://www.renten-experte.de/common/info/impressum/index.html

Zum 1.7.2024 bekommen Rentner etwa ein Plus von mindestens fünf – bis 6,5 % Prozent. Der aktuelle Rentenwert wird dann auf 39,48 bis 40,04 ansteigen.

Grund dafür dürfte der #Anstieg des #Lohnniveaus sein.

Tarifverträge sowie der #Fachkräftemangel wird zum Anstieg der #Gehälter in diesem Jahr sorgen.

Dies wirkt sich im folgenden Jahr auf den #aktuellen #Rentenwert aus. Steigen die Löhne, dann steigt das #Durchschnittsbruttogehalt und somit der aktuelle Rentenwert.

Ab 2025 könnten starke Rentenerhöhungen vorbei sein

Ab 2025 könnte damit allerdings Schluss sein.

Denn dann gebe es keine Haltelinie beim Rentenniveau mehr, „stattdessen greift der sogenannte Nachhaltigkeitsfaktor in der Rentenformel.

Dann werden die Renten nicht so stark steigen wie die Löhne. Ein Plus von über drei beziehungsweise fünf Prozent ist dann „äußerst unwahrscheinlich“.

Mit diesem Artikel wird der Link zum Artikel „Rente mit 63, Altersteilzeit und Co.: fünf Fragen und Antworten zur Debatte über längere Arbeitszeit“ ganz unten mitgeteilt. Zuvor soll jedoch auf eine Neuerung in der gesetzlichen Rentenversicherung hingewiesen werden, die bereits seit Corona gilt:

Wer frühzeitig eine Altersrente in Anspruch nimmt, darf inzwischen unbegrenzt hinzuverdienen. Der Hinzuverdienst kann als Arbeitnehmer oder auch als Selbstständiger erfolgen. Beispiele:

Arbeitnehmer beantragt die „Rente für langjährige Versicherte“ („Rente mit 62“) und erhält eine lebenslange Rentenkürzung von 14,4% und arbeitet wie bisher weiter

Arbeitnehmer beantragt die „Rente für besonders langjährig Versicherte“ („Rente mit 63“ mit 45 Versicherungsjahren Wartezeit) und arbeitet weiter. Es erfolgt kein Abschlag.

In beiden Fällen steht der Arbeitnehmer weiterhin dem Arbeitsmarkt zur Verfügung.

In fast allen Fällen kann auch der Arbeitgeber das Arbeitsverhältnis trotz Zahlung der Altersrente nicht beenden.

Zwar gibt es Tarifverträge, die eine Beendigung des Arbeitsverhältnisses ab Altersrente vorsehen, allerdings wurden diese Regelungen noch in den Tarifverträgen vereinbart, als es nur eine Form der Altersrente gab und ein Hinzuverdienst beschränkt war (früher 6.300 Euro pro Jahr).

Inzwischen hat sich bei der gesetzlichen Rentenversicherung vieles verändert. So kann heute:

unbegrenzt hinzuverdient werden (Nichtselbstständige oder auch als Selbstständiger)

auf einen Anteil der Rente verzichtet werden (z.B. 1% Rentenverzicht)

Der Rentenverzicht von 1 % hat Hintergründe in der Flexirente.

Genutzt wird dieser Verzicht auch bei der Vollrente in Zusammenhang mit der Beitragszahlung von der Pflegeversicherung.

Pflegt ein Angehöriger (z.B. der Ehegatte) eine zu pflegende Person, leistet die Pflegeversicherung ab Pflegegrad 2 eine Beitragszahlung in die gesetzliche Rentenversicherung. Die Beitragszahlung entfällt, wenn beispielsweise der pflegende Angehörige eine Regelaltersrente zu 100 % erhält.

Pflegekraft bei der Hilfe beim anziehen

Wird nur eine Rente von 99% gezahlt (durch Rentenverzicht), dann bezahlt die Pflegeversicherung weiterhin Beiträge in die gesetzliche Rentenversicherung. Zum nächsten 1.7. wird dann die Regelaltersrente angehoben. So besteht die Möglichkeit, dass der 1 %ige Rentenverzicht sich lohnt.

Grund ist, dass der 1%ige Rentenverzicht keine Vollrente, sondern juristisch eine Teilrente (99%) genannt wird.

Unter diesem Aspekt wäre es auch zu betrachten, wenn eine „Tarifvertrags-Altregelung“ vorsieht, dass das Arbeitsverhältnis wegen eine Altersrente beendet werden müsste.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht.

Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI). Link –> https://www.gesetze-im-internet.de/sgb_6/__41.html

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Insofern ist die Diskussion über das Thema, dass Altersrentner dem Arbeitsmarkt nicht mehr zur Verfügung stehen, nicht mehr richtig, denn die Arbeitnehmer können inzwischen neben der Altersrente weiter tätig sein.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Übrigens

—>

Tipp für alle Bürger ab 18:

Wer geschäftsunfähig ist, benötigt eine Vertretung.

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Notfallordner Vorsorgeordner

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Der #Notfallordner von https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner/index.php

ist bei #Geschäftsunfähigkeit sehr hilfreich.

Wenn Du Fragen hast, einfach melden.

Festnetz

tel:+4971569671900

Handy/WhatsApp

tel:+4901772716697

Werner Hoffmann

Qualifikationen:

– Betriebswirt f. bAV (FH),

⁃ Rentenberater-Theor. Sachkundeprüfung nach RDG, Seniorenberater (NWB-Akademie),

⁃ Generationenberater (IHK),

⁃ Seniorenberater (NWB-Akademie)

⁃ Versicherungskaufmann (IHK),

⁃ Fachwirt f. Marketing (AKAD),

⁃ NLP-Practitioner (zert. DVNLP)

Fachautor:

⁃ bAV-Leitfaden

⁃ Notfallordner in 90 verschiedenen Ausführung (abhängig von der beruflichen Tätigkeit)

Gilt die abschlagsfreie Rente mit 63 auch für Schwerbehinderte?

Können Schwerbehinderte früher ohne Abschläge in Rente gehen?

Für besonders langjährig Versicherte gibt es in Deutschland die sogenannte Rente mit 63. Der Name ist allerdings etwas irreführend, da das nötige Lebensalter für diese vorgezogene Altersrente gestaffelt auf 65 Jahre angehoben wird. Wer etwa 1963 geboren ist, kann die abschlagsfreie „Rente mit 63“ erst mit 64 Jahren und zehn Monaten beziehen. Voraussetzung dafür ist, dass er mindestens 45 Versicherungsjahre in der Rentenversicherung vorweisen kann.

Wer nicht so lange arbeiten möchte, kann bereits zum 63. Lebensjahr eine Altersrente für langjährig Versicherte mit Abschlägen beziehen. Diese Abschläge betragen je nach Geburtsjahrgang bis zu 14,4 Prozent.

Rente mit 63: Was gilt für Schwerbehinderte?

Sind Sie schwerbehindert, mit einem anerkannten Grad von mindestens 50 Prozent, können Sie bereits nach 35 Versicherungsjahren eine Altersrente für schwerbehinderte Menschen beziehen.

Diese wird für den Geburtsjahrgang 1963 ebenfalls mit 64 Jahren und zehn Monaten abschlagsfrei gezahlt.

Eine Altersrente für schwerbehinderte Menschen könne aber auch bis zu drei Jahre früher beginnen.

Für jeden Monat, den die Rente früher beginnt, müssen Sie einen Abschlag von 0,3 Prozent in Kauf nehmen“, erklärt die Expertin. „Beginnt Ihre Rente zum frühestmöglichen Rentenbeginn, wird Ihre Rente mit 10,8 Prozent Abschlägen gezahlt.

Schwerbehinderte Menschen können damit früher eine Altersrente mit Abschlägen beziehen als Versicherte ohne Schwerbehinderung. Auch haben Sie die Möglichkeit, früher abschlagsfrei in eine vorgezogene Altersrente zu wechseln.

Wer geschäftsunfähig ist, benötigt eine Vertretung.

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

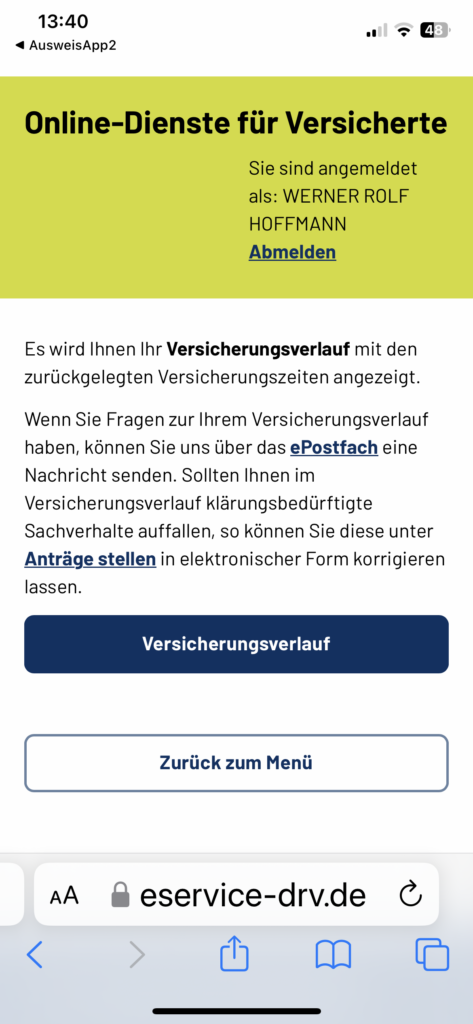

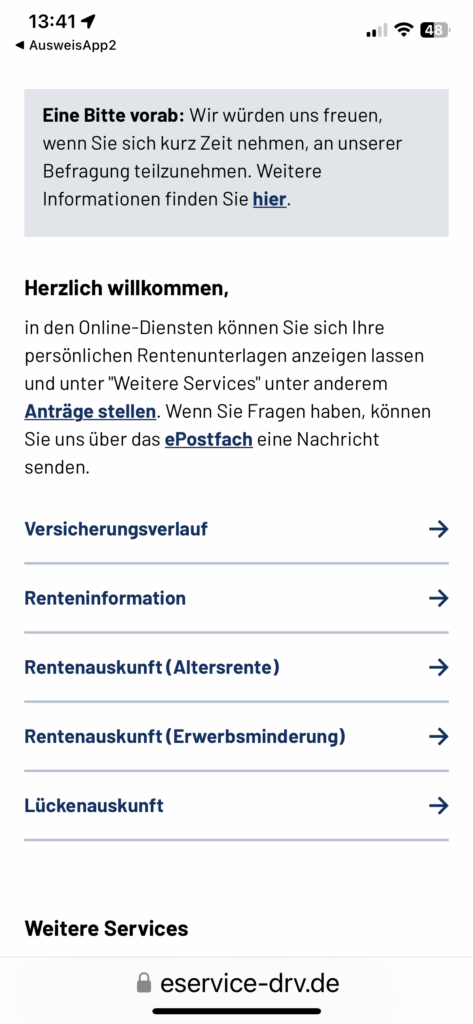

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

Der allgemeine gesetzliche #Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und zum 1. Januar 2025 auf 12,82 Euro steigen. Diesen Vorschlag legte die zuständige #Mindestlohnkommission am Montag in #Berlin vor.

Die Entscheidung fiel allerdings nicht einstimmig. Die #Arbeitnehmervertreter in der Kommission sind gegen diese in ihren Augen zu geringe Anhebung und wurden nach eigenen Angaben in der Kommission überstimmt.

Wer legt normalerweise den Mindestlohn fest?

Der Mindestlohn wird von:

– drei hochrangige #Arbeitgebervertretern

– drei #Gewerkschaftsvertreter,

– zwei #Wissenschaftler

– und einem Vorsitzende(n)

alle zwei Jahre über eine #Erhöhung der #Lohnuntergrenze.

Berücksichtigt wird dabei die #Tarifentwicklung im Land. Die Kommission legt dann einen Vorschlag vor, den die Regierung in der Regel mit einer Verordnung verbindlich macht.

Im vergangenen Herbst wurde ausnahmsweise die Erhöhung des Mindestlohnes von der Ampel per Gesetz festgelegt und wurde von 10,45 € auf 12,00 € festgelegt (Erhöhung um 14,83 %).

Die neue Erhöhung zum 1.1.2025 (von 12 € auf 12,41 €) beträgt 3,42 %.

Warum gibt es Kritik?

#Gewerkschaften kritisieren, dass die #Mindestlohnbeschäftigten wegen der gestiegenen Preise einen #Reallohnverlust hinnehmen müssen.

Die Mindestlohnkommission habe gegen die Stimmen der Gewerkschaften einen absolut nicht zufriedenstellenden Beschluss gefasst, teilte der Deutsche Gewerkschaftsbund (DGB) mit.

Vorstandsmitglied Stefan Körzell, der auch Mitglied der Mindestlohnkommission ist, sagte am Montag in Berlin: „Für eine Anpassung lediglich im Cent-Bereich konnten wir auf keinen Fall unsere Hand reichen.“ Mit dem Beschluss erlitten die fast sechs Millionen Mindestlohnbeschäftigten einen enormen #Reallohnverlust. „Um einen Mindestschutz und einen Ausgleich der Inflation zu gewährleisten, hätte der #Mindestlohn zumindest auf 13,50 Euro steigen müssen. Die Arbeitgeber und die Vorsitzende der Kommission haben sich dem verweigert.“

Wie viele #Arbeitnehmer arbeiten für Mindestlohn?

Nach jüngsten Angaben des Statistischen Bundesamts waren aber im Oktober ungefähr sechs Millionen abhängig Beschäftigte (15 Prozent) im Niedriglohnsektor beschäftigt.

Zum Niedriglohnbereich zählen demnach Jobs, in denen weniger als 12,76 pro Stunde gezahlt wird. Von der Erhöhung des Mindestlohns auf 12 Euro im Oktober profitierten den Angaben zufolge etwa 5,8 Millionen Menschen, die vorher weniger als 12 Euro die Stunde hatten.

Hochrechnung auf Monatslohn

Nach Angaben des Bundesarbeitsministeriums bekommen Beschäftigte bei einer 40-Stunden-Woche mit Mindestlohn bislang etwa 2080 Euro brutto im Monat. Durch die Erhöhung auf 12,41 Euro kommen Beschäftigte auf etwa 2150 Euro brutto.

Wie viel davon netto nach Abzug von #Steuern, Renten-, Kranken-, Pflege- und Arbeitslosenversicherung bleibt, hängt wie immer von verschiedenen Faktoren ab, etwa der #Steuerklasse, dem #Familienstand oder der Anzahl der Kinder.

Wie sieht es mit der #gesetzlichen #Rente aus?

Wer 2.080 € Brutto monatlich verdient hat ohne Weihnachtsgeld / Urlaubsgeld ein Jahresbrutto von 24.960 €.

Das durchschnittlich vorläufige Jahres-#Bruttogehalt beträgt 43.142 €

Wer das #Durchschnittseinkommen verdient, erhält in der gesetzlichen Rentenversicherung dafür 1 Entgeltpunkt.

Wer 45 Jahre immer im Durchschnitt verdient hat, hat somit 45 #Entgeltpunkte und würde eine #Regelaltersrente zum 1.7.2023 in Höhe von

45 x 1 x 37,60 € = 1.692 € Brutto erhalten.

Hiervon sind dann noch #Krankenversicherung, #Pflegeversicherung und ggf. #Steuern zu entrichten.

——-

Wie hoch wäre die #Rente bei einer Person, die immer zum #Mindestverdienst arbeiten würde?

Bei einem Mindestlohnbeschäftigten würde normalerweise der Entgeltpunkt für 2023

45 J. x 0,5786 x 37,60 = 978,99 € Bruttorente ergeben.

ALLERDINGS erfolgt hier eine Erhöhung durch einen Renten/Zuschlag.

Dadurch kann die Rente auf ca. 1.100 € ansteigen.

Der #Grundrentenzuschlag wird individuell berechnet.

Weitere Infos zum Zuschlag s. Unten

——

Neben der #gesetzlichen #Rentenversicherung besteht für Arbeitnehmer die Möglichkeit, eine #betriebliche #Altersversorgung (#bAV) aufzubauen.

Gerade bei Geringverdienern unterstützt der Staat die Arbeitgeber mit besonderen steuerlichen Vorteilen, wenn der Arbeitgeber zusätzlich Zahlungen leistet.

Weitere Infos über

www.bAV-Experte.de

——

————

————

Wer hat einen Anspruch auf den Grundrentenzuschlag? Rentnerinnen und Rentner, die mindestens 33 Jahre Grundrentenzeiten erreicht haben, können den Grundrentenzuschlag erhalten. Zwischen 33 und 35 Jahren wird er zunächst in der Höhe gestaffelt ausgezahlt.

Wie wird der #Grundrentenzuschlag berechnet?

Der Zuschlag wird individuell berechnet. Die Rente wird nicht pauschal auf einen festen Euro-Betrag aufgestockt. Kurz gesagt werden die #Entgeltpunkte erhöht, auf deren Basis die #Rente errechnet wird. Einen #Entgeltpunkt erhalten Sie, wenn Ihr versicherter Verdienst in einem Jahr genauso hoch war wie der Durchschnittsverdienst aller Versicherten (2023: 43.142Euro). Haben Sie mehr oder weniger verdient, gibt es entsprechend mehr oder weniger als einen Entgeltpunkt.

In einem ersten Schritt wird ermittelt, ob genügend Grundrentenzeiten für einen Anspruch auf #Grundrente vorhanden sind.

Hierzu sind mindestens 33 Jahre an Grundrentenzeiten erforderlich.

Im zweiten Schritt werden dann aus allen im Rentenkonto gespeicherten Grundrentenzeiten – das können auch mehr als 33 Jahre sein – die Zeiten herausgesucht, in denen mindestens 30 Prozent des Durchschnittsverdienstes versichert wurden. Nur aus diesen Zeiten wird ein Zuschlag errechnet.

In einem dritten Schritt werden für diese Zeiten die ihnen zugeordneten Entgeltpunkte zusammengerechnet und hieraus ein Durchschnittswert gebildet.

Dieser Durchschnittswert wird verdoppelt. Ergibt sich hierdurch ein Wert höher als 0,8 Entgeltpunkte, wird er auf 0,8 begrenzt.

Anschließend werden von dieser Erhöhung 12,5 Prozent abgezogen. So ergibt sich zum Schluss der Jahreswert, der als Zuschlag für höchstens 35 Jahre berechnet wird.

Die Staffelung des Zuschlags bei Grundrentenzeiten von 33 bis 35 Jahren erfolgt über den Begrenzungswert.

Er beträgt bei 33 Jahren 0,4 Entgeltpunkte, also 40 Prozent des Durchschnittsverdienstes und erhöht sich gleichmäßig auf 0,8 Entgeltpunkte, also 80 Prozent des Durchschnittsverdienstes bei 35 und mehr Jahren.

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Die Hetze gegen die GEZ-Gebühren der AfD hat System.

Millionen Menschen in Deutschland müssen keine #GEZ bezahlen. Immer wieder wird gegen die GEZ-Gebühr gehetzt. Fast immer geht die Hetze von den Rechtspopulisten, Rechtsextremisten (AfD) oder Linksextremsten aus.

Insbesondere der AfD sind öffentlich-rechtliche Fernseh- und Rundfunkanstalten ein Dorn im Auge.

Grund: Die umfangreiche Informationen bieten nur öffentlich-rechtliche Sender an. Andere Sender zeigen überwiegend nur Shows, Kochsendungen oder Filmserien. Echte Dokumentationen gibt dort nicht.

Rechtspopulisten, Rechtsextreme AfD und teilweise auch Linksextreme können nur hetzen, zeigen aber nicht auf, dass viele Menschen überhaupt keine Rundfunkgebühren bezahlen müssen.

——-

Wenn bestimme Voraussetzungen erfüllt sind, können sich manche Menschen von der Zahlung der Rundfunkgebühr befreien lassen.

Seit August 2021 muss jeder Haushalt in Deutschland einen Rundfunkbeitrag entrichten. Allerdings gibt es für einige Personengruppen – auch für viele Senioren mit einer niedrigen Rente die Möglichkeit, von dieser monatlichen Zahlung in Höhe befreit zu werden, sofern bestimmte Bedingungen erfüllt sind.

In diesem Artikel erhältst du detaillierte Informationen zu den entsprechenden Voraussetzungen.

Manche Rentner müssen den Rundfunkbeitrag nicht zahlen

Insgesamt belaufen sich die jährlichen Gebühren für die GEZ auf 220,32 Euro.

Dies stellt für Menschen mit geringem Einkommen eine erhebliche finanzielle Belastung dar.

Um das Existenzminimum nicht zu gefährden, sind folgende Personen vom Rundfunkbeitrag befreit:

• #Bürgergeld-Bezieher

• #Sozialhilfeempfänger

• #BaföG-Bezieher

• #Pflegebedürftige

• #Asylbewerber

• #Studenten

• #Arbeitnehmer die zu wenig verdienen (Härtefallregel)

Doch nicht nur diese Personen können sich von der Zahlung der Rundfunkgebühr befreien lassen.

Wenn bestimmte Voraussetzungen erfüllt sind, müssen auch Rentner die GEZ nicht bezahlen. So können Personen, die im Alter #Grundsicherung oder #Erwerbsminderung beziehen, einen Antrag auf Befreiung stellen.

Erhalten Senioren Leistungen aus dem Asylbewerberleistungsgesetz muss die Rundfunkgebühr ebenfalls nicht bezahlt werden.

Auch für Personen, die #pflegebedürftig sind, gelten Ausnahmen.

Allerdings reicht hierfür nicht allein ein #Pflegegrad aus, sondern es sind bestimmte Leistungen erforderlich.

So können sich Personen, die #Pflegegeld beziehen, in einigen Bundesländern wie Berlin, Brandenburg, Bremen oder Rheinland-Pfalz von der GEZ-Gebühr befreien lassen.

Darüber hinaus gelten die Hilfe zur Pflege nach dem 7. Kapitel des SGB XII sowie die #Pflegezulagen nach dem Lastenausgleichsgesetz als Gründe für eine Befreiung.

Wenn Rentner in einem #Seniorenheim leben, können sie neben der #Pflegehilfe auch eine Befreiung von der GEZ-Gebühr beantragen.

Bei diesen Härtefälle müssen Senioren die Gebühr nicht zahlen

Doch keine Sorge. Auch wenn du die genannten Kriterien nicht erfüllst, gibt es noch zwei weitere Möglichkeiten, die dafür sorgen könnten, dass du keinen #Rundfunkbeitrag zahlen musst.

So kannst du zum Beispiel einen #Härtefallantrag stellen, wenn dein Einkommen nur geringfügig über dem sozialen Bedarf liegt und weniger als der monatliche Rundfunkbeitrag von 18,36 Euro beträgt.

Des Weiteren können Rentner:innen, die Anspruch auf Sozialleistungen haben, aber diese nicht in Anspruch nehmen, sich ebenfalls von der Zahlung der Rundfunkgebühr befreien lassen.

Wie kann man sich von der GEZ befreien lassen?

Wenn du die Voraussetzungen für eine Befreiung erfüllst, kannst du einen Antrag an den Beitragsservice schicken. Das entsprechende Formular findest du auf der

Wenn dies ausgedruckt und ausgefüllt ist, schicke dieses anschließend samt aller erforderlichen Unterlagen und Nachweisen an den Beitragsservice.

Dabei solltest du den Antrag erst dann abschicken, wenn alle erforderlichen Nachweise vorliegen. Doch aufgepasst! Schicke nur Kopien an die entsprechende Stelle, niemals Originaldokumente.

In der Regel gilt: Nur wer einen Antrag auf Befreiung stellt, muss den Rundfunkbeitrag nicht bezahlen – vorausgesetzt, alle Bedingungen werden erfüllt. Aus diesem Grund ist es ratsam, zeitnah einen Antrag zu stellen. Wer seinen Anspruch aber jetzt erst erkennt, muss sich keine Sorgen manchen. Denn eine Befreiung von der Rundfunkbeitragspflicht kann bis zu drei Jahre rückwirkend gewährt werden.

Warum leben schlechter verdienende Menschen oft kürzer, als gut Verdienende?

Der Grund könnte ganz einfach sein, denn gerade schlechter Verdienende leben oft von junkfood & Co.

Pizza, #Pommes #Currywurst, #Hamburger….

Sie leben nicht nur kränker und kürzer, sondern beziehen weniger und kürzer die Rente.

Alleine dies sollte doch schon den Ehrgeiz ausmachen, sich gesünder zu ernähren.

In diesem Zusammenhang ist auch der nachfolgende Artikel interessant.

Süßes und #fettiges #Essen ist nicht nur schlecht für die Figur, sondern auch für die Erholung, wie ein schwedisches Forschungsteam herausfindet.

Die #Wissenschaftlerinnen und #Wissenschaftler erklären, warum man für einen erholsamen #Tiefschlaf besser auf die Pizza verzichten sollte.

Du bist, was du isst – oder in diesem Fall: Du schläfst, wie du isst, müsste das Sprichwort einer neuen Studie zufolge heißen. Schwedische Forscherinnen und Forscher haben untersucht, inwiefern süßes und fettiges Essen den Schlaf beeinflusst. Ihre Ergebnisse, die kürzlich im Fachjournal „Obesity“ veröffentlicht wurden, zeigen, dass eine ungesunde Ernährung die Qualität des Tiefschlafs verschlechtert.

„Sowohl schlechte Ernährung als auch ein schlechter Schlaf erhöhen das Risiko für verschiedene Krankheiten“, sagt Co-Autor Jonathan Cedernaes, Arzt und außerordentlicher Professor für medizinische Zellbiologie an der Universität Uppsala.

Daher sei es besonders wichtig, die genauen Zusammenhänge zu bestimmen. Für ihre Studie führte die Forschungsgruppe von der Universität Uppsala einen zweiwöchigen Versuch mit 15 gesunden Männern durch.

Dabei ernährten sich die Probanden in zufälliger Reihenfolge eine Woche lang gesund, eine andere Woche ungesund.

Beide #Diäten enthielten zwar die gleiche Anzahl an Kalorien, die an die individuellen täglichen Bedürfnisse jedes Teilnehmers angepasst waren.

Die #ungesünderen #Mahlzeiten hatten jedoch einen deutlich höheren Gehalt an #Zucker und #gesättigten #Fetten und waren oft verarbeitete Lebensmittel.

So gab es als gesunde Variante beispielsweise ungesüßten Joghurt und Lachs mit Gemüse.

Während das ungesunde Essen unter anderem aus #Tiefkühlpizza und Schokoriegeln bestand.

Junkfood sorgt für unruhigen Schlaf

Die Männer wurden während des Versuchs nachts in einem #Schlaflabor überwacht.

Die Wissenschaftlerinnen und Wissenschaftler maßen dabei ihre #Hirnaktivität – und stellten fest:

Die Teilnehmer schliefen zwar bei beiden Diäten gleich lang.

Aber die Qualität des Tiefschlafes änderte sich. „Interessanterweise fanden wir heraus, dass der Tiefschlaf eine geringere Delta-Wellen-Aktivität aufwies, wenn die Teilnehmer Junkfood gegessen hatten, als wenn sie gesündere Lebensmittel zu sich genommen hatten“, berichtet Cedernaes.

Langsame Delta-Wellen versetzen den Körper in eine tiefe Ruhe und sorgen für einen erholsamen Schlaf.

Nach dem Verzehr von Junkfood konnte das Forschungsteam bei den Probanden während der Tiefschlafphase vermehrt Theta-, Alpha- und Beta-Wellen messen, die für ein höheres Maß an Hirnaktivität und Bewusstsein sprechen.

„Im Grunde genommen führte die ungesunde Ernährung zu einem flacheren Tiefschlaf“, erklärt Cedernaes.

Ähnliche Veränderungen des Schlafs lassen sich auch bei Menschen beobachten, die an Schlafstörungen leiden, oder generell bei älteren Personen.

„Es ist möglich, dass eine noch ungesündere Ernährung im Experiment zu noch größeren ernährungsbedingten Unterschieden etwa bei der Schlaf-Delta-Leistung geführt hätte“, heißt es in der Studie.

Das herauszufinden, sei besonders wichtig, weil sich die Bevölkerung westlicher Länder teilweise noch ungesünder ernährt als im Experiment untersucht wurde.

So empfiehlt die Weltgesundheitsorganisation WHO, höchstens 50 Gramm Zucker am Tag zu essen.

In Deutschland nehmen Erwachsene laut der Bundesanstalt für Landwirtschaft und Ernährung im Schnitt die doppelte Menge zu sich.

Dem schwedischen Forschungsteam zufolge bleibt jedoch unklar, ob der ernährungsbedingt leichtere Tiefschlaf sich auch negativ auf wichtige Körperfunktionen wie Gedächtnis, Immunsystem und Hormonausschüttung auswirkt. Dafür brauche es weitere Untersuchungen.

Nachdem zunächst drei Vorschläge vorgelegen hatten, sind es nun noch zwei. Zwei Abgeordnetengruppen im Bundestag führen ihre Initiativen zu einem gemeinsamen Entwurf zusammen. Zu einer Abstimmung im Bundestag könnte es noch im Juli kommen.

Zwei Gesetzesvorschläge zur Auswahl. Bundestag-Entscheidung zur Sterbehilfe im Juli erwartet https://www.n-tv.de/mediathek/videos/politik/Bundestag-Entscheidung-zur-Sterbehilfe-im-Juli-erwartet-article24190092.html

Pellet sollen jetzt umweltschädlich sein. Warum? Hier die Erklärung:—>

Pellets wird aus #Holz gewonnen. Wenn so viel Holz abgebaut wird, wie nachwächst ist das ja ok.

NUR —> Inzwischen wird #Holz kriminell abgebaut.

Beispiel Rumänien. Die #Holzmafia schlägt Holz, zahlt #keine #Exportsteuern und führt es mit falschen Papieren wieder ein.

Der Staat kann dann durch fehlende Exporteinnshmen weniger aufforsten.

Das ist besonders auch in Russland der Fall.

Das Holz aus #Russland wird über #Kasachstan und #Georgien nach #Europa eingeführt und eine Aufforstung fehlt.

Als Folge taut der Permafrost auf. Die CO2-Bilanz wird dadurch explodieren.

Putin ist das egal. Wenn die Aufforstung – also neue Waldfläche im gleichen Tempo ausgeglichen wäre, dann wäre der Holzabbau auch nicht umweltschädlich. Man muss jedoch wissen, dass ein neuer Baum erst nach 30-80 Jahren wieder die gleiche Menge an CO2 aufnimmt, als der alte gefällte Baum freigibt.

Zu viel Holz verbrauchen, ist umweltschädlich!

Dies gilt im Übrigen auch verstärkt für die #Papierindustrie! Der #onlinehandel läßt die Verpackungsindustrie explodieren.

Alle 2 Jahre verdoppelt sich die Nutzung von Kartonagen.

Und diese Entwicklung macht eben auch die Pelletnutzung inzwischen schädlich. Aber dies interessiert natürlich nicht die #AfD, oder auch nicht #Alice #Weidel oder #Monika #Gruber.

Alle Drei verbindet nur eines Hetze gegen Deutschland, Hetze gegen alles auf emotionaler Ebene.

Alle Drei stiften zur selektiven Wahrnehmung an, ohne auch nur im geringsten konstruktive – wissenschaftlich untermauerte – Vorschläge zu präsentieren.

Es erinnert sehr an Deutschland 1929-1933 als Vorboten von Hitlers Machtergreifung.