n Deutschland sind grundsätzlich alle Arbeitnehmer, Auszubildende und bestimmte Selbstständige in der gesetzlichen Rentenversicherung pflichtversichert. Dazu gehören auch Personen in der Kindererziehung, Wehr- oder Bundesfreiwilligendienstleistende sowie Bezieher von Entgeltersatzleistungen wie Arbeitslosengeld.

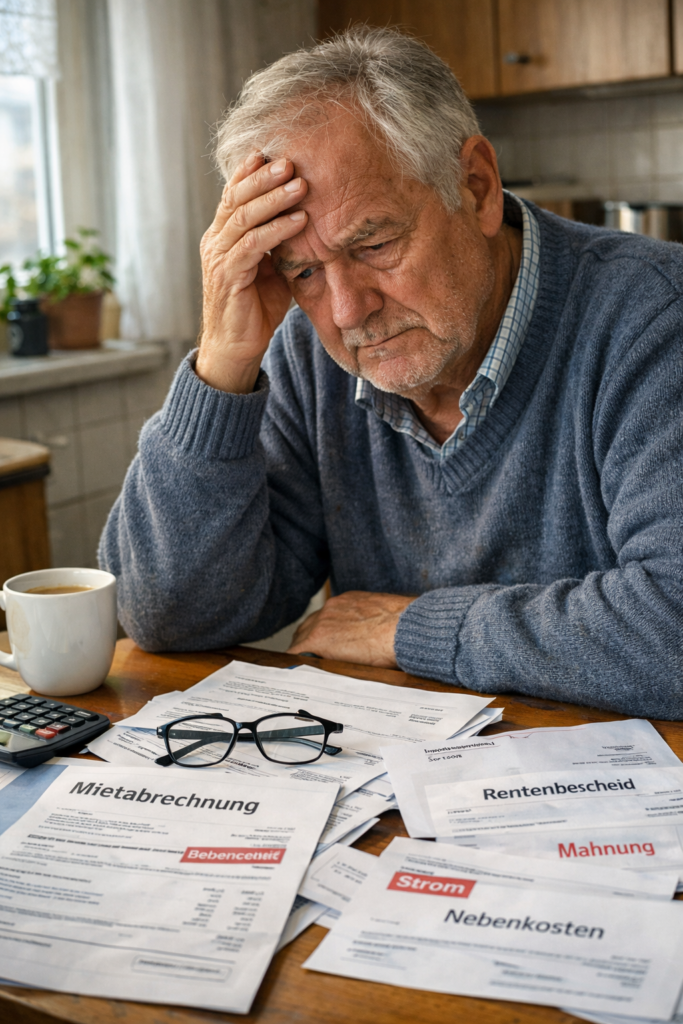

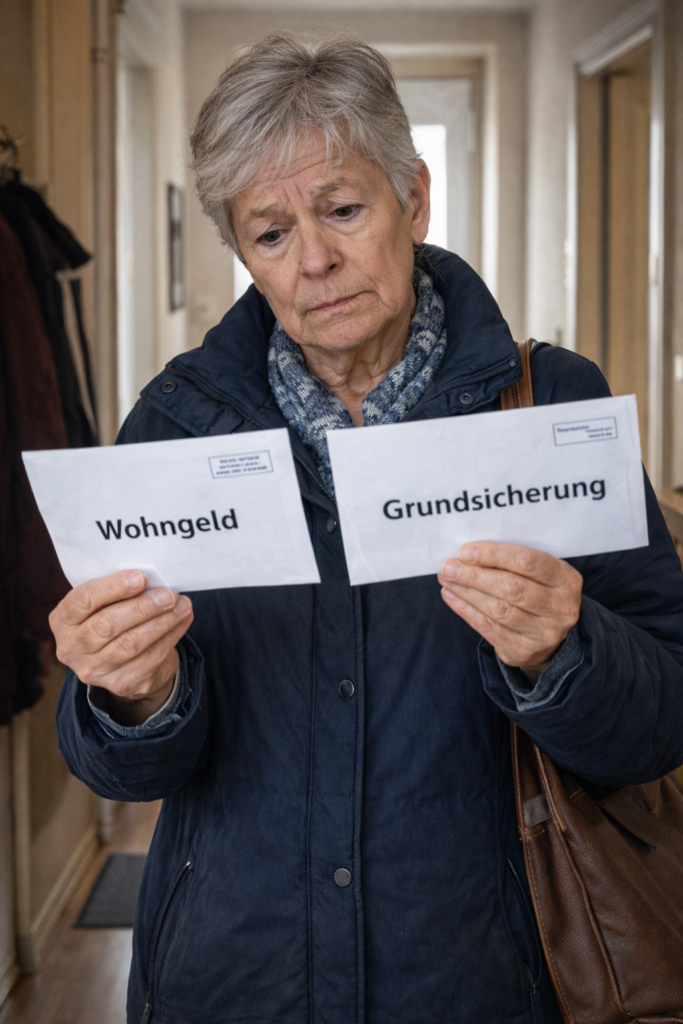

Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Als Susi Müller nur noch drei Monate Anspruch auf Arbeitslosengeld I hatte, wurde sie langsam unruhig.

Die Zeit war schneller vergangen, als sie gedacht hatte. Zwei JahreArbeitslosengeld waren plötzlich fast vorbei – und eine neue Arbeitsstelle war nicht in Sicht.

Ihre gesundheitlichen Einschränkungen machten vieles schwierig. Langes Stehen, schweres Heben oder dauerhaftes Gehen waren mit zwei künstlichen Kniegelenken kaum noch möglich.

*

Auch bei der Arbeitsagentur wusste man, dass ihre Vermittlungschancen sehr begrenzt waren.

Susi begann deshalb zu überlegen, wie es weitergehen könnte.

Der nächste Schritt wäre klar gewesen:

Nach dem Ende des Arbeitslosengeldes hätte sie Bürgergeld beim Jobcenter beantragen müssen.

Doch genau diese Vorstellung gefiel ihr überhaupt nicht.

Sie hatte viele Jahre gearbeitet und wollte möglichst vermeiden, komplett in das Bürgergeldsystem zu rutschen.

In dieser Phase erzählte ihr eine Bekannte von einer Möglichkeit, über die Susi bislang noch gar nicht nachgedacht hatte.

„Warum gehst du nicht einmal zu einem Rentenberater?“

Susi war zunächst überrascht. An eine solche Beratung hatte sie bislang überhaupt nicht gedacht.

Ein paar Tage später saß sie tatsächlich in einem Beratungsbüro und erzählte ihre ganze Geschichte:

die Operationen,

die beiden Knieprothesen,

den abgelehnten Antrag auf Erwerbsminderungsrente,

und den nur mit 30 % festgestellten Grad der Behinderung.

**

Der Rentenberater hörte aufmerksam zu und stellte viele Fragen.

Dann sagte er einen Satz, der Susi noch lange im Gedächtnis bleiben sollte:

„Ihr Fall besteht nicht nur aus einem Rentenantrag. Hier greifen mehrere Sozialleistungen ineinander.“

Er erklärte ihr, dass man ihre Situation nicht nur aus der Perspektive eines einzelnen Antrags betrachten darf.

Denn verschiedene Bereiche greifen ineinander:

Arbeitslosengeld,

Krankengeld,

Wohngeld,

Rehabilitation,

Erwerbsminderungsrente,

und das Schwerbehindertenrecht.

***

Susi schaute ihn erstaunt an.

An Wohngeld hatte sie zum Beispiel noch nie gedacht.

Der Rentenberater erklärte ihr, dass viele Menschen gar nicht wissen, dass sie darauf Anspruch haben können – selbst wenn sie Arbeitslosengeld beziehen.

Für Susi begann in diesem Moment ein ganz neuer Blick auf ihre Situation.

Plötzlich ging es nicht mehr nur um einen Antrag.

Es ging um eine Strategie.

Es ging um eine Strategie, die sie alleine niemals in die richtige Reihenfolge hätte bringen können – zumindest nicht so, wie es in ihrer persönlichen Situation sinnvoll gewesen wäre. Ein falscher Schritt, und die ganze Konstruktion gerät ins Wanken.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de

Ein plötzlicher Unfall, eine schwere Erkrankung oder ein unerwarteter Todesfall treffen Familien meist unvorbereitet. In solchen Situationen müssen innerhalb kürzester Zeit wichtige Entscheidungen getroffen werden – häufig unter großem emotionalem Druck. Genau hier zeigt sich, wie wertvoll ein gut strukturierter Notfallordner ist.

Der Notfallordner bündelt alle relevanten Informationen an einem zentralen Ort. Dazu gehören persönliche Daten, Versicherungen, Bankverbindungen, medizinische Angaben, Verträge, Vollmachten und wichtige Ansprechpartner. Angehörige und Vertrauenspersonen erhalten dadurch sofort Orientierung und Handlungssicherheit, statt mühsam Unterlagen zusammensuchen oder Vermutungen anstellen zu müssen.

Wichtig ist: Der Notfallordner ist keine lose Sammlung von Registern, Tabellen oder Formularen. Er ist ein echter Ratgeber, der Schritt für Schritt erklärt, was im Ernstfall wichtig ist, warum bestimmte Informationen benötigt werden und wie Vorsorge sinnvoll umgesetzt wird. Viele Nutzer erkennen erst durch den Notfallordner, an welchen Stellen ihre persönliche Vorsorge bislang unvollständig war.

Mit einem Umfang von über 143 Seiten bietet der Notfallordner deutlich mehr als einfache Vorlagen. Er führt verständlich durch Themen wie medizinische Vorsorge, rechtliche Regelungen, finanzielle Absicherung, organisatorische Abläufe und den Umgang mit Behörden. Dabei richtet er sich nicht nur an ältere Menschen, sondern an alle Lebensphasen.

Ein besonderes Merkmal des Notfallordners ist seine berufsspezifische Ausrichtung. Vorsorge ist nicht für alle Menschen gleich, denn rechtliche, wirtschaftliche und organisatorische Anforderungen unterscheiden sich je nach Tätigkeit erheblich. Deshalb gibt es den Notfallordner inzwischen in über 90 unterschiedlichen Versionen.

So benötigen beispielsweise Beamte, Ärzte, Zahnärzte, Apotheker, selbstständige Unternehmer sowie 41 verschiedene Handwerksberufe jeweils eine andere Form der Vorsorge. Diese spezialisierten Notfallordner enthalten zusätzlich zum Grundordner berufsspezifische Übersichten und Zusatzkapitel mit jeweils etwa 20 bis 25 weiteren Seiten, die exakt auf die jeweilige Berufsgruppe zugeschnitten sind. Dadurch werden Themen wie Betriebsfortführung, Vertretungsregelungen, Kammern, Haftungsfragen oder spezielle Versicherungen gezielt berücksichtigt.

Die Grundversion des Notfallordners ist für Arbeitnehmer, Rentner, Studierende und Hausfrauen konzipiert und kostet 28,50 €. Darüber hinaus stehen die erweiterten Versionen für besondere berufliche Anforderungen zur Verfügung.

Der erste Notfallordner wurde bereits im Jahr 2003 entwickelt und seitdem kontinuierlich weiterentwickelt. Aktuell wurde der Ordner grundlegend überarbeitet und neu aktualisiert, sodass alle Inhalte dem heutigen rechtlichen, organisatorischen und gesellschaftlichen Stand entsprechen. Diese kontinuierliche Pflege unterscheidet den Notfallordner deutlich von vielen einmal erstellten Mustermappen.

Ein Notfallordner ist kein Ausdruck von Angst, sondern von Verantwortung. Er entlastet Angehörige, verhindert Fehlentscheidungen und gibt Sicherheit – gerade dann, wenn klare Gedanken am schwersten fallen.

Weitere Informationen und die Möglichkeit zur Bestellung finden sich unter:

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.Notfallordner

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

www.Not-Fallordner.de

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung zwischen 3,5 und 4,5 Prozent als realistisch.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.