Sachlich zwar begründet, aber für Innovationen in Deutschland ein falsches Zeichen

Die Union hatte vor dem Bundesverfassungsgericht gegen den KTF-Fonds geklagt.

Dieses Sondervermögen wurde zur Zeit von Corona durch die CDU und SPD in der großen Koalition verabschiedet.

Ziel war es die Wirtschaft und die Bürger aufgrund der Pandemie zu entlasten.

Da die Pandemie glücklicherweise nur einen geringeren Ausgabentopf erforderlich machte, waren 60 Mrd. Euro für die Coronamaßnahmen nicht notwendig.

Durch den russischen Angriffskrieg haben sich weitreichende Veränderungen ergeben, so beispielsweise:

– Gaslieferstopp durch Russland

– Erschließung neuer Partner im Energiesektor

– Inflation

– Flüchtlingswelle aus der Ukraine

– Wirkung des russischen Angriffskrieges auf die Überlegung, dass China das Land Taiwan überfällt und einnimmt.

Darüber hinaus haben sich im Klimawandel weitere extreme Umweltveränderungen ergeben.

Dies sind nur einige Bereiche, die sich verändert haben. Als Folge daraus – besonders aus der ukrainischen Flüchtlingswelle und der Inflation – haben sich zusätzliche Ausgaben und dringende notwendige Investitionen ergeben.

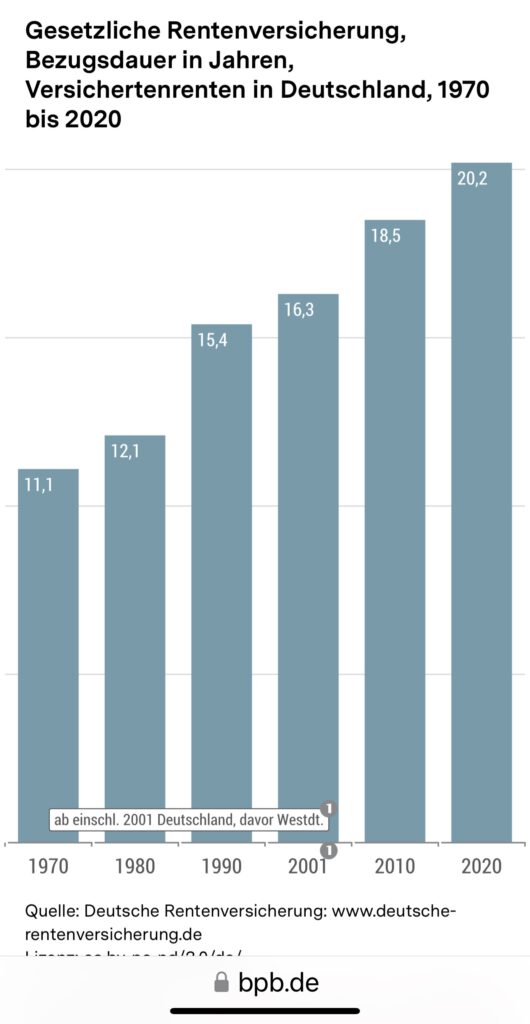

So sind die Lebenshaltungskosten erheblich angestiegen. Ebenso sind die Löhne überproportional gewachsen. Auswirkung: Die gesetzlichen Renten sind ebenso angestiegen.

Und als Folge daraus musste auch das Bürgergeld angehoben werden. Grund: Die alte Große Koalition hatte die Anpassung des Bürgergeldes von einem Schlüssel (Anpassungsverhältnis Lebenshaltungskosten: 70%, Lohnsteigerung: 30%) abhängig gemacht.

Nun hatte das Bundesverfassungsgericht das Urteil gefällt, dass dieses Sondervermögen nicht von diesem Coronatopf einfach auf diese neue Entwicklung umgedeutet werden darf.

Sachlich hat das Bundesverfassungsgericht natürlich richtig entschieden. Allerdings wird hiermit die Entwicklung von Deutschland wieder blockiert und der gerade abgefahrene Zug ausgebremst.

Dass die CDU – insbesondere Friedrich Merz – die gerade beginnend wachsenden Pflanzen zerstören will, ist jedoch eher die Motivation. Friedrich Merz will die positive Entwicklung der erneuerbaren Energie mit allen Mitteln ausbremsen.

Dies macht Merz eiskalt deshalb, damit er wohl die fossilen Energie und die Atomlobby unterstützt. Man darf nie übersehen, dass Merz bis 2018 bei dem größten Investmenthaus #BlackRock als Lobbyvertreter tätig war. Nach eigenen Angaben aus 2018 verdiente er über 1 Mio. Euro pro Jahr.

Und wer weiß, vielleicht tritt er dort auch später wieder seinen Dienst dort an (z.B. als Aufsichtsrat?). Er würde damit ja nur dem Vorreiter Gerhard Schröder folgen.

Lösung wäre ein neues Sondervermögen festzulegen

Das Bundesverfassungsgericht hat die Umdeutung des Sondervermögens beanstandet. Insofern könnte die Ampel auch ein neues Sondervermögen vereinbaren, würde jedoch im Bundestag eine 2/3-Mehrheit benötigen.

Da die CDU ebenso zustimmen müsste, damit im Bundestag eine 2/3-Mehrheit entsteht, wird die CDU nun über diesen Hebel die Politik der Bundesregierung aushebeln wollen.

Dass die CDU gegen die Nutzung der Umdeutung des Sondervermögens geklagt hat, war legitim. Allerdings ist die CDU nicht selbstlos aus „Gerechtigkeitssinn“, sondern mit dem Ziel die Politik der Bundesregierung auszubremsen vor das Bundesverfassungsgericht getreten.

Dass die CDU über 16 Jahre viele Investitionen verschlafen oder sogar bewusst nicht gefördert hat (Verkehrsnetz, Zerstörung des Wirtschaftsbereichs „Photovoltaik“), wird nun damit kaschiert, dass die nachfolgende Bundesregierung es nicht hinbekommt.

Dass hierfür die CDU alles tut, den anfahrenden Zug aufzuhalten, ist nicht zu übersehen. Notfalls reißt man noch die Schienen an ein paar Stellen heraus, damit nichts mehr klappt.

Das Urteil hat weit reichende Folgen jedoch auch auf die Länderhaushalte und zukünftige Bundeshaushalte. Die nächste folgende Bundesregierung wird dann auch mit diesem Urteil seinen Spaß haben.

Und wenn die CDU die neue Bundesregierung dann darin vertreten sein würde, dann könnte durchaus der Spruch „Die Geister, die ich rief, werde ich nicht mehr los…“ gelten.

Es hilft nichts – Der Blick muss nun nach vorne gehen

Aus jetziger Sicht stehen die 60 Mrd. Euro – verteilt auf 3 Jahre – nicht mehr zur Verfügung.

Wie viel sind 60 Mrd. Euro

Eine Summe von 60 Mrd. Hört sich für jeden extrem hoch an. Verteilt man diese Summe auf die Einwohner, dann sind dies 63 Mtd : 83,2 Mio. Einwohner : 3 Jahre = 240,38 € mehr oder weniger Schulden (Sondervermögen).

Bei einer 4-köpfigen Familie also unter 1.000 Euro.

So betrachtet nicht viel, aber trotzdem als Investition dringend notwendig, denn in Deutschland hat sich ein extremer Investitionsstau gebildet.

Sollte dieses Sondervermögen nicht neu beschlossen werden, müssten Einschnitte erfolgen, die der Bevölkerung allesamt nicht gefallen.

Die zeitweise Abschaffung der Dienstwagenregelung, Subventionierung der Kerosin sind noch die Dinge, die nicht einschneidend wären (für die Lobby der FDP wohl schon). Schlimmer treffen würde dies die Einkommensgruppen der unteren Schicht.

Wegfall der Energiepreissubventionierung, Absenkung sozialer Leistungen (z.B. Bürgergeld etc) wären für den sozialen Frieden gefährlich.

Und Investitionen in die Zukunft abzublasen wäre langfristiger Suizid.

———————_

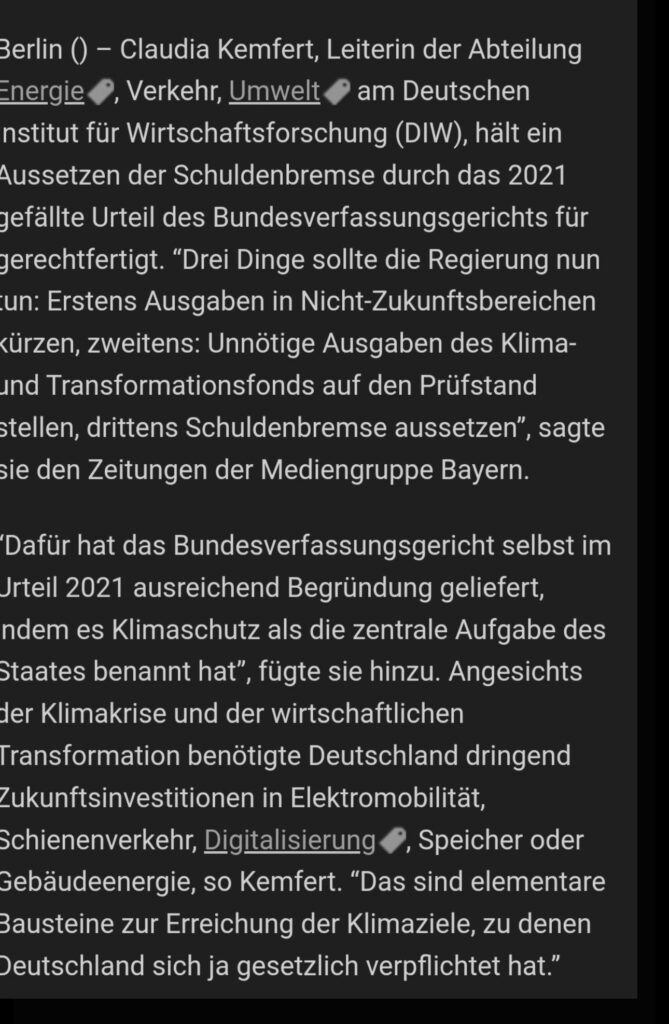

Nachfolgender Kommentar von Claudia Kemfert

Drei Dinge sollte die Regierung nun tun:

Erstens Ausgaben in Nicht-Zukunftsbereichen kürzen (fossile Subventionen abschaffen),

zweitens: Unnötige Ausgaben des Klima- und Transformationsfonds #KTF auf den Prüfstand stellen/anders finanzieren (Chipproduktion), drittens Schuldenbremse aussetzen.

Dafür hat das #Bundesverfassungsgericht selbst im Urteil 2021 ausreichend Begründung geliefert, indem es Klimaschutz als die zentrale Aufgabe des Staates benannt hat.

Angesichts der #Klimakrise und der wirtschaftlichen #Transformation benötigt Deutschland dringend #Zukunftsinvestitionen in #Elektromobilität, Schienenverkehr, #Digitalisierung, #Speicher oder #Gebäudeenergie

Das sind elementare Bausteine zur Erreichung der #Klimaziele, zu denen #Deutschland sich ja gesetzlich verpflichtet hat.

———

Kommentar von

Marc Raschke

„

Ausgerechnet nach einer der schwersten Krisen der Neuzeit, nämlich der Corona-Pandemie, und mitten im #Ukrainekrieg nun die Axt an den deutschen #Sozialstaat legen zu wollen, ist so ziemlich das dümmste, was man tun kann. Es sei denn natürlich, man möchte die AfD noch höher jubeln.

Entsprechend kann ich (nach dem BGH-Gerichtsurteil zu den 60 Mrd. „Sondervermögen“) die Anwandlungen des #FDP-Finanzministers nicht ganz nachvollziehen: Probt er ein politisches Harakiri? Hat ihn der Größenwahn derart gepackt, dass, wenn er und seine Partei untergehen, wenigstens auch das gesamte Land mitgerissen werden soll?

Ich erinnere mich noch gut, wie in den Jahren der #Pandemie die Menschen gerade auch finanziell litten und ihre letzten Ersparnisse hergeben mussten. Lockdowns trieben viele #Selbstständige in den Ruin, was nur überdeckt wurde durch großzügige Lockerungen bei der Insolvenzmeldung. Nun also der liberale Reflex, dass im Sozialen das Böse schlummert. Irgendwie ist die FDP im alten Jahrhundert kleben geblieben und hat ein Problem, sich in einer Zeit der #Polykrisen neu zu verorten.

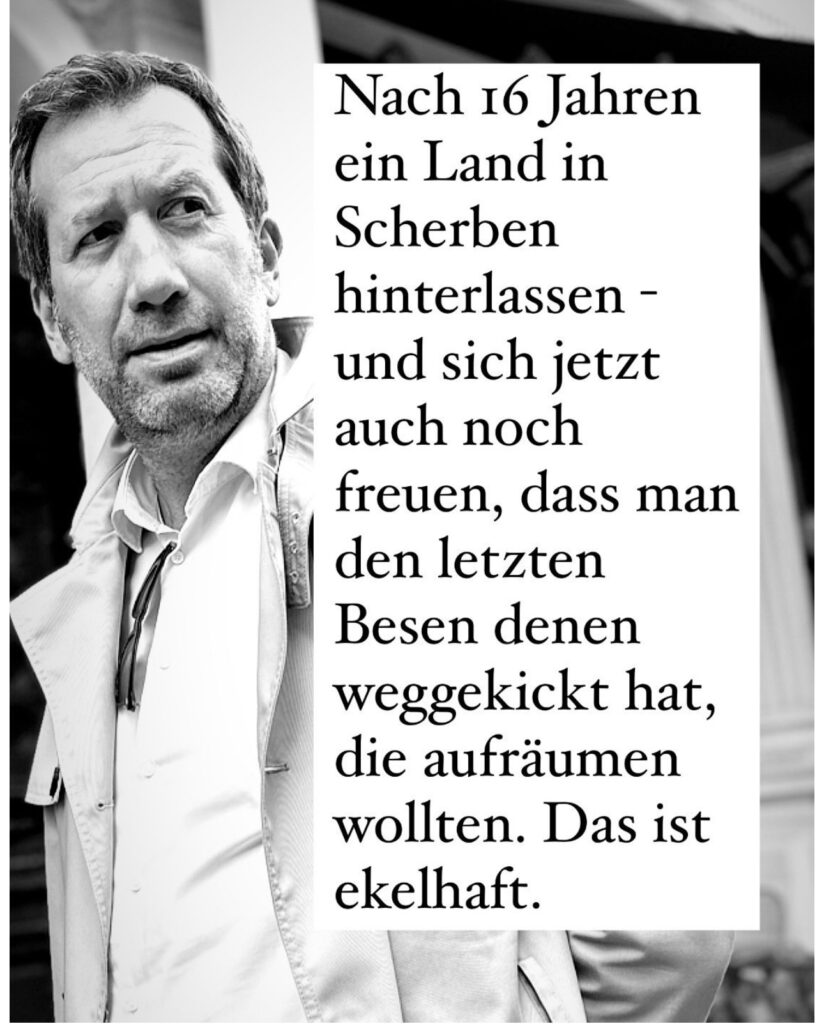

Passender Übergang zur CDU, die inzwischen ähnlich zerstörerisch um sich schlägt. Muss man sich mal vorstellen: CDU/CSU haben nach 16 Jahren ein Land in Scherben hinterlassen – und freuen sich jetzt auch noch diebisch, dass sie den letzt verbleibenden großen Besen denen, die aufräumen wollten, weggekickt haben. Denn das ist der eigentliche #Skandal: die gehässige Reaktion von Merz, Spahn, Linnemann & Co. auf das Urteil, was einmal mehr zeigt: Es ging der Union nie ums Land, immer um das eigene Fortkommen. Anstatt nun konstruktiv mitzumachen, dass dieses Land in Polykrisen nicht handlungsunfähig wird, sind sie die flegelhaften Jungs, die anderen Stöcke zwischen die Radspeichen werfen und dann noch auf die am Boden Liegenden spucken. Wenn noch je einer einen Beleg zum wahren #Charakter der Union brauchte: Hier ist er – ein weiteres Mal.

Das Problem: Nun liegt das gesamte Land am Boden, sogar CDU-geführte Bundesländer. Man darf davon ausgehen, dass wir alle spüren werden, was da Merz und seine Mannen angerichtet haben: keine neuen Gelder mehr für #Kitas, keine mehr für #Krankenhäuser, keine für die Straßen, keine mehr für die #Digitalisierung usw. Dabei gäbe es sicherlich genug Krisen, die Sondervermögen rechtfertigen würden. Und die CDU/CSU lacht – und spuckt. Auf uns alle.“

———

Kommentar von Ernst Holzmann

wir das Urteil des und die Reaktionen darauf kurz zusammen:

- Die CDUCSU freut sich wie ein kleines Kind, dass dringend nötige Investitionen in die wettbewerbsfähige Transformation unserer Wirtschaft und überlebenswichtige Massnahmen zum Klimaschutz nicht getätigt werden dürfen.

- Mit diesem Urteil haben die entsprechenden Politiker das perfekte Thema um von ihrem kompletten Versagen der letzten Jahre abzulenken. Bei dem sie ein marodes, abbruchreifes Haus einem Nachmieter hinterlassen haben, der jetzt nicht einmal Zugriff auf die entsprechende „Kaution“ hat.

- Jeder kluge und verantwortungsvolle Kaufmann investiert in die Zukunft. Wenn dazu sein vorhandene Eigenkapital nicht ausreicht, borgt er sich entsprechende Mittel bei Investoren. Wer jetzt noch auf einer „Schuldenbremse“ beim Unternehmen „Staat“ beharrt, ist weder klug, noch verantwortungsvoll.

- Alle reden über BÜNDNIS 90/DIE GRÜNEN und Robert Habeck. Und versuchen, diesen die Schuld für das Karlsruher Urteil in die Schuhe zu schieben Dass aber der für „Rücklagen“ zuständige Finanzminister Christian Lindner heisst, scheinen die meisten Menschen vergessen zu haben. Ist ja auch kein Wunder, weil man von diesem in seiner kompletten Regierungsverantwortung so gut wie keinen konstruktiven Vorschlag zur Verbesserung der Wettbewerbssituation des Unternehmens „Deutschland“ und dessen Mitarbeiter*innen (der Steuerzahler) gesehen hat.

Wobei @christian Lindner aber gerade geschickt die Wiedereinführung der 19% Mehrwertsteuer für die Gastronomie bei BÜNDNIS 90/DIE GRÜNEN abgeladen hat. Er – Christian Lindner – wollte sie zwar nicht. Aber er konnte sich – angeblich – nicht durchsetzen… - Was lehrt uns das? Wer nichts tut – so wie die CDUCSU in 16 Jahren Regierungsverantwortung – kann keine Fehler machen. Und wer keinen Plan und keine Kompetenz hat, der wartet einfach ab, bis andere etwas machen. Und plustert sich dann auf, wenn jemand versucht, endlich etwas zu gestalten. Anstatt nur zu verwalten…..

——

Nachtrag von

Wie soll die aktuelle Regierung denn das Grundgesetz einhalten, wenn ihr das die Hüter (Bundesverfassungsgericht) des Grundgesetzes nicht erlauben? Welche Chance haben junge Menschen sonst noch, den Staat an seine Gesetzmässige Pflicht zu erinnern, ausser zivilem Ungehorsam?

Was macht eigentlich bei diesem überlebenswichtigem Thema der zuständige Justizminister, Dr. Marco Buschmann, der für die Einhaltung von Recht und Ordnung verantwortlich ist?

——-

Kommentar von Michael Thomas Schlosser