Die EU hat lange genug gewartet und die Hersteller von Handy, Tablet, Kopfhörer & Co. darauf hingewiesen, dass sich die Hersteller endlich auf einen gemeinsamen Standard bei dem Kabel einigen sollen.

Nachdem die Hersteller sich bis heute nicht einigen konnten, wird die EU jetzt einen Standard vorgeben. Der Standard wird das USB-C Kabel werden.

Zusätzlich sollen zukünftig auch Geräte ohne Kabel verkauft werden müssen. Die Verbraucher haben sehr oft zu viele Kabel bereits zu Hause in Kisten.

Kabelwirrwarr Zu viele Kabel zu viel Umweltbelastung Pro Person in Deutschland gibt es ca. 15 Kabel, die überflüssig sind oder nicht mehr genutzt werden. Bei 81 Mio. Einwohnern sind das ca 1,215 Mrd. Kabel – also 1.215.000.000 Kabel.

Pro Person gibt es in Deutschland ca. 15 Kabel, die nicht mehr genutzt werden oder überflüssig sind, weil man diese Kabel mehrfach hat.

Bei 83 Mio. Einwohnern sind das etwa 1,245 Mrd. Kabel.

1.245.000.000 Kabel, die nicht mehr genutzt werden und verrotten. Und dies nur deshalb, weil sich die Industrie nicht auf einen Standard einigen kann.

Unterstellt man eine Länge von durchschnittlich 1,5 m, dann gibt dies eine Länge von 1,8675 Mrd. Meter, also 1.867.500 km.

Fügt man alle Kabel zusammen, dann könnte man fast 5 Mal eine Strecke von der Erde bis zum Mond damit spannen.

Kabelwirwarr in Kisten aufbewahrt, weil man das eine oder andere Kabel noch brauen könnte

Die Umwelt wird von einer Vereinheitlichung der Ladebuchsen profitieren, denn es wird deutlich weniger Elektroschrott entstehen. Verbraucher sollen durch den Vorschlag der EU-Kommission 250 Millionen Euro im Jahr sparen.

Mit ihrem Vorstoß setzt die Behörde der freiwilligen Kooperation mit der Industrie nach jahrelangem Zögern ein Ende. Schon 2009 einigten sich 14 Handy-Hersteller auf Druck der EU-Kommission in einer Selbstverpflichtung auf einen einheitlichen Standard für Netzteile. Bei den Buchsen in Smartphones und Tablets blieben von einst mehreren Dutzend Typen noch drei übrig: Das inzwischen veraltete Micro-USB, das neuere USB-C und die dünneren Lightning-Anschlüsse von Apple.

Die USB-C-Buchsen sollen dem Kommissionsvorschlag zufolge in Smartphones, Tablets, Kameras, Kopfhörern, tragbaren Lautsprechern und Hand-Konsolen Standard werden. Außerdem schlägt die Behörde vor, dass Verbraucher neue Geräte in Zukunft ohne Ladegerät kaufen können müssen – schließlich liegen in den meisten Haushalten ohnehin Netzteile rum. Auch soll die Schnelllade-Technologie in allen Geräten vereinheitlicht werden.

Bis all dies Realität ist, dürfte es aber noch dauern. Zunächst müssen EU-Parlament und EU-Staaten darüber verhandeln. Anschließend müssen die neuen Regeln in nationales Recht umgewandelt werden, ehe den Herstellern eine Übergangszeit von zwei Jahren gewährt werden soll.

Für kluge Verbraucher bedeutet dies schon jetzt daran zu berücksichtigen, welches Kabel ein Smartphone beispielsweise hat.

Apple-Geräte haben keinen USB-C Zugang, sondern regelmäßig nur einen Apple Lightning Stecker. Kluge iphone-Kunden werden nun sicherlich mit dem Kauf des Folgegerätes so lange warten, bis Apple von Apple Lightning Stecker zum UCB-C Anschluss wechselt.

Apple Lightning Stecker ist ein Kabel der Vergangenheit – Die Zukunft heißt USB-C-Stecker

Viele Hersteller haben sich auf diesen USB-C-Stecker-Typ geeinigt. Nur Apple hat selbst bei dem neuen iphone 13 noch den Lightnung Stecker Anschluss.

Wie der Apple-Website zu entnehmen ist, wird ein USB-C-auf-Lightning-Kabel im Lieferumfang des iPhone 13 enthalten sein. Ein entsprechendes Netzteil fehlt aber wie schon beim Vorgänger. Ein USB-C-auf-Lightning-Kabel ist jedoch nur ein Adapter. Apple hatte sich lange gegen den USB-C-Anschluss wohl gesperrt. Zu lange, denn nun wird die EU-Kommission aktiv.

Tipp: Verbraucher sollten darauf achten, dass sie nur Geräte erwerben, die auch USB-C-Anschlüsse haben.

Für Apple könnte es bedeuten, dass das Weihnachtsgeschäft in Europa kleiner ausfällt.

Wünschenswert: Auch ein Standard bei anderen Anschlüssen

Nach der Standardisierung über USB-C für

– Smartphones,

– Tablets,

– Kameras,

– Kopfhörern,

– tragbaren Lautsprechern

– und Hand-Konsolen

wäre es auch sinnvoll für

– PC‘s,

– Laptop‘s

– Drucker

ein vereinheitlichtes Netzteil durchzusetzen! Dies dürfte zwar schwieriger sein, weil die Watt-, Volt- / Ampere-Leistung unterschiedlich ist, allerdings liegt diese Diversifikation auch an den Herstellern.

Zu oft gehen die technischen Geräte kaputt und die Kabel wären noch funktionsfähig.

Auch in diesen Bereichen kommen erhebliche Mengen an Kabeln zusammen. Fachleute schätzen die Menge auf rund 25 Kabel. Diese Kabel sind etwa 2 Meter lang und haben zusätzlich noch einen Stromumwandler an Bord.

Überflüssige Netzteile, die man aufbewahrt, weil alle unterschiedliche Watt / Ampere / Voltangaben für das Gerät haben.Druckerverbindungskabel, die man teilweise sogar entsorgen könnte, wenn der PC auch usb hat.Kabelsammlung in einem normalen Haushalt nach 15 Jahren.

Einen wirklich zuverlässigen Ausblick kann momentan niemand bieten.

Die Einflussfaktoren sind zu umfangreich.

Trotzdem sollte man bestimmte Faktoren heute schon erkennen.

Geimpfte haben den derzeit besten Schutz!

Die Daten von BionTech zeigen einen hohen Wirkungsgrad:

Die 1. Dosis des Biontech-Impfstoffs BNT162b2 hat eine Impfstoffwirksamkeit gegen Erkrankungen mit der Variante Delta von 35,6 %. Nach der 2. Dosis stieg sie auf 88,0 % an.

Die Schutzwirkung gegen die Variante Alpha hatte nach der 1. Dosis 47,5 % und nach der 2. Dosis 93,7 % betragen. BNT162b2 schützt damit weniger gut gegen Delta, doch der Abstand verringert sich nach der 2. Dosis.

Somit steht zunächst fest, dass das Risiko an Covid-19 zu erkranken nur noch 12 % beträgt.

Neben der geringeren Erkrankungswahrscheinlichkeitvist auch die dann noch vorhandene Virenlast geringer und die Erkrankung mit einem leichteren Krankheitsverlauf.

Auf den Intensivstationen befinden sich auch fast ausschließlich Ungeimpfte. Dies macht deutlich, dass die Impfungen gegen Corona sinnvoll sind.

Entwarnung gegen die Delta-Variante kann es jedoch erst dann geben, wenn eine höhere Impfquote von 80/85 % erreicht ist.

Ein weiterer Hoffnungsschimmer am Horizont sind Lüftungsgeräte in geschlossenen Räumen, bei denen die Luft durch „Elektro-Spannung“ zusätzlich gereinigt wird. Die hat die TU Kassel herausgefunden.

Solange der Virus über diese Maßnahmen in Schach gehalten werden könnte, wäre die 4. Welle sehr gering.

Man kann nur hoffen, dass:

1. die ungeimpften Menschen das Impfangebot annehmen und

2. bereits Geimpfte die 3. Impfung nicht vergessen.

Völlig offen ist jedoch ein Weg einer weiteren Mutation.

Dass es bereits weitere Mutationen gibt, die noch nicht stark verbreitet sind, ist bereits bekannt.

Die bisher hauptsächlich verbreiteten Varianten waren:

Variante Alpha (B.1.1.7) ersetzt die britische Variante. Seit September 2020 bekannt.

Variante Beta (B.1.351) ersetzt die südafrikanische Mutante. Seit Mai 2020 bekannt.

Variante Gamma (P.1) ersetzt die brasilianische Variante. Seit November 2020 bekannt.

Variante Delta (B.1.617.2) ersetzt eine Linie der indischen Variante. Seit Oktober 2020 bekannt.

Darüber hinaus gab es noch ca 1.000 weitere Varianten, die jedoch sich nicht behaupten konnten.

Was ist eine Mutation? Was ist eine Variante?

Eine Mutation ist eine spontane Veränderung. Beim Coronavirus SARS-CoV-2 bedeutet Mutation eine Veränderung in dessen Erbgut. Die meisten Mutationen haben kaum oder gar keine Auswirkungen. In manchen Fällen aber kann der leicht mutierte Bauplan das Virus so verändern, dass es beispielsweise für den Menschen ansteckender wird. Der Begriff Mutation bezeichnet hier die Veränderung an sich. Der Begriff Mutante bezeichnet das mutierte Virus selbst sowie alle seine Nachkommen. Man spricht in diesem Zusammenhang auch von einer Variante des Virus.

Neben den besorgniserregenden Varianten verfolgt beispielsweise das RKI auch die Ausbreitung von Virus-Linien mit ähnlichen Mutationen, und zwar als unter Beobachtung stehende Varianten (variants of interest, VOI).

Variante Epsilon (B.1.427 und B.1.429), erstmals nachgewiesen im März 2020 in den USA

Variante Zeta (P.2 oder B.1.1.28.2), erstmals nachgewiesen im April 2020 in Brasilien

Variante Eta (B.1.525), erstmals nachgewiesen im Dezember 2020 in mehreren Ländern.

Variante Theta (P.3 oder B.1.1.28.3), erstmals nachgewiesen im Januar 2021 auf den Philippinen

Variante Iota (B.1.526), erstmals nachgewiesen im November 2020 in den USA

Variante Kappa (B.1.617.1): eine von drei Familien einer Corona-Variante in Indien, erstmals nachgewiesen dort im Oktober 2020

Variante Lambda (C.37), erstmals nachgewiesen im August 2020 in Peru. VOI seit 14. Juni 2021

Variante My (B.1.621), erstmals nachgewiesen im Januar 2021 in Kolumbien. VOI seit 30. August 2021

in Deutschland gibt es dazu sechs weitere Corona-Varianten, die unter Beobachtung stehen, aber noch keine Namen bekommen haben.

Variante C.1.2. (Neue Variante aus Südafrika). C.1.2 hat die weiteste genetische Distanz zum Corona-Urtyp. Die in Südafrika entdeckte Variante könnte gefährlicher sein als Delta.

Aus derzeitiger Einschätzung sind die kolumbianische Variante My und die südafrikanische Variante C.1.2. als höchst gefährlich dann einzustufen, wenn die Delta-Variante besiegt werden würde.

Aufgrund der schnell anpassbaren Impfentwivklung, die dank der mRNA-Technologie möglich ist, kann innerhalb von sehr kurzer Zeit ein neuer synthetischer Impfstoff entwickelt werden.

Bis zur Herstellung dürften – wenn man die Variante kennt, die uns am meisten Ärger macht, 2-4 Monate vergehen.

Um so wichtiger ist, dass möglichst viele Menschen geimpft sind.

Wie Experten die Situation derzeit einschätzen

Mit bangen Blicken sehen Experten der kalten Jahreszeit entgegen: Wie kommt Deutschland angesichts schwelender Infektionsherde durch den Winter? Das RKI bringt eine aktualisierte Corona-Strategie in Stellung – inklusive neuer Alarmschwellen.

In diesem Herbst erreicht die Corona-Pandemie in Deutschland laut Einschätzung des Robert-Koch-Instituts (RKI) eine entscheidende Phase: Weil immer mehr Menschen geimpft oder von einer Corona-Infektion genesen seien, heißt es beim RKI, beginne der Wandel von pandemischen Geschehen hin zu einem endemischen Geschehen. Bei ausreichend hoher Grundimmunität, sagen die Experten, könnten die Behörden womöglich bald schon auf Corona-Auflagen zur Pandemiebekämpfung verzichten. Damit scheint ein Ende der Corona-Krise in Reichweite.

Ist eine schnelle Rückkehr zur Normalität möglich? Das RKI warnt in einem am 14. September aktualisierten Strategiepapier vor überzogenen Hoffnungen: Wie lange es noch dauert, hänge „von vielen Faktoren“ ab. Der genaue Ablauf lasse sich aktuell „nicht mit Bestimmtheit vorhersagen“. Generell mahnt das RKI zur Vorsicht: Die derzeitigen Impfquoten reichten alleine noch nicht aus, um eine „erhebliche Belastung des Gesundheitssystems in der vierten Welle zu verhindern“. Ohne zusätzliche Maßnahmen oder weitere Fortschritte bei der Impfkampagne könnte das Infektionsgeschehen sogar alle bisherigen Wellen „deutlich übertreffen“.

Corona-Auflagen bis Frühjahr 2022

Die derzeit „noch überschaubare Infektionslage“ sollte daher „jetzt genutzt werden, um präventive Maßnahmen für den Herbst und Winter vorzubereiten“, heißt es in dem Strategiepapier. Die Fachleute raten darin außerdem, bestimmte „Basismaßnahmen“ bis zum Frühjahr 2022 beizubehalten – und zwar auch für Geimpfte und Genesene.

Mit seinen Empfehlungen reagiert das RKI vor allem auf die – nach Ansicht der Epidemiologen – unzureichenden Impfquoten in Deutschland. Um den Anteil der vollständig geimpften Personen in allen Bereichen und Bevölkerungsgruppen zu steigern, schlägt die Gesundheitsbehörde „aufsuchende Impfangebote“ und „Schwerpunktimpfungen“ vor. Mit anderen Worten: Impfteams sollten gezielt in Regionen, Nachbarschaften, Berufsgruppen und Bevölkerungsschichten entsendet werden, wo noch besonders viele Ungeimpfte oder gefährdete Personen vermutet werden.

Die RKI-Experten fordern zudem mehr Aufklärungsarbeit: Die Bevölkerung müsse „umfassend“ und „deutlich“ darüber informiert werden, was im Herbst und Winter droht und wie jeder einzelne zur Bewältigung der Pandemie beitragen kann. Die Liste der bewährten Mittel ist bekannt: Abstand, Hygiene, Alltag mit Maske, Apps wie die Corona-Warn-App und Lüften (AHA+A+L) sollten auch von Geimpften und Genesenen weiterhin eingehalten werden, lautet die Empfehlung.

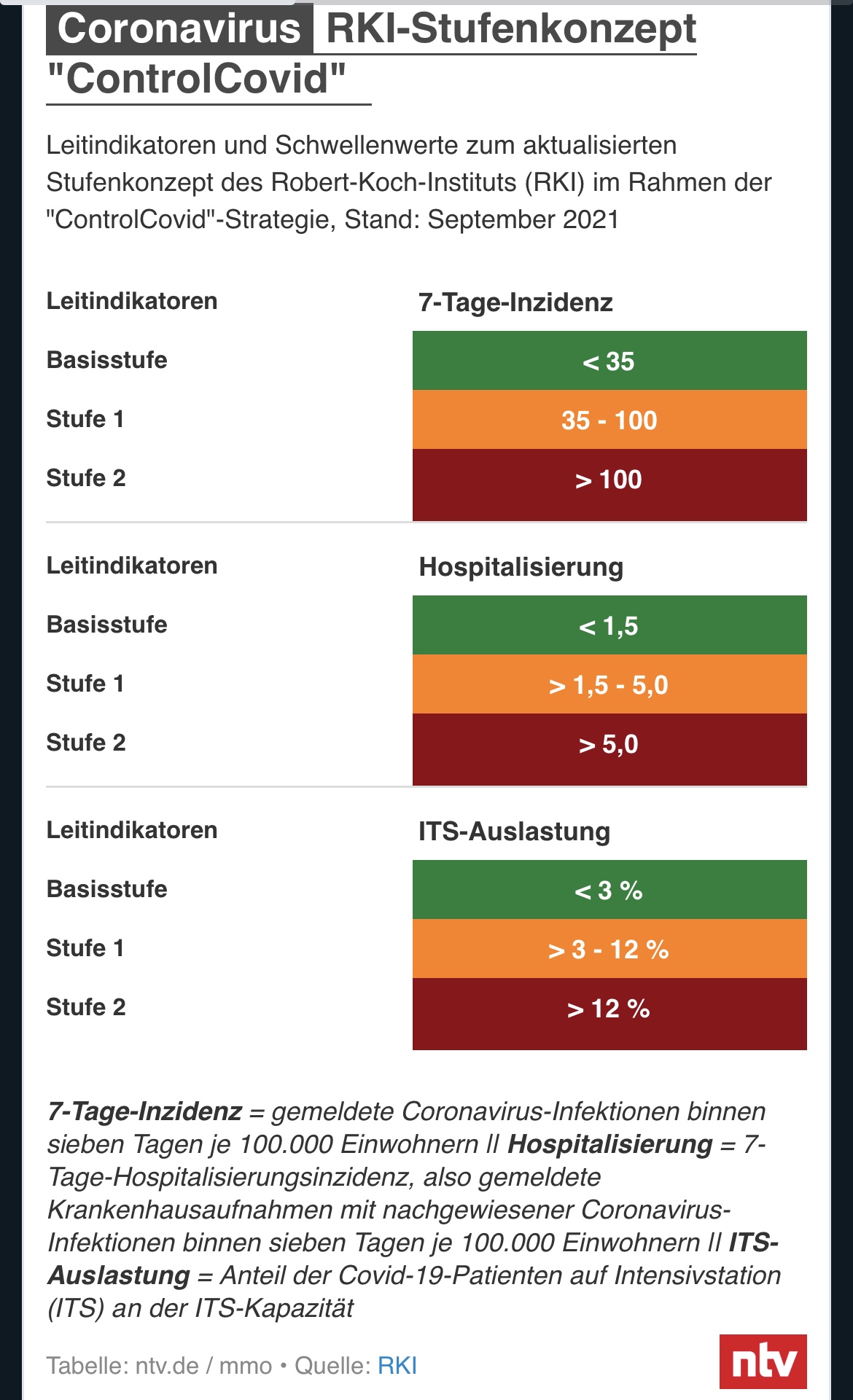

Neue Alarmschwellen aus dem RKI

Bei steigenden Inzidenzen rät das Institut zu zusätzlichen Maßnahmen, die „zielgerichtet und schrittweise“ eingeführt werden sollten. Das unter der Überschrift „ControlCovid-Strategie“ zusammengefasste Stufenkonzept nennt dazu erstmals auch konkrete Schwellenwerte:

Die jeweils nächste Eskalationsstufe soll demnach ausgelöst werden, wenn mindestens zwei der drei „Leitindikatoren“ die Grenzwerte an drei aufeinanderfolgenden Tagen überschritten haben. Anders als bei der Sieben-Tage-Inzidenz soll aber künftig der Wert auf Landesebene ausschlaggebend sein, da die Krankenhausdaten auf Kreisebene nach Ansicht des RKI wenig Aussagekraft haben.

In der so genannten Basisstufe gilt das Prinzip Eigenverantwortung mit den üblichen Empfehlungen: Mund-Nasen-Schutz aufsetzen, Abstand halten, regelmäßig lüften, auf Reisen verzichten, sich impfen lassen und bei Symptomen zu Hause bleiben. Die Gesundheitsämter sollen weiterhin Kontakte nachverfolgen und gezielte Quarantäne verordnen. Für Veranstaltungen und Orte, an denen viele Menschen zusammenkommen sind 3G- und Schutzkonzepte vorgesehen.

RKI: Von Stufe zu Stufe strenger

Ab „Stufe 1“ gelten schärfere Regeln: Die Innengastronomie und Freizeiteinrichtungen dürfen dann laut RKI-Strategie nicht mehr jeden reinlassen – die Personenzahl in geschlossenen Räumen muss reduziert werden und es gilt 2G, also Zugang nur für Geimpfte und Genesene. Die Rückkehr ins Homeoffice wird empfohlen. Auch die Bahn und Veranstalter sollten dann zusätzliche Vorkehrungen treffen, um Beteiligte zu schützen – indem sie beispielsweise verpflichtende Sitzplatzreservierungen einführen und für bessere Belüftung sorgen.

Steigen die Fallzahlen trotzdem weiter, könnten dem RKI-Plan zufolge erneut Bars und Clubs geschlossen und Großveranstaltungen verboten werden. Ein Restaurantbesuch soll für Geimpfte und Genesene aber möglich bleiben. Für den Fernverkehr schlägt das RKI zusätzlich eine Testpflicht für Ungeimpfte vor. Auch Unternehmen sollten ihre Mitarbeiterinnen und Mitarbeiter wieder regelmäßige Schnelltests ermöglichen.

Selbst bei privaten Treffen und Familienfeiern empfehle sich bei einer Inzidenz von mehr als 100 vor Ort ein aktueller negativer Schnelltest, meint das RKI – insbesondere, wenn Personen mit einem erhöhten Risiko an den geplanten Zusammenkünften beteiligt seien. Daran ändert auch die Impfung nichts.

Die Länder gehen ihren eigenen Weg

Ist das ControlCovid-Konzept des RKI die neue Richtschnur der deutschen Pandemie-Abwehr? In der Praxis gelten die Vorgaben und Schwellenwerte der Länder. Bei dem Strategiepapier des RKI handelt es sich wohlgemerkt um Empfehlungen der Pandemie-Experten, und nicht etwa um fertig ausgearbeitete politische Vorgaben.

Das RKI-Konzept stellt sich auf den ersten Blick sehr kleinteilig dar. Das RKI versucht hier offensichtlich, alle Erkenntnisse über das Coronavirus und seine Ausbreitungswege zu einer konsistenten Strategie zu verarbeiten. Möglichst frühe und zielgerichtete Eingriffe sollen Lockdown-ähnliche Zustände verhindern, um gravierende Auswirkungen auf die gesamte Bevölkerung und die betroffenen Wirtschaftszweige zu vermeiden.

Tatsächlich haben einzelne Bundesländer wie beispielsweise Mecklenburg-Vorpommern, Niedersachsen und Thüringen bereits Frühwarnsysteme implementiert, die dem Stufenkonzept des RKI grundsätzlich ähneln. Dabei haben die Länder aber teils deutlich großzügigere Grenzwerte und Zeitintervalle gewählt als das RKI. Das ist nicht das einzige Problem: Die neuen Leitindikatoren sind zudem nicht ohne weiteres belastbar.

Gerade die Hospitalisierungsinzidenz wird aufgrund eines erheblichen Meldeverzugs systematisch zu niedrig angegeben. Alarmschwellen werden so erst dann erreicht, wenn es für wirkungsvolle Gegenmaßnahmen womöglich schon zu spät ist. Nur mit entsprechend vorsichtig angesetzten Grenzwerten, die das Meldeproblem berücksichtigen, bliebe den politisch verantwortlichen Entscheidungsträgern ein gewisser „Puffer“, um mit Schutzmaßnahmen rechtzeitig gegensteuern zu können. Sind die Schwellenwerte zu großzügig bemessen, hinken etwaige Corona-Auflagen der Pandemie zwangsläufig hinterher.

Wie gut oder schlecht Deutschland durch den anstehenden Winter kommt, hängt von vielen verschiedenen Faktoren ab. Das RKI traut sich hier keine Prognose zu. Doch die Seuchenschutzexperten raten ausdrücklich dazu, sich auf alle Eventualitäten vorzubereiten. Es könnten beispielsweise neue, noch ansteckendere oder gefährlichere Virus-Varianten auftauchen. Dadurch könnte der Impfschutz zum Beispiel in seiner Wirkung nachlassen, dann müsste schnell flächendeckend nachgeimpft werden.

Sicher erscheint dagegen, dass es zu einer wachsenden Zahl an Impfdurchbrüchen und Zweitinfektionen kommen wird. Doch es lässt sich verhindern, dass diese Ansteckungen zu Superspreading-Events und einem starken Anstieg der schweren Erkrankungen führen – durch eine hohe Impfquote und rücksichtsvolles Verhalten.

Ein Ende der Pandemie und aller Einschränkungen ist laut dem RKI bereits in Sicht: „Durch weitere Impfungen sowie Infektionen ist zu erwarten, dass die Grundimmunität in der Bevölkerung in den Folgejahren zunehmend stabiler wird und die saisonalen Wellen damit kleiner werden.“ Damit wäre dann der Beginn der endemischen Phase erreicht: Das Coronavirus wäre dann nur noch ein beherrschbarer Krankheitserreger unter vielen.

Derzeit kann man (noch) mit sinkenden Inzidenzen ausgehen.

Gründe sind:

– das derzeitige noch warme Wetter

– und die relativ hohe Impfquote.

Allerdings muss berücksichtigt werden, dass bei einem kälteren Wetter sich die Menschen wieder in Gebäuden öfters treffen werden.

Kombiniert mit neuen Mutanten könnte dies zu einer erheblichen Zunahme der Inzidenz noch führen.

Ganz sorgenfrei darf man jetzt und bis nächstes Frühjahr nicht sein. Dies könnte sich rächen!

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

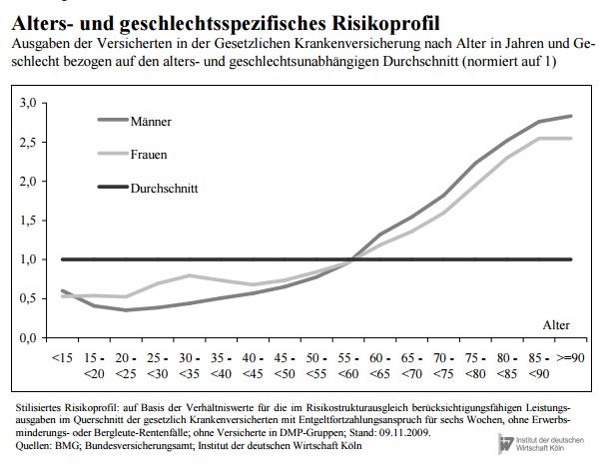

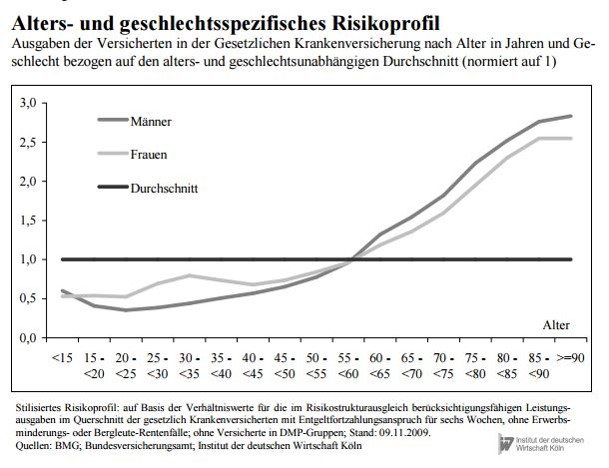

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

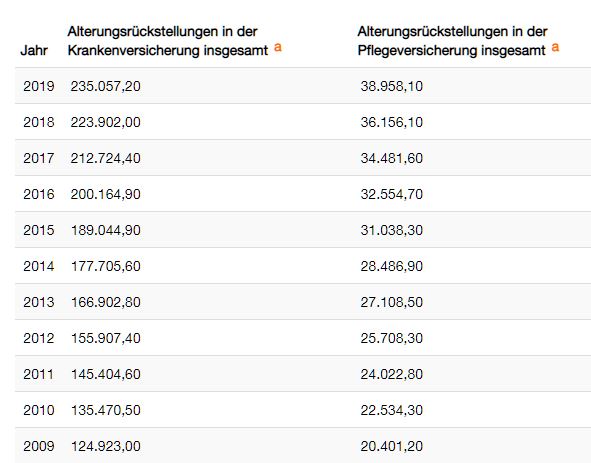

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.