Bis September waren es bereits über 800 Familienunternehmen und Kapitalgesellschaften, die den Kontakt zu Russland eingeschränkt haben.

Lediglich in existenzwichtigen humanitären Bereichen (Medizin, Grundnahrungsmitteln etc.) wurden von diesen Unternehmen teilweise noch Lieferungen vorgenommen.

Über 800 Unternehmen haben sich aus Russland zurückgezogen und jeden Tag werden es mehr.

Russland den Rücken gekehrt und es werden immer mehr Firmen, die sich aus #Russland zurückziehen.

Unternehmen, die ihr Geschäft in Russland eingestellt haben (oder bei den Lebensmitteln nur noch auf Grundnahrungsmittel zurückgefahren haben) sind in den Kommentaren

Die #Ukraine will heute beantragen, dass #Russland als ständiges Mitglied aus dem #UN-#Sicherheitsrat entfernt wird. Das hatte der ukrainische Außenminister Dmytro Kuleba am Vortag angekündigt.

„Morgen werden wir offiziell unseren Standpunkt darlegen, sagte er am Abend im ukrainischen Fernsehen. „Wir haben eine sehr einfache Frage:

Hat Russland das Recht, ständiges Mitglied des UN-Sicherheitsrates zu bleiben und überhaupt in den Vereinten Nationen zu sein?“

„Wir haben eine überzeugende und begründete Antwort: Nein, das hat es nicht“, fügte er hinzu. Laut Kuleba wird die Frage bereits in Diplomatenkreisen diskutiert.

Das mächtigste Gremium der Vereinten Nationen besteht aus 15 Mitgliedern.

Seine Aufgabe ist es, weltweite Krisen zu bewältigen, etwa durch die Verhängung von #Sanktionen, die Genehmigung von Militäraktionen und die Genehmigung von Änderungen der #UN-#Charta.

Zu den fünf ständigen Mitgliedern mit #Vetorecht gehören neben #Russland die #USA, #Großbritannien, #Frankreich und #China.

Was haben #Thurn & #Taxis, #von #Schönburg #Putin und #Kyrill gemeinsam? Der Familienstamm #von #Schönburg ist direkt mit #Thurn&#Taxis verwandt. Was #Thurn&Taxis mit #Putin und #Kyrill und sogar mit den #Rechtspopulisten #Orban und #Trump und seinem Anhang verbindet, ist der Kampf gegen die Demokratie, hin zur Autokratie und Diktatur.

Deutlich wird die #rechtspopulistische #Verbindung zu #diversen #Kirchenverbindungen (zB #Russisch-#Orthodox und #Evangeliken in den #USA). Ein interessanter Filmbeitrag, der dies sehr deutlich macht.

Was nicht übersehen werden darf, sind die Themen Corona, Querdenker, dieAsis und die AfD, die hier ebenfalls eine tragende Rolle in Deutschland zu dieser Verbindung beiträgt.

»Erfolge hervorheben, Rückschläge herunterspielen« Die #Putin-Blase und die Gefahr, dass Putin daraus einen Angriffskrieg von #Belarus in Richting #Kiew noch zusätzlich führt

Zitat aus dem Spiegel: „Geschönte Briefings, veraltete Updates von der Front: Laut einem Medienbericht wird Wladimir Putin von seinem Stab nur bedingt über die Lage in der Ukraine informiert – offenbar aus Angst, den Präsidenten zu verärgern.

Seit Monaten treibt WladimirPutin seinen Angriffskrieg gegen die Ukraine voran, trotz fataler Misserfolgen seiner Armee und einem Exodus junger Männer aus Russland. Was weiß der russische Präsident wirklich über die Lage an der Front und die Stimmung in seinem Land? Welche Informationen erreichen ihn, welche nicht? Das »Wall Street Journal« hat dazu über Monate recherchiert und mit Expertinnen und Experten aus Russland, den USA und der Ukraine gesprochen, die teils direkte Einblicke in den Kreml hatten.“ Zitatende

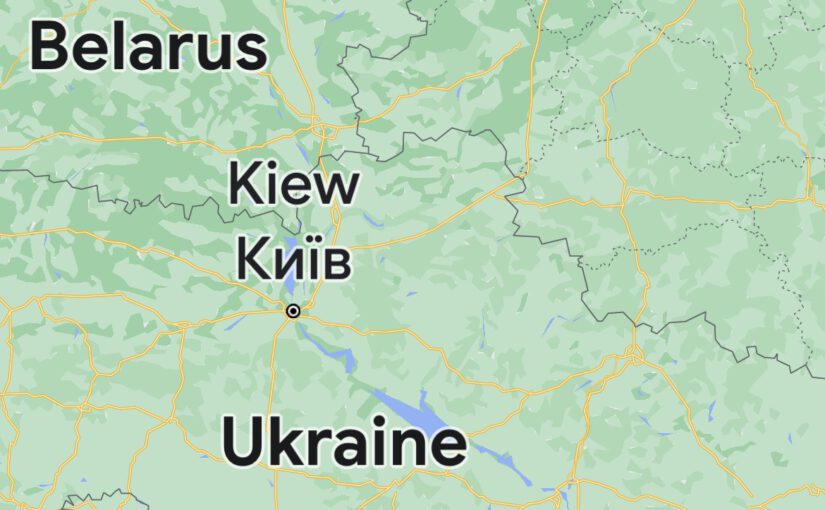

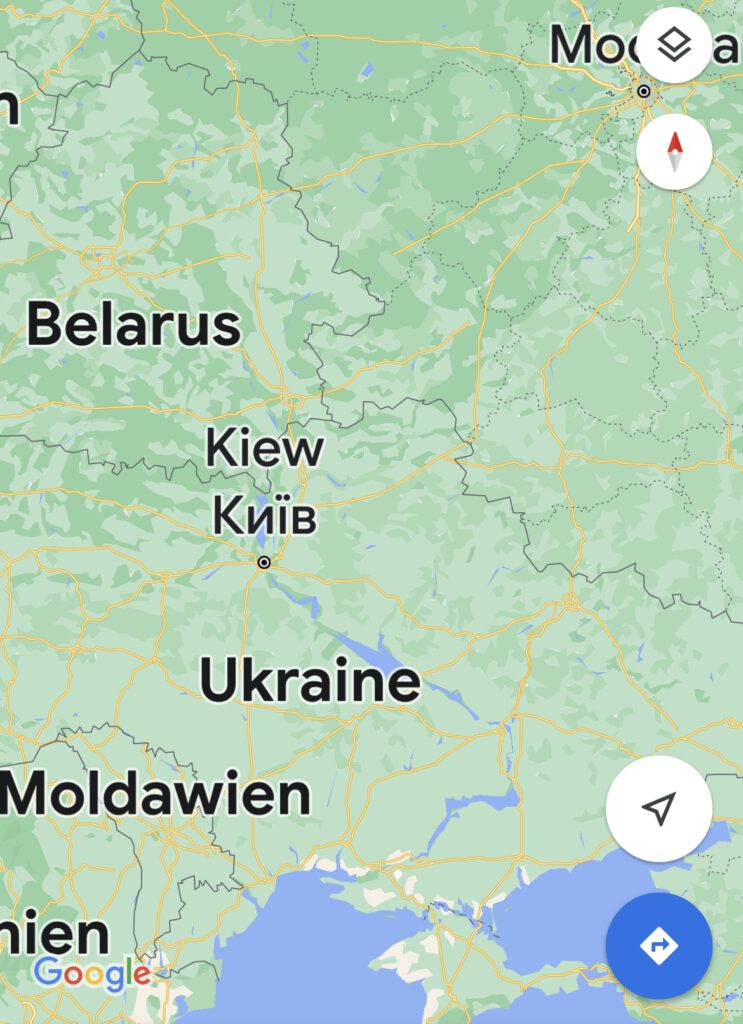

Schaut man sich unter diesem Gesichtspunkt die derzeitigen Standorte des russischen Militärs an und erinnert sich an die Ereignisse vor einem Jahr (Dezember 21 bis Februar 2022), dann wird klar, dass #Russland höchstwahrscheinlich im Januar (spätestens im März) 2023 aus Belarus in Richtung Kiew einen weiteren #Angriffskrieg durchführen wird.

Wahrscheinliches Szenario Zunächst werden #russische #Raketen und #Drohnen aus Belarus zur Provokation abgefeuert. Wehrt sich die #Ukraine und greift in Belarus die #Raketenbasen an, dann wird Belarus in den Krieg eintreten, weil es ja „von der Ukraine angegriffen wird“.

Anschließend wird die große Offensive von #Russland und #Belarus aus Belarus mit dem Ziel #Kiew durchgeführt.

Die Entfernung zwischen #Weißrussland und #Kiew beträgt rund 380 km. Die Entfernung über Straßen beträgt ca 540 km. Zunächst hört sich dies sehr weit an. Für das #Kriegsgebiet selbst jedoch nicht.

Als Vorboten wird Russland verstärkt seine restlichen Raketen und #iranischen #Drohnen (ca 1.200) abschießen und parallel dann mit der #Artillerie in Richtung Kiew vordringen.

Putin wird dies von seinen untergebenen Generälen und anderen Schergen als Siegstrategie verkauft.

——- Für die die freien verbündeten Länder, zu denen auch #Deutschland bedeutet dies, dass jetzt gemeinsam mit allen EU-Staaten der Leopard2 geliefert werden muss!

Das #Patroitsystem ist noch lange nicht einsatzbereit. Dies wird oft übersehen, zumal dieses System keine Artillerie bekämpfen kann.

Mit Hochdruck müssen alle freien Verbündeten JETZT Waffen und Munition in die Ukraine liefern und nochmals Belarus (Weißrussland) deutlich machen, dass es sich vollständig aus dem Krieg heraushalten muss. Ansonsten werden die Sanktionen deutlicher noch ausfallen. ———— Nur mit Unterstützung der #EU (ggf. #EU2, also #ohne #Ungarn) und Lieferung von besteht jetzt noch die Leopard2 und ausreichender Munition für alle Panzer ist diese zusätzliche Offensive zu stoppen. —- Dass Putin durch seine untergebenen Berater Russland als zukünftigen Sieger sehen, liegt daran, dass Putin kein echtes feedback von seinen Untergebenen zulässt. Übrigens ist das nicht nur bei Putin so, sondern bei allen Autokraten von Staaten, ja auch von so manchem Unternehmen (auch bei Unternehmen, die in demokratischen Staaten geführt werden). So mache Unternehmensleitung gibt sich „demokratisch“, ist jedoch auf der obersten Führungsebene zu stringent. Langfristig rächt sich dies immer, denn die aufgestaute Luft wird im Ballon explodieren. ——- Dies wird am Ende dazu führen, dass Putin sich selbst zur eigenen Abschlachtung führt, denn irgendwann wirr das unterdrückte Volk und die Oligarchen explodieren. Die russischen Speichellecker wetzen bereits für die Abschlachtung von #Putin ihre Messer. Spätestens mit einem verlorenen #russischen #Angriffskrieg wird #Putin fallen. Die Nachrücker werden sich aus Habgier wohl dann gegenseitig bekämpfen und dann könnte die russische Föderation sich selbst auflösen, bzw. gibt es dann erbitterte Machtkämpfe. Eine Deeskalation zu Zeiten von Putins wird es nicht geben können, da jeder Waffenstillstand zum Nachrüsten vonnPutin genutzt wird.

Hier der Link zum Spiegel, warum Putin auch kein echtes Feedback von seinen Schergen erhält.

Wir fordern alle Bürger Europas und der Welt auf, sich mit dem dringenden Appell an die Europäischen Regierungen zu wenden: Rettet die nach Russland deportierten ukrainischen Kinder!

Mehr als 300 000 Ukrainische Kinder werden gegenwärtig auf russischem Gebiet festgehalten, ohne dass ihre Lebensbedingungen unabhängig überprüft oder gar sichergestellt werden können.

Einige von ihnen würden von den russischen Behörden vorsätzlich von Ihren Eltern getrennt werden.

Nach Angaben der Vereinten Nationen (UN) laufen zusätzlich einige Tausende alleinstehende Minderjährige, ob Waisen oder nicht, Gefahr, von russischen Familien adoptiert zu werden (Russland hat die Haager Konvention von 1993 zum Schutz von Kindern und zur Zusammenarbeit in Bezug auf Auslandsadoptionen nicht ratifiziert). Zusätzlich wurde durch Vladimir Putins Dekrete von 25. Mai und 11. Juli 2022 die Einbürgerung ukrainischer Kinder deutlich vereinfacht, was wiederum deren Adoption in russische Familien erleichtert. Alles deutet darauf hin, dass solche Zwangsadoptionsverfahren bereits stattgefunden haben und derzeit noch andauern.

Nein zur erzwungenen Adoption und Russifikation von entführten Kindern! Einige dieser Kinder befinden sich nach Angaben der 1. Russischen Fernsehkanals bereits in einem „Prozess der Umerziehung“, der als „Russifizierung“ gedeutet werden muss.

Diese Art von Gehirnwäsche ist Teil eines von Timofei Sergeyitsev dargelegten Planes (publiziert von RIA Novosti im April 2022), um die ukrainische Nation auszulöschen.

Sergeyitsev, dessen Ansichten in Russland ein breites Medienecho finden, ist zudem ein enger Vertrauter Putins.

Wir können daher Tausende von deportierten und entrechteten ukrainischen Kindern nicht in der Hand des Kremls belassen! Die Wegnahme dieser Minderjährigen ist ein verachtenswertes und unakzeptables Verbrechen im politischen wie moralischen Sinne.

Es erfüllt nach der Internationalen UN-Völkermordkonvention von 1948 (Artikel II.5) den Tatbestand des Genozids!

Wir fordern daher den Präsidenten des Europäischen Rates, die Präsidentin der Europäischen Kommission sowie alle Europäischen Regierungen dringend auf, sich gemeinsam und öffentlich für die Freigabe der ukrainischen Kinder einzusetzen.

Sie sollten darauf hinwirken, dass internationale Organisationen wie UNICEF und das Rote Kreuz diese Kinder in Russland besuchen können, um ihre Lebensbedingungen vor Ort zu überprüfen und ihre Rückführung in die Ukraine vorzubereiten.

Zahlreiche Bürger, politische Entscheidungsträger und Künstler aus ganz Europa unterstützen die Initiative bereits. Zu ihnen gehören: Sergej SUMLENNY (Osteuropa-Experte, ehemaliger Leiter der Heinrich-Böll-Stiftung, Deutschland)…..

Was Putin mit seinen Schergen macht, sind tausende von Kriegsverbrechen

#China macht in #Deutschland Jagd auf #Dissidenten

Die #chinesischen #Behörden betreiben #illegale #Polizeistationen auf der ganzen Welt.

Vordergründig sollen Kriminelle zur Rückkehr in die Heimat bewegt werden.

Doch auch Regimekritiker werden von Sicherheitskräften massiv unter Druck gesetzt – auch in Deutschland, wo die Polizei bislang machtlos zuschaut.

Mit der #chinesischen #Polizei hat Yang Weidong in der Vergangenheit schon reichlich zu tun gehabt. Als Dokumentarfilmer wurde er durch eine Serie Hunderter Interviews bekannt, die Chinas politische und gesellschaftliche Entwicklung kritisch beleuchtete. Das Projekt rückte ihn zunehmend in den Fokus der Sicherheitsbehörden.

Das war nichts Neues für ihn.

Schon nachdem seine Mutter, die Ärztin Xue Yinxian, über die Dopingpraktiken im chinesischen Sport ausgepackt hatte, musste sich die Familie an regelmäßige Besuche durch die Polizei gewöhnen.

Zum Beispiel im Jahr 2007, ein Jahr vor Olympia in Peking.

Beamte warnten seine Mutter davor, über #Doping in #China zu sprechen. Es kam zu einem Handgemenge, in dessen Verlauf der Vater auf den Kopf stürzte und drei Monate später verstarb.

„Sie wollen uns Angst machen“

Seit einigen Jahren leben Mutter, Sohn und dessen Frau in Deutschland. Im Oktober 2017 erhielten sie politisches Asyl.

Die #chinesischen #Sicherheitskräfte hat Yang Weidong dennoch weiterhin im Nacken.

Nicht unmittelbar, sondern durch Mitarbeiter von Botschaft oder Konsulaten oder auch durch chinesische Auslandsstudenten. Yang erinnert sich, dass seine Frau und er einmal dicht bedrängt wurden von jungen Chinesen, die ihnen ausrichteten, man wisse, wo er wohne.

„Hinter solchen Warnungen steckt die chinesische Polizei“, vermutet Yang im Gespräch mit ntv.de. „Sie wollen uns Angst machen und zermürben, damit wir einknicken.

Dafür benutzen sie Studenten als Werkzeuge“, sagt er. Dreimal hat Yang in den vergangenen zwölf Monaten die deutsche Polizei informiert. Seine Mutter, seine Frau und er fühlen sich bedroht.

Doch die hiesigen Behörden seien machtlos, solange keine Straftat begangen werde, lautete die Antwort.

Immerhin versprachen die Beamten, verstärkt Streife zu fahren in der Nähe des Wohnortes.

Offenbar wissen die chinesischen Behörden über jeden Schritt und Tritt des Regimekritikers in Deutschland Bescheid, auch über die Anzeigen bei der Polizei.

Im Juli rief Yang Weidongs Bruder aus der ostchinesischen Provinz Shandong an und riet ihm, die Mutter zurück in die Heimat zu bringen, statt mit den deutschen Behörden zu kooperieren. Yang vermutet, dass sein Bruder zu diesem Anruf gezwungen wurde.

Polizeistationen in mehr als 30 Staaten

Dass die Sicherheitskräfte in der #Volksrepublik informiert sind, ist laut einem Bericht der #Menschenrechtsorganisation #Safeguard #Defenders auch das Resultat illegaler chinesischer Polizeioperationen im Ausland.

Die Organisation hat bislang 54 sogenannter Übersee Polizeistationen (ÜPS) der Volksrepublik in 30 Staaten ausgemacht.

Allein in Spanien, wo die Organisation ihren Sitz hat, identifizierte sie neun solcher Standorte. In Deutschland sei eine illegale ÜPS in Frankfurt ansässig.

Am Mittwoch brachten niederländische Medien Details über zwei Stationen in Holland zu Tage. Das niederländische Außenministerium kündigte eine genaue Untersuchung an.

Die Safeguard Defenders berichten, dass die informellen Polizeistationen anfänglich dafür eingerichtet worden seien, um Auslandschinesen vor Betrügereien durch ihre Landsleute zu bewahren. In den chinesischen Auslandsgemeinden hätten vor allem Betrugsfälle per Telefon oder über das Internet massiv zugenommen.

Die Behörden wollten Verdächtige zur Rückkehr nach China bewegen.

So sei es allein im Zeitraum von April 2021 bis Juli 2022 gelungen, rund 230.000 #Chinesinnen und #Chinesen aus dem Ausland zurück in die Volksrepublik zu lotsen.

Das Ministerium für Öffentliche Sicherheit, dem die Polizeikräfte unterstellt sind, hatte im April dieses Jahres öffentlich verkündet, dass die Operation ein voller Erfolg sei.

Bloß keine Abweichler im Ausland

Das Ministerium bedient sich nicht nur der Unterstützung von Studenten oder Mitarbeitern der Botschaft, sondern auch von Organisationen der sogenannten Einheitsfront.

Diese ist fast so alt wie die Partei selbst und ist vornehmlich dafür verantwortlich, politischen Dissens im In-, aber zunehmend auch im Ausland zu marginalisieren.

Unzählige chinesische Auslandsvereinigungen sorgen in Deutschland und fast jedem anderen Land der Welt dafür, dass Auslandschinesen nicht ausscheren, sondern stets die Parteilinie vertreten.

Sie werden auch konkret instrumentalisiert, um bei ausländischen Partnern Informationen zu sammeln und ihrerseits zu streuen.

In #Peking scheint man sich im Recht zu fühlen. „Ich wüsste nicht, was daran falsch sein sollte, Kriminelle unter Druck zu setzen, damit sie sich der Justiz stellen“, sagte ein Mitarbeiter des chinesischen Außenministeriums der spanischen Tageszeitung „El Correo“.

#Europa sei sehr zögerlich, Kriminelle an China auszuliefern.

Trotz fehlender Vereinbarungen findet die #Volksrepublik #China offenbar Rechtfertigung genug, um internationales Recht zu brechen.

Nicht öffentlich kommuniziert wird von den Behörden dagegen die Tatsache, dass es keineswegs nur Betrüger sind, die im Ausland aufgespürt werden, sondern sondern auch politische #Dissidenten wie Yang Weidong.

Auch niederländische Medien berichten über Regimekritiker, die von den illegalen Polizeistationen unter Druck gesetzt worden seien. Laut Safeguard Defenders verstoßen die angewandten Methoden eindeutig gegen internationale Menschenrechtsgesetze und die territoriale Souveränität einzelner Länder.

Berlin pocht auf Regeln – na und?

Das Innenministerium in Berlin stellt klar, dass es kein bilaterales Abkommen zwischen Deutschland und China über den Betrieb der ÜPS gibt. „Die Bundesregierung toleriert nicht die Ausübung fremder Staatsgewalt und entsprechend verfügen chinesische Stellen über keinerlei Exekutivbefugnisse auf dem Territorium der Bundesrepublik Deutschland.

Die Bundesregierung wirkt darauf hin, dass sich die chinesischen diplomatischen Vertretungen bei ihren Aktivitäten in Deutschland im Rahmen des Wiener Übereinkommens für diplomatische Beziehungen und des Wiener Übereinkommens über konsularische Beziehungen bewegen“, heißt es.

Wie genau das gelingen soll, bleibt fraglich. China nimmt sich mit zunehmender wirtschaftlicher Bedeutung immer öfter das Recht heraus, internationale Vereinbarungen zu brechen.

Das Selbstverständnis machte kürzlich der #chinesische #Generalkonsul in Manchester deutlich.

Nachdem er gegen einen pro-demokratischen Demonstranten aus Hongkong handgreiflich geworden war, sagte der zu britischen Medien, es sei die Pflicht eines jeden Diplomaten, so zu handeln wie er, wenn dessen Land oder dessen Staatschef beleidigt würden.

Bosch sollte sich komplett von Russland verabschieden!

Das #Bosch weiterhin in #Russland aktiv ist und dort #Profit macht, ist nicht akzeptabel. Bosch sollte – wie dies auch andere Weltkonzerne getan haben – Russland komplett verlassen.

Als deutscher Verbraucher habe ich eine geringe Möglichkeit, auf Bisch einzuwirken. ABER —> Wenn ich zukünftig technische Geräte kaufe, werde ich prüfen, ob es dieses Gerät auch von einem anderen Anbieter gibt. Ähnlich mache ich es bei #Schokolade. Für #RitterSport gebe ich keinen Cent mehr aus, solange #RitterSport Schokolade in Rissland verkauft und damit den Krieg finanziert., frei nach dem Motto: „#RitterSport für glückliche russische Kinder, damit in der Ukraine Kinder sterben, Frauen vergewaltigt und danach ermordet werden.

Bosch sollte freiwillig #Russland verlassen und nicht weiter an den Greueltaten der Russen Geld verdienen.

Zitat „das #Vertrauen in #Bosch leidet trotzdem. Im März kritisiert der ukrainische Außenminister Dmytro Kuleba bei Anne Will in der ARD, dass den ukrainischen Truppen #Fahrzeuge der #russischen #Infanterie in die Hände gefallen sind. „Wir haben in eines dieser Fahrzeuge hineingeschaut“, erzählt er zur besten Sendezeit. „Und herausgefunden, dass #Teile der #Hauptkomponenten, die dieses Fahrzeug antreiben, #von #Bosch geliefert wurden. „

Bosch hat jahrelang für militärische Maschinerie notwendige Komponenten geliefert, damit russischen Truppen in die Ukraine einmarschieren, Zivilisten erschießen und unsere Städte zerstören können.“

Der deutsche Industriekonzern gibt sich nach der Sendung reumütig – teilweise jedenfalls. Ja, das Teil stamme aus der eigenen Produktion, teilt Bosch mit. Es sei aber nicht von Bosch selbst an den russischen Rüstungshersteller geliefert worden. Produktion und Lieferungen sinken Keine überraschende Aussage, denn alles andere wäre möglicherweise ein Verstoß gegen Sanktionen der EU gewesen, die schon 2014 nach der russischen Annexion der Krim gegen Russland verhängt wurden: Diese verbieten Lieferungen bestimmter Dual-Use-Güter nach Russland. Das sind Bauteile, die sowohl für zivile als auch militärische Zwecke verwendet werden können. Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (Bafa) leitet im März im Namen des Bundeswirtschaftsministeriums Ermittlungen gegen Bosch ein.

Der Konzern versucht, zu beschwichtigen. Ja, man habe den russischen Markt nicht verlassen. Das Geschäft wurde aber trotzdem zurückgefahren – und zwar massiv, hatte Bosch bereits nach der Kritik des ukrainischen Außenministers erklärt. Demnach werden vor allem für das Automobilgeschäft weniger Waren nach Russland geliefert, an den drei Standorten vor Ort aber auch weniger hergestellt. Der Handel mit Ersatzteilen und LKW-Komponenten sei bereits zum Erliegen gekommen. Tausende Beschwerden Möglicherweise deshalb ist nicht nur die Ukraine sauer auf Bosch, sondern auch Russland. Im Juli berichtet die russische Tageszeitung „Kommersant“, dass eine russische Verbraucherorganisation zwei Standorte des Konzerns verklagen will, um die Durchführung von Garantiereparaturen zu erzwingen, darunter die BSH Hausgeräte GmbH in St. Petersburg.

Demnach haben sich Tausende Kunden beschwert, dass ihre Geräte für Haushalt und Garten defekt sind, aber nicht repariert werden – obwohl sie darauf Anspruch haben und Bosch angekündigt habe, dass Garantien trotz des Krieges Bestand hätten.

Bei „Kommersant“ versichert das Unternehmen, dass man weiterhin alle Verpflichtungen erfülle. Auch ntv.de hat gefragt, ob und welche Reparaturen Bosch in Russland noch durchführt.

Bosch antwortet, nur leider nicht auf diese Frage. Repariert wird, wenn Ersatzteile vorhanden sind

Aber womöglich zeigt der Fall #Apple, wo das Problem liegen könnte, denn gegen den iPhone-Hersteller werden in Russland ähnliche Vorwürfe erhoben, obwohl ein autorisierter Apple-Service-Provider noch im Juni versucht, zu entwarnen: Reparaturen würden durchgeführt – wenn die nötigen Ersatzteile vorhanden sind.

Denn das scheint die eigentliche Krux zu sein, wie „Kommersant“ schon im Juni berichtet: Für das iPhone 13 gibt es keine Displays mehr in Russland.

Für das iPhone 10 fehlen Akkus. Erwartbar, denn Apple hat den russischen Markt anders als Bosch ganz verlassen.

Der Verkauf aller Geräte werde gestoppt, teilte der iPhone-Hersteller Anfang März mit. Man habe alle Lieferungen ausgesetzt – natürlich auch von Ersatzteilen.

Aber viele Russinnen und Russen hätten iPhone, Macbook und Co schon vor dem russischen Angriff auf die Ukraine gekauft, erklärt Politologe Alexander Libman von der Freien Universität Berlin im ntv-Podcast „Wieder was gelernt“. „Wenn das der Fall ist, haben die Unternehmen nach wie vor Verpflichtungen, denen sie nachkommen müssen.

Und wenn sie das nicht machen, haben sie ein rechtliches Problem – falls jemand klagt und dieses Urteil international durchsetzt.“

„Verpflichtet, Wartung wieder aufzunehmen“

Apple und die allermeisten anderen Unternehmen haben den russischen Markt freiwillig verlassen, Russland oder auch sich sozusagen selbst sanktioniert.

Schlüsseltechnologien und Dual-Use-Güter, die für das Militär genutzt werden können, stehen auf der Sanktionsliste, Haushaltsgeräte und Konsumelektronik nicht.

Aber das Bild ist schwammig: Bereits in frühen Kriegstagen das russische Militär offenbar #Kühlschränke und #Geschirrspüler ausgeschlachtet, um an #Bauteile für #Panzer und #Raketen zu kommen.

Grundsätzlich sei Bosch aber verpflichtet, die Wartung der Waren wiederaufzunehmen, ärgert sich die russische Verbraucherinitiative bei „Kommersant“.

Das sieht auch Alexander Libman so.

Mit dem Verkauf ihrer Geräte hätten Bosch und Apple Garantiezusagen gemacht, die sie auch nach dem russischen Angriff auf die Ukraine honorieren müssten.

Man könne nicht aus ethischen Gründen Verträgen brechen, sagt der Politologe. „Stellen Sie sich vor, die Wasserwerke teilen Ihnen mit, dass sie Ihre politischen Ansichten nicht mögen und Sie deswegen kein Wasser mehr bekommen. Das geht nicht.“

Bosch will der russischen Bevölkerung den Wasserhahn nicht abdrehen. „Relevante Aktivitäten“, wie die Versorgung mit Heizkesseln, wolle der Konzern aufrechterhalten, teilt er auf Nachfrage von ntv.de mit.

Gleichzeitig räumt Bosch ein, dass ein Großteil des Geschäfts aufgrund der „Sanktionen und aktuellen Rahmenbedingungen unterbrochen oder zum Stillstand gekommen“ ist.

Auch von „Lieferengpässen und einem deutlich erschwertem Marktzugang“ ist die Rede.

Bosch hat sich entschieden, Russland nicht zu verlassen.

Für russische Kunden ist das vermutlich kein Trost, denn tatsächlich scheint der Traditionskonzern nur noch symbolisch vertreten.

Aber selbst wenn er verklagt wird und den Prozess verliert: Ohne Ersatzteile können Reparaturen nicht durchgeführt werden – warum auch immer sie den russischen Markt nicht erreichen.

Lieber Geld verlieren als Vertrauen, hat Robert Bosch mal gesagt. Es sieht so aus, als hätte Bosch im Ukraine-Krieg auf beiden Seiten beides verloren.

Neben der staatlichen Förderung gibt es auch simple und günstige Energiesparsysteme.

Wenn man sich die derzeitige Energieproblematik ansieht,

1. Russland wird wahrscheinlich im Herbst/November das Gas komplett abdrehen

2. Links- und Rechtsradikale, Reichsbürger, Rechtspopulisten (z.B. AfD), Querdenker (sogenannte „Basisdemokratische Partei Deutschland“, die auch mit der AfD zusammen agiert)

3. Politische Probleme mit Rechtspopulisten in Frankreich und Italien (wobei die rechte Szene von der Mafia wohl unterstützt wird),

dann kann es für jeden sinnvoll sein, den Energieverbrauch zu minimieren. Nicht nur Gas muss eingespart werden, sondern auch beim Strom sollte wohl überlegt vorgegangen werden.

Beim Strom helfen schon simple Aktivitäten:

– Standby beim Fernsehen, Laptop etc. deaktivieren (zB durch Dect-Steckdose).

Hier werden zunächst 3 Möglichkeiten aufgezeigt, wobei kostengünstig die letzte Alternative auch die günstigste Möglichkeit ist.

1. Alternative: Mini-Turbine

Diese Mini-Turbine könnte 10.000 Haushalte mit Strom versorgen

Eine neue Turbinenart ist besonders klein, leicht und äußerst effektiv. Die Turbine, die in der Forschungsabteilung von General Electric entwickelt wurde, läuft mit erhitztem CO2 im geschlossenen Kreislauf. Anders als Wasserdampfturbinen ist sie in wenigen Minuten startklar.

Diese neue Turbine passt bequem auf einen Schreibtisch und hat neben ihrem kompakten Format noch weitere überzeugende Vorteile. Die hocheffiziente Turbine von GE Global Research wird nicht mit Wasserdampf sondern mit hocherhitztem Kohlenstoffdioxid, dem so genannten über- oder superkritischem CO2 betrieben. Sie könne genügend Strom für 10.000 Haushalte liefern, sagen die Entwickler der Turbine.

Superkritisches CO2 liegt zwischen gasförmigem und flüssigem Zustand

Noch hält Doug Hofer, der als Ingenieur das Turbinenprojekt von GE Global Research in Albany in New York leitet, einen Prototyp in den Händen. Der ist aus leichtem Kunststoff und kommt aus dem 3D-Drucker. Später würde die echte Turbine aus Metall hergestellt, wäre aber mit knapp 70 kg unter ihresgleichen immer noch ein Leichtgewicht.

Auch sonst ist die Turbinenneuheit ungewöhnlich. Nicht Wasserdampf, wie üblich, setzt die Turbine in Bewegung, sondern superkritisches Kohlenstoffdioxid. Das ist ein spezieller Aggregatzustand des CO2, der bei einem bestimmten Druck und einer bestimmten Temperatur entsteht. In diesem Zustand hat das CO2 Eigenschaften, die zwischen denen von Gas und Flüssigkeit liegen. Das CO2 ist genauso dicht wie eine Flüssigkeit, hat aber die Viskosität von Gas.

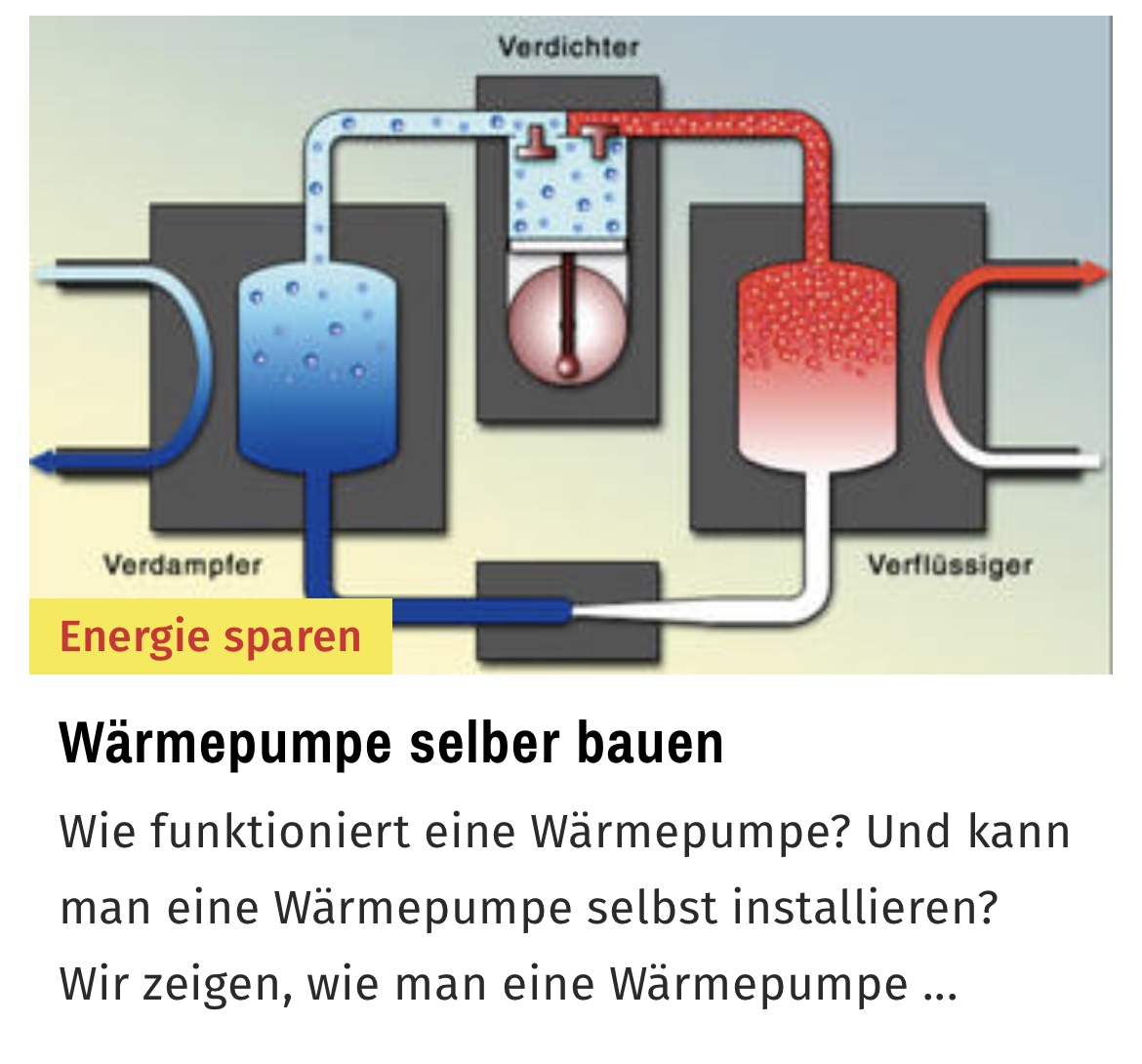

2. Alternative Wärmepumpe

Das Multitalent #Wärmepumpe: hohe Langlebigkeit, geringe #Heizkosten und das ganze umweltfreundlich.

Hier finden Sie alles, was Sie wissen müssen, um Ihr Haus per #Wärmepumpe mit kostenloser #Umweltenergie zu heizen.

Wärmepumpe selber bauen

Wie funktioniert eine Wärmepumpe? Und kann man eine Wärmepumpe selbst installieren? Wir zeigen, wie man eine Wärmepumpe selber baut.

Eine Wärmepumpe funktioniert erstaunlicherweise ähnlich wie ein Kühlschrank

– nur mit umgekehrtem Ziel:

Statt #Kälte soll hier #Wärme gewonnen werden.

Mechanische Energie hebt dabei die aus der Umgebungsluft oder dem Boden gewonnene Temperatur auf ein für Heizzwecke nutzbares Niveau.

Abstrakt gesagt: Mithilfe mechanischer Energie macht die Wärmepumpe einen natürlichen Temperaturunterschied für die Beheizung von Wohnräumen energiesparend nutzbar.

Wärmepumpe: Funktion

Das Arbeitsprinzip: Ein unter Druck befindliches flüssiges Medium (zum Beispiel Propan) kann, durch dünne Metallröhren geleitet, aus der Umgebung Wärme aufnehmen und verdampft dabei.

Anschließend wird es in einem Kompressor verdichtet und gibt in einem Kondensator Wärme an das Heizungssystem des Wohnhauses ab.

Dabei verflüssigt sich das Medium wieder – der Kreislauf wird geschlossen, der Prozess beginnt von vorn.

Die benötigte Energie zum Antrieb des Kompressors ist dabei umso geringer, je geringer die Temperaturdifferenz zwischen genutzter Umgebungstemperatur und Vorlauftemperatur der Heizungsanlage ist.

Daher sind Flächenheizungen – etwa eine Fußbodenheizung – für die Abgabe der gewonnenen Wärme besonders geeignet.

Je nach genutzter Energie kann der Aufwand zur Wärmeerzeugung um rund 30 bis 50 Prozent verringert werden.

#Erdwärmeheizung

#Energiesparen mit günstiger #Umweltenergie

Lassen Sie die #Sonne für sich arbeiten. #Erdwärmeheizungen decken fast den gesamten #Wärmebedarf des #Hauses mit günstiger #Umweltenergie.

Welche #Energiequelle der Natur Sie mittels einer Wärmepumpe für Ihr Eigenheim anzapfen, hängt von vielen Faktoren ab: den örtlichen Gegebenheiten (z. B. Bodenbeschaffenheit, Sonnenscheindauer, Grundwasserspiegel), dem Wärmebedarf Ihrer Familie, persönlichen Gewohnheiten und Komfortansprüchen. Lassen Sie sich in jedem Fall von einem unabhängigen Heizungsplaner bezüglich einer Erdwärmeheizung individuell beraten!

#Erdwärmeheizung: Vor- und Nachteile

Jede natürliche #Energiequelle hat Vor- und Nachteile: #Luft ist überall vorhanden, ihre #Temperatur schwankt aber stark. Grundwasser ist konstant warm, aber nicht überall verfügbar.

Außerdem ist eine wasserrechtliche Genehmigung erforderlich. Am wirtschaftlichsten lassen sich Sole-Wasser-Wärmepumpe mit Tiefenerdwärmesonden in über ca. 100 m tiefen, mit Spezialbeton verfüllten Bohrungen betreiben.

Hier liegt die Temperatur das ganze Jahr bei etwa 10 °C. Vorteil:

Die Bohrung braucht wenig Platz, das restliche Grundstück kann normal genutzt werden (anders als bei Erdschleifenkollektoren).

Erdtiefensonden erfordern zwar Spezialbohrer, sind aber platzsparender als Erdschleifen.

Denn Erdwärmekollektoren werden als Schleifen in 100 cm Tiefe im Erdreich vergraben.

Erwärmeheizung: So gelangt Wärme ins Haus

Erdschleifen oder Tiefensonden nehmen die Erdwärme über ein Kältemittel auf, welches in einer (meistens elektrisch angetriebenen) Wärmepumpe verdichtet wird: Mit steigendem Druck klettert auch die Temperatur des Kältemittels nach oben. Die so „aufgepumpte Wärme“ wird in einem Wärmetauscher an den Heizkreislauf (Heizung und Warmwasser) übertragen. Der Druck des Kältemittels wird über ein sogenanntes Entspannungsventil wieder gesenkt und fließt zurück in die Tiefensonden, um neue Erdwärme aufzunehmen. Bis zu 75% des Heizbedarfs können so aus kostenloser Umweltenergie gedeckt werden.

Wie effizient eine #Erdwärmeheizung arbeitet, erkennt man an der Jahresarbeitszahl. Sie sollte möglichst über 4 liegen:

Nur dann werden aus einem Teil zugeführter (elektrischer) Energie (Antriebsstrom der Wärmepumpe) vier Teile Nutzwärme. Ist das Verhältnis geringer, heizen Sie Ihr Haus mit teurem Strom aus der Steckdose.

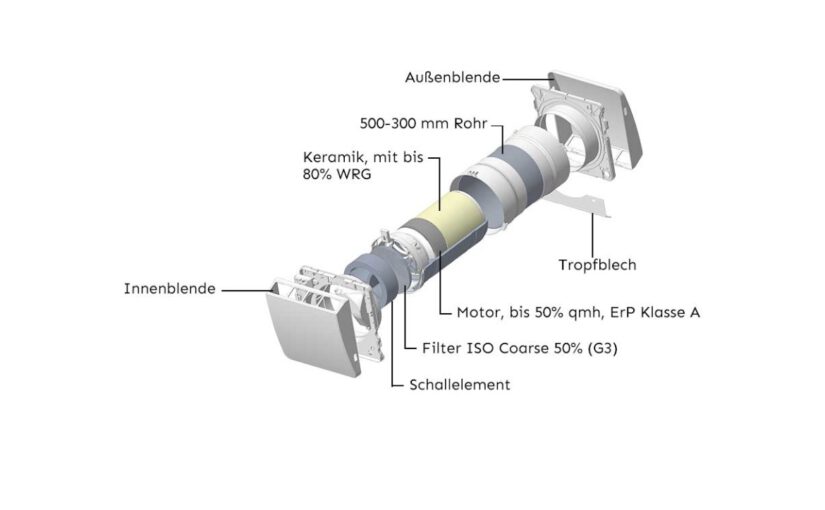

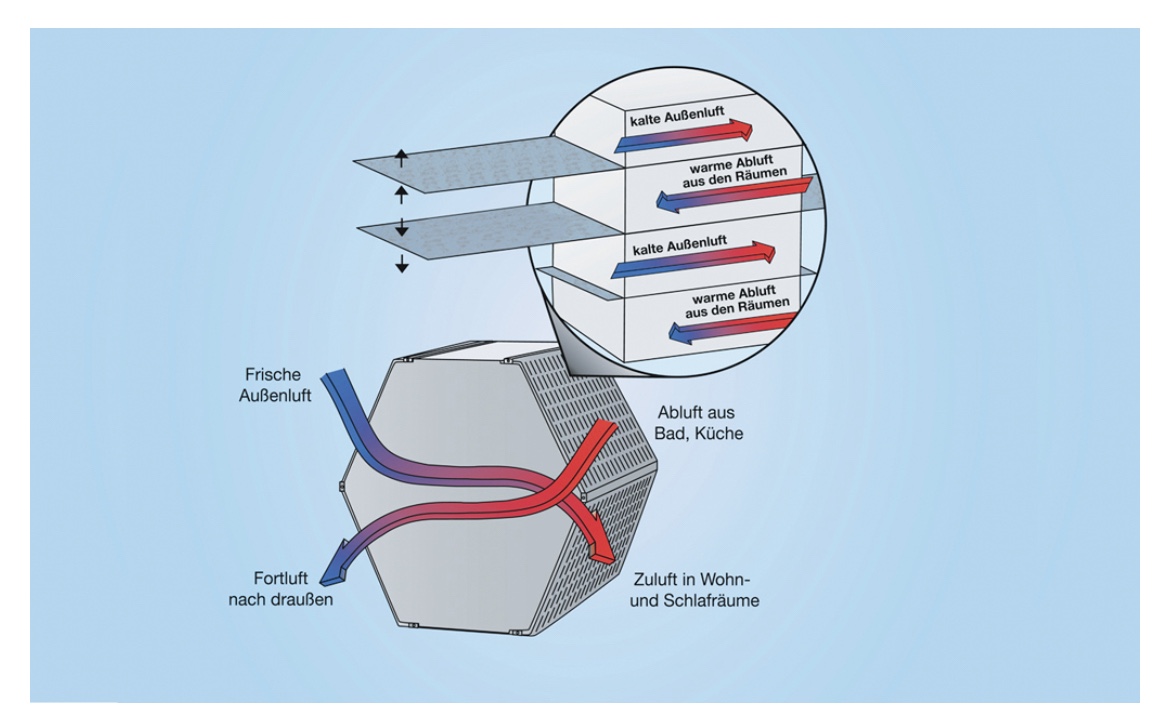

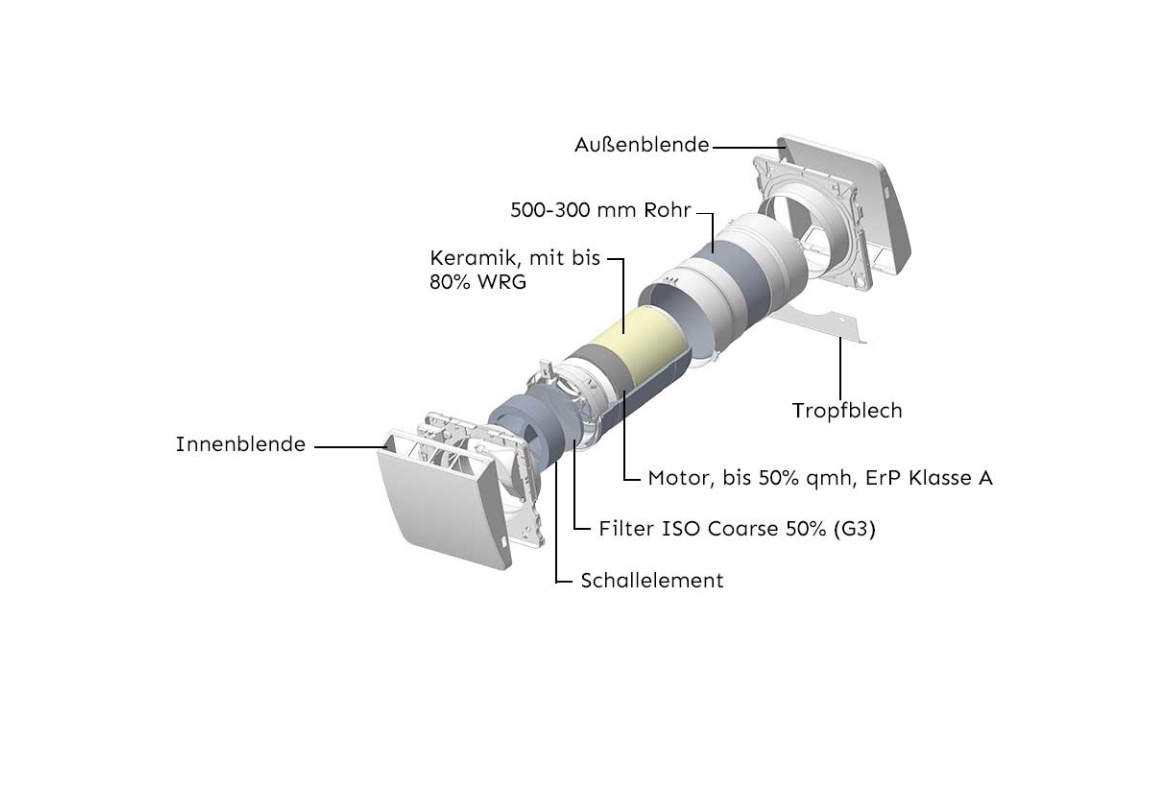

3. Alternative Wärmetauscher

Energie sparen mit einem Wärmeübertrager

In der Brennwerttechnik und in Lüftungsanlagen sind Wärmetauscher wichtige Anlagenkompenenten, um die Heizungsanlage effizient betreiben zu können. Denn der Wärmeaustauscher übernimmt die dafür notwendige Wärmerückgewinnung aus den eigentlich zum Abtransport bestimmten aber noch sehr warmen Abluftströmen.

Energie sparen mit einem Wärmeübertrager

Mehr als frische Luft! Ein Wärmetauscher sorgt dafür, dass verbrauchte Raumluft einströmende Zuluft erwärmt. Bequem per Fernbedienung das Gerät an- und ausschalten oder die Lüftungsstufen steuern.

Im Wärmetauscher wird also die thermische Restwärme (der Verbrennungsabgase bei der Brennwerttherme oder der abgesaugten geheizten Raumluft) auf die kühlere Zuluft übertragen und so vorgeheizt. Der Wärmetauscher entzieht also den Verbrennungsabgasen der Heizungsanlage

wertvolle Energie, die ohne Wärmetauscher ungenutzt über den Schornstein als Abwärme verloren gehen würde. Gleiches gilt für zentrale Lüftungsanlagen: Ehe die verbrauchte, aber warme Abluft aus den Wohnräumen als Fortluft ins Freie geblasen wird, erwärmt sie noch die von Außen angesaugte, frische aber kalte Zuluft. Dieser Prozess erfolgt im Wärmetauscher.

Wärmetauscher finden sich auch in Kühlschränken, Klimaanlagen oder bei der Warmwasserbereitung, wenn z. B. das Heizwasser in einer Rohrspirale durch den Warmwassertank geleitet wird, um so das Brauchwasser zu erwärmen.

Wie funktioniert ein Wärmetauscher?

Es gibt viele Varianten von Wärmetauschern. Besonders verbreitet ist aber folgende Bauart: Wärmetauscher mit indirekter Wärmeübertragung im Gegenstrom. Die zwei Stoffströme sind hierbei durch eine wärmedurchlässige Wand getrennt: Auf der einen Seite strömt die kalte Außenluft INS Haus, auf der anderen Seite fließt die Warme Innenluft AUS dem Haus (in Gegenrichtung). Durch die getrennte Führung der zwei Luftströme ist eine Durchmischung unmöglich: Der Suaerstoffgehalt der Zuluft bleibt hoch, die Fortluft kann ihre Luftfeuchtigkeit oder Gerüche und Luftschadstoffe nicht an die Zuluft abgeben! Zudem ist die Wärmeübertragung im Gegenstrom besonders effizient.

Wärmetauscher: Dezentrale Raumlüftung mit Wäremerückgewinnung

Sie tun sich mit Lüften schwer und möchten möglichst keine Energie verschwenden? Hier ist eine einfache Lösung. Vor allem gut gedämmte und abgedichtete Haushüllen geizen im Inneren mit guter Raumluft. Automatische Lüftungsanlagen, die über aufwendig verlegte Rohre jeden Raum im Haus mit Frischluft versorgen, sind aber nicht mal eben nachgerüstet. Deutlich einfacher geht es mit einzelnen Frischluftwärmetauschern, die mit einer Kernbohrung durch die Wand eingesetzt werden können. Neben Frischluft sorgt auch dieses kleine Bauteil wie eine große Anlage mit Wärmetauscher für Energieeinspareffekte beim Lüften.

Was ist eigentlich ein Warmluftkollektor?

Das Prinzip ist einfach: Alle 70 Sekunden ändert der innen liegende Ventilator seine Drehrichtung. So wird eine zeitlang alte Raumluft nach außen befördert, wobei die Wärme in den Keramikwaben des Wärmetauschers „hängen bleibt“ und gespeichert wird. Dann saugt das Gerät frische Außenluft an, die sich beim Durchströmen der Keramikwaben erwärmt und so nach innen gelangt. Bis zu 85 Prozent der nach außen geleiteten Raumwärme werden so beim Lüften zurückgewonnen. Beim selbsttätigen, mechanischen Lüften geht das nicht! Infos: www.marley.de.

Im Jahr 2020 wurden in #Deutschland rund 500 Milliarden #Kilowattstunden #Strom erzeugt und in das #Stromnetz eingespeist. Der Anteil der #erneuerbaren #Energien an der im Inland erzeugten und eingespeisten #Strommenge erreichte dabei einen neuen Höchststand. Er stieg von 42 % im Jahr 2019 auf 47 % im Jahr 2020.

1 Mrd. #Kilowattstunden = 1 #Terawattstunde(TWh)

Die deutsche #Stromproduktion beträgt demnach 500 TWh —- Wie viel #Strom wurde 2021 aus #Erdgas gewonnen? 2021 wurden 89 TWh Strom aus Erdgas gewonnen. Somit wurden 89*100/500 = 17,8% des Stroms aus Erdgas gewonnen. —-

Wie viel Erdgas wurde 2021 in Deutschland verbraucht? 1.003 TWh in #Erdgas. Dies sin 90,5 Mrd Kubikmeter. ——

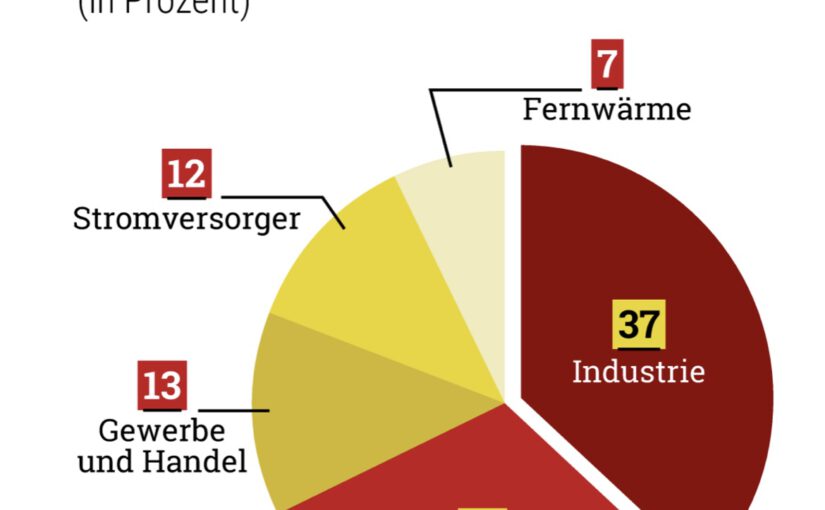

Wer verbraucht wie viel #Gas in Deutschland?

Industrie: 37%

Haushalte: 31 %

Gewerbe und #Handel: 13 %

Stromversorgung: 12 %

Fernwärme: 7 %

——

Insofern könnte. 12 % des #Gasverbrauch reduziert werden, wenn man für die #Stromerzeugung kein #Gas mehr nutzt. ——- Deutsche #Kernkraftwerke erzeugten im Jahr 2021 insgesamt 69,130 Milliarden kWh Strom (brutto). Allerdings waren damals noch 6 Atomkraftwerke beteiligt.

Inzwischen sind noch 3 #Atomkraftwerke am aktiv

KKE #Emsland (11 Mrd. kWh)

GKN-2 #Neckarwestheim 11,2 Mrd. KWh)

KKI-2 #Isar (11 Mrd. KWh)

—— Alle deutschen Kernkraftwerke produzieren somit zusammen 33,2 Mrd Kilowattstunden. —————- Die #Kernenergie könnte also nur 33 TWh von insgesamt benötigten 500 TWh weiter abdecken, wenn die Kernenergie am Netz bleibt. Dies sind also 6,6 % des Gesamtstroms. ———— Angenommen die Kernenergie bleibt am Netz. Wie viel Erdgas würde dann weniger für die Stromproduktion benötigt werden?

Gasverbrauch gesamt:

1.003 TWh

Für Stromproduktion 12% = 120 TWh,

Daraus ergeben sich 17,8 % des Stroms.

Aus Kernenergie kommen noch 6,6 % des Stroms. Es würden also ca 37 % des „Erdgasanteils für Strom“ weniger Erdgas benötigt werden, wenn Kernenergie am Netz bleibt. Bezogen auf die Gesamtgasmenge ist dies allerdings ein relativ kleiner Anteil. Wenn die Kernenergie weiter eingesetzt wird und der Gasanteil für die Stromproduktion reduziert würde (Um den Anteil der Kernenergie) könnten somit ca 7 % des Gesamtgasverbrauches eingespart werden); nur dadurch, dass die Kernenergie am Netz bleibt. Tatsächlich ist der Effekt sogar prozentual größer, denn wenn die Kernenergie wegfällt, dann bedeutet dies mehr Energieaufwand durch Kohle, Gas etc.

Leider muss es aufgrund dieser Situation die Laufzeit der Kernenergie und auch die Stromgewinnung durch Kohle zeitweise verlängert werden.

Für den Gasmarkt bedeutet dies trotzdem noch lange nicht, dass dadurch alles gerettet wäre. selbst wenn nicht nur 7 % des Gasmarktes durch Kernenergie ersetzt würde oder durch Kohle das Gas komplett aus der Energiegewinnung entfernt werden könnte, sind immer noch 88% des Gases in anderen Bereichen eingesetzt.

Energie (Gas und Strom) müssen auf jeden Fall extrem eingespart werden. 2-3 Grad kälter in den Wohnungen bringt keinen um. Eine Umwandlung von der Demokratie in eine Putin-Diktatur tötet dagegen schon eher und kostet 90% der Überlebenden in einer Diktatur die Freiheit.

Insofern kann ich auch mit 2-3 Grad kälterer Wohnung durchaus ganz gut leben. Und auch-wenn es notwendig ist- weniger essen zu gehen- den Schwimmbadbesuch etwas kühler zu genießen, weniger essen zu gehen, kann ich durchaus hinnehmen.

Mr. #Putin, auch wir Deutschen sind wehrhaft und lassen uns nicht durch Dich, Deine Schergen oder rechtspopulistischen, rechtsradikalen AFD’ler oder von Querdenkerparolen einschüchtern.#

Im Jahr 2020 wurden in #Deutschland rund 500 Milliarden #Kilowattstunden #Strom erzeugt und in das #Stromnetz eingespeist. Der Anteil der #erneuerbaren #Energien an der im Inland erzeugten und eingespeisten #Strommenge erreichte dabei einen neuen Höchststand. Er stieg von 42 % im Jahr 2019 auf 47 % im Jahr 2020.

1 Mrd. #Kilowattstunden = 1 #Terawattstunde(TWh)

Die deutsche #Stromproduktion beträgt demnach 500 TWh —- Wie viel #Strom wurde 2021 aus #Erdgas gewonnen? 2021 wurden 89 TWh Strom aus Erdgas gewonnen. Somit wurden 89*100/500 = 17,8% des Stroms aus Erdgas gewonnen. —-

Wie viel Erdgas wurde 2021 in Deutschland verbraucht? 1.003 TWh in #Erdgas. Dies sin 90,5 Mrd Kubikmeter. ——

Wer verbraucht wie viel #Gas in Deutschland?

Industrie: 37%

Haushalte: 31 %

Gewerbe und #Handel: 13 %

Stromversorgung: 12 %

Fernwärme: 7 %

——

Insofern könnte. 12 % des #Gasverbrauch reduziert werden, wenn man für die #Stromerzeugung kein #Gas mehr nutzt. ——- Deutsche #Kernkraftwerke erzeugten im Jahr 2021 insgesamt 69,130 Milliarden kWh Strom (brutto). Allerdings waren damals noch 6 Atomkraftwerke beteiligt.

Inzwischen sind noch 3 #Atomkraftwerke am aktiv

KKE #Emsland (11 Mrd. kWh)

GKN-2 #Neckarwestheim 11,2 Mrd. KWh)

KKI-2 #Isar (11 Mrd. KWh)

—— Alle deutschen Kernkraftwerke produzieren somit zusammen 33,2 Mrd Kilowattstunden. —————- Die #Kernenergie könnte also nur 33 TWh von insgesamt benötigten 500 TWh weiter abdecken, wenn die Kernenergie am Netz bleibt. Dies sind also 6,6 % des Gesamtstroms. ———— Angenommen die Kernenergie bleibt am Netz. Wie viel Erdgas würde dann weniger für die Stromproduktion benötigt werden?

Gasverbrauch gesamt:

1.003 TWh

Für Stromproduktion 12% = 120 TWh,

Daraus ergeben sich 17,8 % des Stroms.

Aus Kernenergie kommen noch 6,6 % des Stroms. Es würden also ca 37 % des „Erdgasanteils für Strom“ weniger Erdgas benötigt werden, wenn Kernenergie am Netz bleibt. Bezogen auf die Gesamtgasmenge ist dies allerdings ein relativ kleiner Anteil. Wenn die Kernenergie weiter eingesetzt wird und der Gasanteil für die Stromproduktion reduziert würde (Um den Anteil der Kernenergie) könnten somit ca 7 % des Gesamtgasverbrauches eingespart werden); nur dadurch, dass die Kernenergie am Netz bleibt. Tatsächlich ist der Effekt sogar prozentual größer, denn wenn die Kernenergie wegfällt, dann bedeutet dies mehr Energieaufwand durch Kohle, Gas etc.

Leider muss es aufgrund dieser Situation die Laufzeit der Kernenergie und auch die Stromgewinnung durch Kohle zeitweise verlängert werden.

Für den Gasmarkt bedeutet dies trotzdem noch lange nicht, dass dadurch alles gerettet wäre. selbst wenn nicht nur 7 % des Gasmarktes durch Kernenergie ersetzt würde oder durch Kohle das Gas komplett aus der Energiegewinnung entfernt werden könnte, sind immer noch 88% des Gases in anderen Bereichen eingesetzt.

Energie (Gas und Strom) müssen auf jeden Fall extrem eingespart werden. 2-3 Grad kälter in den Wohnungen bringt keinen um. Eine Umwandlung von der Demokratie in eine Putin-Diktatur tötet dagegen schon eher und kostet 90% der Überlebenden in einer Diktatur die Freiheit.

Insofern kann ich auch mit 2-3 Grad kälterer Wohnung durchaus ganz gut leben. Und auch-wenn es notwendig ist- weniger essen zu gehen- den Schwimmbadbesuch etwas kühler zu genießen, weniger essen zu gehen, kann ich durchaus hinnehmen.

Mr. #Putin, auch wir Deutschen sind wehrhaft und lassen uns nicht durch Dich, Deine Schergen oder rechtspopulistischen, rechtsradikalen AFD’ler oder von Querdenkerparolen einschüchtern.#