Atomkraft – Nie wieder

Sehr geehrte #CDU, sehr geehrter Herr #FriedrichMerz, Dass Sie bei einem Wahlsieg

– die #Atomkraft wieder einführen wollen und

– und die #erneuerbaren #Energiegesetze zurücknehmen wollen,

veranlasst mich dazu NICHT MEHR die CDU zu wählen.

Es verwundert mich auch nicht mehr, dass Sie die #Lobbyarbeit wohl für #BlackRock wohl fortsetzen. Denn schaut man sich die Investments von BlackRock an, dann spielen dort #fossile #Energie sowie #Atomkraft eine entscheidende Rolle.

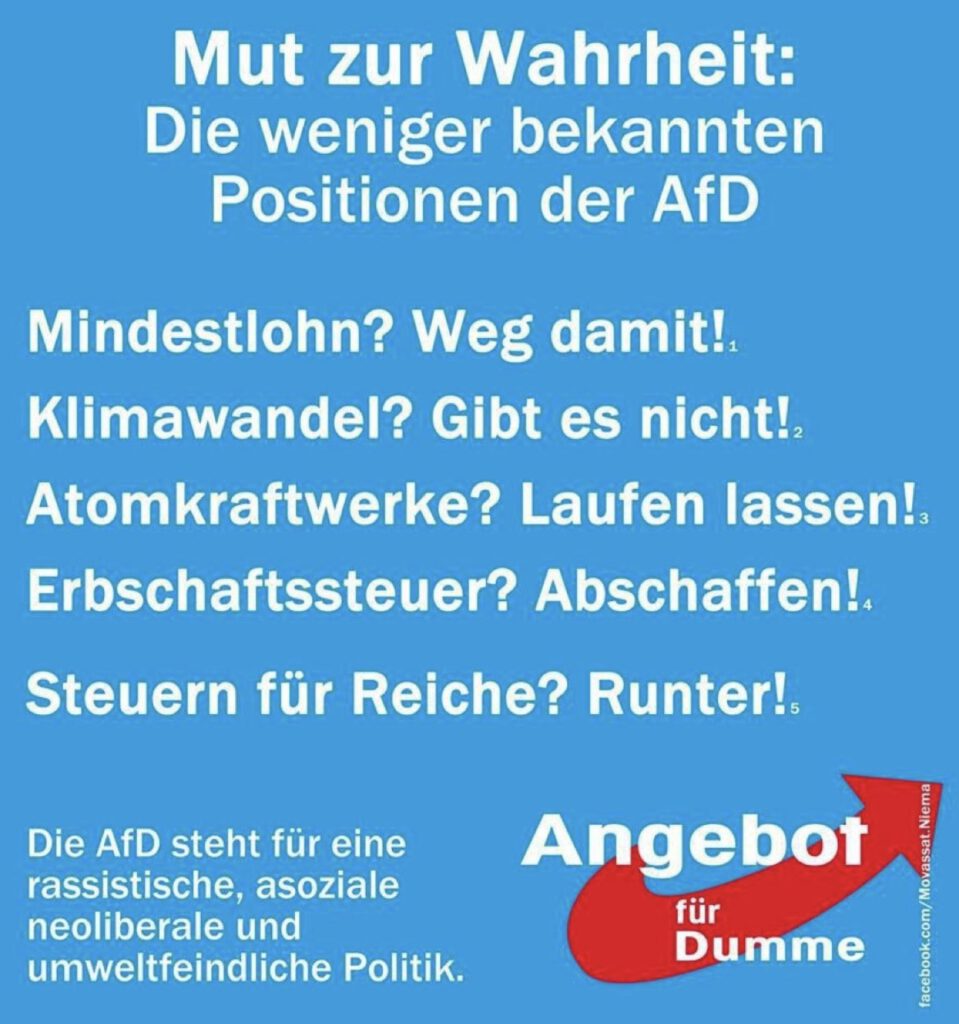

Jeder kann deutlich erkennen, dass der Strompreis sinkt und durch #Atomkraft deutlich steigen würde. Dabei sind die #Endlagerkosten noch nicht einkalkuliert. Momentan sind es „nur“ 1 Mrd. Euro (nächstes Jahr 1,2 Mrd. Euro), die für die Zwischenlagerung anfällt.

Das fadenscheinige Argument, dass der #Wind mal ausfällt und die Sonne nicht scheint, zieht nicht mehr, denn in Europa gibt es einen #Stromaustausch, der sogar im Juli dazu führte, dass der Strom in Deutschland zwar ausreichend hätte produziert werden können, aber der #Strom aus #Norwegen, #Schweden und #Dänemark günstiger eingekauft werden konnte. Über 80% im Übrigen aus #Windenergie!

Stärkerer Ausbau der #Windenergie ist besser, als neue #Atomkraftwerke zu planen, die erst in 20 Jahren #Strom produzieren.

Die Opposition – unter Merz – kann nicht rechnen. Ein Teil der zunehmenden franz. Staatsverschuldung kommt ja von den 56 AKWs -die mit staatlichen Subventionen seit Jahren betrieben werden. Alles belegbar!

Hinzukommt-in Europa wird heute gar kein Uran mehr abgebaut -weil zu gesundheitsgefährdend (!??) – d.h. Europa muß sein Uran aus Drittstaaten zu 50% von Putin’s Rosatom & 25-40% aus dem afrikanischen Niger teuer IMPORTIEREN. D.h. die GESUNDHEITSGEFÄHRDUNG bei der Roh-& betriebsstoffbeschaffung „outsourct“ das „feine & saubere Europa“ weitgehend in arme afrikanische Länder („Re-Kolonialisierung“) oder nach Putin’s Sibirien-wo wahrscheinlich auch die Lebenserwartung der (oft unwissenden) Bevölkerung „schrumpft“ -nicht gerade „ingeniös-genial“ aber welt-asozial-„gauner-trickreich“! Und darüberhinaus-radioaktive Abfälle mit extrem hohen Entsorgungskosten (z.Zt. 170 Mrd. €+++)-also das Gegenteil von „nachhaltig“ (!) – gesundheitsgefährdend beim Start & dann mit einer strahlenden Erbschaft! Nur beim AKW-Betrieb selbst hat man die Risiken einigermaßen -durch Automaten & Regeltechnik-im Griff!

Von dem strahlenden Müll gehen zahlreiche Gefahren für Mensch und Umwelt aus – und das für unvorstellbar lange Zeit. Ein Bestandteil des hochradioaktiven Mülls ist beispielsweise Plutonium-239. Es dauert mehr als 24.000 Jahre, bis die Hälfte der radioaktiven Atome zerfallen ist.

Nach 200 000 Jahren ist die Radioaktivität auf das Niveau von Natururan abgesunken. Die radioaktiven Stoffe dürfen aber auch nach diesem Zeitraum nicht in grösseren Mengen in Nahrung oder Atemwege gelangen – ebenso wenig wie chemische Giftstoffe wie Blei oder Quecksilber.

https://www.youtube.com/watch?v=1AZnb2Rb0Fk

Bevor es zur Wiedervereinigung kam, gab es noch in Thüringen und Sachsen das drittgrößte Uranerzbergbau auf der ganzen Welt. Dieses Unternehmen wurde unter dem Decknamen „Deutsch-Sowjetische Aktiengesellschaft Wismut“ geführt, das in die Sowjetunion 220.000 Tonnen Uran geliefert hat. Nur etwa 0,01 Prozent des Erzes wurde dann anschließend zu Uran verarbeitet. So kam es zu dem Namen „Yellowcake“. Beim Rest hat es sich um radioaktive Rückstände und andere giftige Stoffe gehandelt. Bis heute ist die Entsorgung der giftigen Abfälle ein großes Problem, das hohe Kosten verursacht.

Der Kampf ums Klima:

Wie uns die Ol-Industrie belügt

Der Klimawandel spaltet die Nation:

FDP gegen Grüne, Protestler gegen LKW-Fahrer, Junge gegen Alte.

Doch während wir uns die Köpfe einschlagen, lacht sich ein großer Player ins Fäustchen: die Öl-Industrie. Über deren Anteil am Klimawandel spricht kaum jemand.

Und das hat Gründe: Reschke

Fernsehen zeigt, wie die fossilen Unternehmen uns seit Jahrzehnten mit Milliarden Dollar und Lobbyeinfluss manipulieren. Anja Reschke dreht den Spieß um und blickt in die dunklen Hinterzimmer – zu den Ölmagnaten, Kohlekonzernen, Gasgiganten.

https://www.ardmediathek.de/video/Y3JpZDovL2Rhc2Vyc3RlLm5kci5kZS80ODY3XzIwMjMtMDYtMDEtMjMtMzU/

Interessant ist z.B. auch, dass Rössing Uranium Mine (2,5% der Uran-Weltproduktion) in Namibia (ehemals Rio Tinto Group (69 %) auch der namibische Staat (3 %) sowie das Iranische Auslandsinvestitionsunternehmen (15 %) und die Industrie-Entwicklungs-Gesellschaft (IDC) aus Südafrika (10 %) 2019 von China National Uranium Corporation gekauft wurde!

Es überhaupt interessant weltweit zu beobachten-wie sich die Eigentümer & Kapitalverhältnisse beim Uranabbau verändern & WER da überall „seine Finger im Spiel hat“!

——-

Schwedische Regierung entfernt Atomkraftversprechen von Website

Klimaministerin wird vorgeworfen, „ihre Befugnisse überschritten zu haben“, als sie die Notwendigkeit von zehn neuen Reaktoren ankündigte

Die schwedische Regierung hat ihre Ankündigung, im Rahmen ihres Plans zum Verzicht auf fossile Brennstoffe bis 2040 mindestens zehn Kernreaktoren zu bauen, stillschweigend zurückgenommen.

Romina Pourmokhtari, Schwedens Klima- und Umweltministerin, gab Anfang des Monats bekannt, dass Schweden seine Stromproduktion in den nächsten zwei Jahrzehnten verdoppeln muss, um seine Klimaziele zu erreichen.

In einer begleitenden Erklärung hieß es, dass „Schweden in 20 Jahren dreimal so viel Atomkraft benötigen wird“.

Doch die Erklärung wurde schnell von der Website der Regierung entfernt und durch eine ersetzt, in der die zehn neuen Reaktoren nicht erwähnt werden.

Daniel Liljeberg, Staatssekretär beim Minister für Energie, Wirtschaft und Industrie, sagte, es gebe kein offizielles Ziel, das mit der Aussage von Frau Pourmokhtari übereinstimme.

Zu teuer

Herr Liljeberg sagte der schwedischen Tageszeitung Aftonbladet, die Regierung habe keine Ziele oder Einschätzungen in diesem Detaillierungsgrad festgelegt.

Insider sagen, Frau Pourmokhtari habe „ihre Befugnisse überschritten“, als sie öffentlich verkündete, dass das Ziel der Regierung darin bestehe, in den 2030er und 2040er Jahren mindestens zehn konventionelle Reaktoren in Betrieb zu nehmen, berichtete Aftonbladet.

Umweltexperten hatten die Ankündigung der Regierung kritisiert und erklärt, die neuen Reaktoren seien zu teuer und würden den Bedarf nicht schnell genug decken.

Die Pläne stellten eine dramatische Veränderung gegenüber der derzeitigen Kernenergiekapazität des Landes dar, wo sechs Reaktoren derzeit rund 30 Prozent der Stromproduktion ausmachen.

Im Juni verabschiedete die schwedische Koalitionsregierung ein neues Energieziel und änderte es von „100 % erneuerbarem“ Strom auf „100 % fossilfreien“ Strom. Damit gab sie grünes Licht für die Umsetzung einer neuen Energiestrategie, die auf dem Ausbau des Atomstromnetzes basiert .

„Wir brauchen sauberen Strom“

„Das schafft die Voraussetzungen für die Atomkraft“, sagte Finanzministerin Elisabeth Svantesson im Parlament. „Wir brauchen mehr Stromproduktion, wir brauchen sauberen Strom und wir brauchen ein stabiles Energiesystem.“

Im Jahr 2016 einigten sich die schwedischen Parteien darauf, dass an bestehenden Standorten neue Reaktoren gebaut werden könnten, doch ohne Subventionen wurden diese als zu teuer angesehen.

Die neue Koalition rechts der Mitte erklärte, dass neue Reaktoren unerlässlich seien, um den Übergang zu einer Wirtschaft ohne fossile Brennstoffe sicherzustellen, und versprach großzügige Kredite.

Quelle—> https://www-telegraph-co-uk.translate.goog/world-news/2023/08/26/swedish-government-removes-nuclear-power-promise-website/?_x_tr_sl=en&_x_tr_tl=de&_x_tr_hl=de&_x_tr_pto=wapp

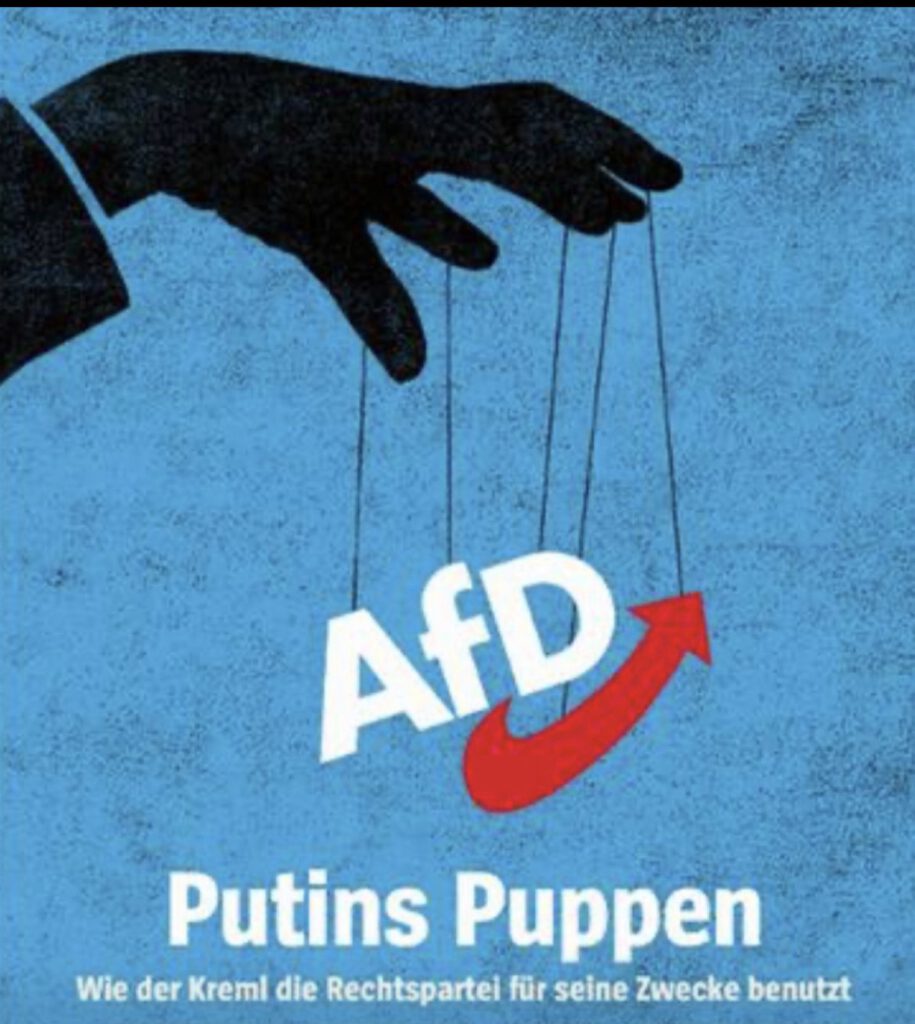

Ist Merz und BlackRock denn bei Atomstrom nicht dann als NEUTRAL anzusehen?

Nun, den Begriff Neutralität kenne ich eher aus der Region #Schweiz. Die #Schweiz verhält sich #NEUTRAL, indem die Schweiz russisches Geld von Oligarchen nur halbherzig einfriert und auf der anderen Seite, aber EU-Ländern es verbietet Munition und Waffen (die deutsche Firmen in der Schweiz produzierten) in die Ukraine zu liefern.

Das schweizer Verhalten wurde umfangreich in zwei Filmbeiträgen in der ARD-Mediathek publiziert:

– Suisse Secrets – Schmutziges Geld —> Link —> https://www.ardmediathek.de/video/Y3JpZDovL25kci5kZS9hZTA1ODdjMS04ZmUzLTQ3MTMtOTJjMS1jZmYyYjdmNDQ1MDE/

– Suisse Secrets – 18.000 Konten Corruption Reporting —

Eine anonyme Quelle hat der Süddeutschen Zeitung (SZ) Daten zu

18.000 Konten zugespielt. Die SZ hat zusammen mit dem Organized Crime and Corruption Reporting Project (OCCRP) die Daten mit mehr als 160 Journalisten weltweit geteilt.

Link —> https://www.ardmediathek.de/video/Y3JpZDovL2Rhc2Vyc3RlLmRlL3dlbHRzcGllZ2VsLzcxMmM4OThiLTFmMTMtNGRhOS05NTc1LTY1Y2MyOTg3ODFkYg/

„Neutral gewichtet“ ist die Anlage von #BlackRock in der Aussagekraft wie es die Schweizer für sich auch betrachten.

Denn wenn man darunter versteht, dass man überall investieren kann (also erneuerbare, fossile und atomare Energie), dann ist das zwar „schön neutral“.

Friedrich Merz gehört dann eben zur Abteilung Neutral und will die Neutralität durch Förderung von Atomstrom (und fossiler Energie) wieder in Deutschland einführen.

Dass der Begriff Neutral hier nicht gut ist (ähnlich wie Neutralität in Punkto #Region #Schweiz) ist wohl bekannt

Merz will Atomstrom zurück nach Deutschland holen. Es sichert den Investmentgesellschaften und der Zulieferindustrie die hohen Gewinnmargen. Wie gefährlich dies für die kommenden 200.000 Jahre ist, ist ihm völlig egal. Die Endlagerkosten sind nicht kalkulierbar.

Hauptsache der Profit für BlackRock & Co. bleibt gut. „Es lebe der Kurzfristige Gewinn, egal was in 10-100 Jahren passiert. Dividenden, Cashflow, Kurs-Gewinn-Verhältnis oder Dividendenrendite. Das sind die Begriffe, die einen Vorstand einer AG zu interessieren hat. Und zwar immer bezogen auf die Dauer seines Vorstanddienstvertrages. Denn davon hängt seine Vergütung ab. Shareholder’s Value läßt grüßen.

Die langfristige Betrachtung der Unternehmen bleibt durch den Interessenkonflikt der Gruppen

– Aktionär: Cashflow, Kurs-Gewinn-Verhältnis oder Dividendenrendite

– Vorstand

– Mitarbeiter

– Kunden

außen vor, denn der Aktionär ist ausschließlich der Arbeitgeber des Vorstandes (oft noch über Aufsichtsrat).

Gefällt mir:

Gefällt mir Wird geladen …