#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch, Die Gründe, die gegen eine Bürgerversicherung sprechen sind:

1. Anhebung der Beitragsbemessungsgrenze:

Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Bürger kann sich ja zusätzlich zur gesetzlichen Krankenkasse versichern:

Wenn es eine Bürgerversicherung gibt, dann kann jeder gesetzlich Versicherte Zusatzversicherungen abschließen und ist dann auch Privatpatient.

Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Abschaffung der KVdR-Krankenversicherung für Rentner:

Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürgerversicherung, wie in anderen EU-Ländern:

Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

5. Bürgerversicherung ist wie der Trabbi in der DDR

Ein bisschen erinnert der Gedanke einer Bürgerversicherung an die ehemalige DDR. Da gab’s auch nur staatliche Autobauer (Trabbi und Wartburg).

Lange Wartezeiten (8-15 Jahre) und ein Auto bei dem an Technik und Entwicklung gespart wurde.

Aber da wir in Deutschland leben, darf er noch einen Audi (Zusatzversicherung) zusätzlich kaufen.

Irgendwie irrsinnig. Oder?

6. Bürgerversicherung führt zu Beitragserhöhungen, wenn Leistungen nicht gesenkt werden!

Die Einführung einer Bürgerversicherung könnte nach einer neuen Studie eine Beitragserhöhung für gesetzlich Versicherte von 1,5 Prozentpunkten zur Folge haben. Würden die Pro-Kopf-Ausgaben von Gesetzlicher (GKV) und Privater Krankenversicherung (PKV) so vereinheitlicht, dass die Gesamteinnahmen und -ausgaben unverändert bleiben, würde das die heutigen GKV-Versicherten zusätzlich belasten.

Die heutigen PKV-Versicherten, die dann in der gesetzlichen Bürgerversicherung wären, würden dagegen massiv entlastet. Zu diesem Ergebnis kommt eine jetzt veröffentlichte Studie des Instituts für Mikrodaten-Analyse (IfMDA, Kiel).

Quelle: (https://blog.forum-55plus.de/index.php/2017/08/10/buergerversicherung-fuehrt-zu-starken-gkv-beitragserhoehungen/)

7. Demografie würde Bürgerversicherung erheblich mehr belasten . Private bilden Altersrückstellungen

Die Leistungen der GKV werden zu über 90 % gesetzlich festgesetzt. Bei den privaten Krankenversicherungen ergibt sich der Leistungsumfang aus dem Versicherungsvertrag. Würde es in Deutschland ausschließlich die gGKV geben, dann ist die Gefahr groß, dass der Leistungsumfang weiter reduziert wird (Beispiele aus der Vergangenheit: Brillen, Zahnersatz).

- Tatsache ist, dass:

- . der Beitrag und die Leistungen aus einem Topf bei der GKV bezahlt werden

- – und das Durchnittsalter erheblich angestiegen ist und noch weiter ansteigen wird,

sorgt dafür dass die GKV entweder steigende Beiträge oder Leistungskürzungen erhalten wird.

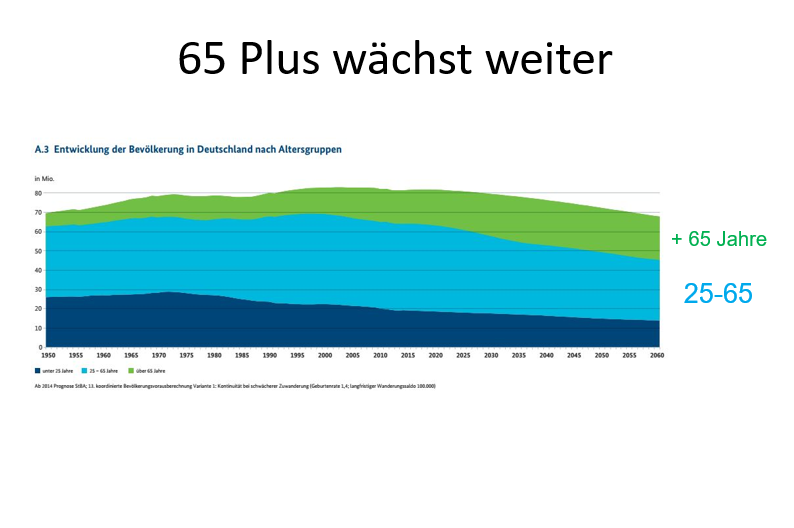

Derzeit ist das Durchschnittsalter in Deutschland bei ca. 46 Jahren und wird in den kommenden 15-20 Jahren auf 57-60 Jahren ansteigen. Somit werden die Leistungsausgaben bei der GKV enorm explodieren.

Die privaten Krankenversicherungen bilden sogenannte Altersrückstellungen. Bei den Beiträgen der jungen Versicherten wird ein Teil des Beitrags dieser Altersgruppe für später angespart. Inzwischen haben die PKV-Unternehmen über 220 Mrd. Euro für die Versicherten angespart.

Um gleichzuziehen müssten die GKV-Unternehmen zwischen 1.400 Mrd. – 2.000 Mrd. Euro heute an Altersrückstellungen aufgebaut haben.

Da die GKV jedoch als Umlagesystem finanziert wird (wie auch die gesetzliche Rentenversicherung) werden keine Beitragseinnahmen für das Alter angespart.

Die GKV hat dieses Problem schon lange erkannt und ist deshalb ein Befürworter der Bürgerversicherung.

8. Auch Rentner können sich nur innerhalb von 3 Monaten von der KVdR befreien lassen.

Nicht nur Arbeitnehmer unterhalb der Jahresarbeitsverdienstgrenze, sondern auch KVdR-Rentner können sich nicht privat versichern, wenn sie innerhalb von 3 Monaten die Befreiung beantragen.

Gerade ältere Menschen legen großen Wert auf einen guten Krankenversicherungsschutz. Dies ist auch der Grund, warum immer mehr pflichtversicherte Arbeitnehmer in jungen Jahren eine Anwartschaftsversicherung abschließen, damit sie sich später in der Rente privat krankenversichern können. Durch die Anwartschaftsversicherung entfällt eine spätere Risikoprüfung.

Allerdings darf man die 3-Monats-Frist bei Rentenantragstellung nicht verpassen. Wer als KVdR-Rentner diese Frist versäumt hat, kann sich nicht mehr privat versichern.

Und in vielen Fällen ist der Krankenversicherungsbeitrag nicht einmal so hoch, wie bei der GKV. Ein Zuschuss wird im übrigen durch die gesetzliche Rentenversicherung gewährt.

9. Ablehnung einer Bürger-Zwangsversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

10. „Bürgerversicherung Light“ – Warum jetzt diese Alternative von der SPD?

Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Konsequenz: Fast alle Leistungen ergeben sich aus dem Gesetz (Sozialgesetzbuch). Durch die Einführung der Bürgerversicherung light für Alle, könnten die Leistungen schneller abgebaut werden, da es keinen Wettbewerb gibt….. „Der Bürger kann sich ja zusätzlich versichern….

Und die Alten? Die haben oft nicht mehr die Chance!

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

- Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

- Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

- Die Rentenkassen werden hierdurch entlastet.

- Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben. - Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie (Politiker und GKV-Funktionäre) verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

- – SPD

- – Grüne

- – DieLinke

- – AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

- – CDU

- – CSU

- – FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Die Aussagen sind vollständig richtig. Ein Teil ist gesetzlich bereits seit Jahren geregelt.

z.B.:

1. Beitragsberechnung für KVdr-Versicherte (Krankenversicherung der Rentner):

https://www.gesetze-im-internet.de/sgb_5/__237.html

2. Beitragspflicht der Versorgungsbezüge:

https://www.gesetze-im-internet.de/sgb_5/__229.html

3. Wer kommt wann in die KVdR-Versicheung:

http://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/Muttertexte/04_leistungen/kvdr/neu_stand_august_2014_kvdr_text.html

4. Wenn jemand nicht in die KVdR kommt (Diese Regelung würde auch gelten, wenn durch eine Bürgerversicherung alle Einkünfte sozialversicheurngspflichtig wären).

https://www.gesetze-im-internet.de/sgb_5/__240.html

Bei einer Bürgerversicherung soll es zusätzlich keine Beitragsbemessungsgrenze mehr geben (je nach Wahlprogramm von SPD, Linke, Grüne gibt es hier kleine Nuancen an Unterschied.

Würde es auch keine Beitragsbemessungsgrenze mehr geben, dann ist auch keine Limitierung des Beitrages mehr vorhanden.

Folge: Vermieter würden dann aus allen Mieteinkünften Kranken- und Pflegeversicherungsbeiträge bezahlen müssen.

Vermieter würden dann mit ziemlicher Sicherheit die Mehrbelastung auf die Miete umlegen, wodurch der Mieter erhebliche Mieterhöhungen erhalten würden.

Beispiel:

– Mieteinkünfte des Vermieters: 800 €

– Beitragssatz: 18,5 %

– Mieterhöhung monatlich: 148 € !!

Selbst wenn der Beitragssatz allgemein sinken würde (z.B.: um 2 %), wäre es für den Mieter als Arbeitnehmer oder Rentner unter dem Strich teurer.

————————————————————-

Beispiel Arbeitnehmer:

Bruttoverdienst: 3.000 €

Beitragsreduzierung durch Bürgerversicherung 1% (da das andere 1% der Arbeitgeber oder die Rentenversicherung einspart)

Reduzierung des Beitrages bei den AN-Abzügen: 30 €

Mieterhöhung: 148 €

Mehrbelastung: 118 €

————————————————————–

Beispiel: Rentner:

Rente: 1.300 €

Beitragsreduzierung durch Bürgerversicherung 1 % (das andere Prozent spart die gesetzliche Rentenversicherung)

Reduzierung des KVdR-Beitrages bei KVdR-Versicherten: 13 €

Mieterhöhung: 148 €

Mehrbelastung: 135 € !!!!

———————————————————–

Wer sich mit den gesetzlichen Grundlagen, den Verordnungen und dem Inhalt der Bürgerversicherung beschäftigt, wird sehr schnell erkennen, wie teuer dies für die meisten Bürger wird.

———————————————————–

Weitere Informationen erhalten Sie zukünftig auch über den Blog:

http://blog.forum-55plus.de/?s=B%C3%BCrgerversicherung