Ein Beitrag von

– Überzeugter demokratischer Europäer.-

Ausgerechnet auf einer Öl- und Gaskonferenz in Texas stellt Bundeswirtschaftsministerin Katherina Reiche das EU-Klimaziel 2050 infrage. Klimaschutz sei zu teuer, so ihre Botschaft. Doch genau das ist wirtschaftlich betrachtet eine gefährliche Verdrehung der Realität. Nicht der Klimaschutz ist zu teuer – das Festhalten an fossilen Energien ist es.

Das Potsdam Institute for Climate Impact Research hat errechnet, dass sich die globalen Klimaschäden bis 2049 auf mehr als 30.000 Milliarden US-Dollar summieren könnten. Gleichzeitig könnte das weltweite Bruttoinlandsprodukt um rund 17 Prozent einbrechen. Die Kosten eines konsequenten Klimaschutzes lägen dagegen etwa sechsmal niedriger. Wer also behauptet, Klimaschutz sei unbezahlbar, ignoriert die wahren Kosten des Nichtstuns.

Auch die Energiekrise 2022 hat gezeigt, wie zerstörerisch fossile Abhängigkeit wirkt. Deutschland musste damals fast 70 Milliarden Euro an zusätzlichen Importkosten für fossile Energien tragen. Gleichzeitig war diese Krise für mehr als die Hälfte der europäischen Inflation mitverantwortlich. Teures Gas trieb Strompreise, Produktionskosten und Verbraucherpreise nach oben. Fossile Energie ist kein Sicherheitsanker, sondern ein Preisrisiko.

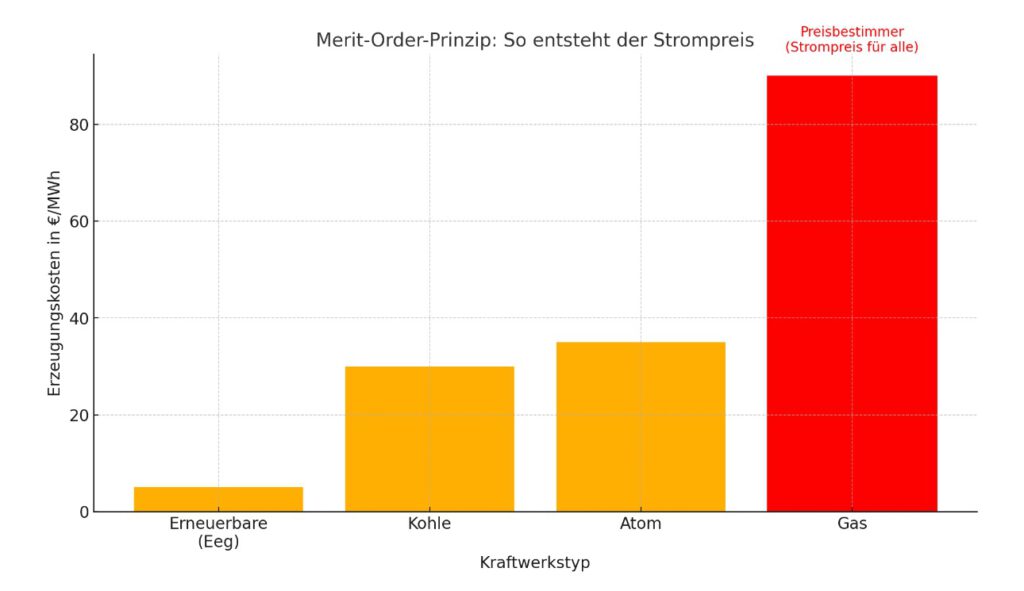

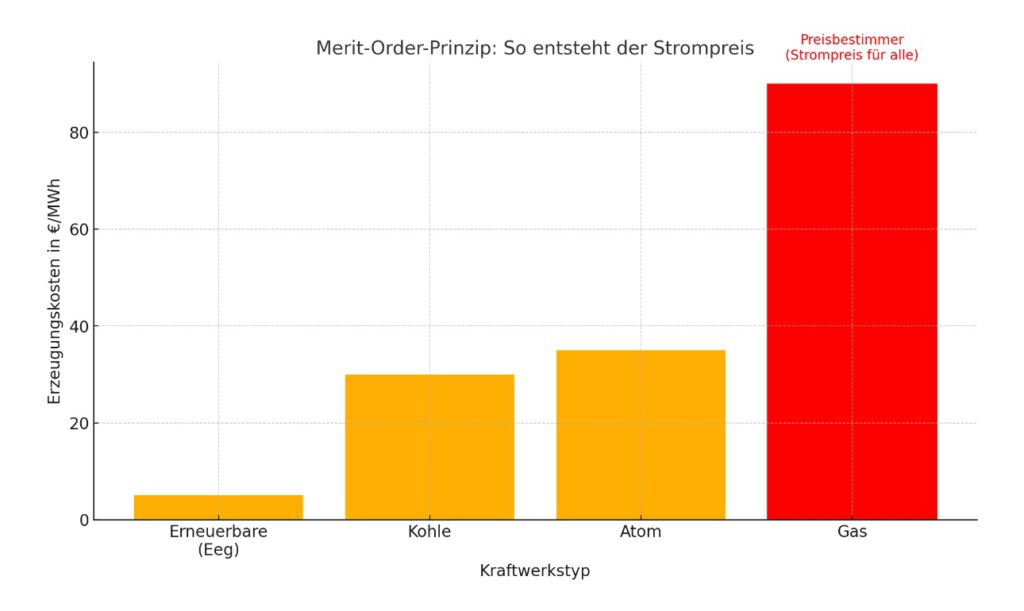

Die Internationale Energieagentur (IEA) kommt zu einem gegenteiligen Befund zu Reiches Kurs: Der schnellere Ausbau erneuerbarer Energien hat europäische Verbraucher zwischen 2021 und 2023 um rund 95 Milliarden Euro entlastet. Zusätzlicher Strom aus Wind- und Solaranlagen senkte den Einsatz teurer Gaskraftwerke. Genau das drückte in Zeiten hoher Gaspreise den Strompreis nach unten. Erneuerbare Energien schützen also nicht nur das Klima, sondern auch Geldbeutel, Industrie und Wohlstand.

Wer diesen Ausbau bremst, handelt daher nicht wirtschaftlich vernünftig, sondern wirtschaftlich fahrlässig. Immer deutlicher entsteht der Eindruck, dass Katherina Reiche die erneuerbaren Energien politisch zurückdrängen will, während sie zugleich auf Gas setzt – obwohl genau dieses Gas Deutschland teuer, abhängig und krisenanfällig gemacht hat. Das ist keine zukunftsfähige Wirtschaftspolitik, sondern eine Rückkehr in die fossile Sackgasse.

Besonders brisant ist dabei: Während Unternehmen, Investoren und viele industrielle Akteure längst verstanden haben, dass erneuerbare Energien ein echter Standortvorteil sind, wirkt Reiches Kurs wie ein Bremsmanöver aus der Vergangenheit. Regionale Strommodelle, Energy Sharing, Smart-Meter-Rollout und der beschleunigte Ausbau von Wind- und Solarenergie könnten Deutschland günstiger, unabhängiger und wettbewerbsfähiger machen. Doch stattdessen sendet die Ministerin Signale, die Gaslobby und fossile Interessen stärken.

Damit entwickelt sich Katherina Reiche immer mehr zu einem politischen Umweltmonster der fossilen Ära: Sie stellt Klimaziele infrage, verharmlost die wirtschaftlichen Schäden der fossilen Abhängigkeit und gefährdet eine Energiepolitik, die Deutschland eigentlich stabiler und moderner machen müsste. Wer heute erneuerbare Energien ausbremst, bremst nicht nur Klimaschutz aus, sondern auch Innovation, Versorgungssicherheit und wirtschaftliche Vernunft.

Die politische Antwort müsste deshalb genau umgekehrt lauten: Die Sonne muss in den Tank, der Wind in die Industrie. Deutschland braucht nicht weniger Energiewende, sondern mehr Tempo beim Ausbau heimischer erneuerbarer Energien. Denn erneuerbare Energien sind keine Ideologie, sondern die günstigste, sicherste und modernste Form von Wirtschaftspolitik.

Resümee: Wer heute Gas schönredet und das Klimaziel 2050 infrage stellt, handelt nicht im Interesse des Landes, sondern im Interesse einer fossilen Vergangenheit. Katherina Reiche steht damit nicht für Zukunft, sondern für Rückschritt – mit potenziell gewaltigen Kosten für Klima, Wirtschaft und Gesellschaft.

Die Abartigkeit in den Nicht-Aktivitäten der CDU/CSU ist nur noch durch die FDP und AfD zu überbieten.

#KatherinaReiche #Energiewende #ErneuerbareEnergien #Klimaschutz #Gaslobby