sondern auch die dringend notwendige komplette rechtliche Vorsorger, z.B.:

#Vorsorgevollmacht / Generalvollmacht

#Patientenverfügung

#Bestattungsverfügung

#Testament

Besonders wichtig ist neben der Vorsorgevollmacht auch die Vertragsgestaltung der Versicherungsverträge. Dies kann Ärger mit Behörden und Angehörigen vermeiden und u. U. die Erbschaftsteuer einsparen.

Der Notfallordner beinhaltet viele Tipps zu unterschiedlichen Lebensbereichen, sowie Formulare und Vordrucke, so dass im Notfall alle Unterlagen griffbereit sind. Preis: 27,00 Euro (inkl. MWSt) zuzüglich Verpackung und Versand.

Kommentar zur Sendung #hartaberfair 30.05.2016 im #ARD

#LAUTERBACH – Lass uns solange leben, wie wir wollen !!!

Die Aussage von Herrn Prof. Lauterbach, SPD-Gesundheitsexperte passt wieder einmal zu den Zielen, die eigentlich vielleicht verfolgt werden.

„Im Durchschnitt verlängern sie das Leben nur um wenige Wochen oder Monate. Zu Heilungen kommt es fast nie…“

Die Ziele, die so manche Politiker verfolgen sind auch nicht so offensichtlich erkennbar; nur dann, wenn man die Puzzleteile zusammenfügt, offenbart sich das wahrscheinlich tatsächliche Ziel.

Hier die Puzzleteile:

1.)

Die Aussage „im Durchschnitt“ mag dann stimmen, wenn man das Wort Durchschnitt mathematisch betrachtet. Da gibt es Menschen, die vielleicht einen Tag nur länger leben, aber auch andere, die schon Jahrzehnte überleben. Fakt ist jedoch, dass in der Krebsforschung in den letzten 10 Jahren schon erhebliche Entwicklungen eingetreten sind.

Beispiel Glioblastom (bösartiger Gehirntumor):

Chemotherapie und Haarausfall

Wenn im Jahr 2000 dieser Gehirntumor diagnostiziert wurde, dann lebten nach einem Jahr noch 20 %, nach einem weiteren Jahr kein Mensch mehr.

Wenn heute dieser Gehirntumor diagnostiziert wird, bestehen sehr hohe Überlebenschancen.

Grund:

Einsatz eines Schwerionenbestrahlers mit Nanopartikel an der Charite´Berlin:

Durch dieses hochfrequente Magnetfeld werden die Nanopartikel in Schwingung versetzt, wodurch Wärme direkt im Tumorgewebe entsteht. Abhängig von der erreichten Temperatur und der Behandlungsdauer wird der Tumor so direkt zerstört oder für eine begleitende Strahlen- oder Chemotherapie sensibilisiert.

Interessant war bei der Finanzierungsfrage, wer die Kosten damals übernommen hat. Ohne die private Krankenversicherung wäre die Schwerionenbestrahlung heute immer noch nicht möglich.

2.)

Die Aussage von Prof. Lauterbach soll die Bürger darauf vorbereiten, dass die Leistungen in der gesetzlichen Krankenkasse reduziert werden sollen; vielleicht sogar altersabhängig, wie in England usw.

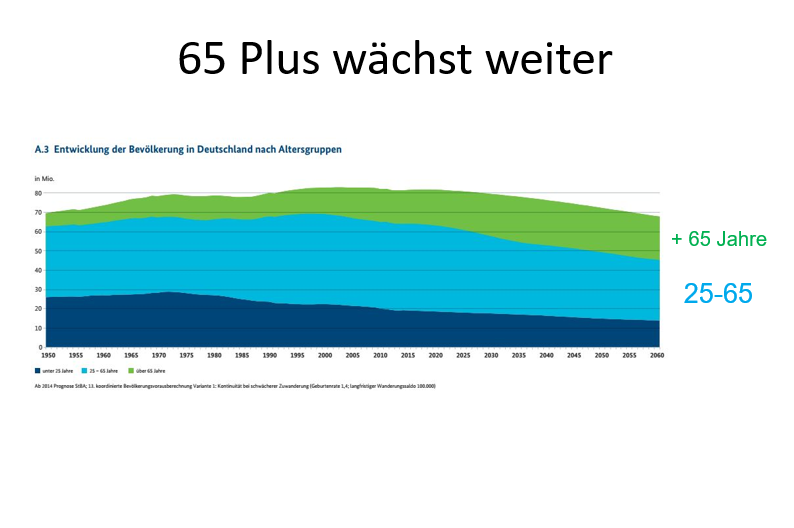

Demographie 65-Plus-wächst weiter

Der Leistungsumfang der Gesetzlichen Krankenkassen wird „kraft Gesetz festgelegt“. Würde es ausschließlich die gesetzlichen Krankenkassen geben, könnten die Leistungen (durch den fehlenden Wettbewerb mit privaten Krankenversicherern) einfach kraft Gesetz zwischen zwei Bundestagswahlen reduziert werden.

Dies dürfte auch der versteckte Hauptgrund sein, warum Herr Prof. Lauterbach immer wieder nach der Bürgerversicherung schreit.

Denn wenn die Leistungen für alle in einer Einheitskasse, die sich Bürgerversicherung nennt, reduziert werden, sind auch die Probleme der Rentenversicherung und der Pflegeversicherung schnell erledigt, weil die Lebenserwartung drastitsch reduziert wird.

Beispiel Russland: Dort ist die Lebenserwartung bereits um 6 Jahre gesunken.

Gerade das duale Gesundheitssystem sorgt für eine bessere Versorgung aller Bürger, insbesondere der gesetzlich Versicherten. Reiche Menschen und Besserverdienende können im Notfall eine bessere Versorgung auch im Ausland durchführen lassen.

3.)

Alleine aufgrund der Tatsache, dass die Versicherten im Durchschnitt älter werden, wird den Beitrag in der gesetzlichen Krankenversicherung um ca. das 2,5-fache ansteigen lassen (ohne Berücksichtigung von Inflation oder medizinische Mehrkosten durch neue Behandlungsmöglichkeiten).

Während die 35-jährigen nur etwa 50 % des Durchschnittsbeitrages für Leistungen benötigen, verbrauchen die 65-jährigen 150% des durchschnittlichen Beitrages. Die Leistungsausgaben betragen also das 3-fache! (Quelle: BMG 9.11.2009).

Da wir in Deutschland – auch im Durchschnitt der Bevölkerung – immer älter werden, werden die Leistungsausgaben in der gesetzlichen Krankenkasse, Rentenversicherung und Pflegeversicherung massiv ansteigen.

Private Versicherungssysteme werden diese Problematik nicht in dieser Stärke haben. Beispiel: Die Privaten Krankenversicherungen haben inzwischen über 200 Mrd. Euro an Beiträgen für ihre älter werdenden Versicherten angespart.

Aus allen Aktivitäten, die Herr Prof. Lauterbach startet, wird für uns nur erkennbar, dass er die Lebenserwartung durch gesetzliche Gesetze und Verordnungen reduzieren will, um hiermit die gesetzliche Krankenkasse, Rentenversicherung und Pflegeversicherung zu entlasten.

Herr Prof. Lauterbach lassen Sie die Hände vom Abbau der Leistungen. Ehrlicher wäre es, den Bürgern zu sagen, dass der Beitrag steigen muss, damit Beitragsanteile für später angespart werden können (Altersrückstellung bei den Sozialsystemen ist dringend erforderlich)!

Das Leben ist wahrscheinlich einzigartig und deshalb sollte jeder Mensch so lange leben dürfen, wie er es möchte.

Welche Auswirkungen sich nicht nur auf die gesetzliche Rentenversicherung, sondern auch auf:

die gesetzliche Krankenversicherung

die soziale Pflegepflichtversicherung

die Immobilienmärkte

andere Sachwerte (z.B.: Gold)

und die privaten Geldanlagen in Fonds, Aktien Spargelder

sowie Kapitallebens- und Rentenversicherungen

ergeben, wir in dem Podcast sehr ausführlich geschildert.

Ebenso erfahren Sie, warum eine #Bürgerversicherung auch den gesetzlich Versicherten nur schaden kann.

Die ursprüngliche Version dieses Podacst (aus 2009) wurde mit aktuellen Daten ergänzt und ist nicht nur für den Experten, sondern auch für den Verbraucher sehr interessant.

WICHTIG für jeden ab 18 J. – Es kann jedem passieren nicht nur für ältere Menschen. www.notfallordner-vorsorgeordner.de für 27 Euro (inkl. MwSt.)

Wie wichtig die rechtliche Eigenvorsorge durch

#Generalvollmacht oder #Vorsorgevollmacht und zusätzlich durch:

#Betreuungsverfügung

#Patientenverfügung

#Sorgerechtsverfügung

#Testament

#Bestattungsverfügung

ist, wird deutlich, wenn man den Film #Entmündigt vom #WDR sieht

Das Jahr hat begonnen und auch viele Senioren überlegen sich, wo sie dieses Jahr ihren Urlaub verbringen….

Wo es die Deutschen in diesem Jahr hinzieht? Sicherlich wird auch ein größerer Teil aufgrund der Unruhen in Deutschland auch Urlaub machen.

Für alle, die in Deutschland mal einen Aktivurlaub machen möchten, hier eine Reiseempfehlung:

Fahren Sie an den Chiemsee in Bayern! Dort haben Sie die Möglichkeit sich ein E-Bike auszuleihen und den See zu umradeln. Und wer die Strecke nicht ganz schafft, hat auch die Möglichkeit mit dem Schiff die Route erholsam abzukürzen.

Ein Film sagt vielleicht mehr als tausend Worte…. Schauen Sie sich einfach diesen Film an:

Heute Morgen wurde die #Senioren #APP auch für das Android – Smartphone von Google play veröffentlicht.

Forum-55plus – Die App für die Generation 55plus

Nachdem die App für das iphone vor einigen Tagen beim Apple STORE veröffentlicht wurde, wurde mit dem heutigen Tag die App auch für das Android Smartphone und windows smartphones freigeschalten.

App bei Goolge play store über die Internetanschrift:

auch die Anbindung an Internetseiten der sozialen Netzwerke FACEBBOK, twitter und google.plus.

App für die Generation 55plus – inklusive Videos

Darüber hinaus sind interessante Filme bei youtube zu den o.g. Themen direkt abrufbar.

Forum-55plus REGIONAL

Mit über 500 regionalen Seiten sind rund 260 Städte in allen Bundesländern angebunden. Die App wurde speziell für die 4 Zielgruppen der Generation 55plus:

– ab 55

– Rentenbeginners

– Rentner mit Handicap

– Live slowly

entwickelt.

Der weitere Ausbau wird in den kommenden Wochen erfolgen.

Mit dem heutigen Urteil des Bundesgerichtshof wurde eine Klausel die für #Girokontokarte und #Kreditkarten übliche Entgeltklausel die für das Ausstellen einer Ersatzkarte gilt, gekippt.

Banken dürfen für die Ausstellung einer Ersatz Girokarte bzw. Kreditkarte keine Gebühren erhaben.

Laut BGH gehöre die Ausgabe einer Ersatzkarte zumindest bei Verlust oder Diebstahl zu den gesetzlichen Pflichten einer Bank, für die ein Entgelt nicht verlangt werden darf.

Offen gelassen hat der BGH, ob für eine Ersatzkarte gezahlt werden muss, wenn eine Karte defekt ist oder sich der Name des Inhabers geändert hat.

Nach Ansicht der Verbraucherzentrale könne in diesen Fällen nichts anderes gelten. Denn in jedem Fall müssten die alten Karten beim Austausch auch gesperrt werden, um einen Missbrauch oder den Umlauf von mehr als einer Karte zu verhindern.

#BGH, #Urteil vom 20.10.2015, Az.: XI ZR 166/14, Pressemitteilung vom 20.10.2015

Eine neue APP-Entwicklung ist inzwischen nichts wirklich Neues, allerdings der Weg, Inhalt, Finanzierung und die Zielgruppe schon.

Heute ist eine neue #APP erschienen, die es in sich hat – speziell für #Senioren und der #Generation55plus entwickelt.

Forum-55plus – Die iphone App für Senioren

Heute wurde vom Apple APP Store eine besondere Applikation freigeschalten, speziell für die Generation 55plus, sowie alle Senioren und 55-plus-Unternehmen in Deutschland.

Forum-55plus APP Registerseite

Neben einem reichhaltigen Informationsangebot über:

Computer

iphone & ipads

Freizeit

Gesundheit

Soziales

Finanzen

Steuern

Recht

Wohnen

Sicherheit

und Pflege

Demografischer Wandel

Forum-55plus REGIONAL

bietet die App etwa eine Anbindung an über 500 regionale soziale Netzwerke bei FACEBOOK, twitter und google.plus.

Neben dem regionalen Posting von Nachrichten, gibt es z.B.: bei FACEBOOK die Anbindung an verschiedene regionale:

regionale schwarze Bretter

und regionale Cafe´s

Kleinanzeigenmarkt

Veranstaltungskalender

und einem einfachen anonymen Chatsystem

Darüber hinaus bietet die APP viele interessante Filme.

Ein weiterer Ausbau dieser APP ist in Planung und wird sicher auch der Zielgruppe sehr gefallen.

Finanziert wird diese APP aus Spenden.

Es lohnt sich diese APP auf dem iphone einmal zu testen.

Die iphone APP ist beim Apple STORE über den nachfolgenden Link kostenfrei herunterzuladen:

Eine schwere Krankheit oder auch ein Unfall kann das Leben völlig verändern: Betroffene Menschen büßen möglicherweise ihre Gesundheit ein, müssen im Beruf kürzer treten oder sogar ihre bisherige Tätigkeit aufgeben. Wie die Absicherung in diesem Fall aussieht, erklärt die Deutsche Rentenversicherung Nord in vielen Vorträgen zur Rente wegen Erwerbsminderung.

In Lübeck findet beispielsweise am 7. September 2015, um 16.30 Uhr bei der Deutschen Rentenversicherung Nord in der Auskunfts- und Beratungsstelle Lübeck, Ziegelstraße 150.

Die gesetzliche Rentenversicherung zahlt den Betroffenen entweder eine halbe oder volle Rente wegen Erwerbsminderung – je nach dem körperlichen Leistungsvermögen.

Wenn Versicherte weniger als drei Stunden täglich arbeiten können, wird die volle Erwerbsminderungsrente. Wer noch drei Stunden, aber doch weniger als sechs Stunden arbeiten kann, bekommt die halbe Rente. Findet sich allerdings kein Arbeitsplatz, gibt es sogar die volle Rente. Im Vortrag wird auch erklärt, wie lange eine Rente wegen Erwerbsminderung gezahlt wird, wann sich ein zusätzliches Einkommen auf die Höhe der Rente auswirkt und wann Versicherte mit Abschlägen rechnen müssen.

Die Veranstaltung dauert zwei Stunden und ist kostenlos. Interessierte melden sich bitte per Mail:beratungsstelle-in-luebeck@drv-nord.de oder telefonisch unter folgender Nummer: 0451485-25450, Fax 0451/485-25455 oder über das kostenlose Servicetelefon 0800/100048022 an. Eine Anmeldung ist erforderlich!