Dass die Rufe nach Kürzung des Bürgergeldes reinster #Populismus sind, kann man im wahren Wortsinn an fünf Fingern ablesen:

Jeder Finger steht grob für eine Bezugsgruppe des Bürgergeldes – und es wird schnell klar, dass es eben kein Arbeitsanreiz, sondern ein zusätzliches #Armutsrisiko für viele dieser Gruppen ist, wenn sie weniger bekommen.

Der kleine Finger steht für rund eine Viertelmillion #Kinder und #Jugendliche, die Bürgergeld beziehen, weil sie aus armen Familien kommen. Sie gehen also noch zur Schule – eine Kürzung treibt sie nicht in den Arbeitsmarkt.

Der Ringfinger steht für chronisch #Kranke oder Menschen mit schweren #Behinderungen; zusammen macht das rund 1,5 Millionen Menschen in Deutschland. Auch die wird eine Kürzung bloß ärmer machen.

Der Mittelfinger steht für die so genannten #Aufstocker (rund 1 Mio. in Deutschland); die gehen also bereits arbeiten, doch die Löhne sind so schlecht, dass sie zusätzlich Bürgergeld bekommen.

Der Zeigefinger steht für jene rund 700.000 Menschen, die unbezahlte #Fürsorge-Arbeit machen, als sich z.B. zu Hause um Kinder oder Verwandte kümmern. Meist, weil sie keine Betreuungs- bzw. #Pflegeplätze bekommen. Und wir wissen ja: Diese Situation wird sich mangels Personal künftig noch verschärfen.

Der Daumen steht für rund 1,6 Millionen Menschen (gerade mal 2% der Menschen in Deutschland), die arbeitslos sind, aber meist per Drehtür zwischen #Arbeitslosigkeit und #Niedrigstlohnsektor wechseln, darunter viele Saisonarbeitende. Sprich: Sie machen schlecht bezahlte Jobs, die aufgrund der Bedigungen kaum ein anderer will. Und haben auch keine großen Rücklagen. Auch sie trifft eine Kürzung des Bürgergeldes – ohne dass es einen Effekt auf den Arbeitsmarkt haben dürfte. (Die Eselsbrücke mit den Fingern habe ich übrigens aus dem #Deutschlandfunk, wo sie bereits erklärt wurde; ich finde sie sehr eingängig!)

Wir sehen also: Viele #Bürgergeld-Bezieher:innen sind noch gar nicht im Arbeitsmarkt bzw. kommen da auch (mangels Betreuung oder aufgrund von körperlicher Einschränkung) gar nicht so schnell rein.

Und trotzdem würde eine Bürgergeld-Kürzung sie alle treffen. Zeigt nur einmal mehr, wie gehässig und an der Realität vorbei sich FDP, aber vor allem auch Merz/Söder bzw. CDU/CSU in ihrem populistischen Klassen-Wahn an den Ärmsten der Gesellschaft abarbeiten. Widerlich. Und unwürdig für eines der reichsten Länder der Welt.

—————-/

Und dann gibt es Personen, die solche unwissenden und falschen Fakes posten, die einfach nur Hetze sind:

Fortführung dieses Hetz-Kommentars: „Niemand spricht davon, dass die Menschen, die Sie angesprochen haben, nicht unterstützt werden sollten. Es sollten einige unterstützt werden. Auch die älteren Menschen, deren Rente viel zu niedrig ist, oder alleinerziehenden Mütter, die anstatt den 3. Job anzunehmen, dadurch mehr Zeit mit ihren Kindern verbringen könnten. Es sollte allerdings besser deferenziert werden und nicht einfach allen das Geld auf dem Kopf werfen, das übrigens wir ganz normal arbeitende Menschen verdienen, die auch Familien, Kinder, alt werdende Eltern etc. haben. Es gibt genug Arbeit in Deutschland, auch Season- und Niedrigstlohnarbeit, die dann selbstverständlich finanziell unterstützt werden kann. Aber ertmal muss einer, der gesund und arbeitsfähig ist, arbeiten gehen.“

—-

Eine Antwort erübrigt sich auf solche Falschaussagen eigentlich. Trotzdem konnte ich es mir nicht verkneifen, darauf zu antworten:

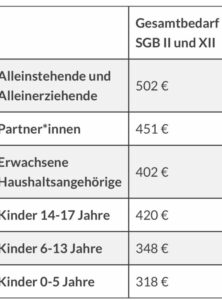

„Julia Weisberg an Ihrem Kommentar erkennt man, dass Sie #keine #Ahnung haben.

Grund:

Das Bürgergeld beträgt 502 €,

Kinder

0-5J.: 318 €,

6-13J.: 348€.

Und #Kindergeld wird angerechnet, also #nicht #zusätzlich gezahlt.

Die Angst vor Veränderung und das Festhalten an der bisherigen Form der Gewinnform

Von

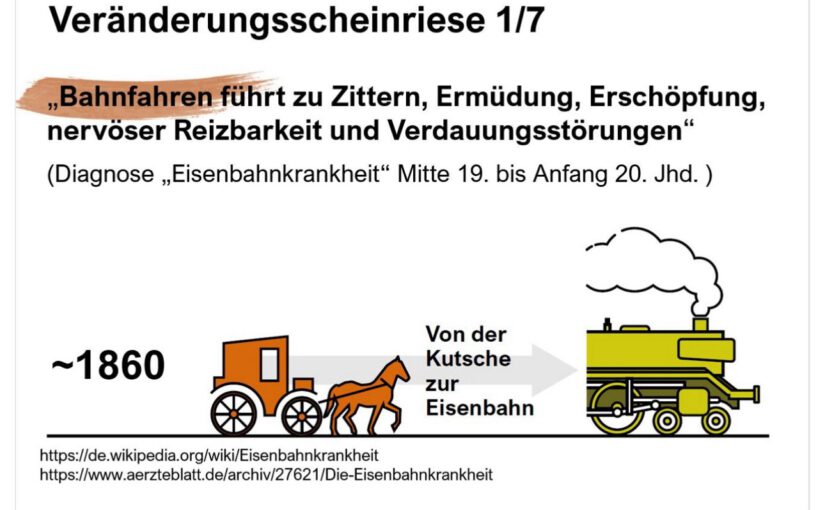

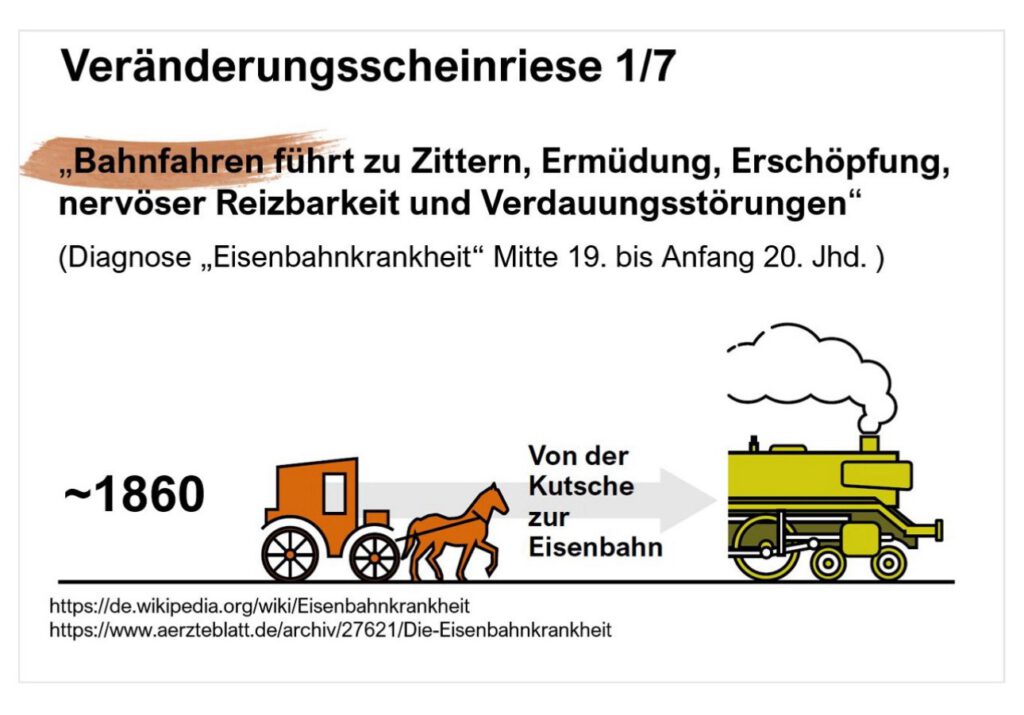

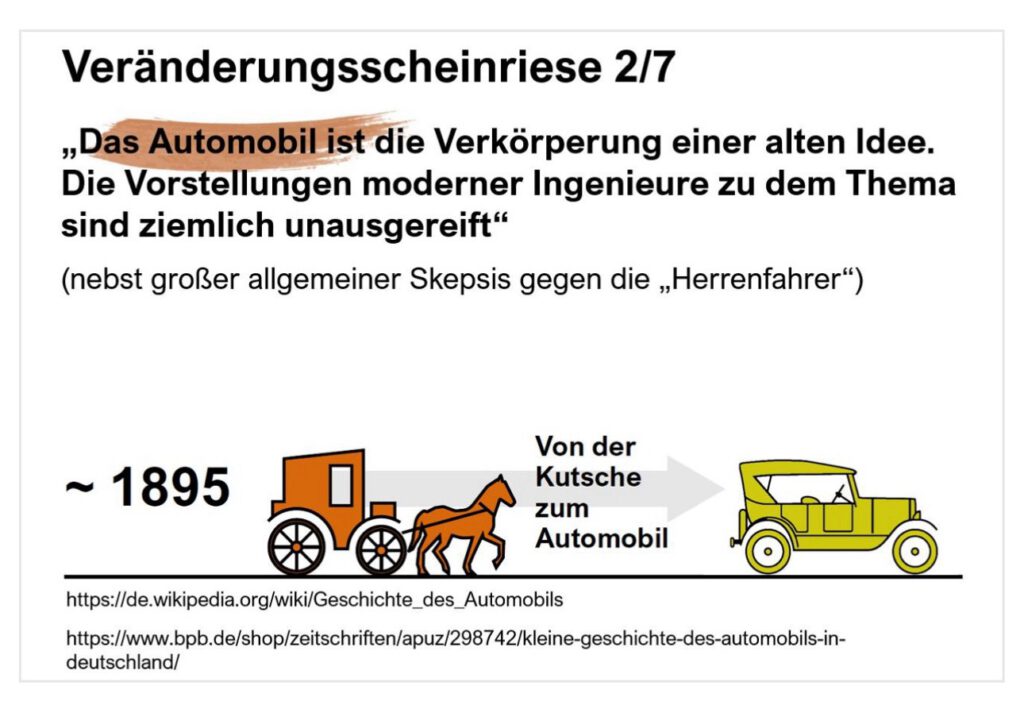

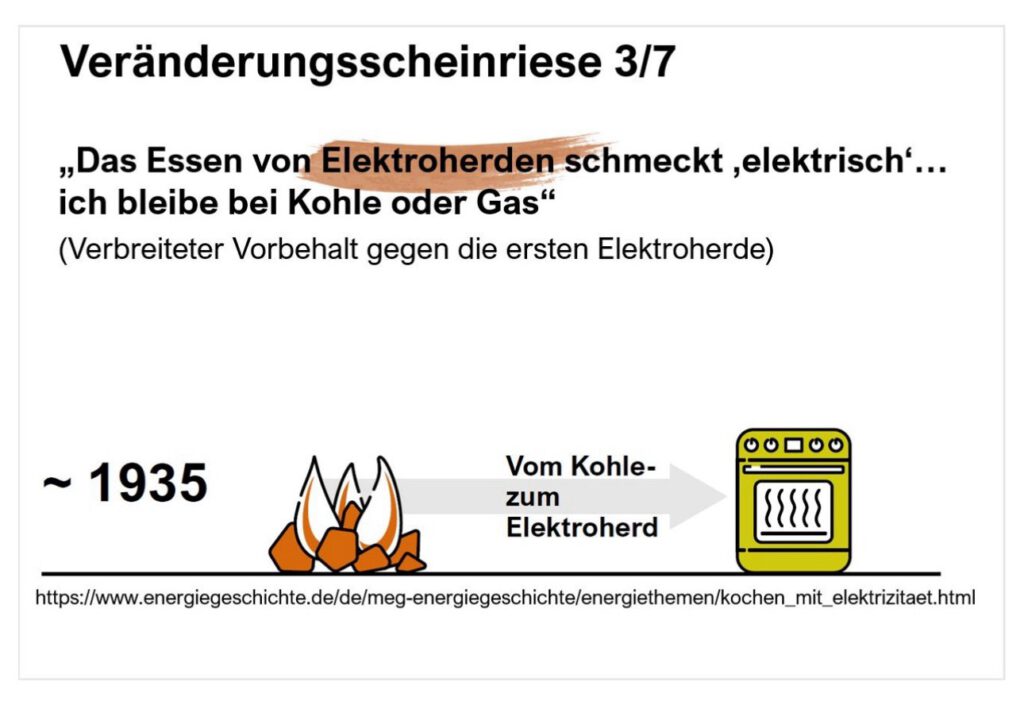

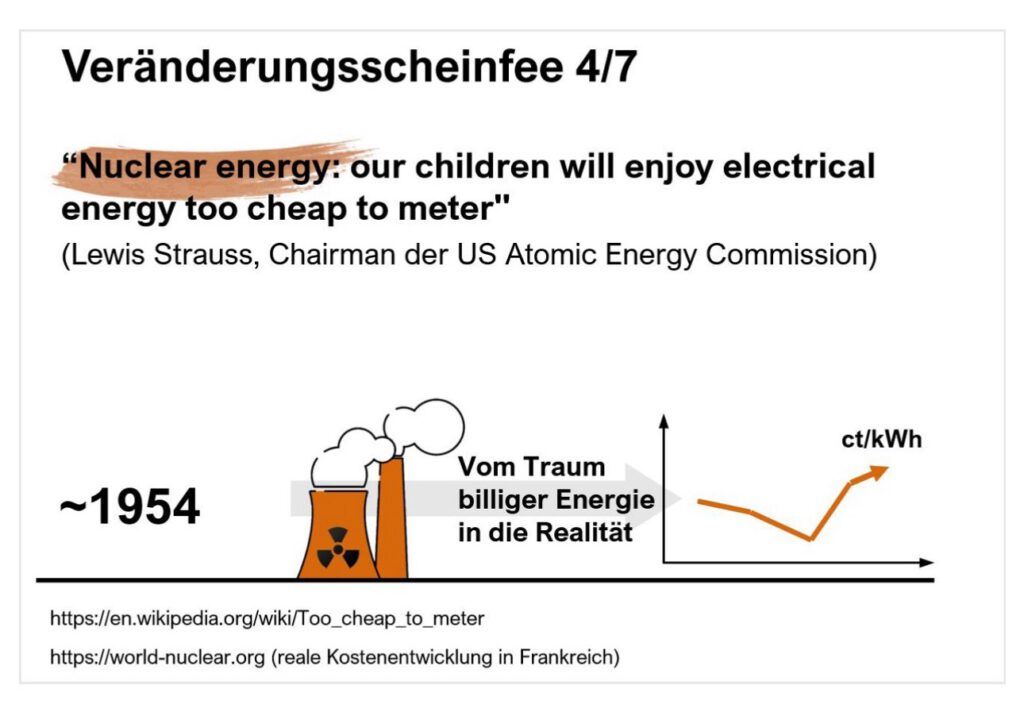

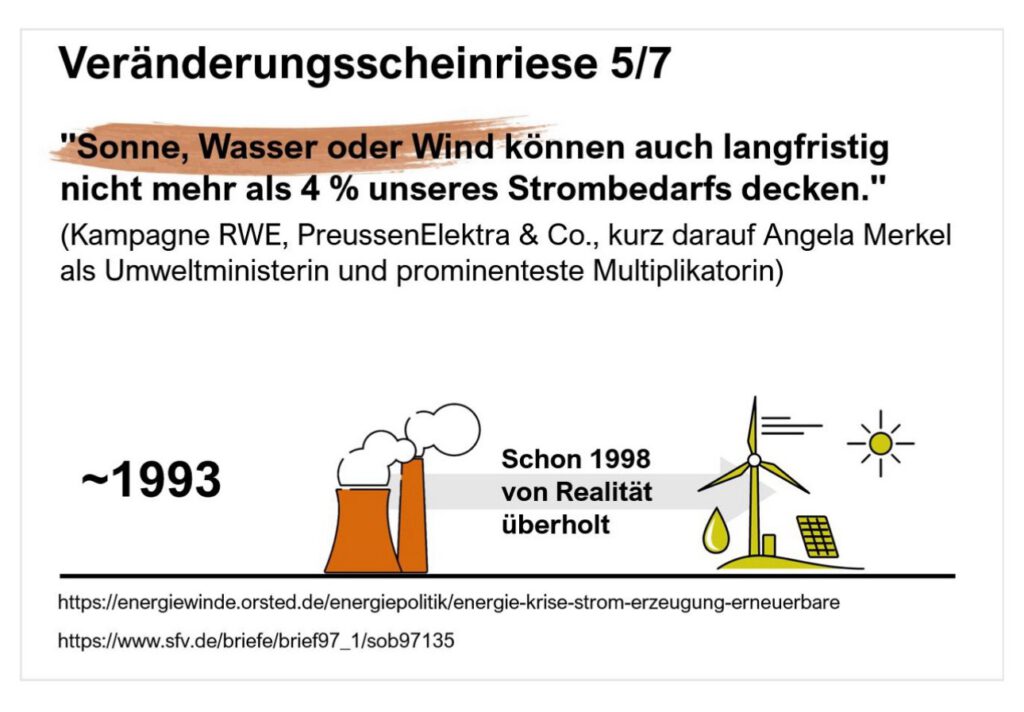

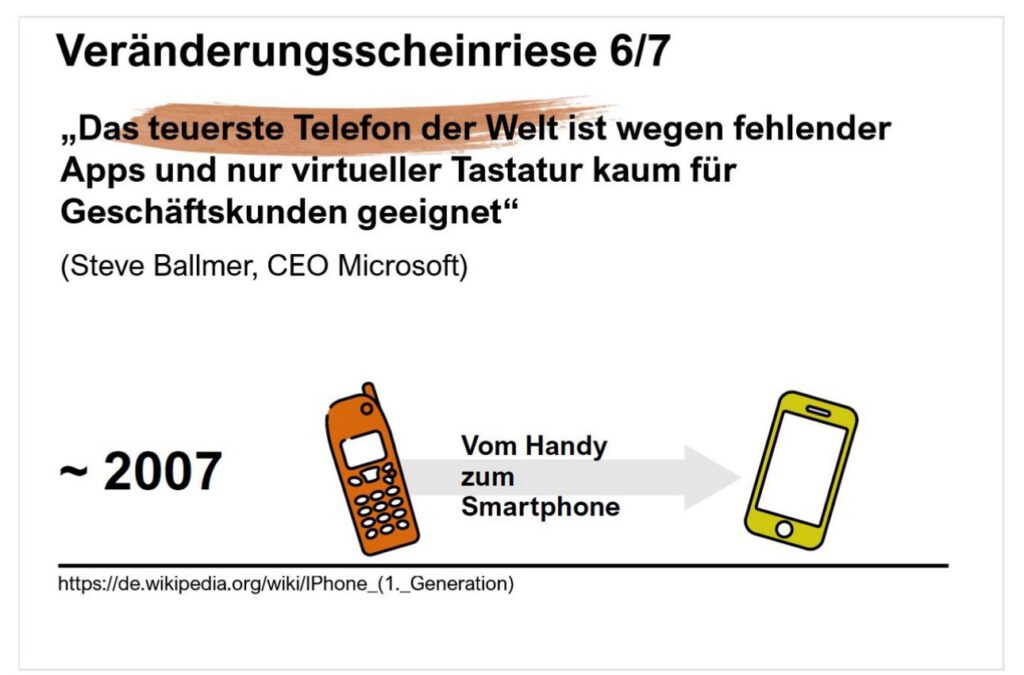

Kennen Sie den Scheinriesen von Jim Knopf und Lukas dem Lokomotivführer?

Mit Veränderungen verhält es sich oft ebenso: aus der Entfernung können sie riesig und bedrohlich wirken.

Doch je näher man kommt, desto kleiner und beherrschbarer werden sie. In der Rückschau schüttelt man dann bisweilen den Kopf. Denn statt Tod und Verderben bringt Herr TurTur oft ein besseres Leben oder einfach nur: Fortschritt.

Vorbehalte gab und gibt es bei jeder großen technischen oder gesellschaftlichen Veränderung. Und meist werden solche Vorbehalte geschürt und instrumentalisiert von denen, die vom Status Quo profitieren oder Veränderung grundsätzlich als Bedrohung statt als Chance betrachten.

Dass aber der Sound des Untergangs selbst bei einer so unübersehbar notwendigen und vorteilhaften Veränderung wie der Dekarbonisierung unserer Wirtschaft und Energieversorgung das Versprechen auf ein besseres Leben übertönt, überrascht mich immer wieder.

Dabei lehrt die Geschichte eigentlich, dass das so überraschend gar nicht ist. Sechs aus heutiger Sicht besonders bemerkenswert oder abstrus erscheinende Fehleinschätzungen und Vorbehalte haben ich in der Bilderstrecke zusammengestellt (kannten Sie schon die „Herrenfahrer“?).

Zugegeben: Dekarbonisierung als Gesamtwerk ist eine riesige Herausforderung. Sie scheint nicht nur so.

Aber jede Teilaufgabe ist lösbar und eine Chance für unsere Unternehmen und Gesellschaft. Zahlen, Markt- und Kostenentwicklungen der neuen Energietechnik zeigen alle in die richtige Richtung.

Weltweit werden Milliarden investiert und Märkte gemacht. Sonne, Wind und Batteriespeicher übererfüllen ihre Wachstums- und Kostensenkungsversprechen seit Jahren massiv. Nur eine Scheinfee konnte ihre Versprechen in den letzten Jahrzehnten nicht halten.

Wer mag nimmt daraus mit: Defätisten und Zukunftsverweigerer gab es schon immer. Neues Geschäft und damit wirtschaftliche Stärke ernten aber die anderen. Und es macht Sinn, zu denen gehören zu wollen.

P.S.: der Klimawandel ist leider ein Schweinzwerg, obwohl Viele ihn nicht dafür halten. Je näher die Auswirkungen des jetzigen 3 Grad-Kurses kommen, als desto monströser werden Alle diese erkennen.

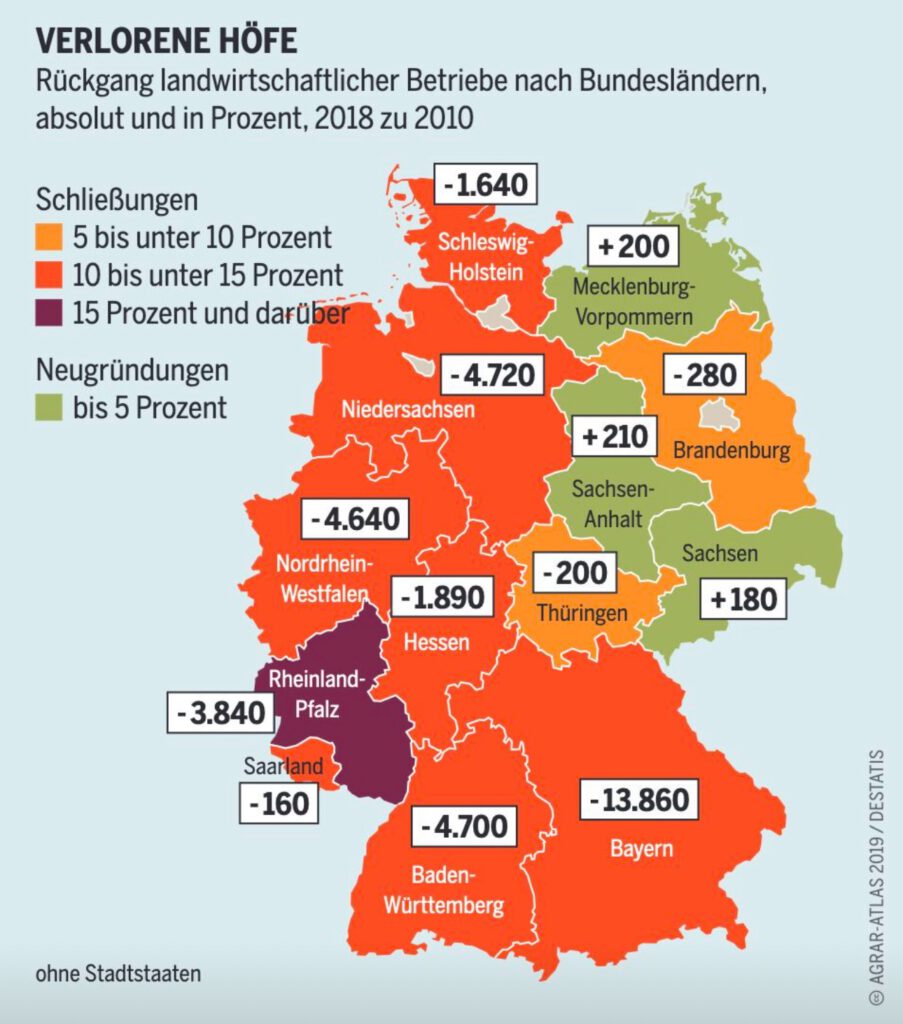

Weil gerade CDU und CSU meinen, sie wären die Partei der Landwirtschaft, weil sie sich gegen die Streichung der Subventionen für Agrardiesel stellen: Hier ein paar harte Zahlen und wieso die Politik von CDU und CSU vor allem eines fördert: Das Höfesterben inklusive Artenverlust.

➡️ Der Tropfen auf den heißen Stein Der Frust der Landwirtinnen über die Kürzung ist verständlich. Längst ist aus der bäuerlichen Gemeinschaft ein harter Kampf ums Überleben geworden, angetrieben von einem Ziel: Wachstum

☠️ Steigende Landpreise aufgrund von Spekulationen ☠️ Eine intensive Landwirtschaft ☠️ Große Lebensmittelhändler, die die Preise vorgeben ☠️ Die EU-Agrarpolitik (GAP), die aufgrund der CDU und CSU nicht reformierbar ist

Jetzt auch noch da anzusetzen, was dringend benötigt wird (günstige Energie für günstige Produktionen), führt zu Frust. Aber: Während sich CDU, CSU, Freie Wähler und der Bauernverband als natürlich Verbündete sehen, geht es hier um vielmehr als den Agrardiesel. Es geht um die Frage, welche Art der Landwirtschaft wir haben wollen.

—> Das Höfesterben

Von 2003 bis 2013 gingen in der EU 1/4 aller landwirtschaftlichen Betriebe in der Union ein. Immer weniger Betrieben besitzen immer mehr Fläche. Unternehmen mit über 100 Hektar Fläche machen nur 3 % aller EU-Agrarbetriebe aus, aber ihre Zahl ist in 10 Jahren um 16 % gestiegen. Sie nutzen 52 % der gesamten landwirtschaftlichen Nutzfläche.

Wo sich Großbetriebe ausbreiten, geht dies Hand in Hand mit weniger vielfältigen Anbausystemen und -produkten, mit intensiver Landwirtschaft und entsprechender Belastung der Umwelt.

Kleinbetriebe leiden meist an denselben Problemen: Die niedrigen Lebensmittelpreise decken kaum die Produktionskosten. Die Gewinne machen nicht die Produzentinnen, sondern vor allem die Verarbeitungs- & Handelskonzerne. Der aggressive Preiskampf ist tödlich für die kleinen Höfe.

—> Die Rolle der EU Seit 2003 erhalten Landwirtinnen von der EU Direktzahlungen pro Hektar. Das bedeutet, Landwirtinnen bekommen umso mehr Geld, desto mehr Land sie besitzen. Das fördert vor allem Großbetriebe. Denn: Mehr als 80 % der Direktzahlungen im Rahmen der GAP an die größten 20 % der Betriebe.

Etablierte Großbetriebe, die bereits viel Land bewirtschaften, verfügen entsprechend über mehr Kapital und haben damit die Möglichkeit, Kredite aufzunehmen und weiter Land hinzuzukaufen. Es bleiben für Kleinbetriebe kaum Alternativen.

An diesen Direktzahlungen hat sich in der letzten Reform kaum etwas geändert. Das EU-Parlament unter dem CDU-Verhandlungsführer verhinderte einen wirklichen Wandel, den die EU-Kommission wollte. Fun fact: Der Verhandlungsführer der CDU ist selbst Großbauer.

—> Das Artensterben Hinzu kommt: Diese intensive Landwirtschaft dezimiert die Artenvielfalt. Sie gilt als einer der Hauptgründe für den Verlust. Seit 1980 haben wir 50 % der Brutvogelpaare in der Landwirtschaft verloren, in wenigen Jahrzehnten große Mengen an Insektenbiomasse. Der Trend nach unten geht weiter.

Jeder Euro Ausgabe in Kernkraftwerke verkleinert die Investitionsmöglichkeit in erneuerbare Energie

Der neue #Unsinn zur #Atomkraft

„Das IPCC hat in einem Statement klargemacht: „Neu errichtete #Kernkraftwerke waren zu keiner Zeit wettbewerbsfähig und werden es auf absehbare Zeit auch nicht werden.““

Auszug Stern—>

„Politiker fordern die Renaissance der Kernenergie – weil nur sie das Klima retten könne. Welch ein Unsinn.

Es ist schon merkwürdig: Alle Jahre wieder kommt das Christuskind. Und alle Jahre wieder hauen Politiker oder andere vermeintliche Experten die Forderung raus, endlich zur Atomkraftzurückzukehren, weil angeblich nur sie unsere Klimaprobleme lösen könne.

Markus Söder argumentiert in diese Richtung, der CSU-Chef. Die CDU unter Friedrich Merz hat den Ruf nach Kernkraft gerade in den Entwurf für ihr Grundsatzprogramm aufgenommen.

Auch Michael Bröning, Politikwissenschaftler und Mitglied der SPD-Grundwertekommission, will eine Renaissance der Meiler. Er findet das deutsche Beharren auf den Atomausstieg „reaktionär“, wie er in einem stern-Essay schrieb. Man habe Scheuklappen auf und argumentiere viel zu moralisch – so sieht er es.

Was stimmt: Beim laufenden Klimagipfel in Dubaihaben 22 Länder aus vier Kontinenten eine Allianz für die Kernenergie ins Leben gerufen. Sie wollen die Kraftwerksleistung weltweit verdreifachen.

Als ein Beweis dafür, dass sie auf dem richtigen Weg sind, führt Politikwissenschaftler Bröning an, dass selbst Klimaaktivistin (und Ober-Moralistin) Greta Thunberg sich zur Kernenergie bekannt habe, weil sie das geringere Übel sei.

Das soll konsequente Klimapolitik sein?

Die Argumentation hat gewaltige Lücken.

Die Einordnungen von Unionspolitikern bis zu Wissenschaftlern wie Bröning sind gewagt bis falsch, vor allem wenn man die Lage ökonomisch analysiert.

Atomkraft macht weltweit laut der Internationalen Energie Agentur (IEA) etwa fünf Prozent der gesamten Energieerzeugung aus;

80 Prozent stammen noch immer aus fossilen Quellen.

Eine Verdreifachung der Kernenergie bis 2050 wurde diesen viel zu hohen Wert also nur um zehn Prozentpunkte auf 70 Prozent drücken. Soll das eine konsequente, von vielen gefeierte Klimapolitik sein?“

1. Ein Kilogramm Natururan liefert so viel Strom wie 16’000 Kilogramm Steinkohle oder 10’000 resp.7000 Kilogramm Gas

2. Beim Abbau des Urans entstehen gewaltige Mengen radioaktiv strahlender Abraum. Da für die Weiterverarbeitung des Uranerzes aggressive Chemikalien verwendet werden müssen, werden die Gewässer und Böden der Region zusätzlich mit Rückständen von Schwefelsäure, Quecksilber, Arsen und anderen Chemikalien kontaminiert.

3. Eine Tonne Gestein enthält im globalen Durchschnitt 2–4 Gramm Uran.

4. Ein gefährliches Zerfallsproduktdes Urans ist das EdelgasRadon, das farb- und geruchlos aus Aufbereitungsanlagen, Halden, Absetzbecken und Mülldeponien ebenso wie aus Bergwerkstollen entweicht, auch aufgelassenen. Ohne Abdeckung können aus Halden und Absetzbeckendauerhaft erhebliche Mengen Radon freigesetzt werden. Die Freisetzungsrate kann bis zu 10 Bqje Quadratmeter betragen.[35]

In ungenügend belüfteten Räumen oberhalb dieser Anlagen/Orte kann es sich ansammeln und bei einer langandauernden Belastung zu einem deutlich erhöhten Lungenkrebsrisiko führen (Schneeberger Krankheit). Die Internationale Agentur für Krebsforschung der WHO wie auch das Bundesamt für Strahlenschutzund die Strahlenschutzkommissionsehen es als erwiesen an, dass Radon auch schon in geringen Dosen signifikant Krebs auslöst. Ein Schwellenwert konnte nicht ausgemacht werden.[36][37] Das arbeitsmedizinische Maß der Radonbelastung im Uranbergbau ist der Working Level Month.

Die Zwischenlagerung kostet derzeit 0ber 1 Mrd. Euro, die vom deutschen Staat getragen wird und nicht im Strompreis eingerechnet ist.

Endlagerung

Im Mittel produziert ein AKW pro Jahr gut 30 Tonnen hoch radioaktiven Abfall. Bis zum geplanten Abschalttermin aller Atomkraftwerke in Deutschland werden nach Angaben des Bundesamtes für Strahlenschutz (BfS) insgesamt 10.550 Tonnen Schwermetall aus bestrahlten Brennelementen von Leistungsreaktoren anfallen.

Nach 200 000 Jahren ist die Radioaktivität auf das Niveau von Natururan abgesunken. Die radioaktiven Stoffe dürfen aber auch nach diesem Zeitraum nicht in grösseren Mengen in Nahrung oder Atemwege gelangen – ebenso wenig wie chemische Giftstoffe wie Blei oder Quecksilber.

Manche radioaktiven Abfälle zerfallen innerhalb weniger Jahre z.B. Krypton-85: Halbwertszeit 10,76 Jahre. Andere radioaktive Gifte hingegegen weisen extrem lange Halbwertszeiten auf: z.B. Jod-129: Halbwertszeit 17000000 Jahre. Ins Endlager kommt ein „Cocktail“ aus vielen verschiedenen radioaktivenAbfallstoffen.

Wäre eine neue Generation – Dual-Fluid-Reaktor unschädlicher?

Der Testreaktor soll bis 2026 in den Betrieb gehen. Bekannt ist jetzt schon, dass dieser radioaktive Abfall extrem radioaktiv ist und über mindestens 300 Jahre gekühlt werden muss.

Urteile der Woche gegen Julian Reichelt, Frank Alfred P., DieBasis und Querdenker-Ärztin

Urteile der Woche haben es wieder in sich: Reichelt wieder wegen Lügen zu einer Gegendarstellung verurteilt, Querdenkerin Javid-Kistel verhaftet, Querdenker-Politiker muss 500 € pro Lachsmiley zahlen und der in der Pandemie radikalisierte Ratingen-Bomber bekommt lebenslänglich.

„Es gibt nicht nur immer mehr Prozesse gegen Demokratiefeinde – es gibt auch immer mehr Urteile, z.B. gegen Julian Reichelt. Die Abgrenzung, wer „Querdenker“, Rechtsextremist, Antisemit, Reichsbürger oder alles gleichzeitig ist, fiel immer schwieriger. Am Ende wählen die meisten ohnehin die rechtsextreme AfD oder stehen ihr ideologisch zumindest nahe. Die Übergänge verflossen immer weiter. Zugleich haben viele der Verurteilten auch deutliche Schnittmengen mit anderen demokratiegefährdenden Gruppen, sodass wir uns entschlossen haben, die „Querdenker“-Urteile umzubenennen. Letzte Woche berichteten wir u.a. darüber, dass Kriminalität unter (auch ehemaligen) AfD-Mitgliedern stärker vertreten ist, als die AfD von sich selbst zugeben will:

1. RATINGEN-BOMBER MUSS LEBENSLANG IN HAFT

Wir sehen es als unsere Aufgabe, die extremistischen Pandemie-Leugner als das darzustellen, wie sie sind: orientierungslose Menschen, die sich zu Extremen hingezogen fühlen, um dort eine neue Identität und Zugehörigkeit zu finden und um Anerkennung zu erhalten. Aufzeigen, dass ebenso Reichsbürger wie Querdenker gefährlich sind und sich nicht an Gesetze halten (wollen). Und inzwischen regelmäßig die Konsequenzen ihres Handelns lernen.

Im Mai wurden mehrere Polizeibeamte und Rettungskräfte Opfer eines offenbar hasserfüllten Mannes aus Ratingen, als sie sich ernsthaft besorgt auf den Weg in seine Wohnung machten. Anlass war eine Meldung einer Hausverwaltung, die sich Sorgen machte, da sein Briefkasten überquoll. Gefahr war in Verzug und die Rettungskräfte wollten Menschenleben retten.

Knapp ein halbes Jahr nach der schrecklichen Tat musste er sich vor Gericht verantworten. Reue zeigte er nicht, stattdessen soll er vereinzelt geschmunzelt haben, als die Tat und dessen Folgen erläutert wurden. Unmittelbar nach der Tat hatte er bereits Polizeibeamten den Mittelfinger gezeigt. Wohl auch, um seine Ablehnung gegen den Staat zu zeigen. Im Prozess bescheinigte ein Psychiater, dass Frank P. sich in der Pandemie zu Verschwörungsmythen hingezogen gefühlt und sich zusehends radikalisiert habe. Das Jobcenter sei zudem ein „Werkzeug des Teufels“ gewesen, ebenso wie Impfungen.

Das Gericht verurteilte ihn schlussendlich zu lebenslanger Haft und stellte zusätzlich die besondere Schwere der Schuld fest. Es ist fraglich, ob er jemals wieder zurück in die Freiheit kehren wird. Die Opfer zumindest haben lebenslänglich unter den Folgen der Verletzungen zu leiden, diesen Schaden wird niemand „ersetzen“ können. Die „Querdenker“-Urteile werden solche grausamen Taten nicht verhindern können. Wir können aber gemeinsam dafür kämpfen, dass stochastischer Terror effizient bekämpft wird, wenn wir Straftaten egal aus welcher Szene nicht mehr tolerieren, sondern konsequent zur Anzeige bringen. Dass die Anzeigen etwas bringen, zeigen wir euch jede Woche erneut mit den Urteilen.

2. DREI LACHSMILEYS KOSTEN DIEBASIS-VORSITZENDEN 1.500 €

Die Querdenker-Partei „dieBasis“ hat vor Gericht eine Niederlage erlitten, wie sie selbst berichten. René Quarda, Landesvorsitzender in NRW, solle nun 1.500 € Geldstrafe zahlen. Hintergrund sei, dass er auf Facebook ein „satirisch gemeintes“ Fahndungsplakat von Politikern mit drei Lachsmileys kommentierend weitergeleitet haben soll. Regierungspolitiker wurden darauf als Kriminelle dargestellt.

Nach Ansicht des Gerichts erfüllen die drei Smileys zusammen mit dem regierungskritischen Plakat den Tatbestand der Beleidigung von Personen des politischen Lebens nach § 188 StGB. Das macht dann pro Emoji umgerechnet 500 €. Ein teurer „Spaß“, der gar keiner war, sondern die demokratiefeindliche Ideologie ausdrückt. Quarda wurde bereits im August 2023 vom Amtsgericht Viersen verurteilt, ging jedoch in Berufung. Das Landgericht Mönchengladbach folgte aber der Auffassung der vorherigen Instanz und sah den Tatvorwurf ebenfalls als erwiesen an.

Letzte Woche wurde Verschwörungsideologe Julian Reichelt (früher bei BILD, jetzt beim noch rechtsradikaleren NIUS) erneut verurteilt. Erst Mitte November wurde er wegen des Verbreitens von Fake News über die Bundesregierung verurteilt. Im Videobeitrag zum Thema „Was wirklich hinter ‚Seenotrettung‘ steckt“, verbreitete Reichelt dann falsche Behauptungen u.a. über die Einnahmen des Vereins Mission Lifeline. Der Verein hatte Angst, dass wegen Reichelts falscher Behauptung Spendende annehmen könnten, dass ihre Spenden gar nicht benötigt würden. Die langfristige Finanzierung der Seenotrettung sei dadurch gefährdet.

Das Landgericht Berlin gab dem Verein Recht und forderte Reichelt auf, die entsprechenden Stellen unkenntlich zu machen, sowie eine Gegendarstellung zu veröffentlichen, die die Falschbehauptung richtigstellt. Diese Gegendarstellung soll nach Aussage des Gerichts in derselben „effekthascherischen“ Aufmachung daherkommen, wie seine sonstigen Beiträge. Dieser muss übrigens mindestens genauso lange veröffentlicht werden, wie das Video mit den Fake News verfügbar war. Der Serien-Lügner und Hetzer Reichelt wurde damit schon wieder enttarnt.

4. QUERDENKERIN CAROLA JAVID-KISTEL IN DER SCHWEIZ FESTGENOMMEN

Die Göttinger Staatsanwaltschaft hatte einen europäischen Haftbefehl gegen Dr. Carola Javid-Kistel, Querdenkerin und Ärztin, beantragt, den es so auch gab. Javid-Kistel wurde in der Pandemie bekannt dadurch, dass sie unzählige Maskenatteste und Unimpfbarkeitsbescheinigungen ausgestellt hatte. Dies rief zu Recht die Ermittlungsbehörden auf den Plan und es gab mehrere Durchsuchungen in ihrer Praxis in Duderstadt. Neben der Tatsache, dass sich ihr eigener Sohn gegen Corona hat impfen lassen, wohl ihre größte Niederlage – bis zu dieser Woche.

Die Ärztin Dr. Carola Javid-Kistel sprach zudem im Zusammenhang mit der Corona-Schutzimpfung von einem „Genozid“ und rief zum Sturz der Regierung auf. Das wirft die Frage auf, warum sie überhaupt noch Patienten behandeln durfte. Im Februar 2022 wurde bekannt, dass gegen sie ermittelt wird. Im März 2022 erfuhr man, dass sie sich in Mexiko „im Urlaub“ befände, aber aufgrund einer „PTBS“ verursacht durch „die Pandemiepolitik des deutschen Staates“ (sinngemäß wiedergegeben) nicht nach Deutschland einreisen könne. Bei mehreren Maskenattest-Verfahren war sie als Zeugin geladen, erschien dort aber nicht. Sie sollte bereits vor 1,5 Jahren vor dem Amtsgericht Duderstadt zu einem Prozess erscheinen, befand sich aber in Mexiko. Ihr muss klar gewesen sein, dass sie sich damit in Gefahr begeben hätte, von den Behörden festgesetzt zu werden. Querdenker-Kanäle nannten den Aufenthalt in Mexiko hingegen „Zwangs-Exil“.

Was macht man dann also, wenn man ahnt, dass es einen Haftbefehl geben könnte und Reiner Fuellmich in Mexiko erst vor Kurzem abgeschoben wurde und nun in Göttingen in U-Haft sitzt, als er bei den Behörden einen neuen Pass beantragen wollte? Man reist rechtzeitig über die Schweiz ein, die ja nicht Teil der Europäischen Union sind. Doof nur, dass sie nicht berücksichtigt hatte, dass die Schweiz ein Auslieferungsabkommen mit Deutschland hat und europäische Haftbefehle dort ebenfalls vollstreckt werden. Gegen eine Zahlung von 30.000 € Kaution und einer Meldepflicht wurde sie bereits wieder freigelassen. Sollte sie nicht flüchten, erwartet sie wahrscheinlich zeitnah ein Prozess gegen ihre Person. Einen ausführlichen Bericht findet ihr bei t-online.de vom Autor Lars Wienand: „Querdenker“-Ärztin in der Schweiz verhaftet.

„Den AfD-Politiker aber trieb etwas anderes um – eine angebliche Flüchtlingswelle aus Hongkong. Möglicherweise drängten gewaltbereite Aktivisten ins Land, schrieb er in der Kleinen Anfrage, sie würden von dubiosen Organisationen unterstützt.

Keuters Besorgnis war erstaunlich. Von Januar 2016 bis Ende April 2021 hatte es nur acht Asylanträge aus Hongkong gegeben, vier wurden positiv beschieden. Und wenn ein Demokratieaktivist wie Joshua Wong einreiste, gab er friedlich Interviews und plauschte auf einer Party im Reichstagsgebäude mit dem damaligen Außenminister Heiko Maas. Glaubte Keuter wirklich, einem drängenden Problem auf der Spur zu sein?

Die Antwort auf diese Frage findet sich womöglich in Hunderten vertraulichen Chatnachrichten, die dem SPIEGEL vorliegen. Sie stammen von einem chinesischen Geheimdienstmann, der mit einem seiner Handlanger und Zuträger in Europa kommunizierte. Die Nachrichten legen nahe, dass Keuter nicht selbst auf die Idee gekommen war, die Kleine Anfrage zu stellen – sondern mutmaßlich im Auftrag einer fremden Macht agiert hat, für die die Demokratiebewegung in Hongkong tatsächlich ein drängendes Problem war: China.“

Der AfD ist anscheinend jedes Mittel recht, um die Demokratie in Deutschland zu unterwandern!

Der chinesische Konzern baut das derzeit größte Windrad. Eine erste Komponente ist fertig.

Übrigens: In bestimmten Höhen herrscht keine Windstille! Und Vögel gibts da dann auch keine mehr. Je höher, desto weniger Vögel sind anzutreffen.

Mingyang Smart Energy hat in seiner Fabrik in Shanwei in der Provinz Guangdong das #Turbinenhaus für die MySE 18.X-20MW vorgestellt. Die Windräder dieses Typs sollen eine Nennleistung von 18,X bis 20 Megawatt haben, die Rotoren sollen 260 bis 292 Meter groß sein, wie Mingyang über das soziale Netzwerk Linkedin mitteilte.

Das Windrad, das eine Weiterentwicklung des 14- bis 16-Megawatt-Plattform ist, soll bis zu 80 Gigawattstunden elektrischen Stroms im Jahr liefern. Es ist laut Mingyang „konzipiert für den weltweiten Einsatz in Regionen mit mittleren bis hohen Windgeschwindigkeiten“. Mingyang stattet diese Windturbine mit einer speziellen Technik aus, um Taifunen der Kategorie 17 zu widerstehen, das bedeutet Windgeschwindigkeiten von etwa 202 km/h bis 220 km/h.

Wer baut das größte Windrad?

Mingyang hatte die MySE 18.X-20MW Anfang des Jahres angekündigt. Derzeit liefern sich die Hersteller ein Rennen um die größten Windräder: Kurz zuvor hatte der chinesische Staatsbetrieb China State Shipbuilding Corporation (CSSC) bekanntgegeben, ein 18 -Megawatt-Windrad zu bauen. Der chinesische Hersteller Dongfang und der US-Konzern General Electric arbeiten ebenfalls an Windrädern in dieser Leistungsklasse.

Größere Windräder bringen eine höhere Leistung, weshalb die Hersteller immer größere Rotoren bauen. Zudem sind sie im Vergleich günstiger: Einen 1-Gigawatt-Windpark aus den 18-Megawatt-Anlagen statt aus 13-Megawatt-Anlagen zu errichten, würde die Baukosten um 120.000 bis 150.000 US-Dollar pro Megawatt senken, erklärte Mingyang Anfang des Jahres.

Mingyang plant schon weiter: Im Oktober kündigte das Unternehmen eine 22-Megawatt-Windturbine an.

So ähnlich wurden die Konservativen 1932 zu Handlangern der NSDAP was 1933 zur finalen Machtergreifung der NSDAP führte.

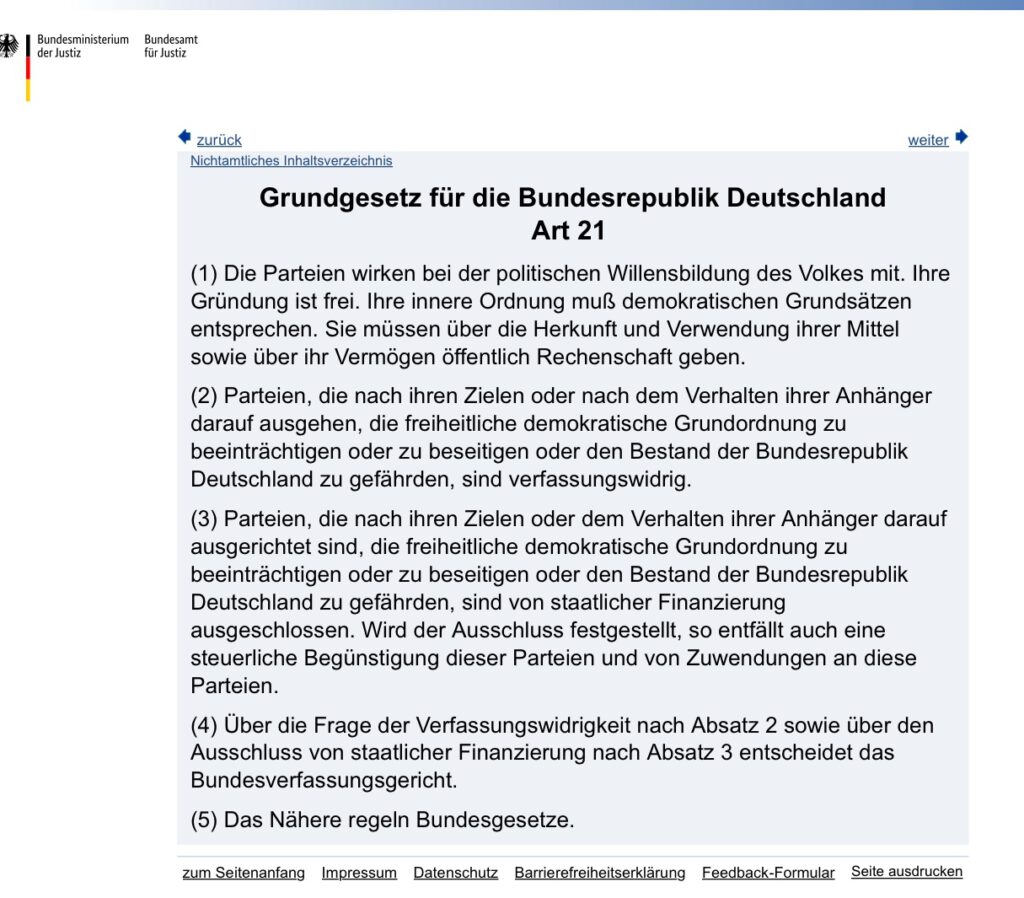

Stattdessen sollte der Bundestag, der Bundesrat oder die Bundesregierung einen Antrag auf Verbot der AfD beim Bundesverfassungsgericht stellen. Dies können nur diese Institutionen ausführen, wobei es hierzu nur eine der Genannten bedarf. Dies ist in unserem Grundgesetz Art. 21 so vorgesehen für gesichert rechtsextreme Parteien die darauf hinarbeiten unsere freiheitlich demokratische Grundordnung zu beseitigen und das Potential dazu haben. Ich sehe beim aktuellen Stand der Fakten eine große Wahrscheinlichkeit, dass das Urteil des Bundesverfassungsgericht entsprechend ausfallen könnte.

Hierzu noch ein paar Fakten, in der Hoffnung, dass dies doch einmal auch gelesen wird bevor darauf kommentiert wird. Dies wäre wichtig in unserer Zeit der faktenbefreiten Parolen.

(Nicht auf dem Boden des Grundgesetzes; Warum die AfD als rassistische und rechtsextreme Partei einzuordnen ist)

Wenn man nur soviel Energie darauf verwenden würde diese Sachen wirklich zu lesen und darüber nachzudenken, anstatt zu betonen, dass die AfD demokratisch gewählt wird und man somit demokratisch mit ihnen umgehen muss. Nach dieser Argumentation wird sich 1933 auf jeden Fall wiederholen. Und um genau dies zu verhindern wurde GG Art. 21 geschaffen um das Volk zu überstimmen wenn eine Gefahr für unsere Demokratie droht. Ist dies nicht einer der Gründe für unsere parlamentarische Demokratie?

Wussten Sie schon, dass Hitler nicht einmal viele Stimmen benötigte zur Machtergreifung? „Bei der Reichstagswahl im November 1932 hatte die NSDAP 33,1 % der Stimmen erhalten“; Quelle: Wikipedia, oberhalb

Haben Sie das schon einmal aus dieser Perspektive betrachtet?

Ich hoffe damit eine Diskussion zu starten die auf Fakten basiert und bitte darum faktenbefreite Parolen wegzulassen. Danke.

Gerne können Sie selbst Dr. Markus Söder auch mitdiskutieren. Oder vermeiden Sie es lieber direkt mit dem Volk zu diskutieren? Wenn man es genau nimmt sind Sie unser Angestellter und sollten durchaus antworten (ich bin aus Bayern, sozusagen Bio-Bayer um mal AfD-Sprech zu bemühen). Oder habe ich das falsch verstanden?

Ich bitte darum meinen Beitrag zu teilen. Wir müssen lauter und sichtbarer werden. Danke.

Nachtrag: Zitat aus Wikipedia, Quelle oberhalb, Adolf Hitler, 1930: „Die Verfassung schreibt uns nur die Methoden vor, nicht aber das Ziel. Wir werden auf diesem verfassungsmäßigen Wege die ausschlaggebenden Mehrheiten in den gesetzgebenden Körperschaften zu erlangen versuchen, um in dem Augenblick, wo uns das gelingt, den Staat in die Form zu bringen, die unseren Ideen entspricht.“

LINk —>

CSU-Chef: Söder gegen AfD-Verbot – Bundesweite Einstufung als gesichert rechtsextrem „würde helfen“

Was die #CDU mit ihrem Parteiprogrammentwurf will, ist die Vergangenheit wiederzubeleben. und zwar in eine Zeit, als die CDU noch keine moderne zeitgemäße Partei war.

Dahinter bewegt sich jedoch nicht nur ein uralter Konservstismus, sondern auch der Weg zum Cash. Unabhängig davon, welche Lasten die CDU den kommenden Generationen auferlegt.

Die CDU hält an der Schuldengrenze fest und behauptet, dass damit die nachfolgende Generation weniger Schulden hätte. ist das denn wirklich der Fall?

Falsch. Denn Schuldenbegrenzung hatte die CDU ja schon früher vollzogen und damit einen erheblichen Rückstau gebildet: Brückenrenovierung, Infrastrultur (Bahn, Autostraßen), keine Förderung von Solarunternehmen, minimale Investitionen in Bildung, sind nur ein paar Beispiele, wodurch nachfolgende Generationen durch die CDU zu leiden hat.

Kernkraftwerke wieder einzuführen bedeutet nicht nur jetzt eine höhere Belastung, sondern auch, die nachfolgenden Generationen eine erhebliche Last aufzubürden.

Zunächst führt die Reaktivierung von Atomkraft zu erheblichen Investitionen, die nur über einen minimalen Zeitabschnitt dann Strom produzieren.

Um diese Belastung zu strecken, wird wohl die Investmentbranche – z.B. #BlackRock mitmischen. Die Investments wird dann der Kunde und der Staat teuer bezahlen müssen.

Auch bestimmte Unternehmen, die im Übrigen auch im Portfolio von #BlackRock und #KKR vertreten sind, profitieren vom Wiedereinstieg von Kernkraft.

Für den Staat und letztendlich den einzelnen Bürger wird Atomkraft jedoch auch extrem teuer. Bereits jetzt schon werden jährlich über eine Mrd. Euro vom Staat durch die Zwischenlagerung fällig. Diese Mrd. sind nicht im Strompreis einkalkuliert, bezahlt aber letztendlich jeder Bürger über die Steuern.

Und dieser Betrag ist nur für die Zwischenlagerung! Sofern irgendwann ein Endlager einmal gefunden werden sollte, entstehen für das Endlager Kosten über mindestens 21.000 Jahre; eher noch länger.

Nun gibt es in der Atomlobby das Gegenargument, dass #Dual-Fluid-Reaktoren den alten Atommüll wiederverwerten können und dieser Atommüll dann sogar eine kürzere Zeit strahlt.

Dies ist eine #Halbwahrheit, eigentlich eher ein Fake. Zum einen kann nicht alles in einem #Dual-#Fluid-#Reaktor wiederverwertet werden, zum anderen strahlt dieser Abfall 300 Jahre extrem und muss 300 Jahre gekühlt werden.

Man hat also dann etwa 80% alten Atomabfall und 20% #DualFluidReaktor-#Abfall.

Man verschärft die Gefahren also für 300 Jahre auf das Äußerste und muss extrem viel Energie zur Kühlung aufwenden.

Eine eierlegende Wollmilchsau ist damit nicht gefunden. Es ist eine extreme Beladung aller Generationen. Zum Gewinn von Friedrich Merz, BlackRock & Co.

——-

Werner Hoffmann – Ein Demokrat der Mitte, der alle demokratischen Parteien in den letzten 44 Wahljahren schon gewählt hatte.

Alle Parteien, außer links- und rechtsextremistisch (also niemals PDS, Linke, Republikaner, AfD).

Denn diese extremen Parteien wollen Anarchie und Chaos. Sie zerstören den sozialen Frieden.

Die #CDU ist durch #Pro-#Atomkraft der Steigbügelhalter von #KKR und #BlackRock ganz im Sinne von #Friedrich #Merz. Merz ist aus meiner Sicht ein #eiskalter #Rechner und ich kann mir ganz gut vorstellen, dass er später wie #Gerhard #Schröder den Weg zurück zu #BlackRock einschlägt bzw. einem adäquaten Unternehmen (oder eines seiner Kinder).

Einen interessanten Artikel hierzu gab es in Zeit. de

Unsere Zukunft liegt im Gestern! Das könnte der neue Slogan der #CDU sein. Die ewig gestrigen haben eine Rückkehr zur #Atomkraft in Ihr Grundsatzprogramm aufgenommen.

Die CDU ist fest davon überzeugt Deutschland könnte „zurzeit nicht auf die Option Kernkraft verzichten“. Ähm? Ist euch schon mal aufgefallen, dass Deutschland das schon macht, weil Ihr das so wolltet?

Die CDU hat dabei #AKW der 4. Und 5. Generation und Fusionskraftwerke im Blick. Zudem will die CDU das Deutschland das erste Fusionskraftwerk baut.

Experten warnen: Zuviel LSD führt zu Realitätsverlust! Sorry aber diese Meldung zwingt einen dazu, dass man zuerst an exzessiven Drogenkonsum denken muss.

Darüber das AKW unwirtschaftlich sind und erst kommen wenn es zu spät ist usw., steht genug in dem verlinkten Artikel, der sehr lesenswert ist.

Nachdem #Kemmerich vor vier Tagen stolz verkündete, dass seine #FDP zusammen mit Stimmen der #CDU und #AfD (🙄) im Thüringer Landtag eine Änderung des Waldgesetzes durchgesetzt hat, die zukünftig den Bau von #Windenergieanlagen (#WEA) in Thüringens Wäldern erschweren wird, entbrannte im Kommentarbereich eine lebhafte Diskussion.

Ich möchte nicht auf alle Kommentare eingehen (insb. die Ad-hominem-Argumente blende ich jetzt mal aus), aber zwei zentrale Punkte möchte ich gerne etwas genauer beleuchten:

1. Bis 2035 sollen laut EEG (das ist ein Gesetz btw) in Deutschland 157 GW Windenergieleistung installiert sein. Dazu werden 2 % der Fläche Deutschlands für WEA benötigt. Aktuell sind allerdings erst ca. 0,8 % der Landesfläche entsprechend ausgewiesen.

Bedeutet das jetzt, dass tatsächlich eine riesige Fläche (357.592 km² x 0,02 = 7.152 km² oder ca. 1.000.000 Fußballfelder) für WEA auf immer und ewig versiegelt und somit der Natur entzogen sein wird?

Natürlich nicht, denn „von den 2 % der Landesfläche, die der Windenergie zur Verfügung stehen sollen, werden wiederum nur 2 % real mit Anlagen überstellt.“ (KNE)

Es handelt sich also nur 0,04 %, die dauerhaft versiegelt sein werden – der Rest würde weiterhin ohne Einschränkungen für die größtenteils land- und forstwirtschaftliche Nutzung zur Verfügung stehen. 0,04 % sind nebenbei nur noch 143 km² oder ca. 20.000 Fußballfelder. Das hört sich zwar immer noch nach viel an, ist aber beispielsweise im Vergleich zur Versieglung durch Verkehrsflächen äußerst gering (17.880 km² oder ca. 2.500.000 Fußballfelder). Nicht WEA führen zum Verlust von Waldflächen, sondern die Folgen des Klimawandels.

2. Der zweite Punkt betrifft die #Biodiversität. Es stimmt, dass es zu Tierschlag durch WEA kommt. Das ist tragisch, kann aber bereits im Rahmen der Raumplanung (Standortwahl, Anordnung usw.) reduziert werden. Was oft aber ausgeblendet wird, ist der Zusammenhang zwischen Klimawandel und Biodiversitätsverlust. In den letzten 50 Jahren gab es in einigen Regionen schon einen Artenrückgang von bis zu 60 %, Biologen sprechen bereits vom 6. Massensterben. Neben der Intensivierung der landwirtschaftlichen Nutzung, den damit einhergehenden Flächenverlusten und der Verschmutzung durch Rückstände von Chemikalien aus der Produktion und dem Einsatz in der Land- und Forstwirtschaft ist vor allem der #Klimawandel für die Verluste ursächlich.

Und der Einfluss des Klimawandels auf die Biodiversität steigt exponentiell: Mit jeder weiteren Überschreitung des 1,5-Grad-Ziels werden die Auswirkungen auf die Biodiversität katastrophaler – beginnend mit 100 % Verlusten in einigen Regionen bei + 2°C und „Kahlschlag“ bei > 4°C.

Das ist aber nicht alles an schlechten Nachrichten, denn die Nahrungsmittelproduktion wird genauso stark zurückgehen, wie gleichzeitig das menschliche Sterblichkeitsrisiko steigen wird (#IPCC, AR6).