Ein Beitrag von

Werner Hoffmann – Unabhängiger Rentenberater (RDG)

——-

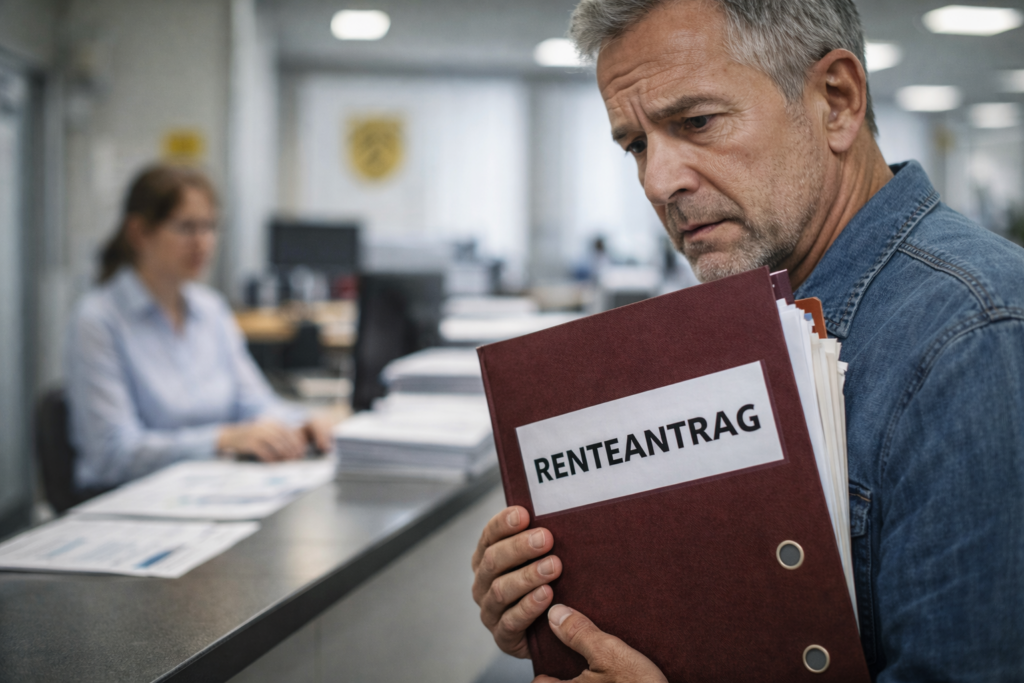

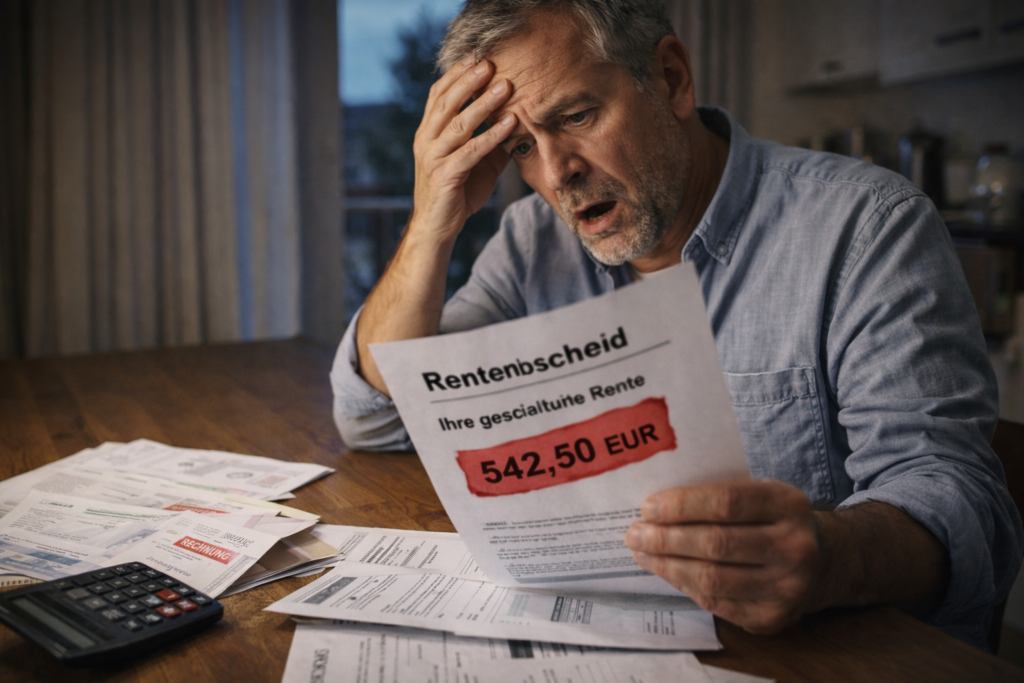

Viele Versicherte kümmern sich erst sehr spät um ihre Rente. Dabei sollte ein Rentenantrag möglichst früh vorbereitet und rechtzeitig gestellt werden. Noch wichtiger ist jedoch: Ein Rentenantrag darf niemals unüberlegt erfolgen.

Häufig werden Unterlagen einfach bei der Deutschen Rentenversicherung eingereicht oder mit Unterstützung von Gemeinden aufgenommen. Diese Hilfe ist organisatorisch sinnvoll. Eine strategische rentenrechtliche Prüfung findet dort jedoch in der Regel nicht statt.

Wichtig zu wissen: Sachbearbeiter bei Versicherungen, Ämtern, Gemeinden, Versichertenälteste oder Mitarbeitende der Deutschen Rentenversicherung leisten keine Strategieberatung. Sie helfen bei Antragstellung und Kontenklärung. Fragen wie „Welche Gestaltungsmöglichkeiten habe ich?“ oder „Welche Entscheidung wirkt sich langfristig auf meine Rente aus?“ gehören nicht zu ihrem Aufgabenbereich.

Ein klassisches Beispiel sind Kindererziehungszeiten. Diese werden grundsätzlich der Mutter zugeordnet, können aber durch gemeinsame Erklärung anders verteilt werden. Eine solche Entscheidung sollte niemals ohne Prüfung getroffen werden. Kindererziehungszeiten erhöhen nicht nur die spätere Rente, sondern können auch rentenrechtliche Wartezeiten beeinflussen.

Dabei ist zu unterscheiden: Für die Wartezeit von 35 Jahren zählen alle rentenrechtlichen Zeiten, also auch sogenannte Berücksichtigungszeiten wegen Kindererziehung.

Bei der Wartezeit von 45 Jahren gelten dagegen deutlich engere gesetzliche Voraussetzungen. Hier zählen insbesondere Pflichtbeitragszeiten aus Beschäftigung oder Selbstständigkeit sowie bestimmte gleichgestellte Zeiten. Eine pauschale Anrechnung von Berücksichtigungszeiten erfolgt hier nicht.

Hinzu kommt: Treffen Berücksichtigungszeiten mit bestimmten anderen Zeitarten zusammen – etwa längeren Zeiten mit Bürgergeldbezug oder freiwilligen Beiträgen ohne gleichzeitige Pflichtbeiträge – kann dies Auswirkungen auf das Erreichen der 45-jährigen Wartezeit haben. Genau solche Zusammenhänge sind vielen Versicherten nicht bewusst.

Auch die Zuordnung von Kindererziehungszeiten sollte strategisch geprüft werden. Werden sie einer Person gutgeschrieben, die bereits über der Beitragsbemessungsgrenze verdient hat, entsteht häufig kein zusätzlicher Rentenvorteil. Beim Partner können dieselben Zeiten dagegen entscheidend sein. Deshalb sollten immer beide Versicherungsverläufe gemeinsam betrachtet werden.

Selbst scheinbar positive Nachweise können Nachteile bringen. So können bestimmte schulische Zeiten oder Ausbildungszeiten in einzelnen Fällen die Bewertung anderer Zeiten verändern und dadurch die spätere Rente sogar mindern.

MERKE: Vor der Beantragung der Rente eine Beratung mit einem UNABHÄNGIGEN RENTENBERATER!

——

Achtung: wegen der Übertragung der Kindererziehungszeit beachten, dass die nur in bestimmten Ausnahmesituationen geht!

ONLINE, TELEFONISCH

ODER bei Ihnen zu Hause

Jetzt direkt anrufen:

Jetzt direkt anrufen: oder über WhatsApp

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren

#Rentenberatung #Stuttgart #Rentenantrag #Altersvorsorge #DeutscheRentenversicherung

Quelle: https://rentenberater.blog/rente-fruehzeitig-beantragen-aber-bitte-nicht-blind-handeln/