„In Sachsen soll der Wald jetzt Windrädern weichen“ – so lautete die reißerische Schlagzeile, mit der die BILD-Zeitung jüngst Stimmung gegen die Energiewende machte. Auf 150 Hektar sollen 24 Windräder und Solarmodule entstehen – das entspreche rund 250 Fußballfeldern, schreibt das Blatt dramatisch.

Was dabei verschwiegen wird: Der Anteil dieser Fläche an Sachsens Wald beträgt gerade einmal 0,03 %. Gleichzeitig frisst der Braunkohletagebau über 20.000 Hektar – also mehr als das 137-fache – und das meist dauerhaft.

Faktencheck: Fläche für Windkraft vs. fossile Nutzung

Waldfläche in Sachsen

Gesamtfläche: ca. 521.000 Hektar

Geplante Windkraftfläche im Wald: ca. 150 Hektar

Anteil an der Gesamtwaldfläche: 0,03 %

Umgerechnet: ca. 214 Fußballfelder

️ Fläche für fossile Energie

Aktive Braunkohletagebaue in Sachsen:

Tagebau Nochten: ca. 9.000 Hektar

Tagebau Reichwalde: ca. 9.100 Hektar

Tagebau Vereinigtes Schleenhain: ca. 2.500 Hektar

Gesamtsumme: 20.600 Hektar = ca. 29.400 Fußballfelder

Anteil an Sachsens Waldfläche: ca. 4 %

Fossile Kraftwerke:

Fläche pro Standort: ca. 10 bis 100 Hektar

Gesamtfläche: im Vergleich zu Tagebau gering, aber Emissionen hoch

Ausblendung von Ausgleichsmaßnahmen wie Aufforstung

2. Redaktionelle Linie

Klimaskepsis ist redaktionell gewollt

Döpfner lehnt Klimaschutz politisch-ideologisch ab

Politische Nähe zur FDP, CDU, INSM

3. Politische Verflechtung

Sachsens CDU-Ministerpräsident Kretschmer ist Windkraft-Gegner

Positionen werden durch BILD medial verstärkt

4. Protest als PR

Einzelne Bürgerproteste werden medial als Massenbewegung dargestellt

Fakten zur breiten Zustimmung für Windkraft werden ignoriert

Wer steckt wirklich hinter der BILD-Linie?

Axel Springer SE

Medienkonzern hinter BILD, WELT, Politico Europe, Business Insider

Seit 2020 Mehrheit im Besitz von KKR (ca. 53 %)

CEO: Mathias Döpfner (ca. 20 % Anteile)

KKR – Kohlberg Kravis Roberts

US-Investor mit fossilem Portfolio:

Samson Resources (Öl), Chesapeake Energy (Fracking), Energy Future Holdings (Kohle)

Verbindungen zu Trump (David Petraeus, u. a.)

Ziel: Profite durch Medienmacht und fossile Beteiligungen

Mathias Döpfner

CEO Axel Springer

Zitat aus interner Mail: „Ich hasse Windräder“

Verharmlosung von Klimawandel, Angriffe auf Wissenschaft

BlackRock – der stille Profiteur

Fossile Engagements

Über 250 Mrd. US-Dollar in fossile Energie investiert

Beteiligungen an ExxonMobil, Chevron, Shell, BP, TotalEnergies

Größter Einzelaktionär bei RWE, E.ON, EnBW, Wintershall Dea

Verbindung zu Springer und KKR

Beteiligt über Fonds an Axel Springer

Großinvestor bei KKR

Profitiert von verlangsamtem Energiewandel

里 Gesamtbild: Ein orchestriertes Spiel?

Einflussnetzwerk und Rollenverteilung:

BILD: Meinungsmacht gegen Windkraft, Skandalisierung

Axel Springer: Konzern mit politischer Agenda

KKR: US-Investor mit fossilem Geschäftsmodell

BlackRock: Weltgrößter Finanzakteur mit fossiler Dominanz

CDU/FDP/INSM: politische Abnehmer der publizistischen Linie

易 Fazit: Windkraft als Sündenbock – Fossile als Profiteure

Die Empörung der BILD über ein paar Windräder im Wald ist kein Journalismus – sie ist Teil eines orchestrierten Machtspiels, bei dem Medien, Investoren und Politik ihre Interessen bündeln. Während sich die öffentliche Debatte an Symbolfragen wie „Windrad im Wald“ entzündet, bleiben die wahren Klimazerstörer im Hintergrund aktiv – mit Rückendeckung durch Kapital und Meinungsmacht.

– Demokratie der Mitte, weil Energiepolitik kein Spielplatz für fossile Interessen sein darf –

Warum unser Strom so teuer ist – und was Gas damit zu tun hat

Deutschland zählt zu den Ländern mit den höchsten Strompreisen weltweit – obwohl wir bei Wind- und Solarstrom europäische Spitzenreiter sind.

Die technische Erklärung greift zu kurz.

Denn hinter dem Preis steckt ein System – und eine politische Strategie:

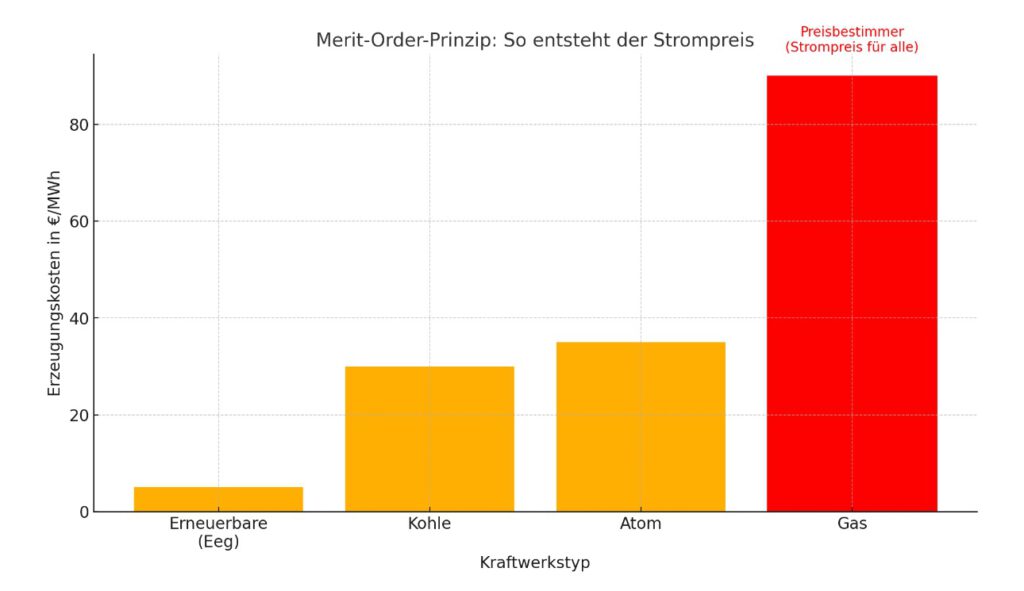

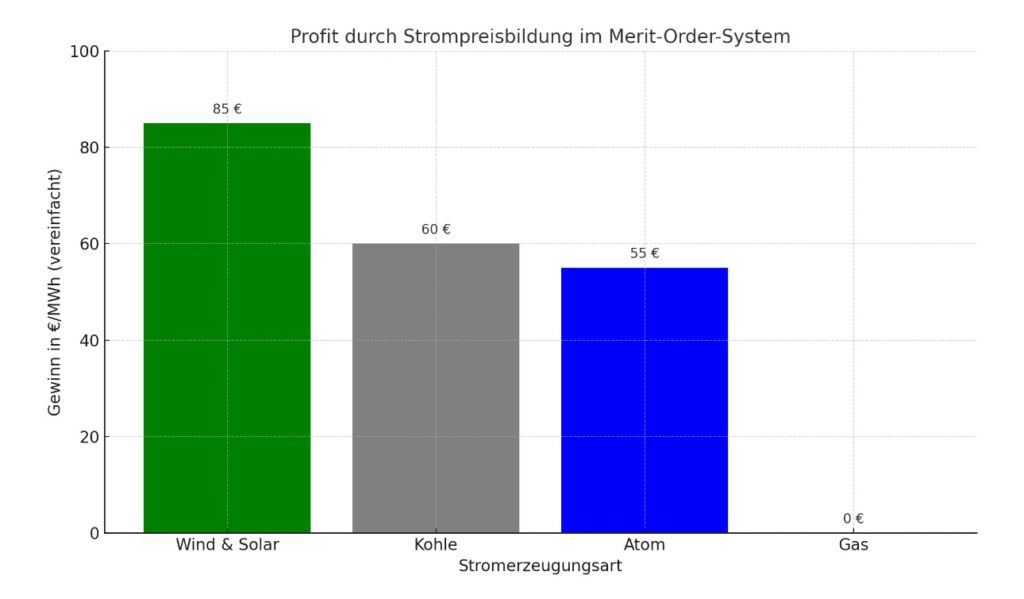

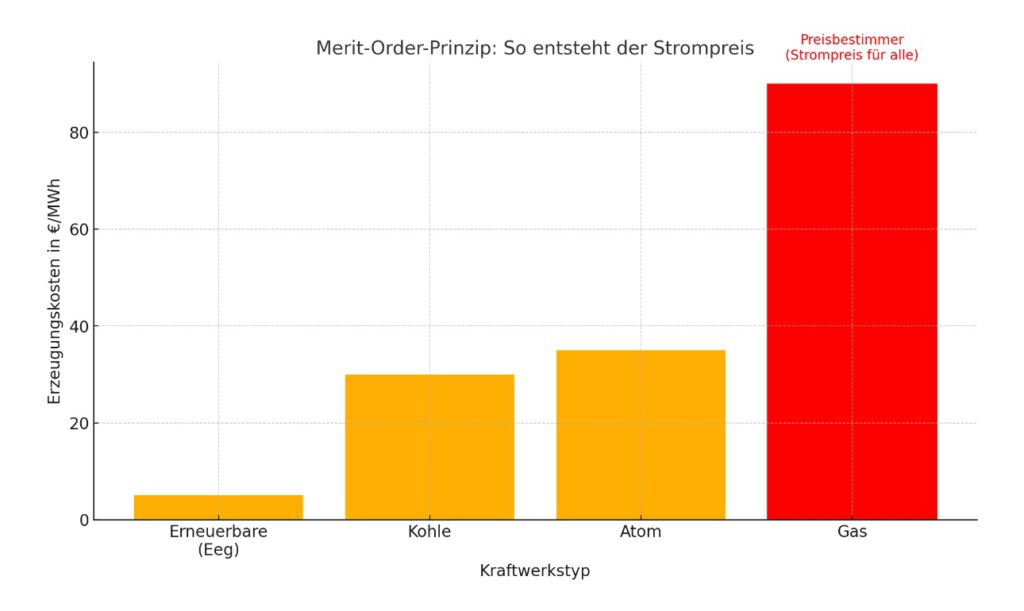

Der Strompreis an der Börse richtet sich immer nach dem teuersten Kraftwerk, das gerade benötigt wird. In den meisten Fällen ist das Gas.

Der Strommarkt-Trick: Die Merit-Order als fossiles Hebelwerk

Am Strommarkt gilt die sogenannte Merit-Order:

Kraftwerke werden nach Produktionskosten sortiert.

Wind und Sonne kommen zuerst, dann Kohle, zuletzt Gas – das teuerste.

Wenn zur Abdeckung der Nachfrage ein Gaskraftwerk benötigt wird, bestimmt dessen hoher Preis den Börsenpreis für alle Anbieter – auch für Solar- und Windstrom.

!!! Merksatz: !!! Je öfter Gas in die Stromherstellung eingebunden ist, desto höher ist der Gewinn bei Wind- und Photovoltaik – denn dann gilt für alle Stromarten der teure Gaspreis. Der größte Profit mit Windstrom entsteht paradoxerweise genau dann, wenn fossile Kraftwerke dauerhaft mitlaufen.

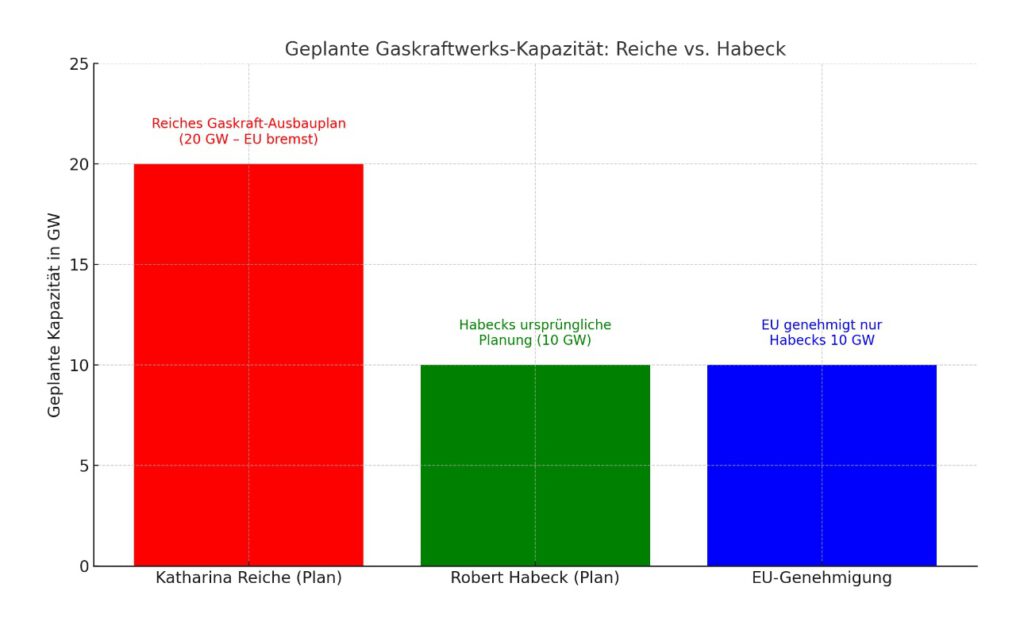

Katherina Reiche: Die Ministerin, die mehr Gas will

Seit Mai 2025 ist Katherina Reiche Bundesministerin für Wirtschaft und Energie im Kabinett Merz.

Zuvor war sie Top-Lobbyistin bei E.ON, Vorsitzende des Nationalen Wasserstoffrats und Chefin der Deutschen Energie-Agentur (dena).

Kaum jemand ist enger mit fossilen Interessen vernetzt – und nun sitzt sie im Zentrum der deutschen Energiepolitik.

Kaum im Amt, kündigte Reiche einen massiven Ausbau von 20 Gigawatt Gaskraftwerken an. Öffentlich verkauft als Beitrag zur Versorgungssicherheit, hätte dieses Vorhaben die Abhängigkeit vom teuren Gasstrom verzehnfacht – und die Preise weiter nach oben getrieben.

EU bremst Reiche – Habecks Planung bleibt

Die Europäische Kommission schob dem Vorhaben einen Riegel vor:

Die 20 GW Gasausbau wurden als klimapolitisch kontraproduktiv und marktverzerrend kritisiert.

Übrig blieb am Ende nur die ursprünglich geplante Reservekapazität von etwa 10 GW, die noch unter Minister Robert Habeck konzipiert worden war – fokussiert auf flexible, effiziente und H₂-ready-Anlagen, nicht auf flächendeckende fossile Dominanz.

Fossile Strategie durch die Hintertür?

Trotz des Rückschlags bleibt Reiches Einfluss gefährlich. Denn:

Mehr Gaskraft im Markt → häufiger Gaspreis als Strompreis → höhere Verbraucherpreise

Günstiger Ökostrom wird zum Gaspreis verkauft → der Eindruck entsteht, Erneuerbare seien teuer

Politischer Spielraum zur Förderung fossiler Infrastruktur wird als „technisch notwendig“ getarnt

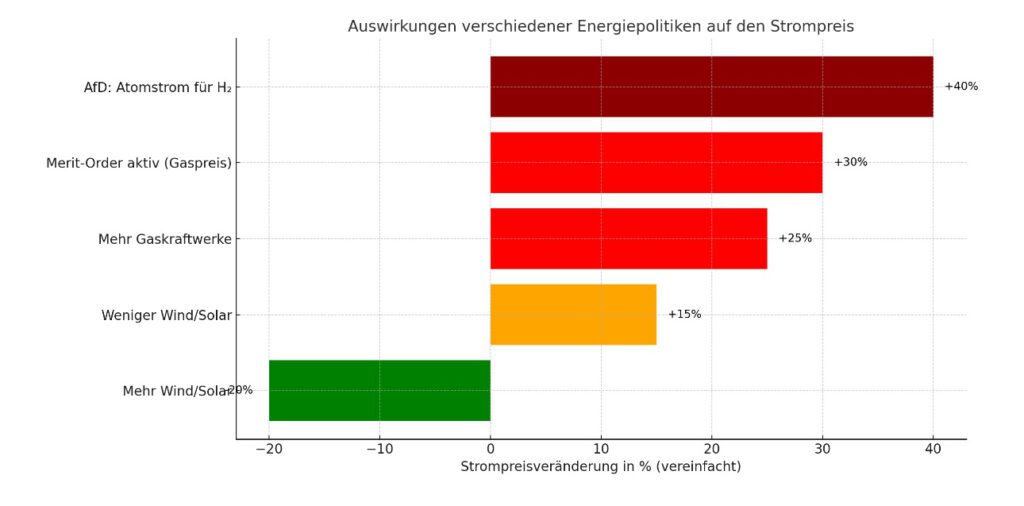

⚡ Weniger Wind & Sonne = mehr Gas = noch teurerer Strom

Je weniger Windkraft und Photovoltaik ausgebaut werden, desto häufiger muss das Stromnetz auf fossile Reservekraftwerke zurückgreifen.

Und damit:

steigt der Börsenpreis, weil Gas häufiger zum Zug kommt

steigt der CO₂-Ausstoß, da fossile Quellen aktiv bleiben

steigt der Druck, neue fossile Kraftwerke zu bauen

verlieren Erneuerbare an Marktanteil, obwohl sie langfristig günstiger wären

AfD-Irrsinn: Atomstrom für Wasserstoff – die teuerste Sackgasse Europas

Noch absurder wird es, wenn man sich die Pläne der AfD ansieht:

Atomkraftwerke reaktivieren – um damit Wasserstoff zu erzeugen.

Atomkraftwerk fossile Energie

Atomstrom ist laut Studien der teuerste Energieträger (35–45 ct/kWh)

Elektrolyse zur Wasserstoffgewinnung hat hohe Energieverluste

Das Endprodukt wäre dreimal so teuer wie grüner Wasserstoff aus Windstrom

Atomkraft ist unflexibel – ungeeignet für Wasserstoffproduktion

Verfügbarkeit: frühestens in 15 Jahren, wenn überhaupt

Wer profitiert? Wer zahlt?

Verlierer:

Bürgerinnen und Bürger mit steigenden Stromrechnungen

Der Mittelstand, der international Wettbewerbsfähigkeit verliert

Die Umwelt, die durch mehr CO₂ leidet

Die Gesellschaft, die durch politische Intransparenz Vertrauen verliert

Gewinner:

Fossile Konzerne mit lukrativen Gaskraftverträgen

Netzbetreiber, die fossile Strukturen weiterverwenden können

Politische Netzwerke, die Macht durch Energieabhängigkeit sichern

Atomkraftwerk Kernenergie Atomstrom

✅ Was jetzt passieren muss

Strommarktreform: Gas darf nicht länger den Preis diktieren

Direktvermarktung von Erneuerbaren zu echten Kosten ermöglichen

Wind, Sonne und Speicher massiv ausbauen

Kapazitätsprämien für fossile Altanlagen beenden

Transparenzpflichten für Ministerinnen mit fossiler Vergangenheit

Fazit

Der Strompreis ist nicht hoch, weil Wind und Sonne zu teuer sind – sondern weil politisch gewollt fossile Strukturen gestützt und verlängert werden.

Katherina Reiche wollte mit 20 GW Gaskraft den deutschen Strommarkt umbauen – teurer, fossiler, unfreier. Nur der Druck aus Brüssel hat das verhindert.

Doch die Gefahr bleibt: Wenn Wind und Sonne ausgebremst werden, wenn fossile Kraftwerke aufgewertet werden, wenn Ministerinnen mit fossilen Interessen den Ton angeben – dann zahlt am Ende die Gesellschaft. Mit der Stromrechnung. Und mit der Zukunft.

Werner Koller Ökonomie / Politische Philosophie / Wirtschaftsrecht.

—-

mit dem ursprünglichen Hinweis von

—-

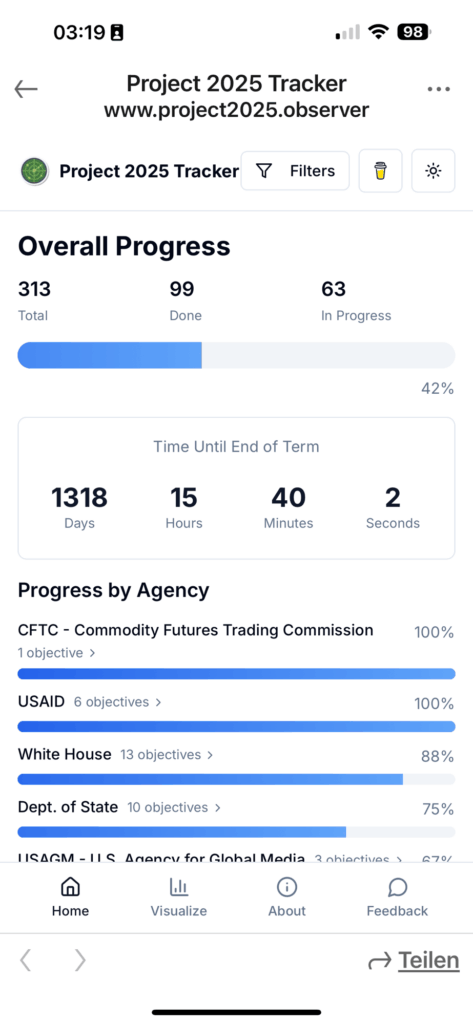

Wo steht die US-Regierung eigentlich gerade bei der Umsetzung des Project 2025, also dem Masterplan für die Übernahme der US-Demokratie durch MAGA?

Dafür gibt es kurioserweise eine öffentliche Trackingplattform. Man kann den Stand der Maßnahmen zur Einführung einer Autokratie in Echtzeit und sehr detailliert aufgegliedert nachvollziehen.

Von 313 Maßnahmen wurden 99 umgesetzt und 63 sind in Arbeit.

Dein inlandt Manahese 100rs

Klingt bizarr. Ist es auch. Aber für zukünftige Historiker sehr hilfreich.

——

Ein Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören. –

——

Dass autoritäre Systeme im Entstehen oft aus dem Inneren heraus dokumentiert werden, ist historisch gesehen selten – doch Project 2025, der ultrarechte Masterplan zur systematischen Umbauung der US-Demokratie, macht genau das.

Auf einer öffentlich einsehbaren Plattform werden die Fortschritte zur Umsetzung dokumentiert – als wäre es ein agiles Softwareprojekt statt eine schleichende Verfassungsänderung.

313 Maßnahmen zur Entmachtung unabhängiger Institutionen

99 davon bereits umgesetzt, 63 in Arbeit – unter der Ägide republikanischer Bundesstaaten, Richter und Institutionen

Was nach dystopischem Drehbuch klingt, ist politischer Alltag in den USA.

Die Heritage Foundation, federführend hinter dem Projekt, sieht darin kein Problem – im Gegenteil:

Es ist der Fahrplan zur „Wiederherstellung der Exekutivmacht“, also zur Abschaffung von Checks and Balances.

Doch diese absurde Transparenz hat einen Preis:

Für Demokrat*innen weltweit wird sichtbar, mit welcher Präzision und Dreistigkeit autoritäre Systeme heute geplant werden.

Das Projekt ist nicht nur eine Bedrohung für die USA – sondern eine Blaupause für die globale Rechte, von Orbán bis AfD.

Was heute in Tabellenform online steht, könnte morgen Realität sein – und ist es vielerorts schon.

Ein Beitrag von Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

1.Profil & politischer Hintergrund

Angelika Viktoria Niebler (geboren am 18. Februar 1963 in München) ist promovierte Juristin und seit 1999 Mitglied des Europäischen Parlaments für die CSU in der EVP-Fraktion . Sie ist Co-Vorsitzende der CDU/CSU-Gruppe, Vorsitzende der CSU-Europa-Gruppe und seit längerem eine der einflussreichsten Stimmen aus Bayern in Brüssel

2. Dubiose Verzahnung von Mandat & Lobby

Neben ihrem EU-Mandat unterrichtet Niebler als Juristin seit 1991 – zuletzt u. a. bei Gibson Dunn & Crutcher, Bird & Bird und Lovells . Transparency campaigners warnten bereits 2016 vor potenziellen Interessenkonflikten, da einige ihrer Kanzleientätigkeiten nicht im EU-Transparenzregister geführt wurden – mutmaßlich mit Lobbyverbindungen . Die Mercur-Recherche (Mai 2024) beschreibt Niebler als ein „politisches Schwergewicht“ mit viel Lobby-Kontakt (z. B. BMW, Nokia, Tabakwirtschaft) und umfangreichen Nebenverdiensten („mehr Nebentätigkeiten als 202 ihrer 207 Kollegen“) .

3. Perfide Abstimmungsstrategie

A) Paradoxe Positionen

In Industrie- und Energiefragen stimmte sie häufig im Sinne mächtiger Wirtschaftsinteressen, gegen klimapolitische ambitionierte Initiativen – oft in Abstimmungen, die der Öffentlichkeit verborgen blieben . Beim Bericht zur Rohstoffstrategie setzte sie sich vehement für europäischen Bergbau ein – vermutlich im Interesse von Industrie-Lobby, trotz ökologischer Bedenken .

B) Hinterzimmer‑Taktiken

Kritisiert wurde ihr Einsatz für Massenimporte fossiler Gase via „low‑carbon hydrogen“: Ihr Einfluss bei der Verschiebung einer klimafreundlicheren Ausrichtung in diese Richtung wurde als taktisch und inkonsistent gewertet . Im Verfahren zum „Heiz-Hammer“ polemisierte sie scharf gegen die deutsche Ampelregierung und warf ihr undemokratische Hinterzimmer-Entscheidungen vor – doch deckte damit vor allem eigene Lobby-interessen .

4. Verdecktes Zusammenspiel von Politik und Wirtschaft

Mit mindestens 19 Nebentätigkeiten (davon 7 vergütet, über 150 000 € jährlich) erzielte sie laut Recherchen mehr Einkünfte als 202 von 207 EU-Parlamentariern . Ihre Reden im Parlament – überwiegend wirtschafts- und industrieorientiert – kamen häufig genau dort, wo sich Lobbygruppen engagieren: etwa bei der Datengovernance-Verordnung, dem EU-Rohstoffgesetz und Gaskommissionen . LobbyControl und Corporate Europe Observatory hatten bereits 2016 gefordert, den EU‑Abgeordnetenstempel auf solche Aktivitäten genauer zu prüfen .

5. Fazit: Warum das Verhalten als „perfide“ gilt

Doppelmoral: Öffentlich predigt sie Bürgernähe und Transparenz – gleichzeitig fördert sie Industrieinteressen mit wirtschaftlichem Rückenwind. Verdeckte Interessenpolitik: Ihr Abstimmungsverhalten lässt Rezepte für Wirtschaft statt für Klima und Demokratie erkennen – meist jenseits der medienwirksamen Debatte. Einfluss ohne Transparenz: Eine Vielzahl an Nebenjobs und hohen Honoraren ermöglicht es ihr, Entscheidungen zu beeinflussen, ohne umfassende Offenlegung – und das in den Hinterzimmern des EU-Parlaments.

Zusammengefasst: Angelika Niebler ist keine unauffällige EU-Abgeordnete. Sie ist bestens vernetzt, wirtschaftsnah und taktisch – aber nicht im Sinne transparenter Demokratie. Ihr Fall zeigt beispielhaft, wie wirtschaftliche Machtstrukturen im Verborgenen politische Weichen stellen – mit Zustimmung aus Bayern.

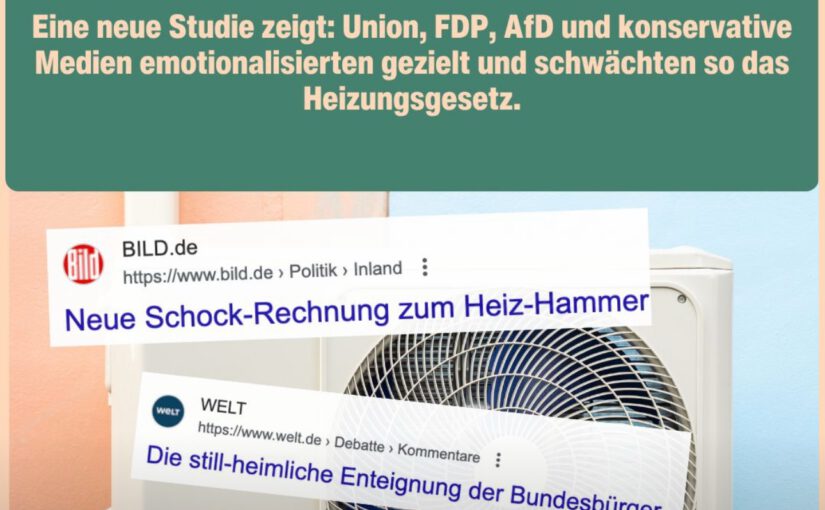

Eine neue Studie legt offen, wie Union, FDP, AfD und Medien die Wärmewende schwächten.

„Heizhammer“, „Enteignung“, „Energie-Stasi“ – viele erinnern sich an die hitzige Debatte rund ums Heizungsgesetz 2023.

Nun zeigt eine wissenschaftliche Analyse: Die Kampagne folgte gezielten Strategien. (in „Energy Research & Social Science“

Link siehe unten**

Übersetzung der Titelseite

Die zentralen Befunde der Studie:

Populistische Narrative dominierten den Diskurs

Gegensätze wie „Volk vs. Elite“ wurden bewusst konstruiert

Soziale Aspekte blieben unterbelichtet – und wurden zur Angriffsfläche

Ökonomische Chancen gerieten völlig aus dem Blick

Laut Studie nutzten vor allem Akteure aus Union, FDP, AfD sowie konservative und reichweitenstarke Medien diese Muster – mit direktem Einfluss auf das Gesetz.

Das Ergebnis: Abschwächung der Maßnahmen, Vertrauensverlust, verzögerte Wärmewende.

Was wir brauchen: Politik, die erklärt statt empört, schützt statt spaltet – und den sozialen Ausgleich zur Voraussetzung von Klimaschutz macht. Und Medien, die das abbilden und einordnen.

Quelle des Artikels: siehe unten•

——-

Ein Kommentar von

Werner Hoffmann – Die Welt gibt es nur einmal….. – – Die Erde kann auch ohne uns Menschen bestehen… eben dann wieder mit Kleinlebewesen und ohne Menschen. –

——

Viele hatten es damals gesehen:

Wie Friedrich Merz im Oval Office neben Donald Trump saß – stolz wie ein Lobbyist, der endlich an der Macht schnuppert.

Kein Wort zu Klimaschutz, kein Wort zu sozialer Gerechtigkeit.

Stattdessen: Lächeln, Nicken, Netzwerken.

Zwischen den Zeilen wurde ganz nebenbei das fossile Gas erwähnt, das die USA 2.0 künftig noch stärker nach Deutschland verkaufen will.

—- Bingo! Und unsere Ministerin Reiche legt den Grundstein – mit dem Bau von 20 Gigawatt neuer Gaskraftwerke, die exakt diese fossile Nachfrage befeuern.

Katherina Reiche (CDU). Link siehe unten ***

Gas – das klingt für viele harmlos.

Es ist unsichtbar, riecht neutral, macht keinen sichtbaren Dreck wie Kohle.

Und genau darauf setzt die Gaslobby:

Imagepflege für ein Produkt, das auf leisen Sohlen das Klima ruiniert.

Ministerin Reiche?

Mehr Lobbyistin als Klimaschützerin.

Bundeskanzler Merz?

Als Ex-Aufsichtsrat von BlackRock bedient er exakt jene Interessen, die von fossiler Infrastruktur profitieren.

KKR, der fossile Großinvestor, ist ebenfalls mit im Boot – und hält große Teile des Axel-Springer-Verlags.

—> Kein Wunder, dass die BILD-Zeitung die „Gaswende“ wohlwollend begleitet.

Eine wirklich runde Sache – für Merz, Trump, Reiche, BlackRock, KKR… Und ein Teil der Bevölkerung fällt auf diese „moderne Mär vom sauberen Gas“ herein.

Die unsichtbare Gefahr – Gas als Klimakiller:

Kohlendioxid (CO₂) entsteht beim Verbrennen von Erdgas. Zwar weniger als bei Kohle, aber immer noch massiv – und es bleibt über 100 Jahre in der Atmosphäre.

Methan (CH₄) – das Hauptbestandteil von Erdgas – ist 84-mal klimaschädlicher als CO₂ auf 20 Jahre gerechnet. Und: Es entweicht bei Förderung, Transport, Lagerung – oft unbemerkt. Diese sogenannten „Methan-Lecks“ machen Erdgas zu einem Klimakiller mit Tarnkappe.

Die Folge:

Erwärmung der Erde beschleunigt sich

Wetterextreme nehmen zu

Gletscher schmelzen schneller

Der Meeresspiegel steigt

Und die Zeit für echten Klimaschutz verrinnt

Fazit: Wer also denkt, Gas sei der „saubere Kompromiss“ – wurde getäuscht.

Es ist der perfekte Deal für fossile Investoren – aber ein Desaster für unser Klima.

In Gedenken an Walter Lübcke, der heute vor 6 Jahren von einem Neonazi ermordet wurde, weil er öffentlich für Menschrechte von Geflüchteten einstand.

Der Mörder des CDU-Regierungspräsidenten von Kassel war u.a. bei #AfD aktiv und fasste den Tatplan nach dem öffentlichen Schulterschluss von AfD und Neonazis bei der rassistischen Mobilisierung in Chemnitz am 1. September 2018.

Die Angehörigen von Walter Lübcke beschreiben in einem sehr lesenswerten Interview von Miriam Hollstein vor zwei Jahren die Bedeutung von Solidarität angesichts von rechten Hasskampagnen:

„Wenn jemand angegriffen wird, dann muss man gemeinsam Flagge dagegen zeigen – gerade, wenn der Angriff aus dem rechten Lager oder aus anderen gefährlichen Spektren kommt“, sagte Christoph Lübcke in dem Interview.

Der ehemalige #CDU-Generalsekretär Peter Tauber kritisierte den Umgang seiner Partei mit dem rechtsterroristischen Mord an Walter Lübcke:

„Aber meine Partei schwieg. Ich glaube, viele wollten einfach nicht glauben, dass so etwas in Deutschland möglich ist.

Dieses fast dröhnende Schweigen fand ich unerträglich.

Darum hatte ich mich auf Twitter dann entsprechend geäußert.

Für mich war klar:

Die monatelange Hetze von Erika Steinbach und anderen hat mit zu der Tat geführt.

Worte sind Taten geworden.“

Link zum Interview im Kommentar. #NieWiederistJetzt

Lobbymacht im Vergleich: Fossil, Atom, Wind – Wer lenkt wirklich die Energiepolitik?

Ein Beitrag von

Werner Hoffmann – Die Welt gibt es nur einmal….. Die Erde kann auch ohne uns Menschen bestehen… eben dann wieder mit Kleinlebewesen und ohne Menschen –

Ein Beitrag von Werner Hoffmann

Es ist immer wieder interessant, wie gerade rechtsextreme und rechtspolitische Parteien und Personen behaupten, die Grünen

– sind schuld und erhalten „von der Lobby der Windmühlen und erneuerbaren Energie“ die größten Spenden.

Ich habe heute einmal alle Spenden von allen Energieunternehmen, -Personen und -verbänden durchforstet und aufgearbeitet.

Ergebnis: Die meisten Spenden hatten CDU, CSU, AfD und FDP erhalten. Und zwar von fossiler Energie, Atomkraft und „technologieoffenen Unternehmen und Verbänden.

Ich habe neben den finanziellen auch die organisatorischen und personellen Verbindungen analysiert.

Wer über die deutsche und europäische Energiepolitik spricht, kommt an einem Punkt nicht vorbei: Lobbyismus.

Doch während die Öffentlichkeit häufig durch bestimmte Parteien, z.B. der AfD, ein einseitiges Bild hat – etwa von der angeblich so einflussreichen „Windkraftlobby“ – zeigt ein genauerer Blick:

Die wahre Macht liegt ganz woanders.

——

Denn wer sind die tatsächlichen Strippenzieher hinter Gesetzgebung, Medienkampagnen und politischen Entscheidungen?

Der nachfolgende Kurzüberblick macht dies deutlich:

——

1. Die fossile Lobby – der unsichtbare Gigant

Akteure und Organisationen

– Multikonzerne:

ExxonMobil,

Shell,

BP,

Chevron,

TotalEnergies,

Wintershall Dea,

RWE,

Gazprom,

OMV.

– Verbände:

BDEW (Bundesverband der Energie- und Wasserwirtschaft),

API (American Petroleum Institute),

IEA,

World Petroleum Council,

EIKE.

– Thinktanks & Kampagnenplattformen:

Heartland Institute,

Fraser Institute,

CEPOS (Dänemark),

Institut für Energiepolitik (If.E.).

– Politik-Kontakte:

CDU/CSU (wirtschaftsnaher Flügel),

FDP (besonders mit Verweis auf Marktliberalismus),

Finanzkraft & Einfluss – Fossile Unternehmen investieren jährlich hunderte Millionen in politische Einflussnahme.

– Allein in Brüssel 2022: über 260 Millionen Euro fossiler Lobbyetat.

– Kampagnenfinanzierung,

– Parteispenden,

– Sponsoring von Thinktanks, Studien und Medienplattformen.

– Systematische Desinformation über den Klimawandel, Verharmlosung der Emissionen und Diffamierung der Energiewende.

———

1a. Die Gaslobby – Der „saubere“ Bruder der Kohle

Spezifische Akteure – Lobbygruppen:

Eurogas,

Zukunft Gas e. V.,

GasNaturally.

– Konzerne:

Uniper,

E.ON,

Gazprom,

OMV,

Equinor.

– Einflussstrategien:

– Einstufung von Gas als „nachhaltig“ in der EU-Taxonomie durch intensive Lobbyarbeit.

– Kooperation mit CDU/CSU, FDP – teilweise auch SPD – zur Verteidigung von Gasnetzen und LNG-Infrastruktur.

– Enge Verstrickung mit russischer Geopolitik (Stichwort: Nord Stream 2).

Besonderheit:

– Viele Lobbyisten waren einst Politiker (z. B. Gerhard Schröder, Wolfgang Clement).

– Die Gaslobby inszenierte sich lange als „klimafreundlich“, obwohl Methan-Lecks und Fördermethoden (Fracking) hochschädlich sind.

———

2. Die Atomlobby – Rückkehr durch die Hintertür?

Akteure & Organisationen – Internationale Player:

Rosatom (Russland),

Framatome (Frankreich),

Westinghouse (USA), EDF.

– Verbände:

Nuclear Energy Institute (NEI),

FORATOM.

– Staatliche Allianzen:

Frankreich,

USA,

Tschechien,

Polen

– Politik-Kontakte:

CDU/CSU (protechnologisch),

FDP (Markt & Innovation),

AfD (reaktionär-pro-Atom),

teils SPD-nahe Technologiekreise.

Strategien

– Atomkraft als „klimaneutrale“ Lösung präsentieren,

– Förderung von SMR (Small Modular Reactors),

– Einflussnahme auf die EU-Taxonomie, um Atomkraft als nachhaltig einstufen zu lassen,

– Massive Staatsförderung: Frankreich subventioniert EDF jährlich mit Milliarden.

3. Die Windkraftlobby – Ein Mythos?

Akteure & Organisationen

– Unternehmen:

Enercon,

Nordex,

Siemens Gamesa,

Vestas

– Verbände:

Bundesverband WindEnergie (BWE),

Agora Energiewende, Energiegenossenschaften.

– NGOs:

Greenpeace Energy,

WWF,

Fridays for Future (unterstützend, nicht wirtschaftlich),

Finanzierung & Einfluss – Staatliche Förderung über das EEG – jedoch kein direkter Lobbyetat wie bei Öl und Gas,

– Keine parteinahen Thinktanks,

kaum Werbekampagnen in großen Medien.

Ziel ist Akzeptanz in der Bevölkerung, nicht Marktmonopol.

Realität

Windkraft hat kaum Zugang zu politischen Eliten.

Wird in Medien häufig kritisiert („Verspargelung“, Infraschall), statt wirtschaftlich gefördert. Bürgerenergie wird durch Bürokratie und Flächenkonflikte ausgebremst.

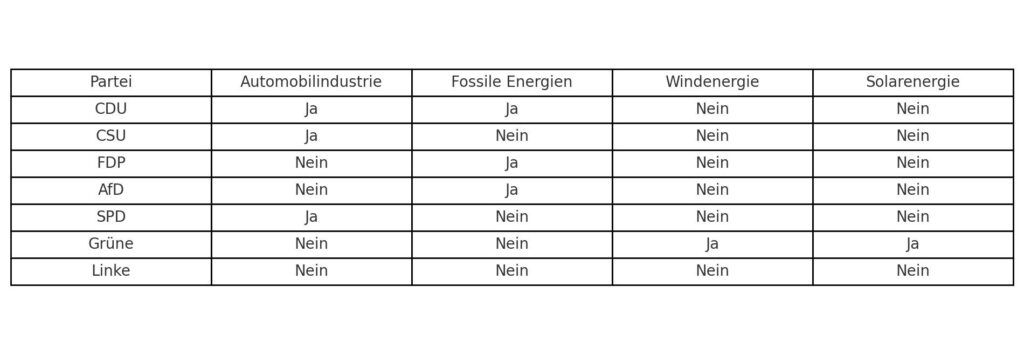

4. Wo stehen die Parteien?

CDU/CSU

Fossil: Pro Fossil (RWE-nah, Autoindustrie),

Gas: Nord Stream 2 Unterstützer,

Atom: Befürwortung von Laufzeitverlängerung, Pro-SMR,

Wind: Lippenbekenntnisse, oft Blockaden auf Länderebene.

Atom: Offiziell kritisch, doch Förderoffenheit für EU-Atomprojekte,

Wind: Unterstützend, jedoch oft inkonsequent,

Grüne

Fossil: Ablehnend,

Gas: Kritisch,

Atom: Klare Ablehnung,

Wind: Starke Unterstützung, auch gegen Widerstände.

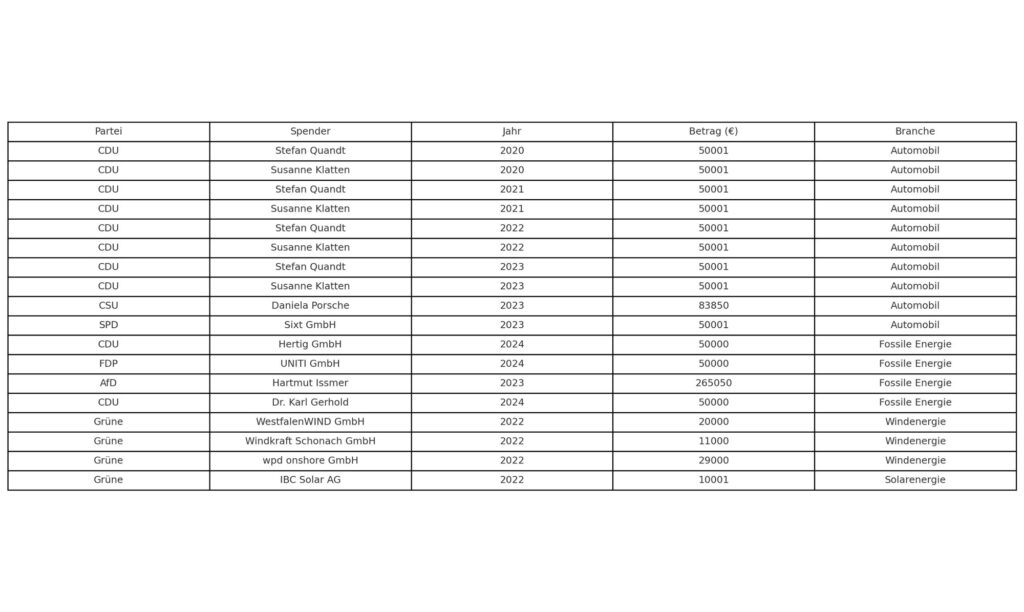

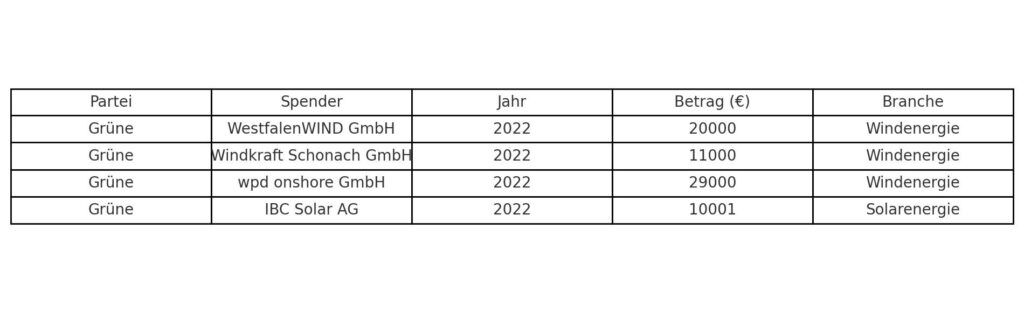

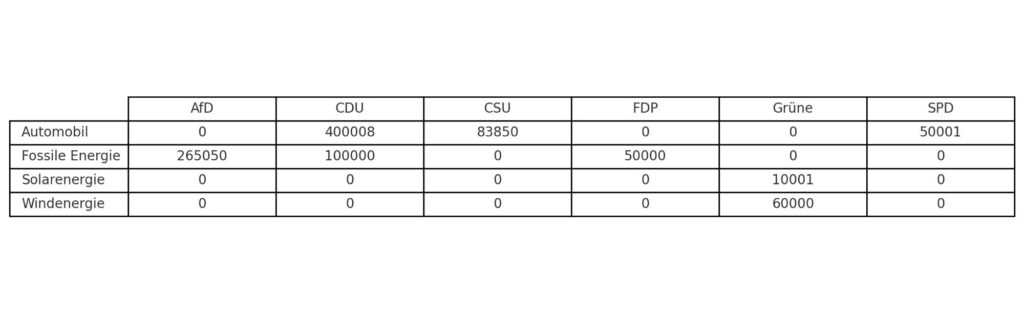

Parteispenden von 2020 bis 2024

in den Bereichen Automobil, fossile Energie, Gas, Atomkraft, Windkraft und Photovoltaik an die deutschen Parteien.

Automobilbranche:

Öl, Kohle, Gas

Windkraft/Solar:

Welche Branche haben wie viel Euro an die einzelnen Parteien von 2020 bis 2024 gespendet?

Ergänzungsartikel: Parteispenden im Bereich Technologieoffenheit, HVO, E-Fuels und Wasserstoff (2020–2024)

Ein Beitrag von Werner Hoffmann

In den Jahren 2020 bis 2024 haben Unternehmen, Verbände und Einzelpersonen aus den Bereichen Technologieoffenheit, HVO (Hydriertes Pflanzenöl), E-Fuels und Wasserstoff wiederholt politische Parteien in Deutschland unterstützt.

Die folgenden Abschnitte zeigen detailliert, wie diese Zuwendungen aussahen – und welche politischen Interessen damit verbunden sind.

1. Technologieoffenheit: VCI und VBM an CDU, CSU, FDP, SPD und Grüne

Ein bedeutender Akteur ist der Verband der Chemischen Industrie (VCI), der sich für technologieoffene Energie- und Klimapolitik einsetzt.

Laut offizieller Mitteilung spendete der VCI:

Im Jahr 2024 insgesamt 118.000 € an:

CDU: 57.000 €,

SPD: 22.000 €,

FDP: 19.000 €,

Bündnis 90/Die Grünen: 10.000 €,

CSU: 10.000 €.

Im Januar 2025 zusätzlich 270.000 € für die Bundestagswahl:

CDU: 150.000 €,

SPD: 50.000 €,

FDP: 30.000 €,

CSU: 20.000 €,

Bündnis 90/Die Grünen: 20.000 €.

Auch der Verband der Bayerischen Metall- und Elektroindustrie (VBM) spendete mehrfach zwischen 2020 und 2024 an FDP, SPD, CDU, CSU und Grüne – stets unter dem Deckmantel „Technologieoffenheit“, wobei oft indirekt fossile und nukleare Pfade gestärkt wurden.

2. HVO100 – Politische Nähe ohne Geldfluss

Während keine direkte Parteispende durch Hersteller oder Importeure von HVO (hydriertes Pflanzenöl) dokumentiert ist, wurde der FDP vorgeworfen, enge Verbindungen zur Tankstellen- und Mineralöl-Lobby zu pflegen.

Verkehrsminister Volker Wissing (FDP) trat öffentlich für die Einführung von HVO100 ein und übernahm symbolisch die Rolle eines Fürsprechers der Branche – auch gegen wissenschaftliche Kritik.

3. E-Fuels: UNITI-Spende an die FDP

Die eFuel Alliance sowie UNITI Bundesverband mittelständischer Mineralölunternehmen treten stark für E-Fuels ein – synthetische Kraftstoffe als Ergänzung zum Verbrenner.

Im Mai 2024 spendete die UNITI Kraftstoff GmbH:

50.000 € an die FDP.

Diese Spende erfolgte in unmittelbarem zeitlichen Zusammenhang mit dem Bundesparteitag der FDP, auf dem UNITI prominent mit einem Stand vertreten war – begleitet von Spitzenpolitikern wie Christian Lindner und Volker Wissing.

4. Wasserstoff: Lobby stark – aber intransparent

Wasserstoff – insbesondere grüner Wasserstoff – wird quer durch fast alle Parteien als Schlüsseltechnologie propagiert.

Während sich keine veröffentlichten Einzelspenden reiner Wasserstofffirmen finden lassen, engagieren sich Branchenverbände wie Zukunft Gas (umbenannt in „Gas- und Wasserstoffwirtschaft“) stark in der politischen Kommunikation.

Im parlamentarischen Alltag zeigt sich die Nähe etwa bei Konsultationen, Gesetzesvorschlägen und „runden Tischen“, an denen häufig Vertreter aus FDP, CDU/CSU und auch SPD teilnehmen.

Fazit: Geld, Einfluss und Ideologie

Der Slogan der FDP zur „Technologieoffenheit“ klingt harmlos – wird aber in der Praxis vor allem durch finanzstarke Lobbygruppen aus der fossilen und automobilen Industrie gestützt.

Wer heute HVO, E-Fuels oder grauen Wasserstoff politisch promotet, bedient in vielen Fällen keine echten Klimaziele, sondern zögert die Transformation hinaus.

Dabei sind die Verbindungen zwischen Spendengeldern und politischer Einflussnahme oft enger, als es die Öffentlichkeit wahrnimmt.

Die Windkraft hat keine große Lobby – weder finanziell noch politisch. Kein Thinktank, kein milliardenschwerer Weltkonzern, keine Medienmacht.

Ihr Gegenspieler: ein fossiles Netzwerk aus Superkonzernen, Ex-Politikern und Milliardenbudgets.

Selbst die Atomkraft, jahrzehntelang totgesagt, erlebt durch internationale Interessen ein Comeback – flankiert von konservativen und neoliberalen Kräften.

Wenn jemand behauptet, „die Windkraftlobby sei zu mächtig“, dann zeigt das, wie erfolgreich die fossile Propaganda bereits ist.

In Wahrheit hat die Windkraft keine Chance gegen das, was Exxon, Rosatom und LNG-Konzerne an Einfluss ausüben – mit Rückhalt von AfD, FDP und Teilen von CDU/CSU.

Werner Hoffmann – Die Welt gibt es nur einmal….. Die Erde kann auch ohne uns Menschen bestehen… eben dann wieder mit Kleinlebewesen und ohne Menschen

——

Katherina Reiche, es gibt wenige Politikerinnen, bei denen die Verbindung zum früheren Arbeitgeber der fossilen Lobby so offensichtlich zu erkennen ist.

——

Katherina Reiche (CDU).

——

Und in einigen Artikeln hatte ich bereits bei Amtsantritt vor den perfiden Plänen bereits gewarnt, die inzwischen von n-tv oder auch Handwerkern publiziert werden.

Zitat von n-tv über Wirtschaftsministerin Katherina Reiche.

Nicht nur der Großteil der Journalisten (Ausnahme ist der Axel-Springer-Verlag), sondern auch praktizierende Handwerker warnen vor den Aktivitäten von Reiche.

Und dies nicht aus ideologischen Gründen, sondern aus fachlichen Gründen.

#Fossil-Aktivisten-#Ministerin #Katherina #Reiche hat technisch kein Verständnis, dafür aber fossile Verbindungen

Warum der neue #Bundeskanzler Friedrich #Merz eine Frau Katherina #Reiche zur Wirtschaftsministerin von einem fossilen Arbeitgeber geholt hat und diese Dame mit einer Einkommensreduzierung kein Problem hat, dürfte für jeden klar denkenden Wähler erkennbar sein.

Vielleicht sagen Bilder mehr als tausend Worte.

Friedrich Merz – Umbau von Deutschland in die Vergangenheit für BlackRock, Gaslobby und sonstiger fossiler Lobby.Katherina Reiche (CDU).

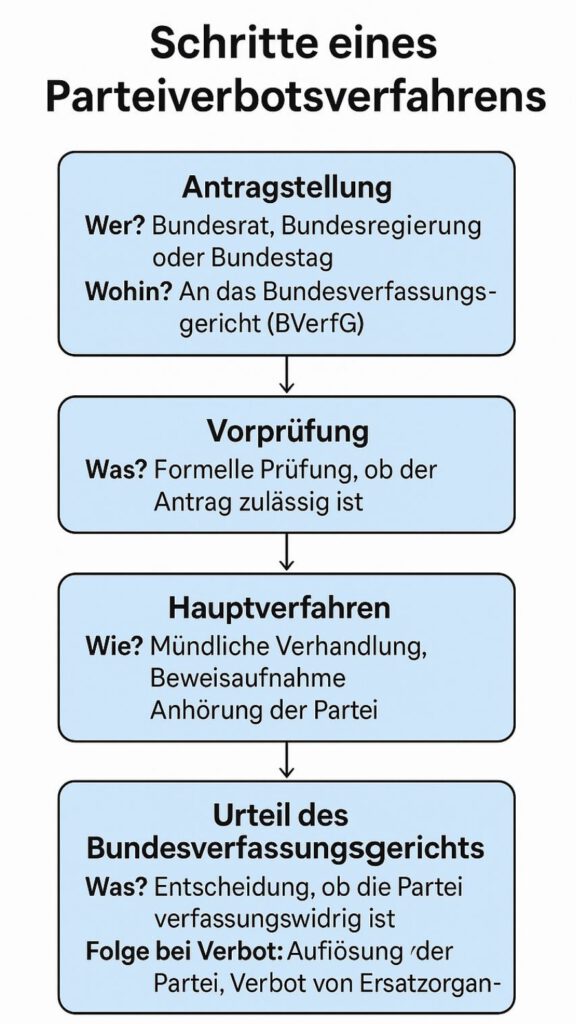

Nachdem #Dobrindt mal wieder rechtspopulistischen Quatsch zu einem #Parteiverbotsverfahren erzählt hat, hier die Übersicht über das langwierige Verfahren.

Keiner versteht, wieso man das #AFDVerbot nicht initiiert, was soll passieren?

Wenn es rechtens ist werden die #AFDFaschisten verboten, wenn nicht dann nicht. Die Demokratie zeigt sich in beiden Fällen Handlungsfähig, gemäss des Grundgesetzes und man steckt nicht nur den Kopf in den Sand.

Ich glaube die CDU will eigentlich mit den AFDnix koalieren, das ist die einzige Erklärung für die Verweigerung. Die Angst vor Putin oder Trump kann es allein doch nicht sein, oder?

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören. –

——

Wer hat Angst vorm AfD-Verbot?

Ein Kommentar von Werner Hoffmann – Demokratie der Mitte, weil der Rechtsstaat auch wehrhaft sein muss.

Das Parteiverbotsverfahren gegen die AfD wird von vielen diskutiert, aber von der Bundesregierung und dem Bundestag bisher nicht initiiert.

Dabei ist das Verfahren – wie die Grafik zeigt – klar im Grundgesetz geregelt und Ausdruck rechtsstaatlicher Selbstverteidigung.

Die AfD hat sich in großen Teilen radikalisiert, mehrere Landesverbände gelten als gesichert rechtsextrem. Und trotzdem zögert man. Warum?

1. Wer könnte ein AfD-Verbot verhindern wollen – und aus welchen Interessen?

——

Trump & USA2.0: Ein transatlantischer Schulterschluss der Demokratiefeinde

Donald Trump und sein Umfeld stehen für ein autoritäres, nationalistisch geprägtes Weltbild.

Die AfD gilt in den USA-rechtskonservativen Kreisen als „patriotische“ Partnerin gegen globale Eliten, Migration und Klimapolitik.

Ein Parteiverbot in Deutschland würde diese Allianz beschädigen.

Steve Bannon, Trumps Ex-Berater, unterstützte offen Europas Rechtspopulisten – darunter die AfD.

Trumps „America First“-Ideologie entspricht dem nationalistischen Kurs der AfD – inklusive Klimaleugnung, Islamfeindlichkeit und Angriffen auf Institutionen.

Quelle: Bannon plant rechtspopulistisches Netzwerk in Europa, Tagesspiegel, 2018

——

Putins Russland 2.0: Die AfD als geopolitischer Störsender

Die Akte Trump – Trump ein Agent der russischen Mafia oder von Putin?

Die AfD spricht sich regelmäßig gegen Sanktionen gegenüber Russland aus, lehnt Waffenlieferungen an die Ukraine ab und fordert eine Wiederannäherung an Moskau.

Ihre Positionen dienen direkt russischen Interessen – nämlich der Schwächung der EU und der NATO.

Mehrere AfD-Politiker reisten nach Russland oder auf die annektierte Krim – gegen die deutsche Außenpolitik.

Der Verfassungsschutz warnt vor russischen Einflussversuchen auf AfD-nahe Netzwerke.

Quellen: Verfassungsschutzbericht 2023, bpb.de; Russlandnähe der AfD, Correctiv

——

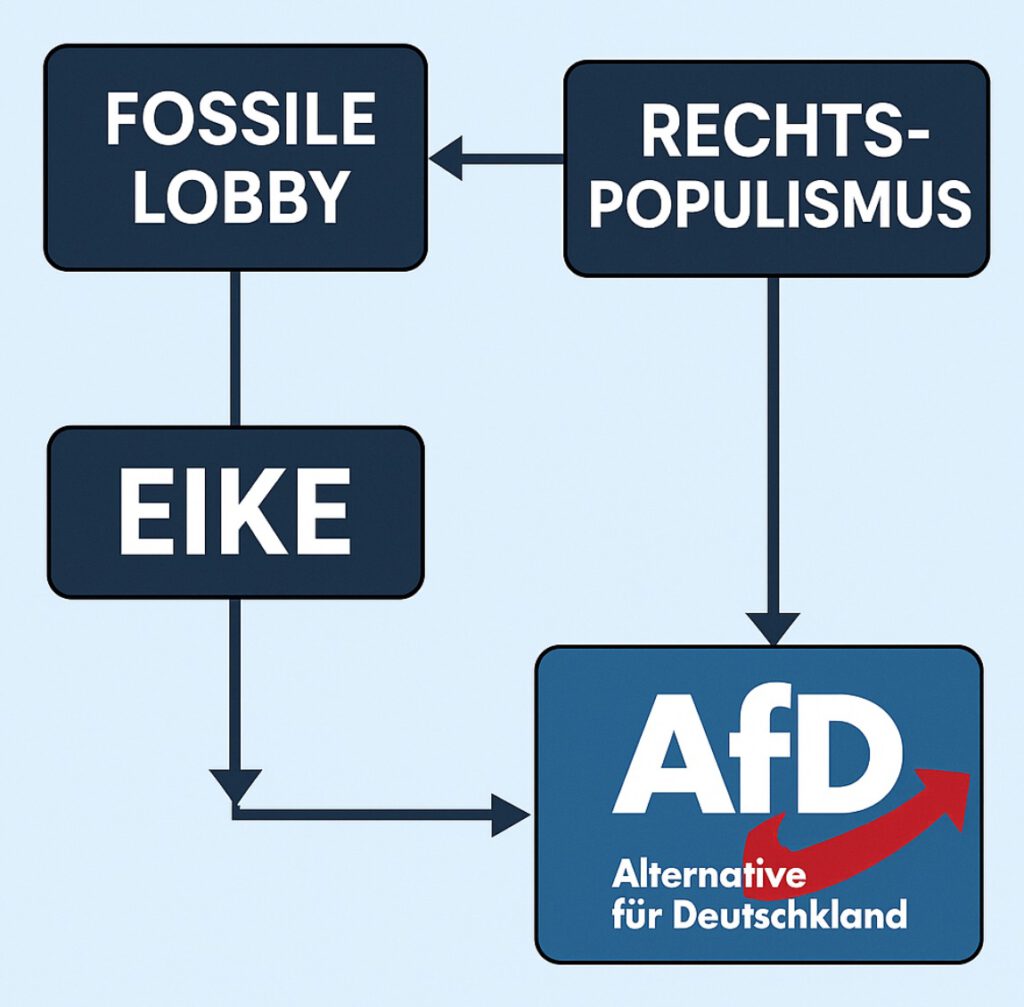

Fossile Lobby: AfD als Blockadepartei gegen Klimaschutz

Die Verbindungen von fossiler Lobby zur AfD und in den USA zu Republikanern

Die AfD leugnet den menschengemachten Klimawandel und stellt sich gegen nahezu jede klimapolitische Maßnahme.

Diese Haltung deckt sich mit den Interessen fossiler Konzerne, denen die Energiewende ein Dorn im Auge ist.

AfD-Anträge im Bundestag fordern den Ausstieg aus dem Klimaschutzplan, die Rückkehr zu Kohle und den Stopp von Windkraftanlagen.

Lobbyisten wie EIKE oder das Heartland Institute (USA) verbreiten gezielt klimaskeptische Narrative – häufig deckungsgleich mit AfD-Rhetorik.

Quellen: Bundestagsdokumente, Lobbypedia, Dossier zu EIKE

——-

CDU/CSU: Taktieren statt Klartext

Statt eine klare Abgrenzung zur AfD zu vollziehen, flirtet die Union in Teilen mit einer Koalition nach der nächsten Bundestagswahl.

Ein Parteiverbot würde dieser Option den Boden entziehen.

CDU-Politiker wie Hans-Georg Maaßen oder Maximilian Krah bewegen sich ideologisch bereits im AfD-Dunstkreis.

Jens Spahn (rechter Flügel der CDU) will die AfD wie eine normale Partei behandeln und nicht wie eine Rechtsextreme.

Friedrich Merz schloss eine Zusammenarbeit „auf kommunaler Ebene“ zwischen CDU und AfD nicht aus – ein gefährlicher Dammbruch.

2. Warum ein Parteiverbotsverfahren gegen die AfD JETZT sinnvoll ist

Verfassungsfeindliche Bestrebungen sind dokumentiert

Der Verfassungsschutz hat die AfD-Jugendorganisation „Junge Alternative“ und mehrere Landesverbände als „gesichert rechtsextrem“ eingestuft. Die Partei verbreitet völkisches Gedankengut und untergräbt Grundrechte.

Quelle: Verfassungsschutzbericht 2023, Bundesamt für Verfassungsschutz

Geistige Brandstiftung mit realen Folgen

Die AfD ist Teil eines Klimas der Verrohung, das Gewalttaten begünstigt.

Von NSU bis zum Mord an Walter Lübcke zeigt sich: Hetze tötet. Die AfD legitimiert diese Hetze rhetorisch.

Quelle: Bundeszentrale für politische Bildung, Studie zu rechter Gewalt

——

Vernetzung mit verfassungsfeindlichen Milieus

AfD-Politiker treten auf Reichsbürgerdemos auf, treffen sich mit rechtsextremen Gruppen wie der „Identitären Bewegung“, organisieren Treffen mit russischen Geheimdienstnähe-Verdächtigen.

Quelle: Correctiv-Recherche „Geheimplan gegen Deutschland“, 2024

——

Systematische Desinformation und Demokratieabbau

Ob Corona, Migration oder EU: Die AfD verbreitet gezielt Falschinformationen und diskreditiert demokratische Institutionen.

Das Ziel ist ein autoritärer Umbau, nicht Reform im demokratischen Rahmen.

Ein Verbotsverfahren ist kein Angriff auf Meinungsfreiheit – es ist ein Schutz der freiheitlich-demokratischen Grundordnung. Wenn das Gericht entscheidet, dass die AfD diese Ordnung bekämpft, dann muss ein Verbot folgen. Wenn nicht – dann ist auch das eine demokratische Antwort.

Resümee:

Der Rechtsstaat darf sich nicht aus Angst vor Populismus selbst lähmen.

Ein Parteiverbotsverfahren ist kein Wunschkonzert – es ist eine Prüfung nach klaren Kriterien.

Wer sich dem verweigert, schützt nicht die Demokratie – sondern deren Feinde.

Ein Beitrag von Werner Hoffmann – Demokratie der Mitte, weil Verfassungsfeinde keine Alternative sind

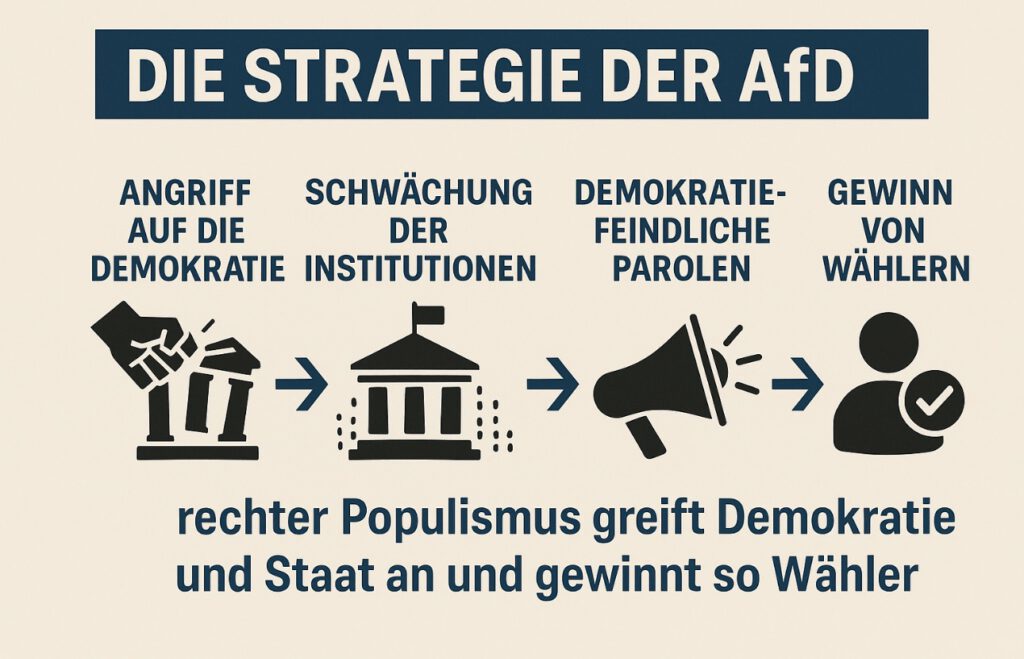

Die AfD und andere Rechtspopulisten verfolgen eine perfide Strategie: Sie greifen nicht nur Minderheiten oder politische Gegner an – ihr eigentliches Ziel ist die Demokratie selbst. In sieben Stufen zeigen wir, wie sie unser freiheitliches System unterwandern, zerstören und dabei auch noch Wähler gewinnen.

1. Vertrauen zerstören – Angriff auf Justiz, Medien und Wissenschaft

Gerichte gelten plötzlich als „politisch gesteuert“, Medien als „Staatsfunk“ und Wissenschaftler als „gekaufte Eliten“. Ziel: Die Anhänger sollen glauben, nur noch die AfD sagt die Wahrheit. Alles andere ist Teil einer großen Verschwörung.

2. Die Gesellschaft spalten – mit Angst und Hass

Flüchtlinge werden dämonisiert, Genderrechte lächerlich gemacht, Ostdeutsche gegen Westdeutsche aufgehetzt. Der Trick: Die AfD schafft künstliche Feindbilder und nutzt kulturelle Identität als Spaltkeil.

3. Demokratie umdeuten – Populisten kapern den Volksbegriff

Die AfD spricht vom „Volkswillen“ und meint damit autoritäre Macht. Pressefreiheit, Minderheitenschutz, Gewaltenteilung? Laut Populisten nur Hindernisse für wahre Demokratie – also ihre.

4. Sprache als Waffe – Entmenschlichung und Tabubruch

Mit Begriffen wie „Asyltouristen“, Holocaust-Verharmlosung und antisemitischen Codes bricht die AfD bewusst gesellschaftliche Tabus – und normalisiert so den Rechtsruck in der Öffentlichkeit.

5. Parallelwelten schaffen – mit Telegram, Trolls und Fake-News

Während seriöse Medien diffamiert werden, baut die AfD eigene Info-Kanäle auf: Telegram-Gruppen, YouTube-Shows, rechte Influencer. Fakten werden ersetzt durch alternative Realitäten – alles im Dienste der Macht.

6. Wahlen gewinnen mit Hass – nicht mit Lösungen

Wahlkampf heißt bei der AfD: Empörung statt Argumente. Hauptsache gegen „Systemparteien“, Migranten, Klimaaktivisten, EU, Grüne oder Genderpolitik. Die AfD lebt von Wut – nicht von Konzepten.

7. Krisen als Sprungbrett – Angst als Machtquelle

Ob Pandemie, Inflation oder Klimakrise – die AfD nutzt jede Unsicherheit, um sich als „einzige Alternative“ zu inszenieren. Sie macht Angst – und bietet dann einfache, autoritäre Lösungen.

Fazit: Die AfD ist kein Unfall der Demokratie – sie ist ihre systematische Gegnerin. Wer ihr folgt, entscheidet sich gegen Pressefreiheit, Menschenrechte und Pluralismus. Deshalb ist es höchste Zeit, die Strategie zu durchschauen – und die Demokratie zu verteidigen.