Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG)

Viele glauben:

Wer selbstständig ist, muss sich um die gesetzliche Rentenversicherung nicht kümmern.

Das ist ein gefährlicher Irrtum.

Denn auch echte Selbstständige können rentenversicherungspflichtig sein – und zwar unabhängig davon, ob sie scheinselbstständig sind oder nicht.

Genau hier liegt eines der größten Missverständnisse im Zusammenhang mit dem Statusfeststellungsverfahren:

Selbst wenn die Deutsche Rentenversicherung eine Tätigkeit als selbstständig einordnet, kann trotzdem eine Versicherungspflicht bestehen.

[bild-2-hier-einfügen]

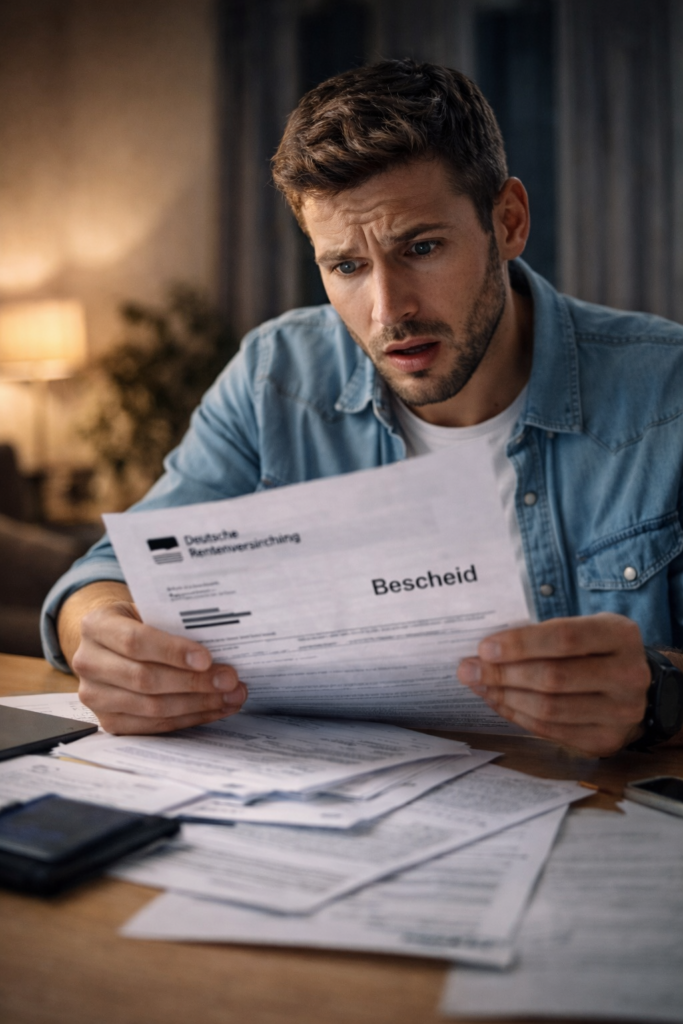

Besonders betroffen sind unter anderem:

- Lehrer und Dozenten,

- Erzieher,

- Pflegepersonen,

- Hebammen,

- Handwerker in zulassungspflichtigen Gewerken,

- Künstler und Publizisten über die Künstlersozialkasse,

- Selbstständige mit auf Dauer im Wesentlichen nur einem Auftraggeber.

[bild-3-hier-einfügen]

Gerade der letzte Punkt ist hochbrisant.

Denn wer wirtschaftlich fast nur für einen Auftraggeber tätig ist, kann als sogenannter arbeitnehmerähnlicher Selbstständiger gelten. Dann besteht trotz Selbstständigkeit Rentenversicherungspflicht.

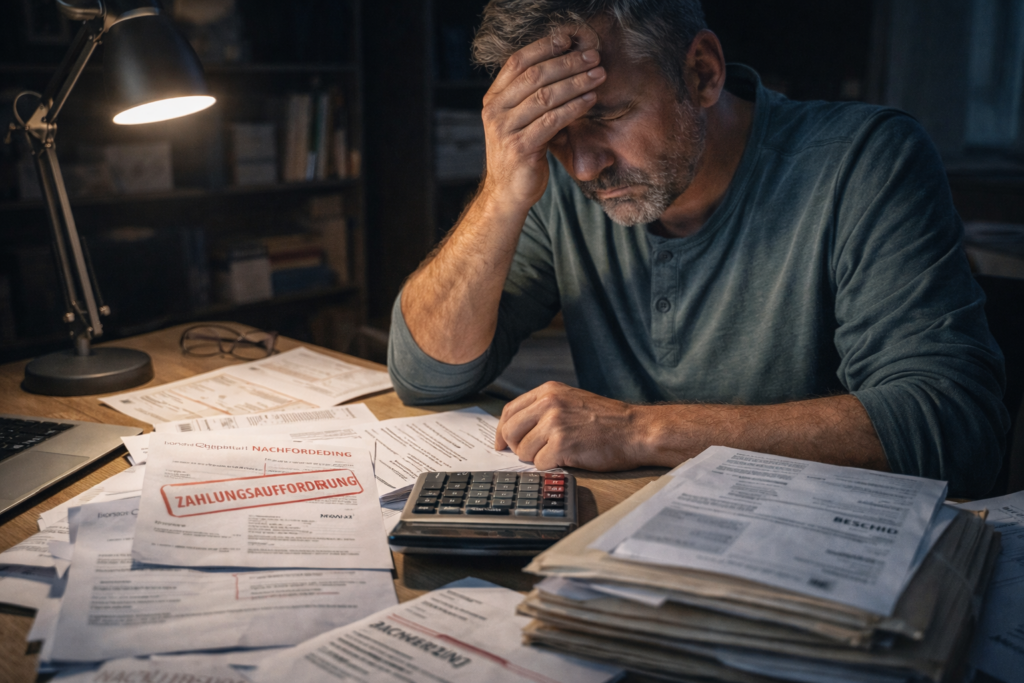

Viele Betroffene übersehen das jahrelang.

Die Folgen können erheblich sein:

- Nachforderungen von Beiträgen,

- Säumniszuschläge,

- finanzielle Belastungen über lange Zeiträume.

[bild-4-hier-einfügen]

Wichtig ist daher:

Es müssen zwei Fragen getrennt geprüft werden:

- Bin ich selbstständig oder abhängig beschäftigt,

- bin ich als Selbstständiger trotzdem rentenversicherungspflichtig.

Genau hier entstehen in der Praxis die meisten Fehler.

Wichtig zu wissen:

Die rechtliche Bewertung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Lassen Sie nicht nur Ihren Status prüfen, sondern auch Ihre mögliche Rentenversicherungspflicht als Selbstständiger.

Nur so erhalten Sie echte Rechtssicherheit.

Zusätzlich empfehle ich, alle Verträge, Tätigkeitsnachweise und Unterlagen sauber zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner: www.not-fallordner.de

www.not-fallordner.de

Direkter Kontakt:

Jetzt per WhatsApp kontaktieren

[bild-5-hier-einfügen]

Denn eines ist klar:

Selbstständig zu sein bedeutet nicht automatisch, von der Rentenversicherungspflicht frei zu sein.

#Statusfeststellung #Rentenversicherung #Selbstständig #Scheinselbstständigkeit #Unternehmer

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren