Ein Beitrag von

Stellen wir uns einmal einen großen Gesundheitstopf vor. Aus diesem Topf werden Arztbesuche, Operationen, Medikamente und Krankenhausaufenthalte bezahlt.

In diesen Topf zahlen vier Beteiligte jeweils 100 Euro ein:

- Arbeitnehmer Thomas: 100 Euro

- Arbeitgeber Neo: 100 Euro

- Rentner Walter: 100 Euro

- Die Deutsche Rentenversicherung für Walter: 100 Euro

Damit befinden sich insgesamt 400 Euro im gemeinsamen Gesundheitstopf.

Thomas und Walter sind zufrieden. Sie wissen: Wenn sie krank werden, steht genügend Geld für ihre medizinische Versorgung zur Verfügung. Rechnerisch entfallen 200 Euro je Versichertem.

Eines Tages beschließt die Politik eine Reform. Die Beiträge sollen sinken. Deshalb sollen alle vier Einzahler künftig 10 Euro weniger einzahlen.

Jetzt fließen nur noch:

- Thomas: 90 Euro

- Arbeitgeber Neo: 90 Euro

- Walter: 90 Euro

- Deutsche Rentenversicherung: 90 Euro

Im Gesundheitstopf befinden sich damit nur noch 360 Euro.

Thomas schaut in den Topf und fragt:

„Moment mal – wenn jetzt weniger Geld da ist, können wir dann noch dieselben Leistungen bekommen?“

Walter nickt nachdenklich. Rechnerisch stehen jetzt nur noch 180 Euro je Versichertem zur Verfügung – also 20 Euro weniger als zuvor.

Natürlich könnte man hoffen, dass die fehlenden 40 Euro irgendwie ausgeglichen werden. Doch woher soll das Geld kommen?

Oder glaubt ihr wirklich, dass Arbeitgeber künftig freiwillig zusätzliche Milliarden für die Gesundheitsversorgung von Arbeitnehmern und Rentnern aufbringen werden? Ich halte das für wenig realistisch. Wer darauf setzt, glaubt vermutlich auch, dass im Himmel Jahrmarkt ist.

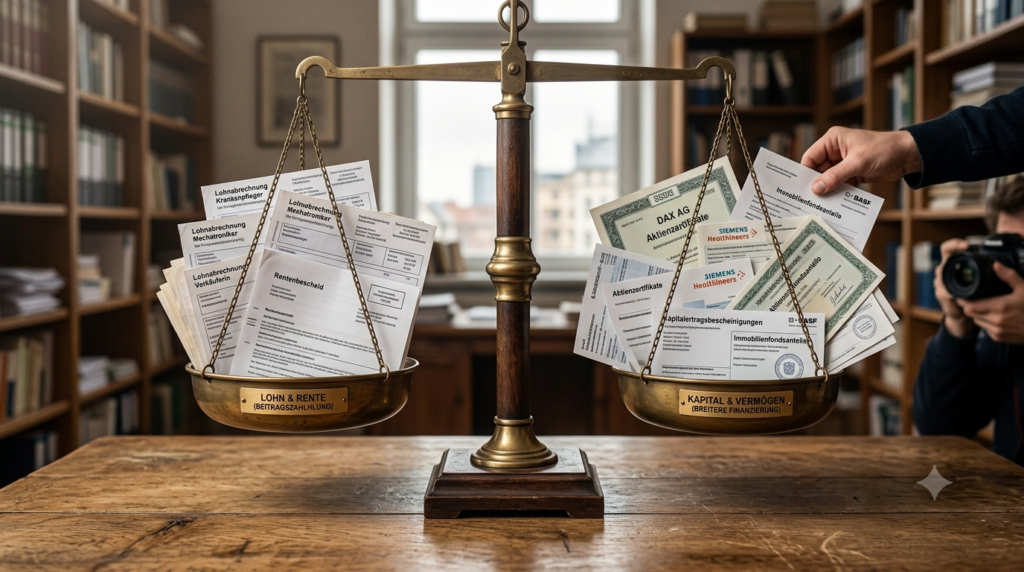

Dabei gäbe es durchaus andere Möglichkeiten. In mehreren europäischen Ländern werden – je nach Ausgestaltung des jeweiligen Systems – auch Kapitalerträge oder andere Einkommensarten zur Finanzierung des Gesundheitswesens herangezogen. Teilweise gibt es dort außerdem keine Beitragsbemessungsgrenze, sodass auch sehr hohe Einkommen vollständig zur Finanzierung beitragen könnten. Dadurch ließe sich die Finanzierung auf mehr Schultern verteilen.

Die Mathematik ist einfach: Weniger Geld im Topf bedeutet auf Dauer auch weniger Geld für Leistungen – sofern niemand anderes die Lücke schließt.

Und da Arbeitgeber keine Leistungen aus der gesetzlichen Krankenversicherung beziehen, treffen Leistungskürzungen vor allem die Versicherten. Arbeitnehmer und Rentner zahlen damit häufig doppelt: zunächst über ihre Beiträge und später als Patientinnen und Patienten.

Herr Bundeskanzler Merz, Frau Bundesgesundheitsministerin Warken: Wer bezahlt am Ende die Zeche?

#Gesundheitsreform #Krankenversicherung #GKV #Beitragsstabilität #Kapitalerträge

Quellen:

- Bundesministerium für Gesundheit (BMG): Informationen zur Reform der gesetzlichen Krankenversicherung.

- GKV-Spitzenverband: Finanzierung der gesetzlichen Krankenversicherung.

- Europäische Kommission: Länderberichte zu den Gesundheitssystemen in der Europäischen Union.

- OECD: Health at a Glance: Europe (Vergleich der Finanzierung europäischer Gesundheitssysteme).

Die verwendeten KI-Bilder dienen der symbolischen Veranschaulichung und stellen keine realen Ereignisse dar. Das Bild von Werner Hoffmann basiert auf einem vom Autor bereitgestellten Referenzfoto.