Neue Gesetze im März 2020: Rente, Steuern – Freiwillige Renteneinzahlungen bis 31. März 2020

Mit freiwilligen Beitragszahlungen in die Rentenkasse können Verbraucher die Wartezeit von fünf Versicherungsjahren erfüllen, um einen Rentenanspruch zu erhalten.

Dies ist etwa für Beamte oder Freiberufler ggf. interessant. Gleiches gilt für Personen, die sich ganz der Kindererziehung widmen und nicht pflichtversichert sind. Sie erhalten für ihren Nachwuchs Kindererziehungszeiten gutgeschrieben, wodurch sich ihre gesetzliche Rente erhöht, sofern sie einen Rentenanspruch haben.

Freiwillige #Rentenzahlungen richten sich in der Regel an Personen, die in der #gesetzlichen #Rentenversicherung nicht pflichtversichert sind.

Allerdings können auch Arbeitnehmer ab 50 Jahren von den freiwilligen Einzahlungen profitieren, wenn sie vorhaben, früher in Rente zu gehen. Denn durch die Einzahlungen dürfen sie die Abschläge ausgleichen, die ihnen durch den frühzeitigen Rentenbeginn von der Altersrente abgezogen werden. Wie hoch der Ausgleichsbetrag ist, erfahren Interessierte auf Antrag bei der gesetzlichen Rentenversicherung. —-> Ob und wann es sich lohnt, freiwillige Beiträge in die gesetzliche Rentenversicherung zu zahlen, muss jedoch genau geprüft werden. Wer ledig und aufgrund von Vorerkrankungen eine wahrscheinlich kurze Lebenserwartung hat, stellt sich mit einer privaten Rentenversicherung besser, da die unverbrauchten Renten vererbt werden können. So können auch andere Personen (als der Ehepartner) bedacht werden. Nebenbei bietet die private Rentenversicherung auch erbschaftsteuerrechtlicheVorteile (im Vergleich zum Sparbuch), wenn bei der Vertragsgestaltung bestimmte Vertragsbestandteile beachtet werden.

Hier ist besondere Vorsicht bei der richtigen Vertragsgestaltung zu beachten. Hilfreich sind hier Gespräche mit Seniorenberater der NWB-Akademie.

Ruhestand #Rentenbeginn Immer mehr Menschen wollen früher in den Ruhestand. Doch der Zeitpunkt des Abschieds aus dem Arbeitsleben sollte gut überlegt sein.

Wann haben Sie Anspruch auf reguläre Altersrente?

Mit 63 Jahren in Rente – wem Abzüge drohen Flexirente kann Rentenminderung ausgleichen

Mit 63 Jahren in Rente – das wollen immer mehr Menschen. 2019 sind 1,34 Millionen Senioren vorzeitig in den Ruhestand gegangen.

Ein wenig früher den Ruhestand genießen zu können, das wünscht sich wohl auch der ein oder andere Arbeitnehmer, der momentan noch voll und ganz im Berufsleben steht.

Andere wiederum wollen vielleicht gerne länger arbeiten, als das gesetzlich vorgesehen ist, und lieber noch ein wenig hinzuverdienen.

Doch kann sich da jeder einfach so frei entscheiden? Und wenn ja, wovon hängt die Entscheidung ab?

Es gibt verschiedene Optionen, wann man in Rente gehen kann.

Erwerbsminderungsrente

Wer krankheitsbedingt aufhören möchte, könnte ggf. auch auf die Erwerbsminderungsrente setzen. Diese Option sollte immer im Auge behalten werden, wenn der Gesundheitszustand diese Möglichkeit bietet. Grund: Wer wegen Erwerbsminderung in Rente geht, erhält eine sogenannte Zurechnungszeit bis 65 Jahren und 9 Monaten. Wer also frühzeitig in Rente gehen will und eine entsprechende Erwerbsminderung nachweisen kann, sollte auf jeden Fall nicht nur die frühzeitige Altersrente, sondern auch die Erwerbsminderungsrente im Blickfeld haben.

Hierdurch ist dann nicht nur u.U. die Erwerbsminderungsrente durch die längere Zurechnungszeit, sondern auch die nachfolgende Altersrente höher, da die nachfolgende Altersrente nicht niedriger sein darf, als die vorherige Erwerbsminderungsrente (s. § 88 SGB VI Persönliche Entgeltpunkte bei Folgerenten).

Der Rentenabschlag beträgt zwar 0,3 % pro Monat, allerdings maximal 10,8 %.

Eine Erwerbsminderungsrente zu beziehen ist allerdings heute schwierig und sollte frühzeitig mit Rechtsbeistand und Gutachten geplant werden.

Neben körperlichen Leiden sind heute auch psychische Erkrankungen oft ein Grund für die Erwerbsminderung.

Auch sollten die Auswirkungen auf eine evtl. betriebliche Altersversorgung im Blickfeld sein.

Rente wegen #Schwerbehinderung

Wer die Wartezeit von 35 Jahren erfüllt hat und zum Zeitpunkt des Rentenbeginns einen Schwerbehindertenausweis hat, kann ebenso früher in Rente gehen. Und zwar 2 Jahre früher ohne Abschlag und 5 Jahre früher mit Abschlag. Für die 3 Jahre (5-2 Jahre) wird ein Abschlag von 0,3% pro Monat insgesamt von 10,8 % abgezogen.

ACHTUNG: Früher in Rente bedeutet, dass für diese Jahre die Einzahlungen in die Rentenkasse fehlen. Der Versicherte erhält weniger Entgeltpunkte und damit eine niedrigere Altersrente. Der Abschlag ist hierdurch wesentlich höher.

Zu den 35 Jahren zählen alle Beitragsjahre, in denen ein Versicherter sozialversicherungspflichtig beschäftigt war. Es gelten aber auch beitragsfreie Zeiten wie Kindererziehungszeiten oder Zeiten in denen Sie Kranken- oder Arbeitslosengeld bezogen haben.

Rente mit Beginn der #Regelaltersgrenze

Die #Altersgrenze für den regulären Renteneintritt steigt seit dem Jahr 2012 schrittweise an, von 65 Jahre auf 67 Jahre.

Wer wann in Rente gehen kann, ohne Abschläge bei den vorgesehenen Rentenzahlungen hinnehmen zu müssen, hängt vom Geburtsjahr des Versicherten ab. Wer beispielsweise 1964 oder später geboren wurde, wird regulär erst mit 67 Jahren in Rente gehen können. 1963 Geborene müssen 66 Jahre und zehn Monate alt sein, 1960 Geborene 66 Jahre und vier Monate.

Vorgezogene #Altersrente „ohne Abschlag“

Eine abschlagsfreie Rente können nur „#besonders #langjährig #Versicherte“ mit 45 Beitragsjahren erhalten. Wer die Wartezeit erfüllt, kann 2 Jahre früher „ohne Abschlag“ in Rente gehen. Beispiel: Wer 1961 geboren wurde, kann mit „66 Jahren und 6 Monaten“ in Regelaltersrente gehen. Wurde die Wartezeit von 45 Jahren erfüllt, kann die Rente für „besonders langjährige Versicherte“ mit 64 Jahren und 6 Monaten beginnen (Geburtsjahr 1961).

ACHTUNG: Auch hier gilt, dass es zwar „keinen Abschlag“ gibt, allerdings wurde durch 2 Jahre früherer Rentenbeginn auch für die letzten 2 Jahre kein Beitrag eingezahlt.

Rente mit 63 Jahren – #Rente für #langjährig #Versicherte

Trotz der festgelegten Regelaltersgrenzen ist es zwar auch möglich, bereits mit 63 Jahren in Rente zu gehen, jedoch gibt es dabei einige Einschränkungen. Hierbei kommt es neben dem Geburtsjahr vor allem auf die Anzahl der Versichertenjahre an.

Mit 63 Jahren konnten tatsächlich nur vor 1953 Geborene abschlagsfrei in Rente gehen. Für 1956 Geborene gilt bereits eine Altersgrenze von 63 Jahren und acht Monate.

Es können aber auch Menschen, die mindestens 35 Jahren in die Rentenkasse eingezahlt haben, schon mit 63 Jahren in Rente gehen. Dabei handelt es sich um „langjährig Versicherte“. Allerdings gilt für sie die zusätzliche Einschränkung, dass sie Abzüge hinnehmen müssen.

Für jeden Monat vorzeitigen Renteneintritts werden 0,3 Prozentpunkte vom monatlichen Rentenbetrag abgezogen – und zwar dauerhaft für die kompletten Jahre des Rentenbezugs.

Wer also beispielsweise noch drei Jahre bis zum Erreichen der regulären Altersgrenze hätte, müsste einen monatlichen Abschlag von 10,8 Prozent hinnehmen. Bei einer Rente von 1200 Euro wären dies 129,60 Euro Abschlag. Die tatsächliche Rente betrüge demnach 1070,40 Euro. Je weniger Zeit zu überbrücken ist, desto geringer fällt die monatliche Minderung aus.

Wer beispielsweise 1964 geboten ist, kann mit 67 regulär in Rente gehen. Wurde die Wartezeit von 35 Jahren erfüllt, kann der Versicherte mit 63 Jahren zwar in Rente gehen, allerdings mit einem Abschlag von 14,4 % (Differenz 67-63 Jahre= 4 Jahre * 12 Monate * 0,3 % = 14,4 %). Neben diesem Abschlag fehlen dann natürlich auch 4 Jahre Beitragszahlung. Wie hoch die effektive Rentenkürzung ausfällt, muss individuell berechnet werden.

Beispiel: Ein Durchschnittsverdiener (pro Jahr immer 1,0 Entgeltpunkte)

hat von 18-63 gearbeitet und somit 45 Entgeltpunkte.

Bis zum 67. vollendeten Lebensjahr wären es 49 Entgeltpunkte.

Bis 65 wären es 47 Entgeltpunkte.

Bei einem aktuellen Rentenwert von 33,05 (Westdeutschland) wäre die

Regelaltersrente mit 67: 33,05 x 49 Jahre = 1.619,45 Euro (Brutto)

Rente mit 65 Jahren (Rente für besonders langjährig Versicherte, mind 45 Jahre Wartezeiterfüllung, „ohne Abschlag“): 33,05 x 47 Jahre = 1.553,35 Euro

Rente mit 63 Jahren (35 Jahre Wartezeit erfüllt für „langjährig Versicherte“), Annahme: Regelaltersgrenze wäre mit 67 18 – 63 Jahren = 45 Jahre eingezahlt mit Durchschnittsbeiträgen: 45 Jahre x 33,05 = 1.487,25 Euro abzüglich 14,4 % = 214,16 Euro = 1.273,08 Euro Bruttorente

Durch das Vorziehen der Altersrente von 67 auf 63 Jahren sinkt die Rente auf 78,61 %.

Der Rentenabschlag beträgt somit nicht 14,4 %, sondern 21,39 %!

Rentenabschlag #vermeiden durch #Einmalzahlung an #Rentenversicherung

Wer den Rentenabschlag vermeiden möchte und entsprechende finanzielle Mittel hat, kann den Abschlag auch durch eine Einmalzahlung an die Deutsche Rentenversicherung ausgleichen.

Vorsicht! Stirbt der Versicherte frühzeitig, ist der Einmalbetrag futsch! Auch bei Verheirateten kann der Einmalbetrag weg sein. Dies ist dann der Fall, wenn der überlebende Ehegatte selbst eine hohe Versorgung hat und die Witwenrente aufgrund der eigenen Einkünfte angerechnet werden (§97 SGB VI, §114 SGB IV, § 18a SGB IV).

Rente ohne 35 Jahren Wartezeiterfüllung Versicherten mit weniger als 35 Versicherungsjahren bleibt die Rente mit 63 Jahren verwehrt. Sie können je nach Geburtsjahr frühestens zwischen 65 und 67 Jahren in Rente gehen. Zu der Anzahl der Versicherungsjahre zählen aber nicht nur die Pflichtbeiträge aus sozialversicherungspflichtiger Beschäftigung oder Selbstständigkeit, sondern beispielsweise auch Zeiten während der Kindererziehung, während der Pflege von Angehörigen oder während der Bezugsdauer von Arbeitslosengeld I.

Späterer #Renteneintritt mit #Zuschlägen statt Rente mit 63 Jahren

Während ein früherer Renteneintritt oft Abschläge mit sich zieht, wird ein späterer Beginn honoriert. Ob eine Weiterarbeit möglich ist, hängt natürlich von einer Vereinbarung mit dem Arbeitgeber oder ggf. von Tarifvertrag bzw. Betriebsvereinbarung ab. Wer aber tatsächlich seine Rente trotz Erreichen der Regelaltersgrenze noch nicht in Anspruch nimmt und weiter einem Job nachgeht, bekommt später eine jährliche Erhöhung von sechs Prozent (pro Monat 0,5%). Davon abgesehen steigern allein die zusätzlichen Arbeitsjahre die Rente. Wer zum Beispiel 40 Jahre den Durchschnittsverdienst aller Arbeitnehmer erhalten hat, bei dem erhöht sich laut DRV nach einem Jahr zusätzlicher Erwerbstätigkeit die spätere Rente um 107 Euro brutto monatlich. Zudem muss in der Erwerbstätigenzeit nach Renteneintrittsalter kein Beitrag zur Arbeitslosenversicherung mehr bezahlt werden.

Auch wer schon Rente bezieht, darf weiterarbeiten und neben der Rente Gehalt beziehen. Dabei werden weitere Beiträge an die Rentenkasse abgeführt und Entgeltpunkte gesammelt, die die späteren Zahlungen erhöhen. Hierbei sind aber Hinzuverdienstgrenzen zu beachten: Nur Einkommen bis 6300 Euro im Jahr sind anrechnungsfrei.

Wer in Rente gehen will, sollte sich möglichst frühzeitig informieren.

Hilfreich sind hier besonders Rentenberater und Fachanwälte für Sozialrecht. Das notwendige Know-how umfasst nicht nur den Bereich der gesetzlichen Rentenversicherung, sondern auch oft die Themen:

Darüber hinaus ist im Rahmen der Vorsorge das Thema #Notfallordner zu berücksichtigen (zB bei Geschiedenen im Todesfall Original-Scheidungsurkunde, bei Paaren ohne Trauschein in Zusammenhang mit der betrieblichen Altersversorgung etc.)

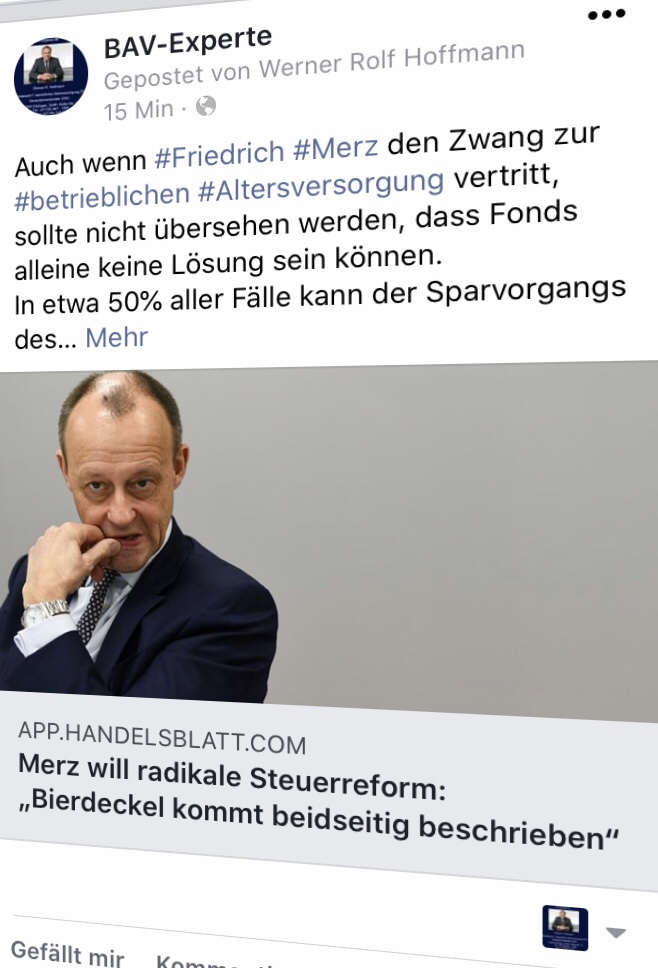

Auch wenn #Friedrich #Merz den Zwang zur #betrieblichen #Altersversorgung vertritt, sollte nicht übersehen werden, dass #Fonds alleine keine Lösung sein können.

In etwa 50% aller Fälle kann der Sparvorgangs des #Arbeitnehmers nicht das Ziel zusätzliche #Altersversorgung erreichen.

Die #Absicherung von

– #Berufsunfähigkeitsrente

– #Fortsetzung des #Sparvorgangs #bei #Eintritt der #Berufsunfähigkeit

– #Hinterbliebenenversorgung

– #Pflegerisiko (Selbstbeteiligung ist bei jedem Pflegegrad zwischen 2.500-2.900 Euro)

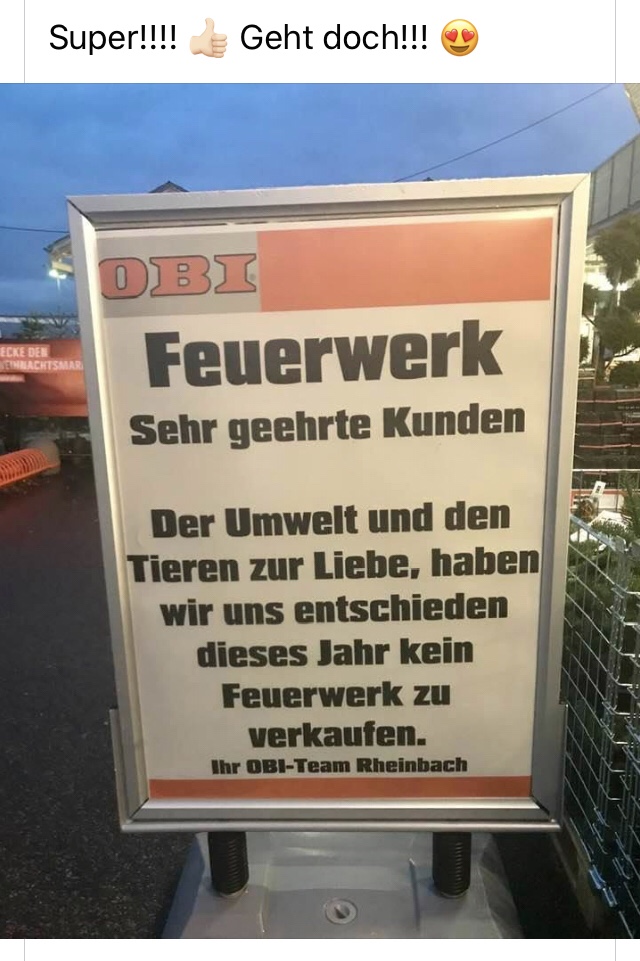

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Feuerwerkverzicht – #Kein #Feuerwerk an #Sylvester und stattdessen.

Wie ist Deine Meinung? Wofür spendest Du?

eine Spende an „Ein Herz für Kinder“ Spendenkonto 067 67 67 Deutsche Bank Hamburg | BLZ 200 700 00 IBAN DE60 2007 0000 0067 6767 00 | BIC DEUTDEHH

Kinderhilfswerk 3.Welt Link —> https://khw-dritte-welt.de

SPENDEN FÜR SENIOREN UND KRANKE Link —> https://www.tafel.de/spenden/geld-spenden/gezielt-spenden/spenden-fuer-senioren-und-kranke/

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Was schenke ich wem zu Weihnachten? Welche Weihnachtsgeschenke sind hilfreich?

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

Sinnvolle Geschenke in der Oberklasse

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Gesundheits – Weihnachtsgeschenke

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Darmkrebsvorsorge (je nach Art mit Eigenbeteiligung)

künstliche Befruchtung

Social Freezing.

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe. Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist. Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt. übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann. Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt. Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

keinen Partner hat,

noch im Berufsleben weiter arbeiten möchte,

oder an bestimmten Krankheiten leidet, die sich auf die spätere Eizellqualität auswirkt (z. B. Chemotherapie)

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Weihnachtsgeschenke für die Zukunft

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde. Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert. Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt. Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Notfallordner

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner Beamte

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt), – GmbH – AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Unternehmer

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Passendes und vernünftiges Weihnachtsgeschenk für Enkelkinder

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein. Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden: – Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart. – Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Die Wahl eines passendes Weihnachtsgeschenks liegt nun bei Ihnen. Verschenken mit Vernunft ist sicherlich nachhaltig

NEWS #Grundrente#Einigung – Die #große#Koalition hat sich auf eine Grundrente geeinigt.

Demnach soll jeder #gesetzlich#Rentenversicherte Anspruch auf die #Grundrente haben, wenn

– 35 Beitragsjahre* eingezahlt wurden

– und eine Einkommensgrenze, abzüglich eines Freibetrages nicht überschreitet.

Weitere Details zur #Grundrente:

1.

Ab Januar 2021 sollen insbesondere #Geringverdiener mit 35 Beitragsjahren einen #Rentenaufschlag oberhalb der #Grundsicherung erhalten.

*Die 35 Jahre Grundrentenzeiten setzen sich zusammen aus

– Pflichtbeitragszeiten für versicherte Beschäftigung und Tätigkeit,

– Pflichtbeitragszeiten aufgrund von Kindererziehung, Pflege

– und aufgrund der Antragspflichtversicherung für Selbstständige

– rentenrechtliche Zeiten wegen des Bezugs von Leistungen bei Krankheit und Rehabilitation,

– Berücksichtigungszeiten wegen Kindererziehung und Pflege sowie Ersatzzeiten.

Darüber hinaus soll auch eine sogenannte Gleitregelung festgelegt werden.

Im #Detail sieht die Berechnung so aus:

Die Beiträge an die Rentenkasse müssen zwischen 30 und 80 Prozent der Zahlungen eines Durchschnittsverdieners liegen.

Der Rentenanspruch wird dann für 35 Jahre verdoppelt, höchstens aber auf 80 Prozent der Rente, die ein Durchschnittsverdiener in diesen Jahren erwirbt.

Von dem Rentenzuschlag werden noch 12,5 Prozent abgezogen.

Damit will die Koalition das sogenannte Äquivalenzprinzip hochhalten, wonach die Rente eigentlich von der Höhe der Beiträge abhängt (§68 SHB VI).

2.

Die von der CDU durchgesetzte #Einkommensprüfung soll über die #Deutsche#Rentenversicherung in Kooperation mit den Finanzbehörden erfolgen.

Die #Einkommensgrenze soll für Alleinstehende 1.250 Euro betragen, für Paare soll sie bei 1.950 Euro liegen.

Details zur Einkommensgrenze:

Die Koalition will vermeiden, dass Menschen die Grundrente erhalten, obwohl sie genügend andere Einnahmequellen haben. Bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro für Paare wird die Grundrente in voller Höhe gezahlt.

Zugrundegelegt wird dabei „das zu versteuernde Einkommen unter Hinzurechnung des steuerfrei gestellten Anteils der Rente und aller Kapitalerträge“,

Die #Grundrente soll unbürokratisch sein: Der #Einkommensabgleich soll automatisiert durch einen elektronischen Datenaustausch zwischen der #Rentenversicherung und den #Finanzbehörden ermöglicht werden.

3.

Die Finanzierung soll zu weiten Teilen aus einer geplanten #Finanztransaktionssteuer sowie dem Bundesarbeitsministerium finanziert werden.

4.

Zusätzlich soll ein Budget für Freibeträge beim #Wohngeld von 80 Millionen Euro bereitgestellt werden. So möchte man verhindern, dass die erhöhte Rente den Bedarf beim Wohngeld auffrisst.

Ähnliches gibt es bereits für Einnahmen aus betrieblicher und privater Altersvorsorge. Der Freibetrag beträgt 100 Euro monatlich plus 30 Prozent der darüber hinausgehenden Rentenzahlungen – höchstens aber bis zur Hälfte des Grundsicherungs-Regelsatzes, derzeit also 212 Euro.

————————- N E W S —————-

Neben der Grundrente wurden auch Lösungen in folgenden Bereichen beschlossen:

1.

Die Frage der #Doppelverbeitragung von Beiträgen zur gesetzlichen Krankenversicherung (bei gesetzlich #KVdR-Versicherten) wurde neu besprochen und soll zu einer Entlastung bei den Betriebsrentnern führen.

Für Betriebsrenten werden bisher der volle Beitragssatz von 14,6 Prozent plus Zusatzbeitrag abgezogen.

Beitragszahlungen aus der gesetzlichen Rente werden nur mit dem halben Beitragssatz belastet.

Die Koalition will für solche Versorgungsbezüge nun einen #Freibetrag von 155,75 Euro (§226 SGB VI, 1/20 der Bezugsgröße) monatlich schaffen.

Bisher gilt hier der Begriff Freigrenze. Wurde die Freigrenze um nur einen Cent überschritten, wurde die Betriebsrente voll beitragspflichtig. Dies konnte auch innerhalb der öff. Rentenzahlung geschehen, wenn die Betriebsrente angepasst wurde (z.B. durch Anpassungsprüfungspflicht §16 BetrAVG).

Durch die Änderung des Begriffs Freigrenze in Freibetrag bleibt der Betrag von z.Zt. 155,75 Euro beitragsfrei.

Zu beachten ist, dass der Betrag von 155,75 Euro in Summe für:

– alle gezahlten Betriebsrenten gilt (Ausnahme: betriebliche Riesterrente)

– und auch Arbeitseinkommen für gewerbliche Tätigkeit gilt.

So sind beispielsweise Einkünfte aus Fotovoltaikanlagen Einkünfte aus Gewerbebetrieb.

Trotzdem eine Erleichterung für viele Betriebsrentner, die in der gesetzlichen Krankenversicherung (KVdR) versichert sind:

Damit werde erreicht, dass rund 60 Prozent der Betriebsrentner „de facto maximal den halben Beitragssatz“ auf ihre gesamten Versorgungsbezüge zahlten, während die weiteren 40 Prozent „spürbar entlastet“ würden.

Übersehen sollte man bei einer „Rentabilitätsbetrachtung auch nicht, dass bei einer Entgeltumwandlung der Arbeitgeber nach § 1a Abs. 1a BetrAVG zu einem Zuschuss von mindestens 15 % des umgewandelten Betrages, den der Arbeitnehmer aufbringt, verpflichtet ist (Neuverträge, bei bestehenden Vereinbarungen ab 1.1.2022)

2.

Auch die Festlegung einer zusätzlichen Förderung der #arbeitgeberfinanzierten#Altersversorgung (BAV-Förderbeitrag nach § 100 EStG) wurde auf 288 Euro für #Geringverdiener verdoppelt.

Arbeitgeber, die für Ihre Arbeitnehmer zusätzlich zum geschuldeten Lohn beispielsweise eine Direktversicherung abschließen, erhalten für Arbeitnehmer mit geringen Einkommen (mtl. 2.200 Euro) einen Rückerstattung.

Diese Rückerstattung war auf 144 Euro begrenzt und wird auf 288 Euro erhöht Die Rückerstattung erfolgt an den Arbeitgeber über die #Lohnsteuerabrechnung (#Betriebsstättenfinanzamt).

Damit wird die #betriebliche#Altersversorgung für Arbeitnehmer und Arbeitgeber weiter aufgewertet.

Gerade bei #Teilzeitkräften und Arbeitnehmern mit einem mtl. Einkommen bis zu 2.200 Euro ist die betriebliche Altersversorgung aufgrund der Förderung auch für Arbeitgeber interesdsant.

Wer in seinem Arbeitsleben zeitweise:

– nicht in vollem Umfang berufstätig war (z. B. durch längere #Erziehungszeiten, Scheidung etc.)

– oder aufgrund seiner Tätigkeit nicht über 2.200 Euro Brutto verdient,

erhält in der Regel bisher eine Grundsicherung.

Wer zukünftig 35 Beitragsjahre erreicht hat, erhält dann:

– eine Grundrente, die 10 % über der Grundsicherung liegt (ca. 900 Euro)

und kann zusätzlich durch die betriebliche Altersversorgung eine zweite Säule über den Arbeitgeber aufbauen.

„Ebenso kann durch die hohe Förderung bei der #Riester-Rente die Altersversorgung weiter verbessert werden.

Die #Gesamtrente kann hierdurch erheblich verbessert werden. Je nach Laufzeit können sich hierdurch Gesamtrenten von bis zu 1.450 Euro ergeben. Die Gesamthöhe ist natürlich davon abhängig, wie viel Jahre es noch bis zur Rente sind“, so bAV-Experte.de und renten-experte.de Werner Hoffmann.

Ebenso wurde die Anhebung der #Mitarbeiter–#Kapitalbeteiligung von 360 auf 720 € vereinbart.

4. Die Beiträge zur Arbeitslosenversicherung werden über mehrere Jahr um 0,2 % reduziert, so dass die Sozialabgaben geringer sind.

5.

#kfW– #Beteiligungsfonds für Zukunftstechnologien:

Über die #Kreditanstalt für Wiederaufbau sollen Unternehmen (insbesondere Start-Up’s und neue Unternehmen) mit bis zu 10 Mrd. bei #Digitalisierung und #Klimatechnologien gefördert werden.

WEITERE DETAILS werden in den kommenden Tagen auf den Internetseiten

Der MDR hatte vor kurzem einen umstrittenen Ratschlag gegeben. Verbraucher sollten zweigleisig fahren . Erst eine günstige Risikolebensversicherung abschließen und zugleich über 10, 15 Jahre in Aktien oder Aktienindex-Fonds investieren, denn die werfen bis zu 7 Prozent Rendite ab.

Einfache Ratschläge sind oft bei genauem Hinsehen meist zweifelhaft!

Wer die Charts der Vergangenheit in die Zukunft interpoliert, hat die Rechnung ohne den demografischenFaktor gemacht.

Die Bevölkerung in den Industrieländern schrumpft.

Dies wirkt sich nicht nur auf die sehr lange anhaltende Niedrigzinsphase aus, sondern ebenso auf

den Immobilienmarkt. Derzeit sind in Deutschland rund 40 Mio. Wohnimmobilien vorhanden. In 25 Jahren werden noch ca. 32 Mio. Wohnimmobilien notwendig sein. Dies gilt im Übrigen nicht nur für Wohnimmobilien, sondern auch für Gewerbeobjekte, da wir von 45,5 Mio. Erwerbstätige auf etwa 32 Mio. absinken.

die Sachwerte. Die Erbengeneration erbt heute pro Kopf mehr Sachwerte. Das Vermögen und die Sachwerte werden somit pro Person gesehen steigen.

und auch auf die Aktienwerte. Der Schrumfungsprozeß der Bevölkerung wird in allen Industrieländern stattfinden, wodurch auch die Unternehmen weniger umsetzen oder weniger produzieren werden. Zwar wächst die Weltbevölkerung immer noch weiter, allerdings ist höchst zweifelhaft, ob die Entwicklungsländer in den kommenden 20 Jahren so weit entwickelt sind, dass sie Aktien und Fonds kaufen können.

Hierunter werden auch alle Unternehmen leiden.

Wer fürs Alter vorsorgen möchte, sollte versuchen Produkte zu wählen, die später eine lebenslange Rentenzahlung garantieren.

Wer heute kurz vor der Rente steht (also ab 55) sollte auf keinen Fall seine Altersversorgung über Aktien und Aktienindizies aufbauen. Kursrückgänge können nicht mehr ausgesessen werden!

Vorhandenes Kapital wird schneller verbraucht, als einem lieb ist.

Arbeitskräfteabsicherung darf nicht fehlen. Hierzu gehören eine ausreichende Absicherung bei längerem Krankenstand (Krankentagegeld) und besonders die finanzielle Absicherung gegen Berufsunfähigkeit.

Neben der Absicherung der Arbeitskraft ist auch die Hinterbliebenenversorgung wichtig. Wer eine eigenständige Risikolebensversicherung mit Berufsunfähigkeitsversicherung abschließt, sollte:

den Alterssparanteil mit einer Berufsunfähigkeitsversicherung ergänzen. Denn wer spart sonst die Altersversorgung an? Der Sparbeitrag bei der Altersversorgung sollte – im Vergleich zu Aktien und Fonds – mit 67 ein so hohes Kapital abwerfen, dass daraus eine mtl. Rente bis 90 bzw. 100 Jahren (je nach heutigem Lebensalter) garantiert gezahlt werden kann. Wer die o. g. Versorgung (Altersrente, Berufsunfähigkeit und Hinterbliebenenversorgung) über die betriebliche Altersversorgung nutzt, kann in der Regel den doppelten Betrag ansparen, da

– der Arbeitgeber mind. 15% des Gesamtbruttobetrages dazu bezahlen muss (§1a Abs. 1 BetrAVG),

– Steuervorteile und

– Ersparnisse in der Sozialversicherung entstehen. Zwar werden später Krankenkassenbeiträge fällig (bei GKV-Versicherten), allerdings haben die Ersparnisse in der Sozialversicherung auch in der Sparphase Überschüsse steuerfrei gebildet. Wenn man dann den Nettoaufwand und die Nettorente (nach Steuern und nach SV) vergleicht, müsste der Fonds bzw. die Aktien eine weit höhere Verzinsung erwirtschaften, als 7 %. Denn bei Aktien und Fonds entstehen ebenso über die Jahre erhebliche Gebühren (Depot, Fondsgebühren, Verwaltungskosten). – Wie heißt es beim Roulett-Spiel: „Wie Bank gewinnt immer!“

Im Übrigen gibt es Produkte, die Aktienwerte sowie Indizes widerspiegeln und mit dem notwendigen Versicherungsschutz in der Hinterbliebenenversorgung und der Absicherung bei Berufsunfähigkeit verbinden und nicht für mehrfache Verwaltungskosten sorgen. Diese speziellen ETF-Rentenversicherungen bieten eine kostengünstige Verwaltung und den notwendigen Versicherungsschutz.

Hierbei wird auch frühzeitig das Geld im sogenannten Ablaufmanagement frühzeitig in sichere Papiere 5 Jahre vor Ablauf umgeschichtet. Der Kunde kann hier auch einen eigenen Risiko- und Chancenanteil eigenständig festlegen.

Da hier keine Werbung für bestimmte Unternehmen gemacht werden soll, ist empfehlenswert sich an den Anbietern zu orientieren, die z. B. im map-Report mit exzellent abgeschnitten haben.

Wer Geld für das Alter anspart, sollte also nicht nur das Sparziel und das Kapital am Ende sehen, sondern ob und wie sicher später eine mtl. Rente daraus ist.

Dabei ist auch der Versicherungsschutz in der Sparphase besonders wichtig. Denn wer spart für Sie und Ihre Familie weiter, wenn Sie berufsunfähig werden?

Ein wichtiger Punkt ist auch der Hinterbliebenenschutz nicht nur für unverheiratete Paare, sondern auch für Ehepaare, die nach 2001 geheiratet. Die „neue Hinterbliebenenversorgung“ führt oft dazu, dass keine Witwenrente gezahlt wird.

So wird bei der kleinenHinterbliebenenrente nur eine Übergangsleistung von 24 Monaten erbracht. Bei der großenWitwenrente ist die Einkommensanrechnung seit der neuen Hinterbliebenenrente (Neuregelung ab 2002) erheblich umfangreicher.

In Zusammenhang mit dem Todesfall sollte auch beachtet werden, dass die Erbschaftsteuer bei richtiger Gestaltung bei einer Rentenversicherung erheblich niedriger ist, als bei Kapitalanlagen in Form von Aktien oder Fonds.

Bei richtiger Gestaltung kann das Bewertungsgesetz erhebliche Vorteile bieten.

bAV-Experte–bAV-Spezialist-Betriebliche Altersversorgung und Rentenexperte Rentenexperte renten-expertebAV-Experte Experte Beratung betriebliche Altersversorgung

Viele Selbstständige machen sich gerade über ihre eigene Altersversorgung Gedanken.

Nicht ganz grundlos.

Während die große Koalition derzeit noch wegen der Grundrente und der Gestaltung diskutiert, wird es demnächst auch um die Pflichtversicherung der Selbstständigen gehen.

Die Situation der Selbstständigkeit

Wer sich Selbstständig macht, ist oft zunächst voller Euphorie und muss natürlich zunächst seine Idee an die Kunden bringen und kostendeckend arbeiten und auch seine eigenen Lebenshaltungskosten (Steuern, Miete usw) im Blick behalten.

Bestenfalls denkt der Junge Selbstständige an die AbsicherungderBerufsunfähigkeit.

Bei derAltersversorgung haben viele Selbstständige eine unterdurchschnittliche Vorsorge.

Die DIW hatte vor kurzem dafür plädiert, dass eine Pflichtversicherung in der gesetzlichenRentenversicherung nicht nötig sei, da der überwiegende Teil der Selbstständigen für das Alter vorsorgen und hatte auch in einer Untersuchung festgestellt, dass viele Selbstständige ein Vermögen von über 100.000 Euro für das Alter angespart haben.

Allerdings:

Selbst wenn der Selbstständige 250.000 Euro angespart hätte, reicht dieses Vermögen als Altersversorgung nicht aus.

Dies zeigt das nachfolgende Beispiel:

Wer

– 250.000 Euro mit 65 angespart hat,

– 2 % Zinsen erhält,

– und mtl. 1.500 Euro entnimmt,

hat nach rund 16 Jahren kein Geld mehr auf der hohen Kante.

Film–>

Wer also 82 wird, ist spätestens dann ein Sozialhilfefall.

Dabei darf man zwischendurch kein Pflegefall werden, denn dann sind mindestens 2.000 Euro zusätzlich fällig.

Ebenso sollte der Partner nach dem eigenen Tod nicht auf die Altersversorgung des Selbstständigen angewiesen sein.

Die Lebenserwartungwächst von Jahr zu Jahr

Weniger bekannt ist, dass die Lebenserwartung pro Jahr seit 1910 um jeweils 3 Monate ansteigt. Wer in 10 Jahren 65 ist, kann davon ausgehen, dass dann die Lebenserwartung um rund 2,5 Jahre länger ist.

Wer heute 65 Jahre ist (männlich) hatte 2017 noch eine Lebenserwartung von 17,8 Jahren. 1988 war bei einem 65 jährigen Mann die Lebenserwartung 13,7 Jahre. Zwar sind dies in knapp 29 Jahren nur eine rund 50 Monate längere Lebenserwartung, allerdings ist der Trend eines längeren Lebens ungebrochen und durch die Medizin (DNA-Forschung etc.) eher steigend.

Insoweit ist es sinnvoll, dass die vernünftige Altersversorgung durch eine lebenslange Rente von mind. Mtl. 1.500 – 2.000 Euro sicherstellt wird.

Dies kann nicht alleine durch Kapital ansparen gesichert sein, sondern nur durch eine lebenslange garantierte Rentenzahlung.

Nicht ohne Grund soll eine Pflichtversicherung beim Selbstständigen

– durch die gesetzlichen Rentenversicherung,

– ein Versorgungswerk

– oder durch eine private Rüruprente erfolgen.

Hierbei ist besonders der Insolvenzschutz für den Selbstständigen ein großer Vorteil.

Warum das DIW die Altersversorgung der Selbstständigen verharmlost.

Das DIW (Deutsches Institut für Wirtschaftsforschung) ist eher ein Wirtschaftsinstitut, das die größeren Unternehmen vertritt, zumindest entsteht dieser Eindruck.

Wenn Selbstständige eher eine geringe Altersversorgung ansparen, dann sind die Endpreise für die Industrie oder andere größeren Unternehmen natürlich günstiger.

Bei einer Pflichtversicherung aller Selbstständigen würden die Preise natürlich merkbar anziehen.

Insoweit würde der Selbstständige (besonders Subunternehmer) mit Pflichtversicherung, der für die großen Unternehmen arbeitet, teurer.

Dies gilt natürlich auch für Selbstständige, die als Kleinunternehmer für den Endverbraucher tätig ist.

Trotzdem ist es sinnvoll, dass jeder Selbstständige und auch Unternehmer (z.B. UG, GmbH) eine Pflicht-Altersversorgung mit insolvenzgeschützter lebenslangen Rente hat.

Eine Altersrente in Form von vermieteten Immobilien (Mieteinnahmen) wäre übrigens falsch kalkuliert.

Grund: Derzeit gibt es in Deutschland etwa 40 Mio. Wohnimmobilien. In 25 Jahren werden aufgrund des demografischen Wandels nur noch ca. 32 Mio. notwendig sein.

Auch bei anderen Sachwerten wird der Wert – wenn überhaupt – nur marginal steigen, denn während heute das Vermögen auf rund 82,5 Mio. verteilt ist, sind es in 35 Jahren nur noch 64-73 Mio. Einwohner (je nach Zuwanderung).

Dies ist auch einer der langfristigen Hauptgründe, warum der Niedrigzins noch sehr lange anhalten wird.

Die Pflicht zur Altersvorsorge in Form einer lebenslang insolvenzgeschützen Rente ist völlig richtig, denn so gab es in der Vergangenheit auch schon viele erfolgreiche Unternehmer, die plötzlich Konkurs gemacht hatten.

Ob eine private Altersversorgung durch Rürup oder durch die gesetzliche Rentenversicherung sinnvoller ist, muss individuell ermittelt werden.

Pauschal zu sagen, dass die gesetzliche oder private Rentenversicherung besser ist, wäre zu einfach.

Dafür sind die Lebensumstände (Älter, Familienstand, zukünftige Erbschaften, Vermögenssituation) zu unterschiedlich.

Ein Berater sollte hier zumindest umfangreiche Kenntnisse über

– private Altersversorgung

– betriebliche Altersversorgung

– gesetzliche Rentenversicherung

– Erbrecht

vorweisen. Denn bei der individuellen Gestaltung sind diese Fachbereiche ineinander verzahnt.

Extrarente – Vorschlag der Verbraucherzentrale ist nicht praxistauglich!

Die Forderung der #Verbraucherzentrale eine Extrarente einzuführen, basiert auf der Idee, dass jeder #Arbeitnehmer einen Betrag von seinem Gehalt abziehen lässt und dieser Betrag dann in einem #Sparvertrag angespart werden muss (opting Out).

bAV-Experte.de Geld sparen

Der Sparbetrag soll also automatisch einbehalten werden und von dem #Arbeitgeber auf ein Sparprodukt eingezahlt werden, dass unter öffentlich-rechtlicher Beaufsichtigung besteht.

Unter bestimmten Voraussetzungen kann der Arbeitnehmer dies auch abwählen oder den Sparbetrag jederzeit ändern.Am Ende wird das Kapital in der Rentenphase ausgezahlt.Auf den ersten Blick hört sich die Idee sehr gut an.

Allerdings bei genauerer #Betrachtung ist es völlig #praxisfremd.

Gründe:

Zunächst einmal wäre der Arbeitgeber damit belastet. Der Arbeitgeber müsste jederzeit die Sparraten anpassen und dies auch aufgrund des #Nachweisgesetzes dokumentieren. Wenn steuerliche oder sozialversicherungsrechtliche Bereiche betroffen wären, dann müsste der #Arbeitgeber dies auch im #Lohnkonto und in den #Entgeltunterlagen festhalten.

2. Die Gelder sollen in Fonds gelegt werden. Es besteht hier durch keinerlei Garantie einer Rente für später. Beim #Betriebsrentenstärkungsgesetz gibt es beim so genannten #Sozialpartnermodell auch keine Garantie, allerdings wird das Geld hier aufgrund gesetzlicher Vorschriften (PFAV) angelegt, wodurch eine indirekte Garantie vorhanden ist.

In der bisherigen #betrieblichen #Altersversorgung (die es neben dem #Sozialpartnermodell gibt) ist eine Garantie in Form einer Leistungszusage vorhanden, wodurch eine #lebenslange #Rente gezahlt werden muss.

Betriebliche Altersversorgung bAV-Experte.de

3. Ebenso ist in dem Modell #Extrarente keine lebenslange Zahlung garantiert. Ist das Sparbuch verbraucht, dann gibt es eben keine Zahlungen mehr.

4. Jeder vierte Erwerbstätige wird im Laufe seines Lebens invalide und kann zumindest zeitweise nicht mehr arbeiten.

Die Absicherung der Berufsunfähigkeit/Invalidität wird bei diesem Produkt überhaupt nicht vorhanden sein.

Bei Invalidität beziehungsweise Berufsunfähigkeit müsste der Sparplan abgebrochen werden und die komplette Altersvorsorgeplanung wäre dahin.

In der #betrieblichen #Altersversorgung (#bAV) ist die Absicherung der #Berufsunfähigkeit möglich.

5. Auch die Absicherung der #Hinterbliebenenversorgung wird in diesem Modell überhaupt nicht berücksichtigt.

6. Je nachdem wie die Aufsicht des Modells #Extrarente geplant wäre, hätte der Staat auch darauf Zugriff und könnte Gelder für sich abzweigen.

7. Vor einigen Jahren hatte die Verbraucherzentrale schon einmal ein Riester Produkt empfohlen, das in einem Fonds das Geld anlegt.

Nachdem dann im Jahr 2008 die Aktien nach unten gerutscht sind, mussten die Gelder bei diesem Riester Produkt aus dem vor in festverzinsliche Wertpapiere angelegt werden.

Konsequenz daraus ist, dass wenn öfters größere Schwankungen sind, das Geld umgeschichtet werden muss, damit am Ende ein Mindestbetrag (in Höhe der Einzahlungen) entsteht.

Dieses damals empfohlene Riesterprodukt (Union Investment) hatte erhebliche Verluste dadurch erzielt.

Es ist ein #Armutszeugnis, wenn die #Verbraucherzentrale Produktlösungen empfiehlt, die für viele Menschen keinerlei Absicherung bietet, sondern immer wieder nur #Fonds empfiehlt, die das #Risiko auf den Verbraucher überträgt und wesentliche Bereiche – wie #Hinterbliebenenversorgung, #Berufsunfähigkeit und #lebenslange #Rentenzahlung – außer Acht lässt.

Im besten Fall empfiehlt die Verbraucherzentrale eine #selbstständige #Berufsunfähigkeitsversicherung.

Dabei wird aber völlig vergessen, dass die #Selbstständige #Berufsunfähigkeitsversicherung lediglich über einen gewissen Zeitraum Versicherungsschutz und auch eine Leistungsdauer vorsieht.

Wer also eine selbstständige Berufsunfähigkeitsversicherung abschließt, bekommt die Rente maximal bis 65/67 und anschließend keine Leistung mehr.

Wenn diese Person dann kein Geld fürs Alter angespart hat (weil eben während der Berufsunfähigkeit kein Geld zum ansparen vorhanden war), wird dann eben ein Fall fürs Sozialamt oder bekommt eine Minirente von der gesetzlichen Rentenversicherung.

Fatal, was #Verbraucherzentralen so zum Teil alles anbieten und eben nicht die tatsächliche Lebenssituation berücksichtigen.

Für die Mitarbeiter von Verbraucherzentralen sollte eben ein gesetzlicher Mindestausbildungsstand festgelegt werden.

Leider gibt es hier zu derzeit noch keinerlei Vorschriften.

Wer über die #Altersversorgung, #Berufsunfähigkeitsvorsorge und #Hinterbliebenenversorgung berät sollte umfangreiche Kenntnisse vorweisen. Diese sind mindestens

– in der gesetzlichen Rentenversicherung: Theoretischer Sachkundenachweis Rentenberater

– in der betrieblichen Altersversorgung bAV:Betriebswirt für betriebliche Altersversorgung (FH) oder adäquate Aus- und Weiterbildung

– Kenntnisse in der Privaten Altersversorgung: Fachmann/-Frau für Finanzen und Personenversicherung (Versicherungsfachmann/-Frau bzw. Kaufmann/-Frau für Versicherungen und Finanzen)

Unter diesem Standard sind Berater oft aufgrund fehlender Sachkenntnis nicht geeignet.

Wer nur einzelne Teile beherrscht, wird nie die Überschneidungen und die Möglichkeiten aller Bereiche miteinander Fall knüpfen können.

Wenn der Gesetzgeber schon für die Privatwirtschaft Mindestanforderungen festlegt, dann sollten diese Standards auch für #Verbraucherzentralen gelten,damit unsinnige Modelle wie die Extrarente entweder nicht mehr nach populären Stil ohne genaues Durchdenken publiziert werden.

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Gerade weil man Zeit zum relaxen und auch zum nachdenken hat, möchten wir Sie auf eine wichtige Angelegenheit hinweisen, die man gerne immer wieder aufschiebt.

Notfallordner Privatversion – Preis: 27 € (inkl. MWSt zzgl. Verpackung und Versand), 140 Seiten Inhalt im extra breiten Format- Über 90 Spezialversionen

Ab dem 18. vollendeten Lebensjahr dringend notwendig und viele schieben es bis zum 75. Geburtstag auf.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Dies ist regelmäßig dann der Fall, wenn der Angehörige evtl. ein Eigeninteresse verfolgt. Was dies genau bedeutet, wird an zwei Beispielen deutlich:

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma. Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung. Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Durch einen Verkehrsunfall war Thomas K. zunächst ebenfalls zunächst in einem Koma und ist anschließend nach2 Monaten an den Folgen des Unfalls verstorben.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Vorsorge durch einen Notfallordner

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Notfallordner-Register

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Dokumentenordner

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallkoffer

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.