Positive Auswirkung für Geringverdiener, wenn die gestzliche Rente niedrig war.

Das #Betriebsrentenstärkungsgesetz (#BRSG) enthält neben einer der Neuen-BAV-Welt auch angenehme Neuregelungen in der Altersvorsorge.

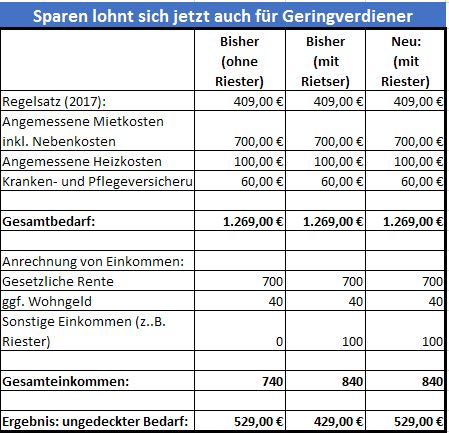

Wer bisher eine zusätzliche #Altersversorgung als Rentner erhalten hatte, musste seine eigene zusätzliche Altersvorsorge auf die Grundrente ggf. anrechnen lassen.

Dies war auch ein Grund, warum Geringverdiener mit geringen Rentenansprüchen oft keine Riester-Rente abgeschlossen hatten. Wer als Geringverdiener eine gesetzliche Mini-Rente hatte, musste die private #Riesterrente (oder auch andere Altersvorsorgeprodukte) bei einer Grundrente anrechnen lassen.

Zum 1.1.2018 wird diese Regelung positiv verändert. Aus dem nachfolgenden Beispiel wird dies deutlich:

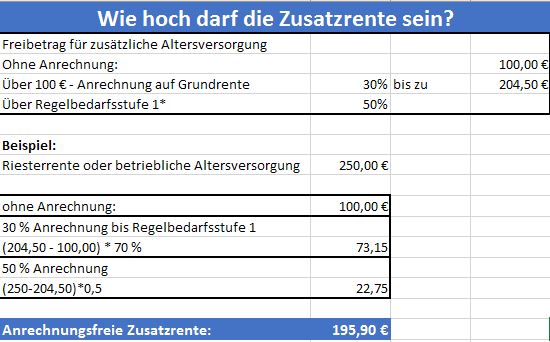

Zusatzrenten bis zu 100,00 € werden nicht mehr angerechnet. Darüber hinaus werden weitere 30 % nicht angerechnet. Es findet eine Deckelung bis zur Regelbedarfsstufe statt (2017: 204,50 €).

Was verändert sich noch bei Riester-Renten?

Die Grundzulage soll zum 1.1.2018 von 154 € auf 175 € angehoben werden. Für die Kinder wird die Zulage nicht erhöht.

Sofern die Steuerersparnis durch die Steuererklärung höher ist, wird die Steuerersparnis (nach Abzug der gut geschriebenen Zulagen) ausbezahlt.

Riester-Rente als Betriebliche Altersversorgung ab 1.1.2018 attraktiver

Auch in der Vergangenheit konnten Arbeitnehmer bereits die Riester-Rente als betriebliche Altersversorgung abschließen.

Allerdings wurde dann bei einer Riester-Betriebsrente der Kranken- und Pflegeversicherung abgezogen, so dass ein privater Riester-Vertrag günstiger war.

Die Höhe des Abzuges war abhängig von dem Status in der Krankenversicherung.

- Versicherte in der Krankenversicherung der Rentner und freiwillig in der GKV Versicherte:

voller Beitragssatz - Privatversicherte: kein Krankenversicherungsbeitrag

Zum 1.1.2018 wird aufgrund der Änderungen (§ 229 E-SGB V) der betriebliche Riester-Vertrag mit dem privaten Riestervertrag gleichgestellt.

Inwieweit ein privater Riestervertrag trotzdem gegenüber dem „Riestervertrag der betrieblichen Altersversorgung“ trotzdem besser ist, muss im Einzelfall geprüft werden.

Zwar kann der Riestervertrag über den Betrieb kostengünstiger sein, allerdings können bei Arbeitsplatzwechsel diese Vorteile auch nachteilig sein.

Aufgrund der Gesamtbetrachtung ist die Riester-Rente ab 1.1.2018 wieder erheblich attraktiver – auch für Geringverdiener.

Weitere Informationen bietet Ihnen:

Forum-55plus.de e.V.

Tel.: 07156 / 343 54