Die mRNA-Booster-Immunisierung ruft eine starke neutralisierende Serumaktivität gegen die SARS-CoV-2-Omicron-Variante hervor

Für 3-fach Geimpfte ein sehr hoher Schutz vor Omicron

Zitat: „Die Omicron-Variante von SARS-CoV-2 sorgt weltweit für einen rasanten Anstieg der Infektionen. Diese neue besorgniserregende Variante trägt eine ungewöhnlich hohe Anzahl von Mutationen in Schlüsselepitopen neutralisierender Antikörper auf dem viralen Spike-Glykoprotein, was auf eine potenzielle Immunevasion hindeutet. Hier bewerteten wir die Serumneutralisationskapazität in Längsschnittkohorten von geimpften und rekonvaleszenten Personen sowie die monoklonale Antikörperaktivität gegen Omicron unter Verwendung von Pseudovirus-Neutralisationsassays. Wir berichten über einen nahezu vollständigen Mangel an neutralisierender Aktivität gegen Omicron in polyklonalen Seren von Personen, die mit zwei Dosen des BNT162b2 COVID-19-Impfstoffs geimpft wurden, und von rekonvaleszenten Personen sowie über eine Resistenz gegen verschiedene monoklonale Antikörper in klinischer Anwendung. Jedoch, mRNA-Booster-Immunisierungen bei geimpften und rekonvaleszenten Personen führten zu einer signifikanten Zunahme der Serum-neutralisierenden Aktivität gegen Omicron. Die vorgestellte Studie zeigt, dass Booster-Immunisierungen entscheidend sein können, um die humorale Immunantwort gegen die Omicron-Variante wesentlich zu verbessern.“ *Die Autoren Henning Gruell, Kanika Vanshylla, Florian Kurth, Leif E. Sander und Florian Klein haben zu gleichen Teilen zu dieser Arbeit beigetragen.

Der Lockdown müsste eigentlich bei diesem Ausblick sofort kommen. Jeder Tag würde jetzt zählen!

Wichtig wird sein, dass die systemrelevanten Bereiche – auch die Infrastruktur – nicht ins Stocken kommt.

In den USA sind bereits 73% aller Infektionen #Omikron.

Unser Vorteil ist, dass wir gegenüber vielen anderen Ländern einen hohen Anteil an Intensivbetten haben (ca. 33,9 je 100.000).

Großbritannien hat im Übrigen ca 6,6 Betten je 100.000 Einwohner.

ALLERDINGS: Reichen werden die Betten auch in Deutschland bei dieser Lage nicht.

Darüber hinaus hat unser Gesundheitssystem den Vorteil, dass es kein staatliches System ist.

Beispiel: In Großbritannien wendet der Staat ca 3.600 Euro je Bürger pro Jahr auf.

In Deutschland beträgt der Aufwand 4.600 Euro pro Bürger pro Jahr.

Die Gefahren von #Omikron sind:

1.

Wir haben die #Delta-#Variante noch nicht verdaut und jetzt kommt die #Omikron-#Welle obendrauf.

2.

Durch das extreme #exponentielle #Wachstum, das zwischen dem R-Wert 6 und R-Wert 30 liegen wird, werden extrem viele Menschen auch gleichzeitig bzw. in sehr kurzer erkranken.

Die #Inzidenzwerte werden dadurch auf noch nie dagewesene Werte steigen, wenn nicht sofort alle Kontaktbeschränkungen durchgeführt werden.

Die extrem hohen neuen Inzidenzwerte führen:

– zu hohen Anzahl von #Krankenhauseinweisungen (Engpässe)

– hoher #Krankheitsrate auch bei Erwerbstätigen.

In bestimmten Berufszweigen kann dies extreme Folgewirkungen haben (Polizei, Feuerwehr, Krankenhaus, THW, Bundeswehr, LKW-Fahrer, Mitarbeiter in der Logistik etc.)

– auch dazu, dass sich viele weitere Mutationen bilden. Neue #Virusvarianten können neue Probleme auslösen, wodurch wieder neue #Impfstoffe entstehen müssen.

Um Deutschland herum sind die Ausbreitungen des #Omikron-#Virus bereits weiter fortgeschritten.

Die schlimmste Auswirkung wäre, wenn hierdurch viele neue Mutanten entstehen.

Für das Jahr 2022 nicht gerade ein schöner Ausblick.

Der #Lockdown wäre dringenst SOFORT notwendig.

Zusatzinfo—>

Die wichtigste Erkenntnis aus Oslo, so Ciesek, sei die verkürzte Inkubationszeit bei Omikron. Bei Delta beträgt die Inkubationszeit etwa fünf Tage. Der Fall in Oslo zeige, dass sie bei Omikron nur drei Tage betragen könnte. Das würde auch die rasante Verbreitung der Variante erklären. Zudem zeigen erste Ergebnisse aus dem Labor von Ciesek am Institut für Medizinische Virologie des Universitätsklinikums Frankfurt, dass eine mit Omikron infizierte Person viel länger positiv getestet wird als eine mit Delta infizierte. Das würde auch die höhere Infektiosität erklären.

Erste Erkenntnisse aus Südafrika deuten auf einen milderen Krankheitsverlauf bei Omikron hin. Der Vergleich mit Südafrika sei aber für Deutschland nicht zutreffend, weil das afrikanische Land anders als hierzulande eine sehr junge Bevölkerung habe, stellt Ciesek klar. Wie sich eine Omikron-Welle auf eine ältere Bevölkerungsstruktur auswirken würde, könne man noch nicht vorhersagen. Vielmehr müsse man in den Nachbarländern schauen, wie sich die Omikron-Welle dort auf die Hospitalisierungsrate auswirken wird.

Ich hoffe, ich habe mich wenigsten hierbei getäuscht und es wird nicht so extrem. Die bisherigen Vorausberechnungen von mir haben leider überwiegend zugetroffen.

geschätzt, dass wir bis Ende Mai 2022 mindestens 40.000-80.000 Corona-Verstorbene haben werden.

Vom 4.11. bis 9.12.2021 sind leider 9.562 Menschen in Deutschland binnen 36 Rage verstorben.

Insgesamt also 105.754 Menschen.

Über 100.000 Familien werden in diesem Jahr an Weihnachten einen Menschen vermissen.

Vom 4.11.2021 bis 31.05.2022 sind es 209 Tage.

Proportional hochgerechnet ergeben sich rund 55.000 Corona-Verstorbene, wobei es eher 60.000 bis 80.000 werden können, wenn die Impfquote nicht deutlich ansteigt.

Wie sich die Seuche entwickeln wird, weiß keiner. Deshalb ist die Fraktion „Vorsicht“ auch wichtig.

Die Fraktion „Was soll‘s“ hat den Nachteil, dass Seuchenerweiterungen nicht einfach so rückgängig gemacht werden können.

Natürlich könnte auch ein Virus, wie etwa Omikron die Delta-Variante verdrängen und dann weniger tödlich sein.

Dies ist jedoch höchst unwahrscheinlich. Es ist eher mit folgenden Entwicklungen zu rechnen, auch wenn Omikron weniger tödlich ist.

Mögliche Entwicklungen:

1. Omikron verdrängt bis Ende Januar / Anfang Februar 2022 die Deltavariante.

2. Die Omikronvariante sorgt für Inzidenzen von 1.000 bis 3.000, wobei die Todesraten trotzdem relativ niedrig bei 300-500 Menschen ist.

3. Durch die hohen Inzidenzen sind jedoch die Krankenhäuser extrem überlastet.

4. Operationen in anderen Bereichen müssen fast überall verlegt werden.

5. Die hohen Inzidenzen führen zu neuen Mutationen und als Folge könnten neue Virusvarianten entstehen. Man darf nicht übersehen, dass Omikron schnelle Wandlungsfähigkeiten hat.

Selbst wenn feststehen würde, dass Omikron „nur“ ansteckender und nicht so tödlich wäre, ist Omikron durchaus gefährlich und mit Vorsicht zu genießen.

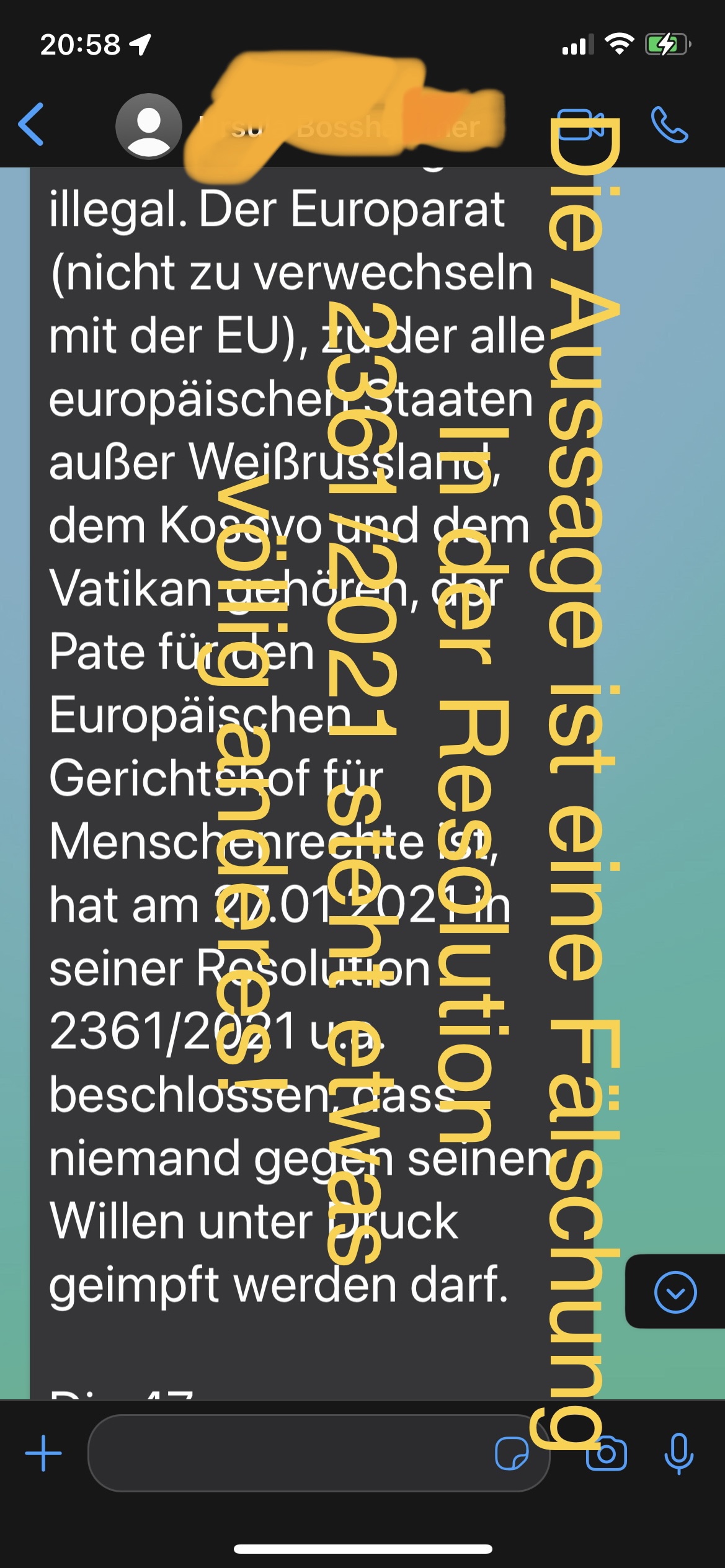

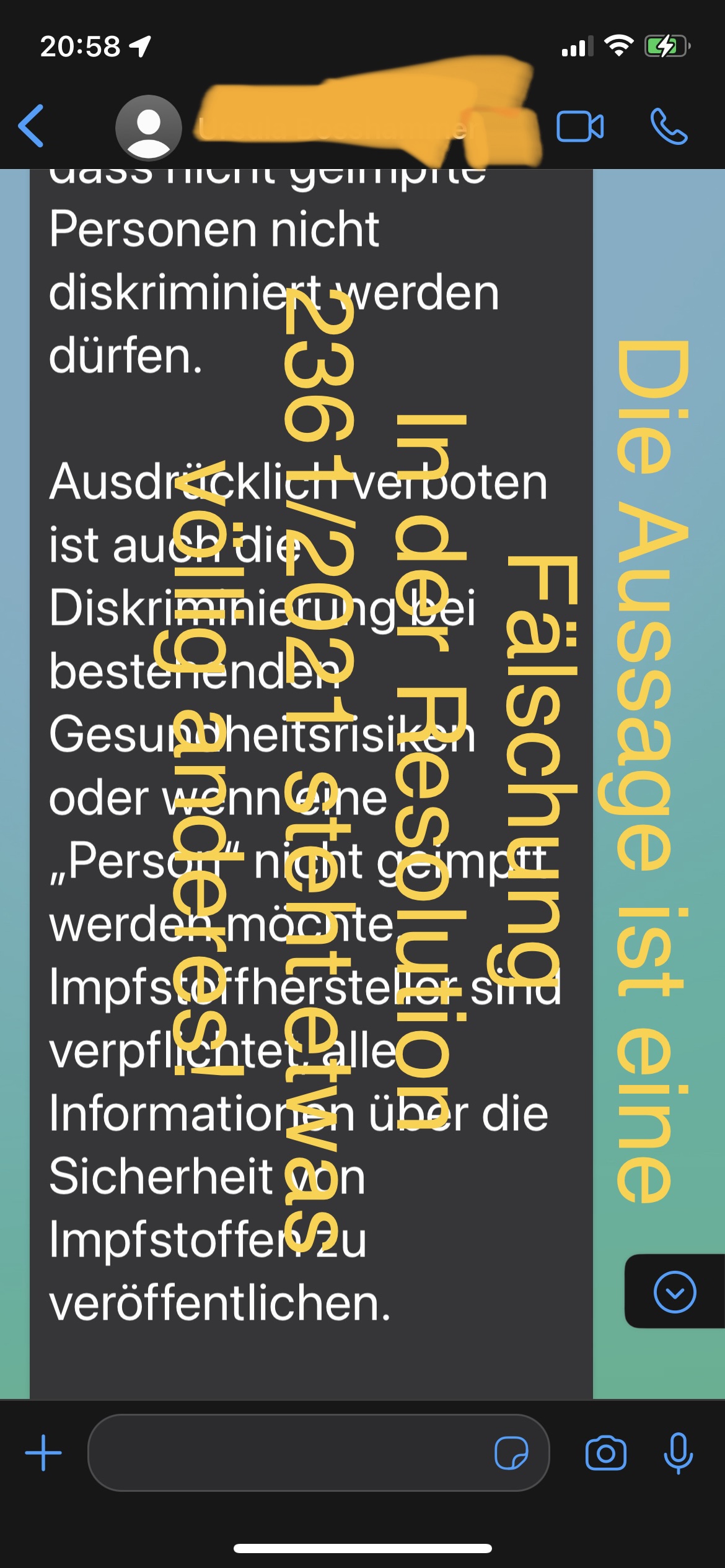

Querdenker und #Rechtspopulisten – Kaum vorstellbar. Da werden Aussagen getätigt und auf Quellen hingewiesen, die bei Überprüfung völlig andere Inhalte haben.

In diesem Fall wird auf die #Resolution 2361/2021 v. 27.1.2021 hingewiesen und behauptet, dass dort festgehalten ist, dass eine #Impfpflicht allen genannten #Staaten die Impfpflicht verboten sei. DIESE AUSSAGE IST #FALSCH! In der Resolution geht es zwar um Impfen, allerdings nicht um Verbot einer Impfpflicht, sondern zum Beispiel um die Zusammenarbeit der Mitgliedsländer oder um die Verteilung der Impfstoffe!

IN KEINEM Teil geht es darum, dass die #Mitgliedsländer gegenseitig vereinbart haben, eine Impflicht zu verbieten.

Warum werden solche FALSCHMELDUNGEN produziert?

Die #Querdenker-#Aktivisten wollen mit solchen #WhatsApp-#Weiterleitungen

verunsichern

und eine Rechtfertigung zum Protest und #illegalen #Aktivismus zu produzieren.

Es sind schon perfide Methoden, die hier produziert werden.

Solche Weiterleitungen erinnern an das Jahr 2015, als #Rechtsaktivisten Fotos manipulierten (Ziel: Hetzen gegen #Flüchtlinge).

Genau durch solche Fälschungen werden labile Menschen aufgehetzt. Aufgehetzt bis diese Menschen so radikalisiert werden, bis sie Mordplanungen vornehmen.

Die Ermordung eines Regierungspräsidenten und jetzt die Planung eines Mordanschlages auf einen Ministerpräsidenten sind nur die Ereignisse, die aufgedeckt wurden Quelle—> ( —>

Das Ziel solcher WhatsApp-Weiterleitungen und Meldungen über Telegram ist die Radikalisierung der labilen Menschen und damit bürgerkriegsähnliche Zustände auszulösen

Verteilung von Falschmeldungen über WhatsApp

Hier die Übersetzung in Deutsch, für jeden verständlich nachlesbar.

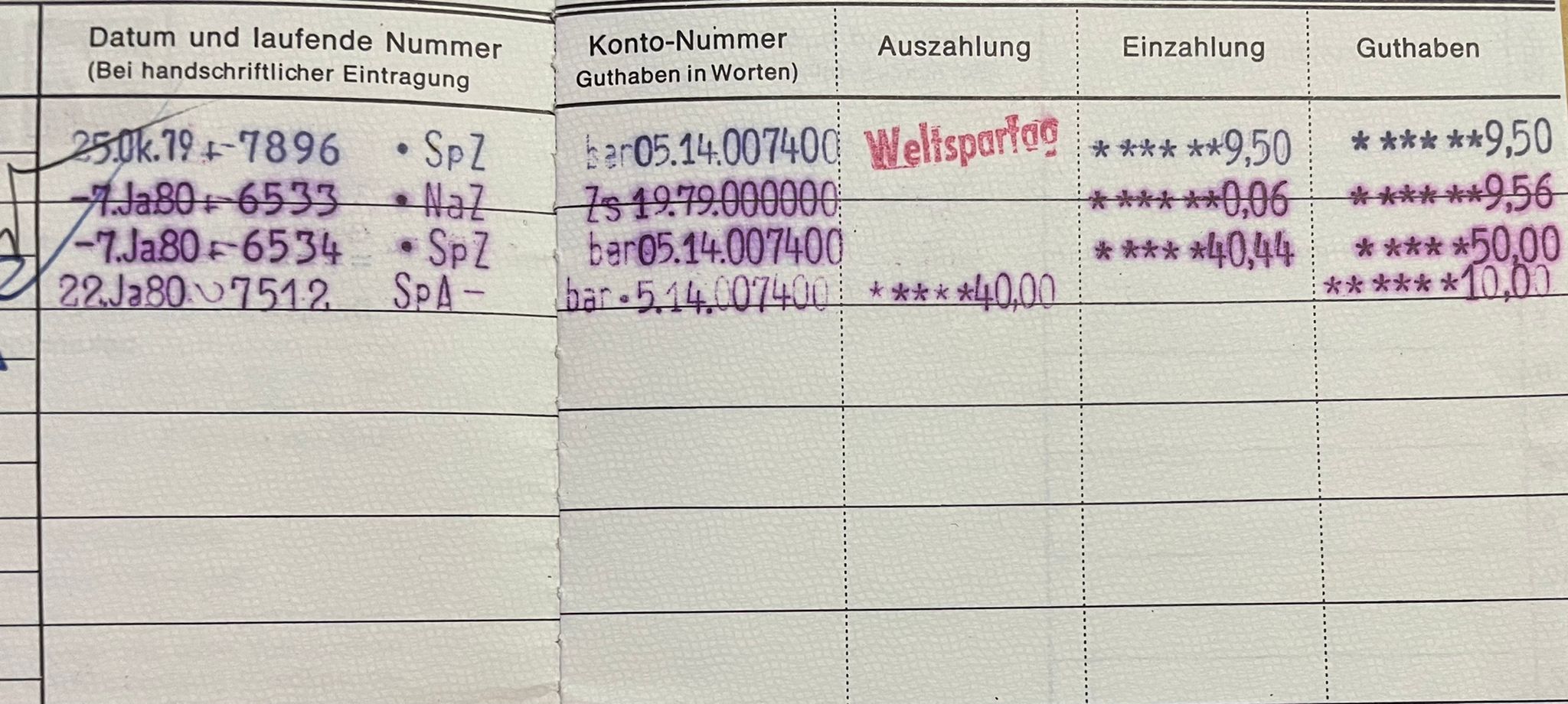

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

Bei diesen #Coronapartys stecken sich die Menschen bewusst an, damit sie sich nicht mehr impfen müssen.

Allerdings machen sie die Rechnung ohne die Auswirkungen, die dadurch zusätzlich entstehen. Diese Auswirkungen werden weiter unten beschrieben.

Wie laufen diese #Corona-#Parties ab?

An diesen Veranstaltungen nehmen 1-3 an Corona Infizierte teil. Die übrigen Teilnehmer sind noch gesund und wollen sich an der Seuche infizieren. Die Übertragung wird dann durch alle Möglichkeiten aktiv durchgeführt (Singen, küssen, feiern usw).

Was die noch nicht Infizierten jedoch übersehen ist:

Sollte die Infizierung klappen und dadurch andere Personen infiziert werden und dann an den Folgen versterben, ist dies eigentlich eine fahrlässige Tötung. Sind dies die Eltern, Partner, Geschwister, eigene Kinder, dann wird dies denjenigen lebenslang verfolgen.

Sollte dies Jemand nicht abhalten an einer solchen Coronaparty teilzunehmen, dann sind neben den strafrechtlichen Folgen auch die eigenen Folgen nicht zu vergessen.

Durch die Delta-Variante ist die schwere Erkrankung nicht nur bei Älteren, sondern auch bei Menschen zwischen 45-65 sehr stark bzw. tödlich.

selbst bei einem milden Verlauf ist das Risiko von Long-Covid viel höher.

Wer an Covid-19 erkrankt ist, muss sich später trotzdem impfen lassen, denn auch dieser Schutz ist nach einer gewissen Zeit verflogen oder muss sich dann in 4-5 Monaten gegen eine andere Corona-Variante impfen lassen.

Aufgrund der derzeitigen Erkenntnisse scheint Omikron:

⁃ hochgradig ansteckend zu sein. Dies zwar trotz Impfung, allerdings könnte die Impfung auch die extremsten Folgen ausbremsen.

⁃ sich rasant zu verbreiten.

⁃ bei genesenen Paaren, die anschließend sich nicht impfen ließen, bei den kleinen Kindern medizinischen Probleme mit stationärer Behandlung notwendig wurden. In Südafrika sind in einer Region bei rund 50 genesenen Eltern, die danach sich nicht impfen ließen, die Kleinkinder durch Omikron stärker erkrankt. Der genaue Zusammenhang wird derzeit noch analysiert.

⁃ die Delta-Variante zu verdrängen. Zuvor hatte die Delta-Variante den Vorgängervirus ebenfalls verdrängt.

Auch die europäische Seuchenschutzbehörde ECDC analysiert die Funktionsweise des Omikron-Virus.

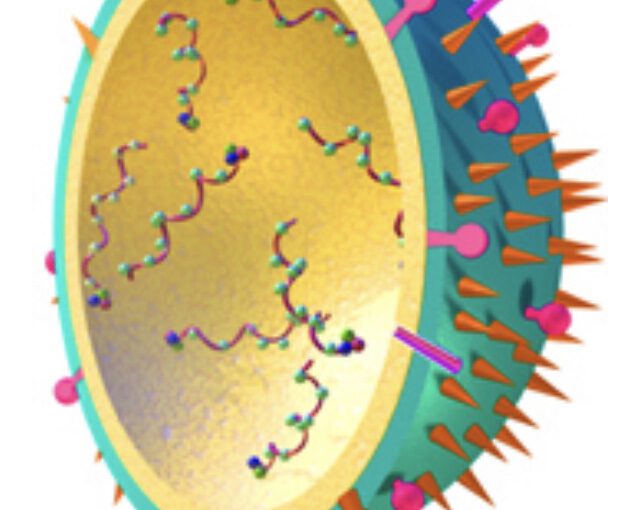

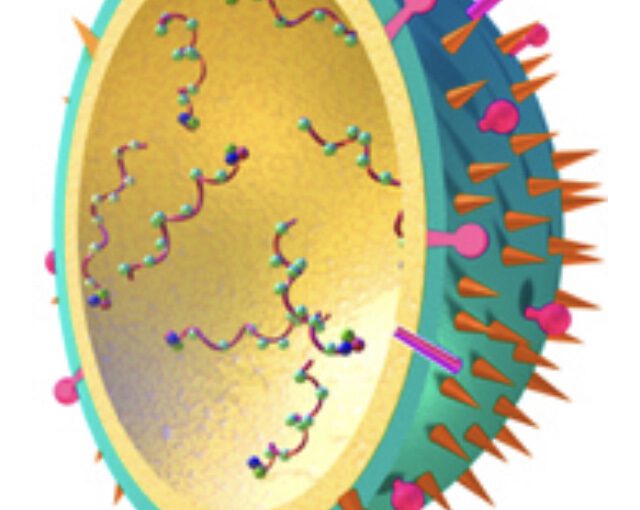

Das Omikronvirus hat im Bereich des Spike 32 Mutationen, die das Andocken des Impfstoffes erschweren.

Darüberhinaus gibt es noch weitere ca. 50 Mutationen.

Aus derzeitiger Sicht können die beiden mRNA-Impfstoffe nur teilweise die Infizierung durch das Omikronvirus stoppen.

BioNTech hatte bei der Delta-Variante in 88% der Fälle nach der 2.Impfung Erfolg.

BioNTech/Pfizer geht davon aus, dass der Impfstoff gegen die Omikron-Variante angepasst werden muss.

Die Anpassung wird sicherlich einige Monate in Anspruch nehmen bis der Impfstoff auch verteilt wird.

Bis dahin ist es sinnvoll auf den bisherigen Impfschutz zu setzen, denn die Delta-Variante wird sicherlich noch mehrere Monate in Deutschland bleiben.

Besonders Ungeimpfte sollten die Impfung jetzt durchführen.

Wenn Kleinkinder (bis 5 Jahre) vorhanden sind, ist die Impfung besonders wichtig, denn die ungeklärten Zusammenhänge in Südafrika (Omikron bei Kleinkindern von ungeimpften bzw. genesene Eltern) sind bedenklich.