Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

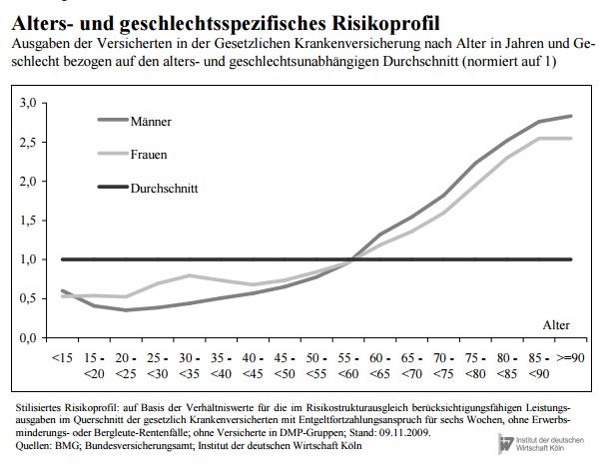

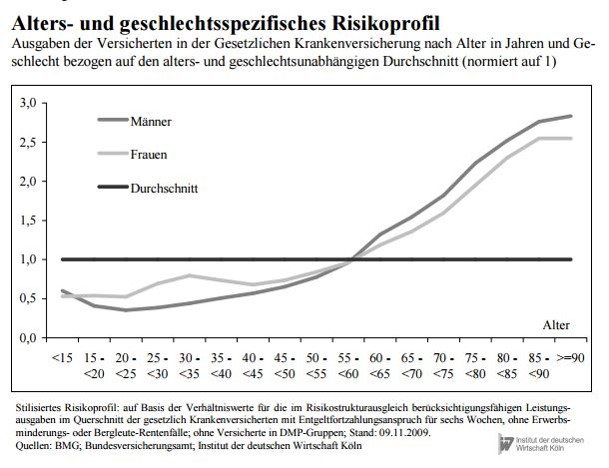

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Das Privatbüro – privatbuero.de wird von unterschiedlichen Institutionen unterstützt. Mein-Privatbuero.de bietet zusätzlich viele Informationen zu den Themen Hilfe im Privatbereich.

Ziel ist es eine Schnittstelle zwischen

Senioren und hilfebedürftigen Personen

und Dienstleistern eine Schnittstelle

zur Verfügung zu stellen.

Gerne können Sie als Interessierte(r) über den gemeinnützigen Verein Forum-55plus.de Kontakt aufnehmen. E-Mail: service@forum-55plus.de

Sofern Sie als Dienstleister an unserem Projekt beteiligen wollen, können Sie uns gerne per E-Mail anschreiben (E-Mail: info@privatbuero.de)

Mein-privatbuero.de

SIE BENÖTIGEN HILFE IM PRIVATEN BEREICH?

Für hilfebedürftige Menschen, die Ihre Freizeit genießen möchten oder Hilfe bei der Erledigung vielfältiger Aufgaben benötigen.

Das Angebot richtet sich nicht nur an Senioren, die keine Angehörigen vor Ort haben, sondern auch an Menschen, die wenig Zeit für die Erledigung ihrer privaten Aufgaben haben.

Für hilfebedürftige Menschen, die Ihre Freizeit genießen möchten oder Hilfe bei der Erledigung vielfältiger Aufgaben benötigen.

Das Angebot richtet sich nicht nur an Senioren, die keine Angehörigen vor Ort haben, sondern auch an Menschen, die wenig Zeit für die Erledigung ihrer privaten Aufgaben haben.

SIE HELFEN GERNE ANDEREN MENSCHEN?

Sie sind gerne anderen Menschen bei der Erledigung unterschiedlicher Aufgaben behilflich?

Sie möchten sich bei freier Zeiteinteilung nebenberuflich Selbstständig machen oder suchen als Berater nach Ergänzungen Ihres Dienstleistungsangebots?

Bei Mein-Privatbuero erhalten beide Gruppen Tipps zu unterschiedlichen Themen.

RENTENANPASSUNG UND STEUERPFLICHT? JA, DAS KANN SICH LOHNEN

Rentenberater mit theor. Sachkundeprüfung

Zum 1.7.2020 werden die gesetzlichen Renten (noch) einmal erhöht. So mancher Rentner freut sich über die höhere Rente, fragt sich aber dann, ob er jetzt nicht Steuern bezahlen muss.

Und in den Medien wird die zu zahlende Steuer oft negativ ausgeschlachtet und die höhere Rente negativ bewertet.

Tatsache ist jedoch, dass man trotzdem Netto mehr im Geldbeutel hat und oft sogar noch mehr, als man selbst vermutet.

Fakt ist, dass Menschen mit geringen Einkünften, die zur Miete wohnen oder ihr Eigenheim noch abbezahlen müssen Anspruch auf Wohngeld haben. Wohngeld wird als Mietzuschuss oder Lastenzuschuss gezahlt. Wer bestimmte Bedingungen erfüllt, hat einen Rechtsanspruch auf diese Leistung. Es ist keine Sozialhilfe!

Bei der Berechnung des Wohngeldes spielen folgende Punkte eine Rolle:

Wie viele Personen leben in der Wohnung?

Bruttoeinkünfte

Wohnort

Zu zahlende Miete

Wird Krankenversicherungsbeitrag, Steuern und / oder Rentenversicherungsbeitrag gezahlt? (Abzug je Bereich pauschal 10 %)

Wer ein niedriges Einkommen bezieht (z. B. Rente) und alleine wohnt (oder wenn beide Personen niedrige Einkünfte haben), hat gute Chancen Wohngeld zu beziehen.

Bei der Berechnung des Familiennettoeinkommens werden noch 10-30 % abgezogen, so dass das Familiennettoeinkommen noch geringer ist und die Höhe des Wohngeldes weiter ansteigt.

Wer bisher nur Krankenversicherungsbeiträge gezahlt hatte, erhielt einen Pauschalabzug von 10%. Wenn nun durch die Rentenerhöhung plötzlich Steuern fällig werden, dann wird als Pauschalabzug 20 % abgezogen. Je höher der Abzug, desto geringer das Familieneinkommen und desto höher das Wohngeld.

Wer zusätzlich noch eine Altersversorgung über eine private Rentenversicherung anspart (Beispiel: Erwerbsminderungsrentner) kann von den Einkünften dann sogar 30 % abziehen.

Ja nach Konstellation führt dies zu 60 bis 170 Euro hohem Wohngeld.

Grundsätzlich sollte sich jede Gemeinde- oder Stadtverwaltung mit Wohngeld auskennen. Leider ist dies nicht immer der Fall.

Bessere Informationen erhält man bei den Fachabteilungen der Landratsämter durch ganz gezieltes Nachfragen oder auch von Spezialisten, die sich mit der Materie Wohngeld und Rente auskennen (teilweise auch „Rentenberater“).

Die Wirtschaft ächzt unter den Folgen des Shutdown.

Und so mancher Unternehmer oder Selbstständige hält die Schließungen nicht mehr lange durch.

Auch für viele Arbeitnehmer ist ein Kurzarbeitergeld von 60 oder 67 % existenzbedrohend.

Allerdings wird hierbei für jeden auch sichtbar, was passiert, wenn man zu wenig Rücklagen gebildet hat oder sich nicht absichert.

So sollte jeder Arbeitnehmer immer mindestens 2-4 Nettomonatsgehälter auf der hohen Kante haben.

Wenn dann einmal Kleinigkeiten kaputt gehen – PKW, Spülmaschine und Waschmaschine gleichzeitig – dann ist eine Reserve vorhanden.

Leider gibt es auch Menschen, die dieses Mindestvermögen nicht haben.

Insofern sollte der Konsum hier einmal von jedem kritisch selbst überprüft werden.

Bedenken sollte jeder aber auch noch folgendes:

Bei Kurzarbeit gibt es einen Rettungsschirm von 60 bzw. 67 %. Und Kurzarbeit geht oft kein ganzes Jahr, sondern oft nur 2-4 Monate.

Wer aber in Rente geht, erhält lebenslang von der gesetzlichen Rentenversicherung maximal derzeit 48%! Und dies dann, wenn er/sie 45 Jahre in die gesetzliche Rentenversicherung eingezahlt hat.

Und davon geht dann noch

– der Krankenversicherungsbeitrag

– Beitrag f. Pflegezusatzversicherung

– ggf. Steuern, Kirchensteuer

weg.

Und 48 % Rente von 67% Kurzarbeitergeld sind nochmals knapp 30% weniger (100-(48×100/67)).

Inwieweit die gesetzliche Rente von 48% langfristig gehalten werden kann, steht heute nicht für die kommenden 30 Jahre fest. Viele Fachleute rechnen auf ein weiteres Absinken auf 40-43%.

Such die Rentenanpassungen von Bestandsrentnern wird wohl dieses Jahr zum 1.7. letztmalig in dieser Höhe ausfallen. Grund: Rentenanpassungen sind auch von der Lohnentwicklung abhängig.(§68 SGB VI).

Für einen ausreichenden Schutz muss nicht nur an die Altersversorgung über

– die betriebliche

– und private

Altersversorgung gedacht werden, sondern auch an

– Absicherung Krankheitsfall

– Berufsunfähigkeitsschutz

– Hinterbliebenenversorgung

Und auch die rechtliche Vorsorge darf nicht außer Acht gelassen werden.

Ein verantwortungsbewusster Selbstständiger oder Unternehmer hat seine Unterlagen geordnet und auch einen Angehörigen oder eine vertraute Person über die Existenz eines Notfallordners informiert.

sollten möglichst gesamt geregelt sein und in dem Notfallordner – Vorsorgeordner alle Unterlagen (mind. in Kopie) dort abgelegt sein.

Darüber hinaus gibt es eine Reihe von Unterlagen, die ebenfalls dort abgelegt werden sollten. Im Notfallordner ist auch ausreichend Platz, z. B. das Stammbuch, Impfbuch etc. in einer Klarsichtfolie abzulegen.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Je nach Beruf und Altersklasse, Familienstand gibt es unterschiedliche Punkte, die beachtet werden müssen. Bei Selbstständigen, Unternehmern, Handwerkern, freien Berufen – z. B. Ärzte, Apotheker, Zahnärzte – sind die notwendigen Vorsorgetipps unterschiedlich, die im Notfallordner vorhanden sind.

Auch in der betrieblichen Altersversorgung kann sich der Coronavirus auswirken. Deshalb sollten Arbeitnehmer und Arbeitgeber wichtige Details beachten.

Covid-19 – Coronavirus – Was ist in der betrieblichen Altersversorgung bAV zu beachten, wenn das Arbeitsverhältnis ruht, bei Kurzarbeit oder bei der Beendigung des Arbeitsverhältnisses

Besonders, wenn eine Direktversicherung oder Pensionskasse mit

Berufsunfähigkeitsschutz

oder Hinterbliebenenschutz

besteht, sollte der Arbeitgeber bei Kurzarbeit oder ruhendem Arbeitsverhältnis darauf achten, dass dem Arbeitnehmer die beitragspflichtige Weiterführung angeboten wird und bei der Beendigung des Vertrages auch die richtige Übertragungsform gewählt wurde (insbesondere § 2 BetrAVG).

Nicht ganz unwichtig ist hierbei auch das BAG-Urteil 794/16 vom 3. Senat des BAG. Wenn Sie weitere allgemeine Informationen benötigen, können Sie sich gerne melden.

Auch bei Insolvenz des Betriebes müssen viele Besonderheiten in der betrieblichen Altersversorgung beachtet werden.

bAV-Experte – Renten-Experte

Richtige rechtliche Vorsorge vorhanden?

Wer jetzt aufgrund von Covid-19 Homeoffice macht und in der Freizeit zu Hause sein muss, könnte durchaus nun die Arbeiten nachholen, die man dauernd vor sich herschiebt.

Neben der Steuererklärung sind das auch die Klärung der rechtlichen Vorsorge und Erstellung einer Übersicht aller wichtigen Unterlagen.

Besonders hilfreich ist hier der Notfallordner-Vorsorgeordner.

Jedes Jahr

ändern sich die Rechengrößen, insbesondere in der Sozialversicherung.

Auch 2020 spielen diese Rechengrößen in der Sozialversicherung (Krankenversicherung,

Rentenversicherung) und auch in der betrieblichen

Altersversorgung eine wichtige Rolle.

Aus diesem

Grunde haben wir hier die wichtigsten Sozialversicherungswerte und andere

Rechengrößen aktuell zusammengefasst (natürlich ohne Gewähr).

Wir wünschen

Ihnen auch im Jahr 2020 viel Erfolg, vor allem aber auch Gesundheit.

Rechengrößen und Sozialversicherungswerte

2020

West

Ost

Beitragsbemessungsgrenze für die allgemeine

Rentenversicherung und Arbeitslosenversicherung

p.a:: 82.800 Euro

mtl.: 6.900 Euro

p.a. 77.400 Euro

mtl.: 6.450 Euro

Beitragsbemessungsgrenze für die knappschaftliche

Rentenversicherung

p.a.: 101.400 Euro

Mtl. 8.450 Euro

p.a.: 94.800 Euro

Mtl.: 7.900 Euro

Versicherungspflichtgrenze in der GKV (§ 6 Abs. 6 SGB V):

62.550 Euro pro Jahr (5.212,50 Euro pro

Monat)

Beitragsbemessungsgrenze in der GKV (Bestandsfälle

PKV, § 6 Abs. 7 SGB V):

56.250 Euro pro Jahr (4.687,50 Euro pro

Monat)

Vorläufiges Durchschnittsentgelt für 2019

allgemeine Rentenversicherung:

40.551 Euro pro Jahr

(Ost: Hochwertung um 1,1339)

Bezugsgröße (§

18 SGB IV) in der Sozialversicherung:

Lohnsteuerpauschalierung

bei Direktversicherungen (§ 40 b EStG)

Höchstbetrag

p.a.

Je

Arbeitnehmer:

p.a.:

1.752 Euro

mtl.

145,00 Euro

Bei

Durchschnittsberechnung möglich bis zu (je AN)

p.a.

2.148 Euro

mtl.

179,00 Euro

Der betriebswirtschaftliche Leitfaden in

der betrieblichen Altersversorgung für

ArbeitgeberSteuerberater

RentenberaterHR-BeraterEntscheiderbAV-Spezialisten

www.bAV-Leitfaden.de und www.bAV-toolbox.de

Beitragssätze

Allgemeiner

Beitragssatz

14,6

%

Ermäßigter

Beitragssatz

14,0

%

Durchschnittlicher

Zusatzbeitrag

1,1

%

Pflegeversicherung

3,05

%

Beitragszuschlag

f. Kinderlose

0,25

%

Rentenversicherung

(allgemein)

18,6

%

Knappschaftliche

Rentenversicherung

24,7

%

Arbeitslosenversicherung

2,4

%

Umlage

U1 und U2

individuell

nach Satzung der Krankenkasse/ der Minijob-Zentrale

Insolvenzgeldumlage

(U3)

0,06

%

Beitragszuschüsse

(§ 257 SGB V/§ 61 SGB XI)

Personen

mit Anspruch auf Krankengeld

Höchstzuschuss

zur Krankenversicherung (KV-Beitragssatz = 14,6 % bzw. ermäßigt = 14 %, ohne

Zusatzbeitrag)

Mtl.

342,19 Euro

Personen

ohne Anspruch auf Krankengeld

Mtl.

328,19 Euro

Höchstzuschuss

zur Pflegeversicherung bundeseinheitlich (außer Sachsen)

nach

§ 61 Abs. 3 SGB XI (1,525 % der monatlichen Beitragsbemessungsgrenze)

Mtl.

71,48 Euro

Sachsen

nach § 61 Abs. 3 SGB XI

(1,025

% der monatlichen Beitragsbemessungsgrenze)

Mtl.

48,05 Euro

Höchstzuschuss

zur privaten Krankenversicherung

Pflegeversicherung

Pflegevers.

Sachsen

Mtl.

367,97 Euro

Mtl.

71,48 Euro

Mtl.

48,05 Euro

Faktor

F

Teil

des Arbeitsentgelts, für den Beiträge fällig werden

Geringverdienergrenze

(Auszubildende)

(Der

Arbeitgeber trägt neben seinem eigenen Beitragsanteil auch die

Arbeitnehmerbeitragsanteile inkl. Zusatzbeitrag)

Rentenexperte – #Renten-Experte informiert:#Verbeitragung #Betriebsrenten und die geplante Entlastung

Am Montag, dem 9.12.2019 um 11:00 Uhr wird es im Bundestag bei der Anhörung sicherlich sehr spannend werden, wenn es um die Reduzierung der Krankenkassenbeiträge aus Betriebsrenten geht.

Live dabei über Internet www.bundestag.de

Die Umsetzung soll anscheinend bereits zum 1.1.2020 erfolgen. Inwieweit dies in der Praxis klappt muss mach bezweifeln. In allen Prozessen, die eine Veränderung auslösen, muss neben der gesetzlichen Umsetzung auch das Nadelöhr „technische Umsetzung“ beachtet werden. Die IT muss hier sehr oft angepasst werden.

So ist eine Umstellung von #Freigrenze auf #Freibetrag auch durch eine neue Erfassungsart belastet. Die betroffenen Rentner müssen durch einen neuen Fragebogen angeschrieben werden und anschließend müssen die Berechnungsprogramme in der Informatik angepasst werden.

Insoweit könnte es durchaus sein, dass die #Zahlstellen mit einer Verzögerung von 12 Monaten die Beitragsberechnung und die Beitragsabführung durchführen können. Darauf hat bereits die VBL hingewiesen (s. Artikel auf Internetseite der VBL –> Auswirkungen auf die Betriebsrente der VBL )

Die Meldepflichten bei Versorgungsbezügen regelt § 202 SGB V. Zum 1.7.2019 wurde das Zahlstellenverfahren deutlich erweitert. Danach sind Sozialversicherungsbeiträge für alle versicherungspflichtigen Versorgungsbezieher abzuführen. Damit sind Arbeitgeber selbst mit einem# Kleinstbestand in der Pensionszusage betroffen.

Im Rahmen des #Beitragsverfahrens melden die Arbeitgeber den jeweiligen #Krankenkassen die für die Betriebsrentner abzuführenden #Sozialversicherungsbeiträge (SV-Beiträge) und führen diese ab. Privat krankenversicherte Betriebsrentner nehmen nicht am #Zahlstellenverfahren teil.

Welche Probleme durch die Umstellung des Begriffes Freigrenze und Freibetrag entstehen, wird am Ende des Artikels für die Fachwelt deutlich.

Hier zunächst die wichtigsten Details dieser geplanten Entlastung: Bisher werden aus den Betriebsrenten Beiträge für die Krankenkasse und Pflegepflichtversicherung fällig, wenn die Rente (und evtl. Einkommen aus einer selbstständigen Tätigkeit) den Betrag der #Freigrenze nicht überschreiten. 1 Cent über der #Freigrenze konnte schon eine vollständige Beitragspflicht auslösen.

Die #Freigrenze soll in einen #Freibetrag umgewandelt werden. Dies führt dazu, dass bei einer Überschreitung des freigestellten Betrages mit einem Cent nur der eine Cent beitragspflichtig zu berücksichtigen ist.

Die #Freigrenze, wie auch der #Freibetrag gilt für die Personen, die pflichtig in der gesetzlichen Krankenversicherung sind, also in der Krankenversicherung der Rentner.

Wer #nicht in der #Krankenversicherung #der #Rentner ist, muss als freiwillig gesetzlich Versicherter einen sogenannten „verminderten Beitragssatz“ trotzdem bezahlen.

Der Freibetrag gilt nicht für freiwillig Krankenversicherte.

Dies wird deutlich durch die Unterscheidung der Beitragsauslösung.

Für KVdR-Versicherte gilt– § 229 SGV V (Versorgungsbezüge als beitragspflichtige Einnahmen)– und §226 SGB V (Beitragspflichtige Einnahmen versicherungspflichtig Beschäftigter)

Für #freiwillig #Krankenversicherte errechnet sich der Beitrag aus einem verminderten Beitragssatz von 14 % zuzüglich Zusatzbeitrag.

Die beitragspflichtigen Einnahmen für freiwillig versicherte Rentner bestimmen §§ 238a, 240 Abs. 1, Abs. 4 Satz 1 und 247 i. V. m. 241 SGB V. Für die Familienversicherung von Ehegatten ist § 10 Abs. 1 SGB V zu beachten. Wichtig ist der Hinweis, dass bei der Freigrenze auch das Arbeitseinkommen berücksichtigt wurde.

Beispiel:

Ein Rentner erhält mtl. 150 Euro aus einer betrieblichen Altersversorgung. Durch seine Photovoltaikanlage erhält dieser Rentner zusätzlich Gewerbeeinkünfte von mtl. 80 Euro.Seine mtl. Einnahmen haben somit die Freigrenze aus dem Jahr 2019 (159 Euro) überschritten. Beide Einnahmen wurden vollständig in der gesetzlichen Krankenkasse verbeitragt. Durch die Einführung des #Freibetrages ist nur ein Teil zukünftig beitragspflichtig.

Wird die Photovoltaikanlage auf eines der Kinder überschrieben (mit oder auch ohne Haus mit Nutzungsrecht, kann die Beitragspflicht – je nach Versichertenstand des Kindes auch entfallen.

Dies wäre im Übrigen aus verschiedenen Gründen durchaus sinnvoll.Neben einer evtl. Erbschaftsteuer kann die frühzeitige Übertragung auf die Kinder die Erbschaftsteuer senken (10-Jahresfrist ist zu beachten).

Auch bei einer gesetzlichen Rente kann eine Rentenkürzung durch eine gewerbliche Tätigkeit entstehen (z. B. Witwenrente, Erziehungsrente oder Rente vor der Regelaltersgrenze).

Der Freibetrag bzw. die Freigrenze wirkt sich ausschließlich auf die gesetzliche Krankenversicherung aus.

In der #Pflegepflichtversicherung gibt es keine Freigrenze und auch keinen Freibetrag.

Während der Sparphase sind in der betrieblichen Altersversorgung Steuer- und Sozialversicherungsbeiträge durch den Arbeitnehmer und den Arbeitgeber eingespart worden, soweit der Arbeitnehmer nicht über der Beitragsbemessungsgrenze verdient hatte.

Hatte der Arbeitnehmer über der Beitragsbemessungsgrenze verdient, ist keine Sozialversicherungsersparnis entstanden. Insoweit ist die gesetzlich angestrebte Lösung eigentlich keine systemgerechte Lösung, allerdings aufgrund der angespannten Kassenlage wohl nicht anders umzusetzen.

Eine bessere Systemlösung wäre es gewesen, alle Renten aus der betrieblichen Altersversorgung beitragsfrei zu stellen. Trotzdem ist die angestrebte gesetzliche Lösung für jeden Arbeitnehmer eine interessante Möglichkeit, für das Alter vorzusorgen.

Neben der #Steuerentlastung und der #Sozialversicherungsersparnis (bis zur Beitragsbemessungsgrenze) erhält der Arbeitnehmer bei den Durchführungswegen:– #Direktversicherung– #Pensionskasse– #Pensionsfondszusätzlich einen Beitragszuschuss von mindestens 15 % aus den selbst geleisteten Beiträgen (nach § 1 a Abs. 1a BetrAVG).

Viele Arbeitgeber runden den Arbeitgeberzuschuss auf 20 % auf. Inzwischen gibt es auch Betriebe, die aufgrund der Berücksichtigung von Fluktuationskosten Zuschüsse bis zu 50 % gewähren.

Grund: Die Fluktuationskosten setzen sich aus Einstellungskosten, Einarbeitungskosten und Ausscheidekosten zusammen und betragen – je nach Branche und Stellenbeschreibung – bis zu 260 % eines Jahresgehalts. Sinkt die Fluktuation um einen gewissen Prozentsatz ab, dann entstehen hierdurch Kostenersparnisse, die in den Zuschüssen berücksichtigt werden können. Oder anders umschrieben: Je höher der Zuschuss in der bAV ist, desto geringer ist die Fluktuation.

Businesswoman on blurred background touching multimedia hand-drawn interface

Bei der Ermittlung eines Zuschusses zur betrieblichen Altersversorgung kann der Betriebswirt für betriebliche Altersversorgung (FH) behilflich sein. Probleme bei der praktischen Umsetzung durch die kleine Veränderung des Wortes „Freigrenze“ in „Freibetrag“

So mancher #Spezialist in der #betrieblichen #Altersversorgung wird durch Details an die gesetzlichen Anpassungen im #BRSG aus 2018 erinnert. Das Nikolausschreiben des BMF vom 6.12.2017 brachte in vielen Punkten immer noch nicht die notwendige Klarheit. Dies ist auch nicht verwunderlich, wenn man bedenkt unter welchem Zeitdruck die Politik oft Lösungen strickt, die dem einzelnen Bürger ja helfen sollen. – Die Kompliziertheit des Arbeitgeberzuschusses zur #Entgeltumwandlung von 15 %, die in vielen Details wahrscheinlich durch den 3.Senat des BAG noch geklärt werden muss – und auch der BAV-Förderbeitrag nach § 100 EStG sowie der Ergänzung im BMF-Schreiben v. 6.12.2017 hatte viele Punkte offen gelassen, die erst nach 9 Monaten klar gestellt wurden (z. B. VL-Anlage).

Ein bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Und so wird auch die grundsätzlich gut gemeinte Entlastung der Betriebsrentner vielleicht zum 1.1.2020 starten, allerdings oft nur rückwirkend umgesetzt werden können.

So müssen die Zahlstellen der Betriebsrente – und dies sind nicht nur die Arbeitgeber, sondern auch die Unterstützungskassen, die Versicherer und Pensionsfonds – erst nach dem Gesetzesbeschluss in der Software Anpassungen vornehmen und dann die betroffenen Personen anschreiben und anschließend die Auswertung vornehmen. Zusätzlich zu den bisherigen Angaben müssen hier Angaben zu anderen bestehenden Betriebsrenten erfolgen etc. Und in speziellen Situationen – beispielsweise, wenn ein Betriebsrentner mehrere Renten von unterschiedlichen Zahlstellen erhält – müssen zwischen den unterschiedlichen Zahlstellen Absprachen neu getroffen werden, welche Zahlstelle den Freibetrag berücksichtigt und welche Zahlstelle den Freibetrag nicht berücksichtigt.

Es ist nicht einfach, wenn man sich mit den Details befasst. Dem Arbeitnehmer sind die Feinheiten nicht so bekannt, die beachtet werden müssen, damit der Ablauf in der betrieblichen Altersversorgung auch rund läuft. Je besser die Berater die Details kennen, desto besser können die Veränderungen auch erläutert werden.

Übrigens: Kleine KMU (kleine und mittlere Unternehmen) stoßen bei der Pensionszusage wieder an die Belastungsgrenzen. Es wird deutlich, dass der verwaltungsarme Weg Direktversicherung wohl der beste Weg in Zukunft sein wird, denn bei der Pensionskasse droht weiterer Ungemach durch den EuGH, wodurch bei Pensionskassenverträge eine Insolvenzpflicht entsteht (s. Gesetzesentwurf –> Link Referentenentwurf ) In diesem Referentenentwurf wird auch das Urteil des BAG – 3.Senat 794/14 v. 19.5.2016) korrigiert. Dies entlastet die Arbeitgeber bei der Verwaltung der Verträge in der betrieblichen Altersversorgung bei ausscheidenden Arbeitnehmern deutlich.

Rentenberater-Renten-Experte.de – bAV-Experte.de Werner Hoffmann