Seit Jahrzehnten ist die Debeka Krankenversicherung die führende Wachstumsmaschine

Woran liegt es, dass die Debeka Krankenversicherung aG seit Jahrzehnten überdurchschnittlich wächst?

Krankenversicherung – #PKV: Wer die meisten #Vollversicherten hinzugewann

private #Krankenversicherung

Der Bestand an Vollversicherungen stagniert in der Privaten Krankenversicherung (PKV). So schafften es nur 14 von 33 Unternehmen in 2022, Kunden in der Vollversicherung hinzuzugewinnen. Versicherugsbote zeigt in seiner neuen Bildstrecke, wem dies am besten gelang.

Und trotzdem gibt es einzelne Private Aktankenvwesichrrungen, die jedes Jahr Netto beständig wachsen.

Auch im letzten Jahr ist die #debeka um 13.158 Vollversicherte gewachsen.

Das Erfolgsrezept ist sicherlich auch, dass die Debeka Krankenversicherung durch die Unternehmensform

Versicherungsverein auf Gegenseitigkeit (a.G.) einen genossenschaftlichen Charakter hat

im Gesamtkonzern mit der Debeka Lebensversicherung a.G.mit rund 10 Tochtergesellschaften unabhängig von externen Aktionären handeln kann

weiter auf Personalausbau setzt.

Neben dem Personalausbau im Außendienst und in der IT setzt die Debeka auch auf Auszubildende und Dualstudenten und ist innerhalb der Branche der führende Ausbildungsbetrieb.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

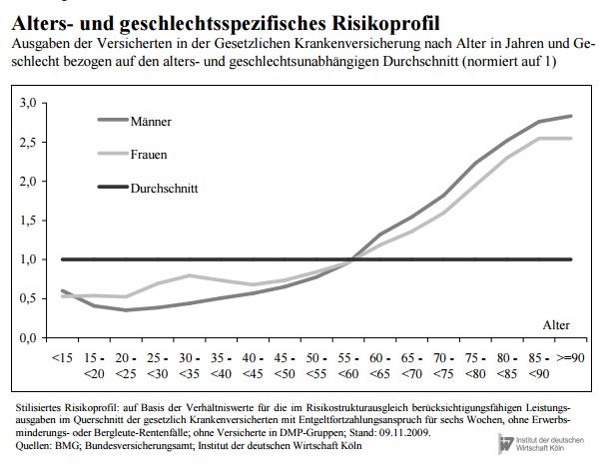

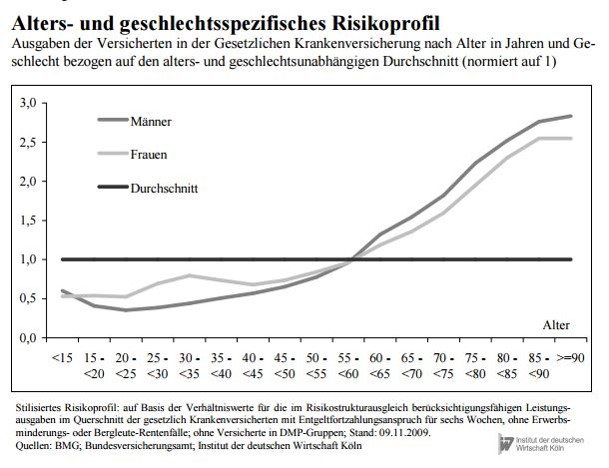

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Einige Parteien fordern die Einführung einer Bürgerversicherung und oft meinen die Durchschnittsverdiener und Geringverdiener, dass die Bürgerversicherung dann zu einer Mehrbelastung der Reichen wird und die Anderen entlastet.

Gerade das Gegenteil ist der Fall!

Warum dies so ist, ist leicht erklärt:

Beim derzeitigen Beitrag beteiligen sich mit knapp 50 % die Arbeitgeber bis zur Beitragsbemessungsgrenze in der Krankenversicherung.

Angenommen, die Beitragsbemessungsgrenze würde wegfallen und jeder Bürger müsste aus allen Einnahmen einen Krankenversicherungsbeitrag bezahlen (so wie dies SPD, Grüne, Linke und AFD fordern), dann wären aus z. B. auch aus Zinsen und Mieten in der Krankenversicherung beitragspflichtig.

Der Beitragssatz in der gesetzlichen Krankenversicherung könnte zwar um ca. 15-25 % gesenkt werden, allerdings würde dann der Beitrag aus allen Einkünften berechnet, also auch aus Mieten und Zinseinkünften, Ablaufleistungen aus Lebens- und Rentenversicherung usw.

Pro 100 Euro Beitrag könnte der Beitrag dann also vo

Wenn nun der Vermieter aus seinen Mieteinkünften einen Krankenversicherungsbeitrag bezahlen müsste, dann würde er diese Mehrbelastung natürlich durch Mieterhöhungen auf den Mieter abwälzen. Und auf diese Mehrbelastung erhält der Mieter natürlich keinen Arbeitgeberzuschuss.

Hier ein Beispiel (2017):

(Steuerklasse III):

Bruttoeinkommen: 3.000,00 Euro

Steuern: 211,00 Euro

Sozialversicherung AN-Anteil:

Rentenvers.: 280,50 Euro

Arbeitslosenver.: 45,00 Euro

Krankenversicherung: 252,00 Euro

Pflegeversicherung: 45,75 Euro Netto: 2.165,75 Euro

Auch der Arbeitgeber bezahlt Sozialversicherungsbeiträge (588,09 Euro).

Für die Kranken- und Pflegeversicherung ist der Gesamtbeitrag von Arbeitgeber und Arbeitnehmer bei 560,34 Euro.

Wenn sich der Beitragssatz hierdurch um 20 % reduziert (weil der Krankenversicherung aus allen Einkünften erhoben würde), würde der Beitrag für die Kranken- und Pflegeversicherung beim Arbeitnehmer von ca. 297,75 Euro auf 223,31 Euro sinken.

Allerdings müsste dann z. B. der Mieter auf seine Miete über den Vermieter (bei 700 Euro Miete, angenommener Beitragssatz um 25 % gesenkt auf 12,9 %) 90,30 Euro Mietsteigerung hinnehmen.

Beitragsberechnung: Vor der Bürgerversicherung: 297,75 Euro

Nach der Bürgerversicherung:

AN-Anteil: 223,31Euro

+ aus Miete: 90,30 Euro; 313,61 Euro

= Mehrbelastung durch Mieter: 15,68 Euro * 12 Monate = 190,32 Euro

Wenn der Mieter dann noch:

Zinsen

Privatrente

Ablauf einer Lebensversicherung

hat, dann entsteht eine enorme Mehrbelastung.

Die von SPD, Grüne, Linke und AFD gepriesene #Bürgerversicherung ist beim genaueren Hinsehen für den „kleinen Mann“ eine Milchmädchenrechnung, die letztendlich als Populismus anzusehen ist.

Viele Menschen fragen sich immer wieder, ob eine private oder gesetzliche #Krankenversicherung besser ist.

Und kurz vor dem Wahlkampf kommt dann von einigen politischen #Parteien der Ruf nach der #Bürgerversicherung.

Warum die Bürgerversicherung – auch insbesondere für gesetzlich #Krankenversicherte – nicht sinnvoll ist, möchten wir hier verdeutlichen:

Betrachtet man die Länder, in denen die #Krankenversicherung nach dem #Solidaritätsprinzip betrieben wird, so merkt man beim Vergleich der Leistungen erhebliche #Leistungseinschränkungen.

In Ländern mit einem Monopolsystem können Leistungen viel schneller abgebaut werden.

Stellen Sie sich vor, es würde in Deutschland nur ein Golf gebaut und zugelassen werden. Bei einem finanziellen Engpass könnte dann z. B. billigeres Material verwendet werden (z.B. bei den Polstern) und schon wäre Geld eingespart. Und da Sie nur einen Golf kaufen können und der Wettbewerb fehlt, müssten Sie sich damit abinden.

Länder wie #England oder auch #Schweden kennen nur die Krankenversicherung als Monopolversicherung. Und wer in England mit 65 eine Herztransplantation benötigt, hat eben Pech; mit 65 ist man dafür zu alt. Wer viel Geld hat, kann dies dann vielleicht im Ausland machen lassen.

Auch in dem Musterland der #Bürgerversicherung #Schweden sind heute erhebliche Einschränkungen vorhanden. Würden Sie in Schweden leben, dürfte bei einer medizinischen Indikation Ihr Arzt zwar eine stationäre #Operation empfehlen; wann sie jedoch durchgeführt wird, entscheidet die Stadtverwaltung Ihrer Stadt.

Ein fehlender Wettbewerb führt zwangsweise bei einer Verknappung der Mittel auch zur Reduzierung der #Gesundheitsleistungen. Welche Auswirkungen dies haben kann, ist zur Zeit in #Rußland zu sehen: Während in Deutschland die #Lebenserwartung pro Jahr um 3 Monate pro Jahr steigt, hat sich die #Lebenserwartung in den letzten 10 Jahren sich um 5 Jahre reduziert.

Welche Hauptunterschiede bestehen zwischen der #gesetzlichen und #privaten #Krankenversicherung?

Zunächst ist die Finanzierungsform einer der wesentlichen Unterschiede:

Die gesetzlichen Krankenkassen (#GKV) finanzieren sich nach dem sogenannten #Umlagesystem. Wie gefährlich diese Finanzierungsform ist, wird deutlich, wenn man weiß, dass auch die gesetzliche Rentenversicherung gleich finanziert wird.

Was heute eingenommen wird, wird im Prinzip sofort wieder ausgegeben. Die Rücklagen reichen gerade einmal für nicht mal zwei Monate aus.

Bei der privaten Krankenversicherung (#PKV)werden Beitragsanteile für jede Altersgruppe für später angespart. Für die heute 20-jährigen werden beispielsweise Gelder für den Zeitpunkt angespart, wo die Leistungsausgaben für diese Altersgruppe höher sind. Diese #Ansparungen werden für jede #Altersgruppe und jeden Tarif selbstständig kalkuliert; genannt werden diese Ansparungen auch #Altersrückstellungen.

Wie gefährlich es ist, keine langfristigen Rückstellungen vom Beitrag zu machen, wird deutlich, wenn man sieht, wie das Durchschnittsalter und die Lebenserwartung weiter steigt.

Während das #Durchschnittsalter im Jahr 2014 in Deutschland bei 46,1 Jahren lag, ist davon auszugehen, dass wir in Deutschland in zwanzig Jahren ein #Durchschnittsalter von 55 Jahren haben werden.

Auch bei der Lebenserwartung gab es wesentliche Veränderungen:

Gründe für die längere #Lebenserwartung und einem höheren #Durchschnittsalter:

Entwicklungen in der #Medizin werden weiter dazu beitragen, dass die #Lebenserwartung weiter ansteigen wird. #Krankheiten wie beispielsweise #Krebs, #Diabetes und #Demenz werden durch die #Forschung in 10-20 Jahren noch besser behandelt werden können und das Leben dann nicht mehr verkürzen.

Als Beispiel sei hier nur der Tumor #Glioblastom genannt. Während vor rund 15 Jahren von einem Arzt die Diagnose „Glioblastom“ erhalten hatte, verstarb zu 80 % innerhalb eines Jahres; die übrigen 20 % hatten noch eine #Lebenserwartung von bis zu 24 Monaten. Wenn dieser #Tumor heute frühzeitig diagnostiziert wird, bestehen sehr gute #Überlebenschancen. Durch die #Schwerionenbestrahlung sind die Behandlungsmöglichkeiten heute sehr erfolgreich möglich.

Die #Entwicklungen in der #Medizin sind das Ergebnis des immer stärker wachsenden #Wissens. Glaubt man Experten, verdoppelt sich das medizinische Wissen alle 5 Jahre.

Bereits 2017 soll erstmals ein Kopf eines Menschen auf einen anderen Körper versetzt werden (Quelle: http://www.welt.de/vermischtes/article137912632/2017-soll-der-erste-Kopf-transplantiert-werden.html ). Dies macht deutlich, welche Fortschritte in der Medizin möglich sind.

Ein weiterer Grund für die längere Lebenserwartung ist, dass heute #Umweltvergiftungen erkannt werden. Denkt man an die 70-er Jahre zurück, dann muss man auch an die #Umweltschäden in Flüssen und in der Luft denken. Heute werden viele negativen #Umwelteinflüsse frühzeitig erkannt. Auch das ist ein Grund, warum zum Beispiel das Fischen im Neckar wieder möglich ist.

Der Anstieg des Durchschnittsalters hat jedoch auch noch einen zweiten Grund:

Neben der längeren Lebenserwartung werden immer weniger Kinder geboren. Mit 1,38 Kindern pro Frau wird unsere Bevölkerung nicht nur kleiner, sondern im Durchschnitt auch älter. Damit das Durchschnittsalter sinkt, brauchen wir in Deutschland auch mehr Kinder.

Beim Vergleich der beiden Krankenversicherungssysteme:

#Umlagefinanzierung bei der gesetzlichen Krankenversicherung

#Altersrückstellung bei der privaten Krankenversicherung

müssen gerade die geschilderten Punkte berücksichtigt werden.

Eine im Durchschnitt ältere Bevölkerung wird einen höheren medizinischen Bedarf in Anspruch nehmen.

Die Finanzierungsform der gesetzlichen Sozialsysteme (insbesondere in der gesetzlichen Kranken-, gesetzlichen Pflegepflicht- und Rentenversicherung) sind bei dieser Entwicklung nicht zukunftsweisend und nicht vertretbar.

Wenn Politiker oder Lobbyisten der Sozialversicherung nach der Bürgerversicherung schreien, dann nur deshalb, weil man in einer Mono-Krankenversicherung einen schnelleren Leistungsabbau durchführen kann.

Das höchste Gut der Menschen ist neben der Freiheit auch die Gesundheit. Und dies schließt auch die Behandlungsmöglichkeiten durch die Medizin ein.

Und wer meint, ab einem gewissen Alter ist das Leben nicht mehr lebenswert, der soll sich einmal mit 100-jährigen Menschen unterhalten. Ich sehe in einem Pflegeheim wöchentlich drei Hundertjährige.

Eine Dame (101 Jahre) sagte mir, als ich sie fragte, wie es ihr geht: „TIPP TOPP“. Die Dame hat eine echte Lebensfreude. Sie wurde zwar mit etwa 70 Jahren Pflegefall, trotzdem lebt sie noch sehr gerne.