Ein Beitrag von Werner Hoffmann

Die Diskussion über die Zukunft der gesetzlichen Rente gewinnt weiter an Dynamik. Nach aktuellen Berichten bringt sich nun die Deutsche Bundesbank als möglicher Verwalter eines staatlichen Rentenfonds ins Gespräch. Ziel wäre eine langfristige Kapitalanlage, deren Erträge künftig zur Finanzierung der Altersvorsorge beitragen könnten.

Hintergrund ist der demografische Wandel. Immer mehr Rentner stehen immer weniger Beitragszahlern gegenüber. Deshalb wird diskutiert, das bisherige System durch einen staatlichen Kapitalfonds zu ergänzen.

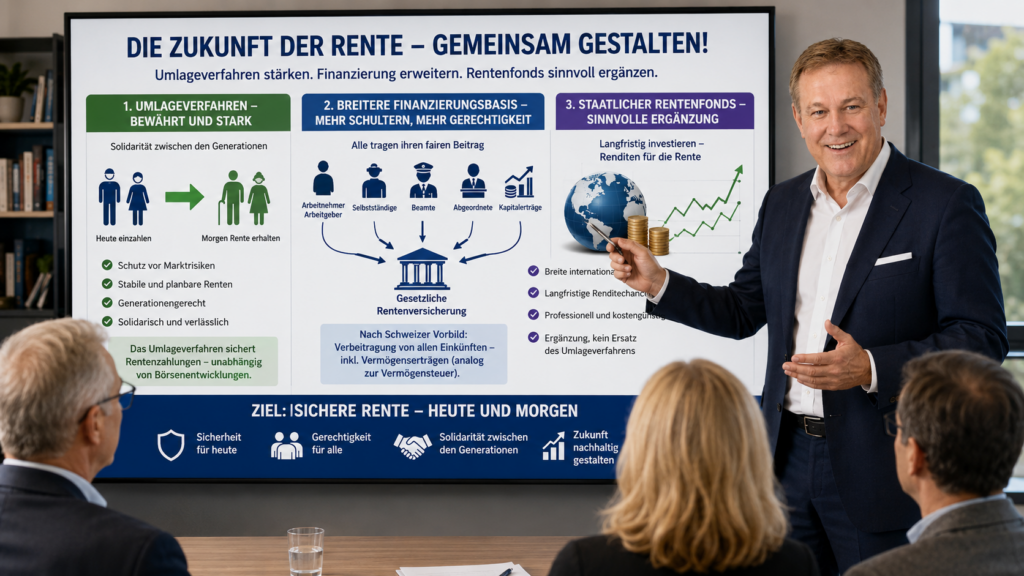

[Bild 2 – Das Umlageverfahren hat Zukunft]

Ein solcher Fonds kann durchaus Vorteile bieten. Langfristig erzielten breit gestreute Kapitalanlagen historisch häufig höhere Renditen als klassische Zinspapiere. Gleichzeitig könnten die Verwaltungskosten geringer sein als bei vielen privaten Vorsorgeprodukten.

Dabei wird jedoch häufig ein entscheidender Punkt übersehen: Das Umlageverfahren ist keineswegs überholt.

Oft wird das Umlageverfahren auf die einfache Formel reduziert: Die Arbeitnehmer und Arbeitgeber von heute finanzieren die Renten der heutigen Rentner. Weil die Zahl der Arbeitnehmer sinkt, müsse das System zwangsläufig scheitern.

Diese Betrachtung greift jedoch zu kurz.

Nicht das Umlageverfahren ist das eigentliche Problem, sondern die politische Ausgestaltung der Finanzierung. Der Kreis der Beitragszahler könnte deutlich erweitert werden. Denkbar wäre beispielsweise, dass neben Arbeitnehmern und Arbeitgebern auch Selbstständige, Beamte, Abgeordnete sowie Personen mit Kapitalerträgen stärker in die Finanzierung einbezogen werden.

Ein Blick in die Schweiz zeigt, dass eine breitere Finanzierungsbasis möglich ist. Dort werden – je nach Einkunftsart – deutlich mehr Einkommensarten in die Finanzierung der Altersvorsorge einbezogen. Dadurch verteilt sich die Finanzierung auf deutlich mehr Schultern.

Meine Bewertung als Rentenberater:

Ein staatlicher Rentenfonds kann eine sinnvolle Ergänzung der gesetzlichen Rentenversicherung sein. Er sollte jedoch nicht als Ersatz des Umlageverfahrens verstanden werden.

Das Umlageverfahren besitzt große Stärken: Es schützt vor den Risiken der Kapitalmärkte, finanziert laufende Renten unabhängig von Börsenentwicklungen und sorgt für einen kontinuierlichen Generationenausgleich.

Entscheidend ist deshalb nicht die Abschaffung des Umlageverfahrens, sondern seine Weiterentwicklung durch eine breitere und gerechtere Finanzierung.

Die eigentliche Frage lautet daher nicht: Umlageverfahren oder Kapitalmarkt? Sondern: Wie lassen sich beide Systeme sinnvoll miteinander verbinden, um die Rente langfristig zu sichern?

#Rentenreform #Bundesbank #Umlageverfahren #Rentenfonds #Altersvorsorge