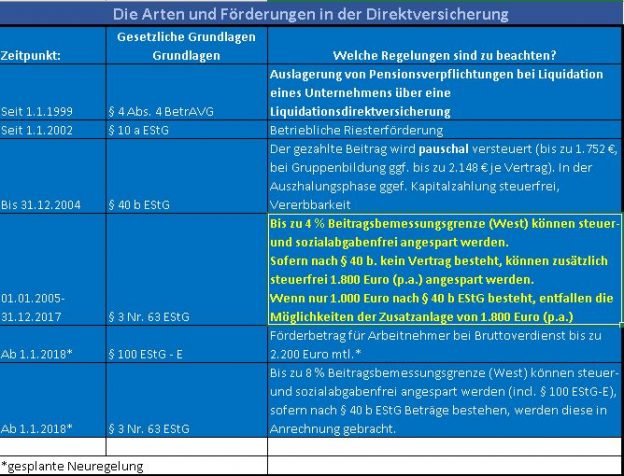

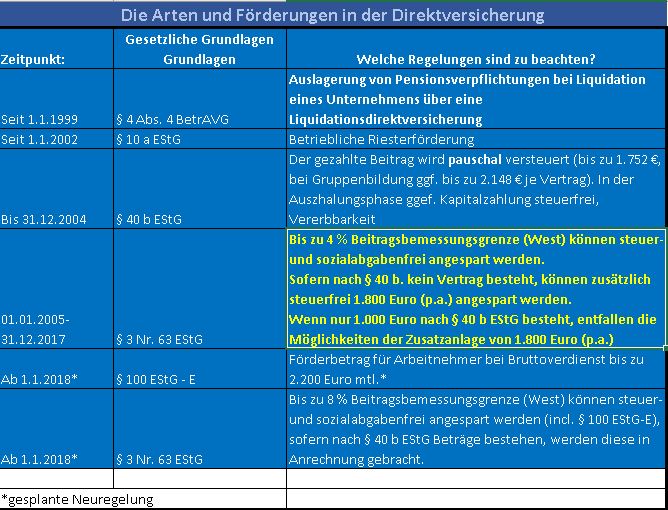

Bei der neuen #Direktversicherung (seit 2005) handelt es sich um eine nachgelagerte Besteuerung. Altzusagen (bis 31.12.2004) wurden pauschal versteuert.

Bei jeder betrieblichen Altersversorgung ist grundsätzlich zu unterscheiden, wer wirtschaftlich den Beitrag bezahlt. Man unterscheidet:

- arbeitgeberfinanzierte

- und arbeitnehmerfinanzierte

Altersversorgung.

Wenn Arbeitgeber und Arbeitnehmer Beiträge aufwenden, dann handelt es sich um gemischt finanzierte Zusagen.

Arbeitgeberfinanzierte Direktversicherung:

Hier bezahlt der Arbeitgeber zusätzlich zum bestehenden Gehalt einen Beitrag für Ihre Altersversorgung.

Arbeitnehmerfinanzierte Direktversicherung:

Bei der arbeitnehmerfinanzierten Direktversicherung verzichtet der Arbeitnehmer auf einen Teil seines Bruttoarbeitslohns (Entgeltumwandlung).

Wer ab 1.1.2005 eine Zusage auf Direktversicherung neu abgeschlossen hat, kann bis zu 4 % der Beitragsbemessungsgrenze (West) für die Altersversorgung ansparen. Auf diese Beiträge sind keine Sozialabgaben und keine Steuern in der Ansparphase zu zahlen. Zusätzlich können derzeit noch bis zu 1.800 € steuerfrei (allerdings nicht sozialabgabenfrei) in den Vertrag investiert werden, wenn keine alte Zusage besteht. Selbst eine Altzusage über 500 € blockierte in der Vergangenheit die Nutzung der 1.800 € über § 3 Nr. 63 EStG (Zum 1.1.2018 wird die 1.800 € Regelung verändert und wesentlich vereinfacht.

Nachteil: Die geringeren Beiträge führten zu Kürzungen beim Krankengeld und auch zu geringeren Anwartschaften in der Rentenversicherung. Neben der eigenen Beitragsersparnis in der Sozialversicherung hatte der Arbeitgeber auch eine Einsparung in der Sozialversicherung. Sozial eingestellte Unternehmen haben öfters diese Ersparnis als Zuschuss zur Direktversicherung ebenfalls in den Vertrag investiert.

Die nachgelagerte Versteuerung beginnt in der Auszahlungsphase – Leistungsphase. Gegenüber einer privaten Rentenversicherung ist die Auszahlung bei einer Direktversicherung voll zu versteuern und bei der Beitragsberechnung in der Kranken- und Pflegeversicherung zu berücksichtigen. Dafür wurden in der Ansparphase:

- keine Sozialversicherungsbeiträge

- keine Steuern

einbehalten. Darüber hinaus konnte in der Ansparphase das Kapital komplett für die Zinserwirtschaftung genutzt werden.

Bei einem normalen Sparvertrag hätte lediglich der Nettobetrag angespart werden.

Beispiel:

Bruttolohnteil: 100 €

abzüglich Beiträge für:

- Steuern

- Krankenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

- Rentenversicherung

Warum die Direktversicherung besser sein kann, als das Geld auf dem Sparbuch anzusparen

Netto: 50 €

Bei 50 € Nettoansparung müssten dann aus den Erträgen noch jährlich Kapitalertragssteuern abgezogen werden.

Bei der Direktversicherung würden 100 € angespart. Der Ertrag ist nicht jährlich über die Kapitalertragssteuer zu versteuern, sondern erst am Ende.

Neben dem höheren Anlagesparbeitrag entsteht noch ein höherer Zinseszinseffekt, da während der Vertragslaufzeit jährlich keine Kapitalertragssteuer abgezogen wird, Die nicht abgeführte Kapitalertragssteuer führt somit ebenfalls zu einer Verzinsung.

Beachtet werden muss jedoch, dass die Versicherungsleistung nur an die Personen ausgezahlt werden darf, die mit dem Arbeitnhmer in „familiären Beziehung“ standen. Der Grund hierfür ist, dass der Gesetzgeber die steuerliche Förderung – ebenfalls wie bei Rürup oder bei der gesetzlichen Rentenversicherung gewährt und hierfür keine freie Vererbbarkeit zulässt. Letztendlich sol die Direktversicherung die Altersversorgung fördern. In der Regel sind dies folgende Personen:

- Ehegatte / Lebenspartner (Lebenspartnerschaftsgesetz)

- versorgungsberechtigte Kinder (d. h. Kindergeldanspruch)

- Lebensgefährte, sofern gemeinsamer Hausstand und dies namentlich schriftlich festgehalten ist

WICHTIG: Wenn Sie nicht verheiratet sind, ist unbedingt darauf zu achten, dass Sie schriftlich festhalten, mit wem Sie in häuslicher Gemeinschaft leben.

Empfehlung:

Entweder regelmäßige Überprüfung und Meldung an die Versicherungsgesellschaft oder Festhalten in einem Notfallordner (z.B.: www.notfallordner-vorsorgeordner.de )