News von: PensionsEurope

Autor: wehodi

Durch Debeka Rabatt bei Arzneimittel Eylea

Die #Debeka (#private #Krankenversicherung) hat einen weiteren Vertrag über eine Augenarzneimittel – dieses Mal #Eylea® von #Bayer abgeschlossen. Vor kurzen hatte die Debeka eine Rabattvereinbarung mit Novartis über #Lucentis® abgeschlossen. Eylea® und Lucentis® werden unter anderem zur Behandlung der feuchten altersabhängigen Makuladegeneration eingesetzt. Eylea® (Aflibercept) ist für die intravitreale operative Medikamenteneingabe (IVOM) verschiedener Augenerkrankungen indiziert.

Hierzu zählt die Behandlung der feuchten altersabhängigen Makuladegeneration (wAMD), einer Visusbeeinträchtigung aufgrund eines diabetischen Makulaödems (DMÖ), einer Visusbeeinträchtigung aufgrund eines Makulaödems infolge eines retinalen Venenverschlusses (RVV) sowie die Behandlung einer Visusbeeinträchtigung aufgrund einer myopen choroidalen Neovaskularisation (mCNV).

Durch diese Kooperationsvereinbarung soll eine qualitativ hochwertige und wirtschaftliche Versorgung der Debeka-Mitglieder mit Eylea® gewährleistet werden.

Der Vertrag läuft seit dem 1.Juli 2017 und ist langfristig.

Bei beiden Arzneimittel sollen Vertragsmodalitäten weder die Therapie- und Verordnungsfreiheit der Ärzte oder die Wahlfreiheit der Debeka-Versicherten einschränken.

Betriebsrentenstärkungsgesetz – Fortbildung

Interessante Veranstaltung für:

– Betriebswirte, die sich mit der BAV (Betriebswirt für betriebliche Altersversorgung (FH) befassen

– BAV-Spezialist

– Personalabteilungen von Firmen

——–

Die Veranstaltung „4×4 BAV“ befasst sich mit dem Betriebsrentenstärkungsgesetz und bietet umfassende Fachvorträge:

———-

- 10:15 – 11:15 Uhr:

- Referent: Dr. Nicolai von Holst, Rechtsanwalt, Fachanwalt für Bank- und Kapitalmarktrecht, Deloitte Legal Rechtsanwaltsgesellschaft, Berlin

- Nach Umsetzung der IDD: Was ist für die bAV-Beratung zukünftig besser: Versicherungsmakler oder Versicherungsberater

- Auswirkungen der Neufassung des §34d GewO

- Versicherungsberater, – makler oder –vermittler: Wer darf was?

- Neue Gestaltung der Unternehmensstruktur durch gesetzlichen Ausschluss der Doppelzulassung?

——

- 11:30 – 12:15 Uhr:

- Referentin: Ingela Schwebe, Rechtsanwältin, Zorneding

- Aufbewahrung von bAV-Unterlagen

- Gesetzliche Aufbewahrungspflichten

- Welche Unterlagen sind aufzubewahren?

- Fristen

- Art und Weise der Aufbewahrung

- Unerwünschte Folgen

—————–

- 13:00 – 14:00 Uhr:

- Referentin: Margret Kisters-Kölkes, Rechtsanwältin und Steuerberaterin im Spezialgebiet bAV, Referentin und Fachbuchautorin, Mühlheim/Ruhr

- BRSG und alte bAV-Welt

- Tarifexklusivität: Welche Gestaltungsmöglichkeiten haben die Tarifvertragsparteien?

- Welche steuerlichen Rahmenbedingungen bestehen?

- Wird die neue bAV-Welt die alte bAV-Welt verändern oder gar verdrängen?

- Welche Auswirkungen können sich für den Berater ergeben?

———-

- 14:15 – 15:15 Uhr

- Fortsetzung BRSG und alte Welt

———-

- 15:15 – 15:45 Uhr

- Referentin: Dr. Henriette Meissner, Geschäftsführerin Stuttgarter Vorsorge-Management GmbH, Stuttgart

- Neues aus der BAV

Die Moderation des Workshops übernimmt Dr. Henriette Meissner.

Für die Verpflegung während des Tages ist selbstverständlich gesorgt. Dresscode ist Business casual.

Datum: Mittwoch, 20. September 2017

Uhrzeit: 10:00 – 15:45 Uhr

Veranstaltungsort: CAMPUS INSTITUT, Keltenring 11, 82041 Oberhaching

Seminargebühr: 150,00 € (inkl. MwSt.) für Studenten und Absolventen des CAMPUS INSTITUT

250,00 € (inkl. MwSt.) für Gäste

- PDF’s

- Anfahrt

- Tagesablauf

- „gut beraten“ 6 Weiterbildungspunkte

Link zur Anmeldung:

http://www.campus-institut.de/seminare/praesenzseminare/4-mal-4-bav/

Da in diesem Zeitraum das Oktoberfest ist, sind Hotels normalerweise entweder sehr teuer oder ausgebucht.

Tipp: Sportschule Oberhaching.

Übernachtungspreis: 50 Euro + 6 Euro für Frühstück

Bürgerversicherung ist perfider Gedanke – Lese hier warum!

#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch: Denn

1. Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Wenn es eine Bürgerversicherung gibt, dann würde es Zusatzversicherungen geben. Das ist ja eigentlich nicht schlecht. Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

5. Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

6. Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

- Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

- Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

- Die Rentenkassen werden hierdurch entlastet.

- Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben. - Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

- – SPD

- – Grüne

- – DieLinke

- – AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

- – CDU

- – CSU

- – FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Private Krankenversicherung – PKV-Unternehmensanalysen – Bürgerversicherung? Nein danke!

Welche Private Krankenversicherung gut ist, hängt zunächst an der Unternehmensform und dann von der Strategie des Unternehmens ab.

Erst danach solllte man sich die einzelnen Leistungen ansehen.

Aufgrund:

– der vor Jahren angehobenen Jahresarbeitsverdienstgrenze

– des kleiner werdenden Bevölkerungsteil, der über der Jahresverdienstgrenze verdient

– der Tatsache, dass die Anzahl der verstorbenen Privatversicherten gestiegen ist (durch Zuwanderung ist die Bevölkerung zwar gleich geblieben, aber nicht für PKV und GKV)

– der Situation, dass die Anzahl der Zwangsmitgliedschaften für viele Arbeitnehmer und Rentner der gesetzlichen Krankenkasse gestiegen ist,

hatte die private Krankenversicherungbranche in den letzten 2 Jahren einen Nettoverlust von 0,2%.

Der Nettoverlust ist jedoch zwischen den Unternehmen sehr unterschiedlich.

Während die Debeka Krankenversicherung als Versicherungsverein aufGegenseitigkeit (Eigentümer sind die versicherten Mitglieder) weiter Zuwächse hat,

haben alt bekannte Krankenversicherer enorme Verluste:

Ranking der Verluste:

- Hallesche: -1.205

- SDK: -1.835

- Inter: -1.861

- UKV: -2.222

- LKH: -3.105

- Gothaer: -3.104

- Bayerische Beamtenkrankenversicherung: -6.750

- Allianz: -9.620

- Central: -11.531

- DKV: -18.899

Die Debeka konnte den Bestand an privaten Krankheitskostenvollversicherungen im vergangenen Jahr um 3.769 von 76.239 auf 80.008 Verträge ausbauen.

Warum die Debeka, die unter den gleichen Marktbedingungen arbeitet, den Mitgliederzuwachs weiter ausbauen konnte, liegt nach unserer Einschätzung an:

Debeka ist ein Versicherungsverein auf Gegenseitigkeit

1. Die Eigentümer sind die Mitglieder, die nur dadurch Mitglied werden, dass sie als Versicherungsnehmer ihren Versicherungsvertrag dort abschließen.

2. Ein Vorstand eines Versicherungsvereins muss lediglich 2 Interessengruppen dienen. Die Eigentümer und Versicherungsnehmer sind identisch und haben somit ein und das gleiche Interesse.

Bei Aktiengesellschaften hat der Vorstand 3 Interessengruppen. Zwischen den Eigentümern und Versicherten bestehen unterschiedliche Interessen. Der Aktionär will Kursgewinne und Dividende, die letztendlich durch die Versicherungsnehmer gezahlt werden.

Und da der Vorstand durch den Aufsichtsrat (und dieser durch die Aktionäre) gewählt wird, muss ein Vorstand einer Aktiengesellschaft sich fast täglich am Kurswert messen lassen.

Folge: Die Entscheidungen der Vorstände bei Aktiengesellschaften ist sehr oft kurzfristig und führt nicht zu langfristig guten Ergebnissen für die Versicherten.

Beispiel: Krankenversicherung im Alter

Während die Debeka aufgrund der hohen Altersrückstellungen die Krankenversicherungsbeiträge bei 80-, 85– und 90-Jährigen senkt, haben viele andere Gesellschaften die Beiträge für Ältere oft erhöht.

Fehlentscheidungen im Versicherungsverkauf bei vielen Gesellschaften:

Vorstände, die aufgrund von Versichertenverlusten schnell Zuwächse erreichen wollen, wählen schnell den Vertrieb über Makler (SDK) und Strukturvertrieb (z. B.: Central) oder versuchen die Zahlen zu schönen, indem ein Unternehmenszukauf getätigt wird.

Maklervertrieb und Strukturvertrieb gehören zu den teuersten Lösungen für ein Unternehmen, die letztendlich auch von den Versicherten gezahlt werden muss.

Kleine Krankenversicherungen werden alleine nicht mehr bestehen bleiben

Die Digitalisierung wird auch in der PKV dazu führen, dass kleine Versicherungsunternehmen vom Markt verschwinden werden. Die Fixkosten für die Informationstechnologie sind oft nicht mehr tragbar.

Wir schätzen, dass ca 15-20 private Krankenversicherungen in den kommenden 5-10 Jahren fusionieren müssen.

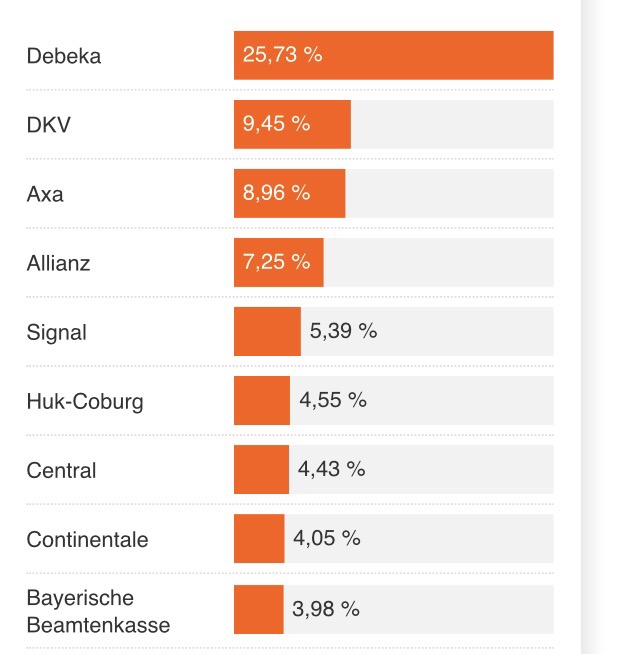

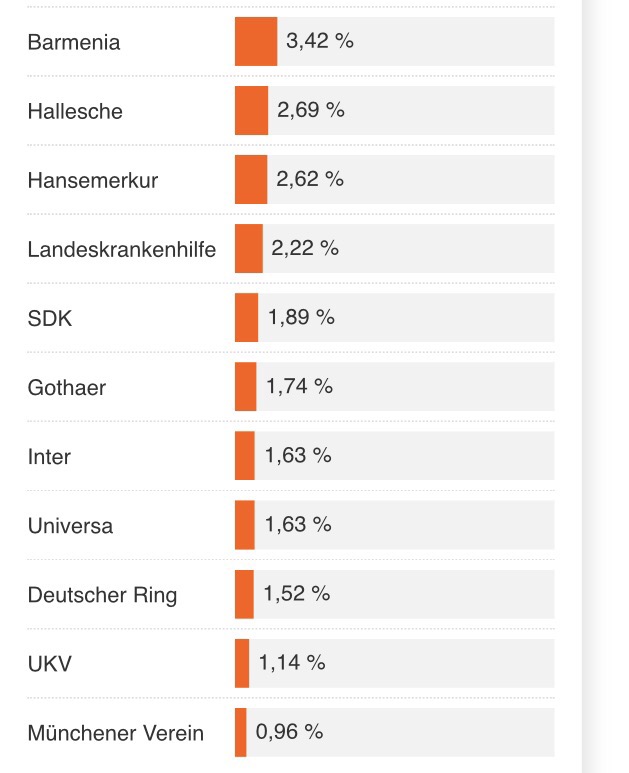

Marktanteile bei den privaten Krankenversicherungen (Quelle: map-report)

Übrigens:

Die Empehlung einer #Bürgerversicherung ist keine Lösung, denn:

– neben einem schlechteren Versorgungssystem

– Vernichtung von Arbeitsplätzen

– zahlt die Zeche auch der gesetzlich Versicherte, da dann beispielsweise:

1. auch der Vermieter für Mieteinnahmen Krankenversicherungsbeiträge zahlen müsste und dies auf die Miete drauf schlägt.

2. Alle Zinseinnahmen, andere Einnahmen (zB:Private Rente) zum Abzug eines Krankenkassenbeitrages

3. es keinen Höchstbeitrag mehr gibt (Wegfall der Beitragsbemessungsgrenze in der Krankenversicherung)

4. das „System der Krankenversicherung der Rentner“ wegfällt

5. und die Bürgerversicherung nur noch einen Grundschutz bietet, der zwar durch Zusatzversicherung ergänzt werden kann, allerdings muss der Beitrag für die Zusatzversicherung dann vom Arbeitnehmer alleine getragen werden. Die Beteiligung durch den Arbeitgeber wäre futsch! Und es gibt eine Reihe von Menschen, die sich eine Zusatzversicherung gar nicht leisten können!

Vielleicht wollen gewisse Personen in verschiedenen Parteien (SPD, Grüne, Die Linke, AFD) gerade eine daraus folgende perfide Folge haben?

Die Folgen wären:

- Kürzere Lebenserwartung

- Kürzere Rentenzahlung, somit Entlastung der Rentenkassen

- Kürzere Pflegezeiten und weniger Ausgaben

- Weniger Ausgaben für das Gesundheitssystem für ältere Menschen

Oder sind diese o.g. Personen nicht schlau genug, an diese Konsequenzen zu denken?

In beiden Fällen sind sie nicht für die Fassung dieser Entscheidung geeignet.

Und – was weniger bewusst ist –

Auch die gesetzlichen Krankenkassen bezahlen Provisionen an die Vermittler und auch inzwischen an Makler.

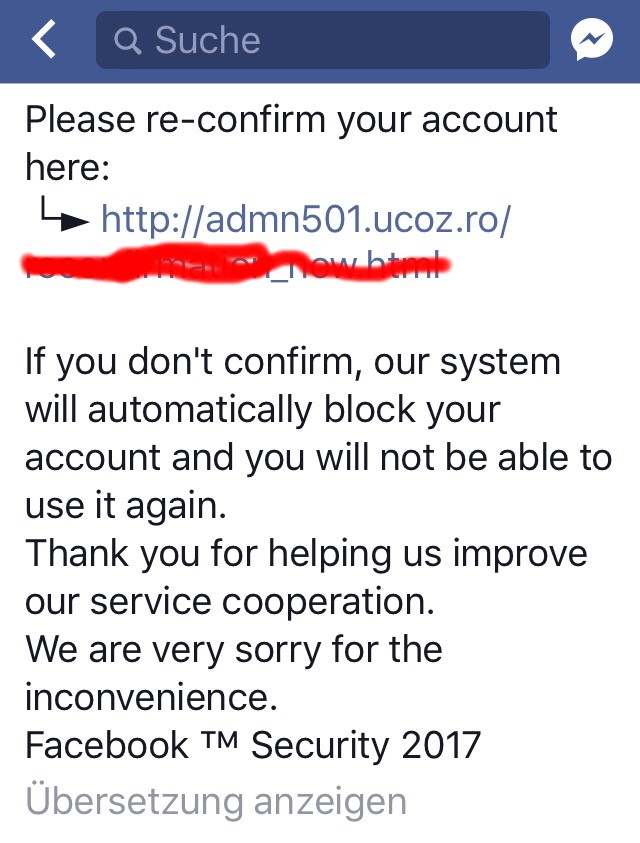

Scam – BlockingInfoAccount – Betrug im Internet auch bei Facebook

scam (Betrug im Internet) gibt es natürlich schon sehr lange. Auch bei FACEBOOK und Co.

Seit kurzem werden uns jedoch ganz perfide Arten gemeldet.

–> Bitte diese NEWS an Freund teilen, damit Deine Freund auch gewarnt sind.

Man erhält plötzlich eine FACEBOOK-Nachricht vom Absender „Blocking Info Account„.

Klickt man die Nachricht an, könnte man auf den ersten Blick meinen, dass es eine Mitteilung von FACBOOK ist (evtl. eine FACEBOOK-Abteilung, die Deine FACEBOOK-SEITE BLOCKIEREN will.

Anschließend wird man aufgefordert einen Link anzutippen und dann dort …..

Stopp

Dies sollten Sie nicht machen, denn dann hat diese Person Gewalt über Ihren Account!

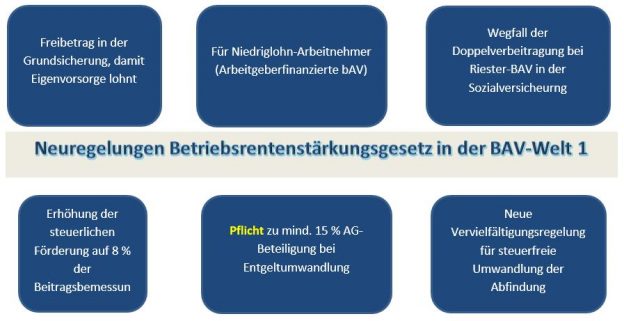

Neu durch Betriebsrentenstärkungsgesetz (BRSG) in der „BAV-Welt 1“

Das #Betriebsrentenstärkungsgesetz (#BRSG) bringt nicht nur das #Sozialpartnermodell (als BAV-Welt 2), sondern auch wesentliche Änderungen in der bisherigen betrieblichen Altersversorgung (BAV-Welt 1).

Die BAV-Welt 1 bringt ab 1.1.2018 in der betrieblichen Altersversorgung einige Neuerungen, die beachtenswert sind.

§ 100 EStG für #Niedriglohn-Arbeitnehmer

Der Arbeitgeber kann eine arbeitgeberfinanzierte Versorgungszusage an Arbeitnehmer mit einem Bruttomonatsgehalt in Höhe von bis zu 2.200 Euro abschließen und erhält vom Staat hierfür eine Förderung (§ 100 EStG)

Zuschusshöhe:

Der Arbeitgeber erhält im Verfahren der Lohnsteuerabführung 30 % des bezahlten Beitrages erstattet.

Voraussetzung:

1. Der Beitrag wird vom Arbeitgeber gezahlt

2. Die Direktversicherung muss durch einen ungezillmerten Tarif abgeschlossen werden.

Mindestbeitrag des Arbeitgebers:

240 € bis max. 480 €

Würde der Arbeitgeber dem Mitarbeiter statt diesem Zuschuss eine Gehaltserhöhung bezahlen, müsste der Arbeitgeber und der Arbeitnehmer hierfür Sozialversicherungsbeiträge abführen; für den Arbeitnehmer würden dann auch Lohn-, Kirchensteuer und Solidaritätsbeitrag durch den Arbeitgeber abgezogen. Pro 100 Euro Bruttoverdienst werden eta 35-50 % für diese Abgaben abgezogen.

Da der Arbeitgeber den Beitrag vollständig bezahlen muss, entfallen i.d.R. diese Abgaben.

Für den Arbeitgeber ist dies durchaus auch interessant, um eine Mitarbeiterbindung – auch bei Geringverdienern zu fördern.

Wie teuer kommt den Unternehmer die Zahlung tatsächlich netto?

Dies erfahren Sie auf der Internetseite:

#Freibetrag in der #Grundsicherung

Die Grundsicherung ist keine Rentenart, sondern eine Sozialleistung, die aus Steuermitteln finanziert wird.

Im Alter und bei Erwerbsminderung können Sie darauf Anspruch haben, wenn Ihre Rente zusammen mit eventuell weiteren Einkommen nicht für Ihren Lebensunterhalt ausreicht. Dadurch wird die Zahlung von Sozialhilfe vermieden.

Der Vorteil dabei: Anders als bei der Sozialhilfe bleibt hier nämlich das Einkommen Ihrer Kinder oder Eltern unangetastet.

In der Vergangenheit wurden Altersversorgungsleistungen auf die Grundsicherung angerechnet (z.B.: private #Rentenversicherung, #Riester-Rente, #Rürup-Rente, Versorgung aus betrieblicher Altersversorgung – #bAV).

Konsequenz: Wer wenig Rentenansprüche hatte und privat oder über eine betriebliche Altersversorgung vorgesorgt hatte, erhielt weniger bei der Grundsicherung.

Diese Anrechnung wird nun verringertnun durch einen Freibetrag. Dies gilt auch für alle bisherigen Menschen, die heute eine Grundsicherung erhalten ab 1.1.2018.

So errechnet sich der Freibetrag:

Der Freibetrag besteht aus zwei Komponenten:

1. Es wird zunächst ein Sockelfreibetrag von 100 EUR gewährt (30%)

2. Der übersteigende Teil ist allerdings auf 50 % der Regelbedarfsstufe 1 nach SGB XII gedeckelt.

Insgesamt entsteht Freibetrag von maximal 204,50 EUR (Stand: 2017).

———————————————-

Wegfall der #Doppelverbeitragung bei #Riester-BAV

Die Riester-Rente wurde bisher mit einer Zulags von:

– 154 € Grundzulage (Zulagenberechtigter selbst und ggf. zusätzlich Ehegatte)

– 300 € je Kind (ab Geburt 2008)

– bzw. 185 € je Kind (Geburt vor 2008)

vom Staat bezuschusst.

Wer hohe Steuern bezahlte, hatte darüber hinaus eine interessante Steuerersparnis.

Da die Beiträge zwar steuerlich geltend gemacht können, aber Sozialversicherungsbeiträge trotzdem abgezogen wurden, ist in der Auszahlungsphase für Krankenversicherte Rentner (#KVdR) kein Beitrag für die Kranken- und Pflegeversicherung abgezogen worden.

Bei der betrieblichen Riester-Rente war dies bisher anders:

Da die Riester-BAV betrieblich war, wurde in der leistungsphase nochmals der Kranken- und Pflegeversicherungsbeitrag abgezogen.

Dies wurde nun geändert. Die #Doppelverbeitragung bei der betrieblichen Riester-Rente entfällt zum 1.1.2018 für KVdR-Versicherte.

——————————————-

Arbeitgeber-Zuschusspflicht von mind. 15 %

Wenn der Arbeitnehmer eine Entgeltumwandlung als Direktversicherung, Pensionskasse oder Pensionsfonds als betriebliche Altersversorgung abschließt, dann spart:

– der Arbeitnehmer Steuern und meist Sozialversicherungsbeitrge

– und der Arbeitgeber Sozialversicherungsbeiträge, sowie Beiträge zur Berufsgenossenschaft und auch Insolvenzumlage

In der Vergangenheit gab es Arbeitgeber, die diese Arbeitgeberersparnis nicht an die Arbeitnehmer als Zuschuss gezahlt hatten, allerdings auch solide Arbeitgeber, die die Ersparnis als Zuschuss in die Entgeltumwandlung leitsteten. Die Beitragsersparnis beläuft sich in der Regel auf ca. 20 %.

Da es jedoch auch Fälle gibt, bei denen der Arbeitgeber evtl. nur 1 € Ersparnis Sozialversicherungsbeiträge einspart (z.B.: Verdienst teilweise oberhalb der Beitragsbemessungsgrenze), hat sich der Gesetzgeber entschlossen dies pauschal mit 15 % als Mindestzuschuss zu regeln.

Zitat: des § 1 Abs.1a BetrAVG:

“ Der Arbeitgeber muss 15 % des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterleiten, soweri er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.“

Dies gilt bei Entgeltumwandlungen, die vor dem 1.Januar 2019 abgeschlossen worden sind, erst ab dem 1.Januar 2022 (§26 a BetrAVG).

Für Neuverträge würde dies ab 1.1.2019 gelten, für Altverträge (Beginn vor 2019) erst ab 1.1.2022.

Allerdings werden die Arbeitgeber, die bisher die Arbeitgeber-Sozialversicherungsersparnis nicht an die Arbeitnehmer weitergeleitet hatten, wahrscheinlich fast alle ab 1.1.2019 die AG-Sozialversicherungsersparnis weiterleiten. Ansonsten ist es für viele Betriebe zu unübersichtlich.

Ein großer Anteil an Arbeitgebern geben die Ersparnis an den Arbeitgeberbeiträgen an ihre Arbeitnehmer weiter und gewähren schon allein aus sozialer Verantwortung 20 % des umgewandelten Beitrages als Arbeitgeberzuschuss.

———————————————-

Neuer steuerlicher Höchstbetrag § 3 Nr. 63 EStG

Der nach § 3 Nr. 63 EStG geltende, steuerfreie Dotierungsrahmen der Beiträge wird von 4 % auf 8 % zur allgemeinen Beitragsbemessungsgrenze der Rentenversicherung (BBG) angehoben. Sozialversicherungsrechtlich verbleibt das Höchstkontingent bei 4 % zur Beitragsbemessungsgrenze (West).

Bis 31.12.2017 hatte folgende Berechnung des 4 %-igen Höchstbetrages gegolten:

Wenn eine „Altzusage“ bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

und bestehende Altzusage (max. 1.752 €)

Wenn eine „Altzusage“ nicht bestand – Steuerliche Berechnung:

4 % Jahresbeitrag aus der BBG

+ 1.800 €

Die Ungerechtigkeit war, dass – selbst wenn nur 600 € über eine Altzusage bestanden hatten, der #Aufstockungsbetrag nicht genutzt werden konnte.

Neu ist jetzt, dass steuerrechtlich bis zu 8 % der BBG in eine Entgeltumwandlung steuerfrei investiert werden können. Bestanden beispielsweise eine Altzusage von 600 € p.a., dann werden auch nur diese 600 € auf die 8 % angerechnet.

Beigeschmack dieser Erhöhung ist, dass leine Sozialversicherungsersparnis lediglich bis zu 4 % bleibt. Wer mehr als 4% einzahlt muss sich oberhalb der 4% Sozialversicherungsbeiträge abziehen lassen.

Bei sehr gut verdienenden Arbeitnehmern, die weit über der BBG verdienen, spielt dies jedoch keine Rolle.

In der Leistungsphase werden bei KVdR-Mitgliedern für die Kranken- und Pflegeversicherung ebenso Beiträge fällig.

Dies spielt jedoch bei sehr gut verdienenden Arbeitnehmern, die eine Rente von GRV und Betrieb über der Beitragsbemessungsgrenze (KV) erhalten oder die privat krankenversichert sind keine Rolle.

Besonders interessant ist diese Erhöhung also in erster Linie für:

- sehr gut verdienende Arbeitnehmer

- oder privat versicherte Arbeitnehmer

——————————–

#Vervielfältigungsregelung

Arbeitnehmer können beim Ausscheiden aus einem Unternehmen bereits jetzt zusätzliche Beiträge steuerfrei in die bAV einzahlen.

Bis 31.12.2017 war der die maximale Höhe des steuerfreien Betrages von der Dienstzeit und den schon gezahlten Beiträgen in die betriebliche Altersversporgung ab. Diese als Regelung wird ab 1.1.2018 vereinfacht.

Bei Ausscheiden kann ein Betrag von 4 % der Beitragsbemessungsgrenze (BBG),

multipliziert mit der Zahl der Beschäftigungsjahre (max. 10 Jahre),

steuerfrei für Zwecke der betrieblichen Altersversorgung verwendet werden.

Die Anrechnung schon gezahlter Beiträge entfällt. Das vereinfacht die Anwendung in der Praxis.

Windows 10-Rechner wieder schneller machen

Windows 10 gut durchlüftenSo kriegt man lahme PCs wieder flott

Ältere Windows-10-Rechner sollte man gelegentlich von unnötigem Ballast befreien.

Auch unter Windows 10 merkt man vor allem bei älteren PCs, dass sie mit der Zeit immer langsamer werden. Zum alten Eisen gehören sie deshalb aber lange noch nicht. Mit ein paar ganz einfachen Mitteln kriegt man sie oft schon wieder flott.

Auch ältere Desktop-Rechner oder Notebooks wirken ziemlich fix, wenn sie Windows 10 spendiert bekommen haben. Ist das schon etwas länger her, dürften ihre Nutzer merken, dass der frische Wind verflogen ist und das System träge vor sich hindümpelt. Kaputt ist da nichts, im Laufe der Zeit sammeln Windows und Nutzer einfach viel Ballast an, der sich vor allem bei älteren und schwächeren Systemen bemerkbar macht. Auch frühere Stärke bedeutet in dieser Hinsicht wenig, was am vier Jahre alten Asus Zenbook UX31A in der Redaktion von n-tv.de zu sehen ist. Aber ihn und andere nicht mehr ganz junge Windows-10-Rechner kann man oft schon mit einfachen Bordmitteln wieder flott kriegen.

Datenträger bereinigen

Installationen, gelöschte und laufende Programme, Updates und vieles mehr hinterlässt auf Festplatten Datei-Müll, der ziemlich schnell auf mehrere Hundert Megabyte anwächst. Der unerwünschte Ballast nimmt nicht nur Platz weg, sondern bremst auch das System aus. Also weg damit!

Für den Festplatten-Putz gibt’s in Windows 10 eine ziemlich wirksame Datenträgerbereinigung, die man regelmäßig nutzen sollte. Am schnellsten öffnet man sie, indem man links unten ins Suchfeld „Daten“ eingibt – der erste angezeigte Eintrag sollte schon ein Treffer sein. Im Prinzip kann man hier bei „Zu löschende Daten“ überall ein Häkchen setzen – wichtige Dateien beseitigt man so nicht. Man kann aber auch einfach auf „OK“ klicken, da die größten Posten bereits markiert sind. Dazu gehört auch der Papierkorb, den man ohnehin regelmäßig auslehren sollte. Falls dies nach dem Upgrade auf Windows 10 nicht schon geschehen ist, sollte man auch „Systemdateien bereinigen“ anklicken, da man so die Möglichkeit hat, auch Reste des alten Systems zu löschen.

Seit dem „Creators Update“ im April kann man außerdem in den Einstellungen festlegen, dass Windows automatisch unnötigen Ballast abwirft. Dafür drückt man gleichzeitig Windows- und i-Taste oder klickt das Zahnrad im Menü des Start-Fensters links unten an. Dort wählt man System aus und klickt dann in der linken Spalte auf Speicher. Dort sollte der Regler unter Speicheroptimierung auf „Ein“ stehen.

Programme entfernen

Als Faustregel gilt: Je mehr Programme installiert sind, umso träger ist ein Computer. Deshalb sollte man von Zeit zu Zeit Inventur machen und nicht mehr benötigte Anwendungen von der Festplatte werfen. In den Einstellungen von Windows 10 findet man die Liste der installierten Anwendungen unter Apps beziehungsweise Apps & Features. Programme, die nicht mehr benötigt werden, wählt man an und entfernt sie mit einem Klick auf Deinstallieren. Geht’s hier richtig zur Sache, lohnt es sich, danach gleich wieder eine Datenträgerbereinigung zu machen.

Autostart entmisten

Viele installierte Programme möchten unbedingt sofort nach Einschalten des Computers zur Verfügung stehen und tragen sich deshalb gerne in den Autostart-Ordner des Systems ein. Bei manchen Anwendungen ist dies auch praktisch. Programme, die man ganz selten benötigt, sind aber nur ein Klotz am Bein von Windows 10. Der schnellste Weg ans Ziel führt wieder mal über das Suchfenster in der Taskleiste, wo man einfach „Autostart“ eintippt. Hier klickt man Programme, die nicht wirklich sofort benötigt werden, an und entzieht ihnen mit einem weiteren Klick auf „Deaktivieren“ das Autostart-Recht. Ebenso leicht und schnell sind sie wieder aktiviert, wenn Probleme auftreten.

Arbeitsspeicher ist kostbar

Wenn der Arbeitsspeicher nicht ausreicht, kann das Arbeiten mit einem PC unerträglich langsam werden. Deshalb sollte man mit den knappen RAM-Ressourcen sparsam umgehen und möglichst nicht zu viele Programme gleichzeitig laufen lassen. Oft werkeln Anwendungen aber unbemerkt im Hintergrund, auch wenn sie geschlossen oder vorher gar nicht geöffnet wurden. Die Hintergrund-Apps findet man in den Einstellungen unter Datenschutz. Um ein Programm ruhigzustellen, wenn es nicht genutzt wird, schiebt man hinter seinem Eintrag einfach den Schalter auf „Aus“.

Festplatte (HDD) defragmentieren

Im Laufe der Zeit geraten herkömmliche, mechanische Festplatten (HDD) etwas in Unordnung und Datenblöcke sind nicht mehr optimal sortiert. Der Lesekopf muss dann hin und her springen, statt zusammengehörende Daten hintereinander auslesen zu können. Eine sogenannte Defragmentierung kann daher einen kleinen Geschwindigkeitsschub bringen. Dazu öffnet man den Datei-Explorer, klickt unter Dieser PC das Laufwerk mit der rechten Maustaste an und wählt Eigenschaften. Dort steuert man den Reiter Tools an und klickt unter Laufwerk optimieren und defragmentieren auf Optimieren.

Achtung: Bei SSD-Festplatten, die völlig anders arbeiten, ist eine Defragmentierung nicht nur unnötig, sondern sogar schädlich!

PC auffrischen

Manchmal ist in einem System einfach der Wurm drin und die beste Lösung ist ein Neuanfang. Unter Windows 10 muss dafür keine komplette Neuinstallation durchgeführt werden, es gibt die Option, den Computer aufzufrischen. Dabei bleiben zumindest alle gespeicherten Dateien erhalten, aber man muss alle installierten Programme erneut installieren. Diese Karte sollte man also nur ziehen, wenn die zuvor genannten Mittel nicht ans Ziel geführt haben. Ist das so, klickt man in den Einstellungen unter Update und Sicherheit – Wiederherstellung – Diesen PC zurücksetzen auf Los geht’s und entscheidet sich anschließend für Eigene Dateien behalten.

Quelle: n-tv v. 03.8.2917

Achtung! Vorsicht bei Sturmschaden – Handwerkertest

Wer einen Sturmschaden hat, der will sein Dach schnell reparieren lassen.

Wenn man einen Sturmschaden hat, sollte man diesen Schaden:

- der Versicherung schnell melden

- Fotos machen

- und auf jeden Fall sich kein ganzes neues Dach verkaufen lassen.

Hier finden Sie weitere Informationen:

http://www.forum-55plus.de/media/filme-vorsicht/unserioese-handwerker/index.html

Debeka und Versicherungskammer Bayern steigen bei Axa-Joint Venture ein

Die privaten Krankenversicherer

#Debeka, Versicherungskammer Bayern werden voraussichtlich in der #Digitalisierung bei dem Joint Veture „#MGS Meine-Gesundheits-Services GmbH“ beteiligen.

MGS hat eine digitale Plattform, die Patienten, Ärzte und Krankenhäuser besser vernetzen soll.

Das Bundeskartellamt muss dem Vorhaben von Debeka und VKB noch zustimmen.