Der Notfallordner für Unternehmer und Selbstständige sollte eine Selbstverständlichkeit sein. Und zu einer Vorsorgevollmacht gehört auch eine Unternehmervollmacht.

Bei Klein- und Mittelbetrieben bestehen jedoch meist gerade einmal Bankvollmachten bzw. Kontenvollmacht.

Eine Bankvollmacht kann-wenn keine Vorsorgevollmacht besteht -ungültig werden.

Das Betreuungsgericht kann anstatt dem Lebenspartner, Ehepartner oder Kinder einen Berufsbetreuer einsetzen. Als Grund wird oft vom Betreuungsgericht das Eigeninteresse des Partners genannt.

Der Berufsbetreuer hat dann alle Vollmachten und muss auch für den Geschäftsunfähigen neue Konten aufmachen und treuhänderisch verwalten.

Bei Selbstständigen bestimmt dann plötzlich der Berufsbetreuer. Bei Unternehmern (Kapitalgesellschaften) muss dann beispielsweise der Berufsbetreuer zu Gesellschafterversammlungen eingeladen werden.

Inwieweit dieser Berufsbetreuer dann versiert genug ist, muss oft bezweifelt werden, denn Branchenkenntnisse sind meist nicht vorhanden.

Viele Vorsorgevollmachten und Notfallordner bzw. Vorsorgeordner berücksichtigen diese Differenzierungen nicht!

Pauschal werden dann keine Differenzierungen vorgenommen.

#Reformvorschlag zu der Problematik #Mindestlohn, #Grundsicherung und fehlende #Altersvorsorge bei #Selbstständigen

Aufgrund der zukünftigen Rentenproblematik wurde heute der nachfolgende Reformvorschlag an die Rentenkommission des BMAS (Bundesministerium für Arbeit und Soziales) weitergeleitet.

Wir werden die Antwort hier ebenfalls veröffentlichen.

Nachfolgend unser Reformvorschlag:

Positionspapier und Reformvorschlag für die Alterssicherung von Selbstständigen/Unternehmern und Beschäftigten mit Mindestlohn

Gerade die Altersversorgung der Selbstständigen/Unternehmer und der Beschäftigten mit Mindestlohn führt zukünftig zu erheblichen Belastungen des Staates, da in diesen beiden Teilbereichen oft eine Rentengewährung durch die Grundsicherung aufgestockt werden muss.

In beiden Gruppen wird die Altersvorsorge nicht ausreichend umgesetzt.

Durch die fehlende Eigenvorsorge entsteht für nachfolgende Generationen ein Finanzierungsaufwand (Grundsicherung, Hartz IV), der dann aus Steuermittel zu decken ist.

Obwohl schon seit Jahren umfangreiche staatliche Förderansprüche angeboten werden, sind einkommensschwache Arbeitnehmer, Selbstständige und Unternehmer oft nicht ausreichend motiviert – oder finanziell nicht in der Lage – die Eigenvorsorge umzusetzen.

Ziel der Rentenkommission muss es sein, dass diese Gruppen zum einen eine ausreichende Mindestversorgung erhalten und zum anderen dadurch auch motiviert werden, die Grundabsicherung auszubauen.

Die Differenz zwischen Mindestlohn (z.Zt. 8,84 Euro) und dem notwendigen Mindestlohn (12,63 €), der für eine Altersrente in Höhe der Grundsicherung (ca. 880 €) notwendig ist, beträgt derzeit ca. 42 %. Eine Anhebung des Mindestlohns auf 12,63 € wird nicht durchsetzbar sein.

Grundsätzlich sollte die Altersversorgung im gleichen Umfang verpflichtend sein, wie seit 1999 ein Krankenversicherungsgrundschutz oder die Pflegepflichtversicherung.

Allerdings muss dem Versicherten eine Wahloption gelassen werden. Eine Wahloption muss im Rahmen einer Zertifizierung eine lebenslange Rentenzahlung sicherstellen (z. B. analog Rürup-, Riesterrente oder betriebliche Altersversorgung).

Zielgruppe Selbstständige und Unternehmer:

Als Selbstständige werden Inhaber einer Personengesellschaft bezeichnet. Als Unternehmer werden Geschäftsführer mit Besitz an einer Kapitalgesellschaft (Unternehmergesellschaft, GmbH, AG) bezeichnet.

Der Reformvorschlag beinhaltet beide Gruppen. Zwar ist in der Regel der Beteiligte einer größeren GmbH oder AG nicht unbedingt auf die Grundsicherung angewiesen, allerdings gibt es hier auch Teileigentümer, die im Insolvenzfall auf die Grundsicherung zurückgreifen müssen.

Eine Unterscheidung von Selbstständigen und Unternehmern würde im Übrigen dazu führen, dass nach einem Gesetzesbeschluss ein Selbstständiger in eine Kapitalgesellschaft umfirmiert und hierdurch sich dem nachfolgenden Reformvorschlag entzieht.

Arbeitnehmer mit Mindestlohn:

Als Arbeitnehmer sind alle Arbeitnehmer anzusehen, die unterhalb des „Mindestlohn II“ ein Einkommen beziehen.

Mindestlohn I und Mindestlohn II:

Die Festlegung über den Mindestlohn I und Mindestlohn II erfolgt durch die Mindestlohnkommission. Bei der Festlegung des Mindestlohn II wird die voraussichtliche Rentenentwicklung berücksichtigt.

Der „Mindestlohn I“ ist der Lohn, den ein Arbeitnehmer „Brutto“ erhält. Hiervon werden Steuern und Sozialversicherungsbeiträge abgeführt. Derzeit beträgt der Mindestlohn I pro Arbeitsstunde 8,84 €. Lt. Stat. Bundesamt wäre eine Anhebung des Mindestlohns I auf 9,19 € notwendig.

Sofern ein Arbeitnehmer 38,5 Std. über 45 Jahre tätig ist, wäre für eine Altersversorgung in Höhe der Grundsicherung ein Stundenlohn von derzeit 12,63 € erforderlich.

Als Mindestlohn II wird ein Wert von 12,63 € festgelegt. Auch dieser Wert ist durch die Rentenkommission jährlich zu überprüfen. Der Mindestlohn II ist die Berechnungsgrundlage für einen verpflichtenden Altersvorsorge-Zusatzbeitrag.

Aus der Differenz von Mindestlohn II und Mindestlohn I ergibt sich ein Rentenversicherungsbeitrag, der verpflichtend vom Arbeitgeber abzuführen ist, solange der Arbeitnehmer unterhalb von 12,63 € brutto verdient.

Diese Differenz ist durch den Arebeitgeber zu tragen.

Beispiel:

Stundenlohn

Beispiel

Tatsächlicher Stundenlohn

10,00 €

Mindestlohn II

12,63 €

12,63

Mindestlohn I

9,19 €

10,00

Differenz

3,44 €

2,63 €

Daraus resultierender Altersversorgungsbeitrag

18,6 % (GRV-Beitrag 2018)

0,64 €

0,49 €

Gesamtbelastung Arbeitgeber

9,83 €

10,49 €

Sofern der Bruttoverdienst unterhalb des Mindestlohns II ist, hat der Arbeitgeber den Altersvorsorge-Zusatzbeitrag vollständig zu tragen. Je geringer die Differenz zwischen dem Mindestlohn I und dem Mindestlohn II ist, desto geringer ist der Altersvorsorge-Zusatzbeitrag.

Die Ermittlung des Monatsbeitrages erfolgt zunächst auf einem Schätzwert (auf Monatsbasis) und ist am Kalender-Jahresende, spätestens zum Ende des Beschäftigungsverhältnisses auszugleichen. Der monatliche Schätzwert beträgt 75 % der geschätzten Arbeitszeit.

Beispiel:

Vollzeittätigkeit jährlich mit 1.700 Stunden mit einem Stundenlohn von 10 €.

Jahr

Mtl.

Jahresarbeitszeit

1.700 Std.

Std. lohn

10,00 €

Jahresgehalt

17.000 €

1.416,67 €

Mindestlohn II

1.700 Std.

Std. Satz

12,63 €

Fikt. Jahresgehalt

21.471 €

1.789,25 €

Der Zusatz-Altersvorsorgebeitrag errechnet sich wie folgt:

Mindestlohn II

1.789,25 €

Tatsächliches Monatsgehalt:

1.416,67 €

Differenz:

372,58 €

Zusatz-Altersvorsorgebeitrag

69,30 €

Davon bei mtl. Zahlung 75 %

51,97 €

Der Arbeitnehmer hat die Wahlfreiheit diesen Altersvorsorge-Zusatzbeitrag durch seinen Arbeitgeber

in die gesetzliche Rentenversicherung

in die betriebliche Altersversorgung (Produktwahl Arbeitgeber)

in ein zertifiziertes altersversorgungsprodukt (Produktwahl Arbeitnehmer)

zu investieren.

Sofern der Arbeitnehmer keine Wahl ausübt, muss dieser Altersvorsorge-Zusatzbeitrag an die gesetzliche Rentenversicherung gezahlt werden.

Durch die Wahlfreiheit des Arbeitnehmers besteht die Möglichkeit, dass im Rahmen der betrieblichen Altersversorgung oder der Nutzung zertifizierter privater Altersversorgungsprodukte weitere Förderungen genutzt werden können. Der Altersvorsorge-Zusatzbeitrag führt jedoch nicht beim Arbeitgeber zu zusätzlichen Förderungen nach § 100 EStG (bAV-Förderbeitrag).

Am Ende des Jahres ist die Differenz zwischen dem tatsächlich gezahlten Altersvorsorgebeitrag und dem zu zahlenden Jahresbeitrag nachzuholen. Im Einzelfall zu viel gezahlte AltersvorsorgeZusatzbeiträge sind an den Arbeitgeber zu erstatten. Dies muss auch bei den betrieblichen und privaten Alternativen sichergestellt werden.

Der Nachweis ist vom Arbeitgeber über das Enteltkonto/Lohnkonto zu führen (z. B. §5 LStDV).

Lösungsansatz bei Selbstständigen und Unternehmern

Auch bei dieser Gruppe muss ein Mindestsparbeitrag festgelegt werden. Der Mindestsparbeitrag sollte mindestens die Grundsicherung (nach Mindestlohn II) swicherstellen.

Da für die Ermittlung des Beitrages die Stundenzahl bei Selbstständigen nicht als Grundlage in Frage kommt (praktische Anwendung scheidet hier aus), errechnet sich der Mindestbeitrag für die Grundversorgung wie folgt:

jährlich: 1.700 Stunden x 12,63 Euro x 18,6 % 3.993,60 €

monatlich somit: 332,80 €

(mind. jedoch 18,6 % der Einkünfte)

5 Jahre nach Beginn der Selbstständigkeit (bzw. Übergangsfrist 5 Jahre nach Einführung des Gesetzes) ist der Mindestbeitrag auf den Regelbeitrag (z.Zt. mtl. 501,27 €) anzupassen (Ausnahmen geringeres Einkommen, dann 332,80 €).

Durch die Übergangsfrist kann der Selbstständige/Unternehmer seine Finanzplanung auf den Regelbeitrag anpassen.

Auch beim Selbstständigen/Unternehmer wird eine Wahloption eingeführt. Diese Gruppe hat die Wahloption zwischen einer Beitragszahlung

an die gesetzliche Rentenversicherung

bei Unternehmern in eine betriebliche Altersversorgung

in ein zertifiziertes Altersversorgungsprodukt (z. B.: Rürup)

Alle Produkte müssen hierbei eine lebenslange Rentenzahlung sicherstellen.

Vorhandene Altersversorgungen können auf diesen Altersvorsorge-Zusatzbetrag angerechnet werden, sofern eine Rentenzahlung im Vertrag vereinbart wird und eine Kapitalauszahlung ausgeschlossen ist. Sofern es sich um eine Kapitallebensversicherung handelt (Abschluss vor 2005), findet ebenso eine Anrechnung statt, wenn eine Garantiezahlung im Vertrag vorhanden ist.

forum-55plus.de e.V. Gemeinnütziger Verein für die Generation 55-plus

Welche Ziele würden durch die Umsetzung des Positionspapiers erreicht?

Vollzeitbeschäftigte Arbeitnehmer erreichen durch diese Umsetzung eine Altersversorgung in Höhe der Grundsicherung.

Die Motivation für die eigene Altersvorsorge wird noch einmal deutlich erhöht. Die Attraktivität der betrieblichen Altersversorgung (Betriebsrentenstärkungsgesetz) kann hierdurch deutlich gewinnen.

Für Selbstständige entsteht eine Grundversorgung, die auch dann vorhanden ist, wenn die Selbstständigkeit nach einiger Zeit aufgegeben werden muss.

Für den zukünftigen Steuerzahler entstehen keine zusätzlichen Belastungen. Der Aufwand für die Grundsicherung wird deutlich sinken.

Eine Integration der Pflegevorsorge in den Bereich Altersversorgung sollte dringend umgesetzt werden. Letztendlich ist die Pflegevorsorge ein Bestandteil der Altersversorgung. In der betrieblichen Altersversorgung ist diese Absicherung bis heut nicht möglich.

Der aktuelle Mindestlohn beträgt derzeit 8,84 € und müsste nach den bisherigen Berechnungen des Statistischen Bundesamtes auf derzeit 9,19 € angehoben werden.

Forderungen von verschiedenen Vertretungen und daraus resultierender Reformvorschlag

Dem Bundesministerium für Arbeit zufolge müsste der Stundenlohn von 8,84 € auf 12,63 € angehoben werden, damit diese Personen eine Grundsicherung im Alter von 814 € erreichen.

Eine Anhebung des Bruttolohnes um 42,87 % wird sicherlich nicht möglich sein und somit bei dieser Personengruppe zu einer Rentenzahlung unterhalb der Grundsicherung führen.

Reformvorschlag für Mindestlohn:

Die Lösung dieses Interessenkonflikts zwischen

Arbeitgeber

Arbeitnehmervertretern

Staat

Sozialverbände

wäre ggf. durch folgende Umsetzung möglich:

Der Mindestlohn wird nicht auf 9,19 € angehoben (gem. Statistischen Bundesamt), sondern auf 10,50 €. Die Differenz zwischen 10,50 € und 9,19 € muss verpflichtend in einer zertifizierten Altersversorgung angelegt werden.

Es würde hierdurch neben dem Begriff Mindestlohn I (9,19 €) den Begriff Mindestlohn II (10,50 €) geben.

Als zertifizierte Produkte sind folgende Alternativen möglich:

Gesetzliche Rentenversicherung

Betriebliche Altersversorgung

Riester-Rente

Rürup Rente

Zertifizierte Pflegezusatzversicherung

Die Auswahl kann der Arbeitnehmer treffen. Die Abführung erfolgt durch den Arbeitgeber. Für den Arbeitgeber entsteht der gleiche Verwaltungsaufwand, wie bei der Abführung der vermögenswirksamen Leistungen.

Bei einer jährlichen Arbeitszeit von ca. 1.700 Stunden entsteht hierdurch ein Sparvermögen von ca. 2.227 € (mtl. ca. 185,58 €).

Beispiel Anlage in gesetzlicher Rentenversicherung:

In der gesetzlichen Rentenversicherung führt der monatliche Beitrag derzeit zu 0,3161 Entgeltpunkten.

Der Mindest-Förder-Optionsbeitrag würde also zu einer zusätzlichen Rentensteigerung von 31,61 % eines Durchschnittsverdieners führen. In Summe würde der Arbeitnehmer in der Altersversorgung somit so gestellt werden, als wenn der Arbeitnehmer ca. 73 % aller durchschnittlichen Arbeitnehmer verdienen würde.

Ein Rentner, der über 45 Jahre 73 % des Durchschnittsverdientes erhält, würde somit aus heutiger Sicht etwa 1.019 € gesetzliche Rente erhalten.

Allerdings sollte jedem Arbeitnehmer die Wahl gelassen werden, ob der „Mindest-Förder-Optionsbeitrag“ in die gesetzliche Rentenversicherung oder ein anderes Produkt der Altersversorgung (betriebliche Altersversorgung analog § 1a BetrAVG, sowie Riester- Rürup-Rente und gesetzlich ergänzende Pflegezusatzversicherung) anlegen möchte.

Vergleichbar wäre dies mit der Krankenversicherungspflicht in Deutschland. Auch in der Kranken- und Pflegeversicherung gibt es eine Versicherungspflicht, die vorsieht, dass jeder Bürger einen Mindestgrundschutz hat (privat oder gesetzlich).

Hierbei sollte jedoch für den Förder-Optionsbeitrag eine Auswahl durch den Bürger von vornherein möglich sein, denn die vollständige Altersversorgung auf ein Umlagesystem aufzubauen hat gegenüber der Mischung von Umlagesystem und Ansparsystem erhebliches Risikopotenzial. Grundvoraussetzung der Zertifizierung muss eine lebenslange Rente sein.

Insbesondere auch die Wahl zwischen diesen einzelnen Produktvarianten hat folgende Hintergründe:

Die Nutzung eines Mindest-Förder-Optionsbeitrages in der betrieblichen Altersversorgung bietet dem Arbeitgeber weitere interessante Kombinationsmöglichkeiten, wodurch die Attraktivität für diese Personen nochmals verbessert werden kann.

Auch die Alternative Riester-Rente und Rürup-Rente bieten interessante Zusatzförderungen, die gerade von den einkommensschwachen Arbeitnehmern derzeit zu wenig genutzt wird (aufgrund des bisherigen Bruttolohns).

Im Feld der betrieblichen Altersversorgung (bAV) fehlt die Einbindung der Pflegeabsicherung. Zwar wird der Begriff Invaliditätsvorsorge in der bAV genannt, allerdings ist die Absicherung bei Invaliditäts-/Berufsunfähigkeitsabsicherung immer zeitlich beschränkt. Der Begriff Pflegeabsicherung ist hingegen lebenslang definiert.

Der Effekt der Altersversorgung – der im Übrigen bei einer Anhebung des Mindestlohnes auf 12,50 € nur zu einer Grundsicherung führt – wird wesentlich besser gelöst. Es wäre hierdurch auch sichergestellt, dass jeder betroffene Arbeitnehmer tatsächlich diesen Betrag in der Altersversorgung nutzen muss.

Aus realistischer Sicht wird die Anhebung des Mindestlohnes auf 12,50 € nicht umsetzbar sein.

Aus diesem Grund sollte der Gesetzgeber verpflichtend festlegen, dass jede Person, die nur einen Mindestlohn erhält, zusätzlich verpflichtet wird, einen Mindest-Förder-Optionsbeitrag anspart, der neben dem Mindestlohn vom Arbeitgeber in ein zertifiziertes Produkt nach Auswahl des Arbeitnehmers abführt.

Für Arbeitnehmer, die zwischen dem Mindestlohn und 12,50 € verdienen, sind Gleit-Übergangslösungen zu entwickeln.

Um die praktische Umsetzung für den Arbeitgeber zu erleichtern sind bei der Berechnung des Mindest-Förder-Optionsbeitrages monatlich Pauschalen anzusetzen (zB 90% mtl), die am Jahresende bzw. Spätestens am Ende der Beschäftigung durch Einmalzahlung auszugleichen sind (Nachweis im Lohnkonto).

Werner Hoffmann

Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V.

Wir haben soeben nicht nur das Bundesministerium für Arbeit und Soziales angeschrieben, sondern auch alle Abgeordneten des Ausschusses für Arbeit und Soziales.

Wir sind gespannt, welcher Abgeordnete hierzu (und auch „wie“) Stellung bezieht.

Ebenso haben wir verschiedene Verbände und Institute um Stellungnahme aufgefordert.

Einen weiteren Artikel zum Thema „Mindestlohn, Altersarmut und Grundsicherung“ finden Sie hier:

Union und SPD haben sich in den Koalitionsverhandlungen auf Eckpunkte der Rentenpolitik geeinigt. Die Rentenversicherung reagierte zurückhaltend.

Zwei Haltelinien

Bis 2025 soll das Rentenniveau – also das Verhältnis der Standardrente zum Durchschnittseinkommen der Erwerbstätigen in einem Jahr – nicht unter 48 Prozent fallen. Der Beitragssatz für die Rente soll nicht über 20 Prozent steigen. Beide Regelungen sollen bis 2025 gelten.

Wenn man von der derzeit bestehenden Rechtslage ausgeht, würde ein Sinken des Rentenniveaus auf bis zu 43 Prozent bis zum Jahr 2030 erlaubt sein. Ähnlich verhält es sich bei dem Beitragssatz zur Rente. Der dürfte den Wert von 22 Prozent nicht überschreiten. Die von den GroKo-Unterhändlern nun neu formulierten Werte sind nicht weit von den derzeitigen Prognosen für beide Größen entfernt. Doch Prognosen können sich mit der wirtschaftlichen Lage ändern.

Nun ist eine gesetzliche Fixierung und ein Eingriff in die Rentenformel geplant. Darüber hinaus soll eine Rentenkommission mit Vertretern von Arbeitgebern, Arbeitnehmern und Wissenschaft bis März 2020 Vorschläge für die weitere Absicherung der Rente bis 2045 machen, denn der Renteneintritt der geburtenstarken Jahrgänge setzt das Rentensystem zunehmend unter Druck.

Grundrente

Zudem vereinbarten CDU, CSU und SPD für langjährige Geringverdiener und Beitragszahler eine sogenannte Grundrente.

Wenn Geringverdiener trotz 35 Beitragsjahren durch Arbeit, Erziehung und Pflege nicht über die Grundsicherung hinauskommen, sollen sie einen Aufschlag bekommen, der zehn Prozent über dem Grundsicherungsniveau liegt. Das teilte CDU-Verhandlungsführer Karl-Josef Laumann mit.

Der Grundrente soll eine Bedürftigkeitsprüfung vorausgehen, bei der anderes Einkommen und Vermögen angerechnet würden. In ihren Häusern oder Wohnungen sollen die Betroffenen gesetzlich garantiert wohnen bleiben können.

Erwerbsminderungsrente

Wer wegen Krankheit frühzeitig Erwerbsminderungsrente bekommt, soll rentenrechtlich so behandelt werden, als wenn er bis zum aktuellen Renteneintrittsalter gearbeitet hätte. Das Renteneintrittsalter staffelt sich je nach Geburtsjahrgang auf bis zu 67 Jahren. Zurzeit werden Bezieher von Erwerbsminderungsrenten noch so gestellt, als hätten sie Rentenbeiträge bis zum 62. Lebensjahr gezahlt.

Die Regelung betrifft rund 170.000 Menschen jedes Jahr, die aus gesundheitlichen Gründen frühzeitig das Arbeitsleben beenden müssen.

Mütterrente:

Mütter, die vor 1992 drei oder mehr Kinder zur Welt gebracht haben, sollen künftig auch das dritte Jahr Erziehungszeit in der Rente angerechnet bekommen. Die Anhebung dieser Renten betrifft rund 2,8 Millionen Menschen.

Die Mütterrente war eine Forderung der CSU. Die CSU-Vizechefin Barbara Stamm bezifferte die Mehrkosten für die Rente auf jährlich 3,4 Milliarden Euro. Stamm zeigte sich offen für eine gemischte Finanzierung. Sie sei sich mit der SPD-Fraktionschefin Andrea Nahles einig, „dass nicht alles ausschließlich aus Beiträgen finanziert werden muss“.

Die Deutsche Rentenversicherung forderte, dass die Ausweitung der Mütterrente „sachgerecht in vollem Umfang aus Steuermitteln“ finanziert werden müsse.

Selbstständige

Neu ist in den Vereinbarungen der GroKo-Unterhändler auch eine Altersvorsorgepflicht für Selbstständige, die nicht bereits anderweitig obligatorisch abgesichert sind – etwa in berufsständischen Versorgungswerken. Selbstständige sollen zukünftig zwischen der gesetzlichen Rentenversicherung und anderen Vorsorgearten wählen können, die allerdings insolvenzgesichert sein müssen.

Der CDU-Rentenexperte Peter Weiß hatte zuletzt darauf hingewiesen, dass diejenigen belohnt werden sollten, die langjährig konsequent vorgesorgt haben. „Einer der wichtigsten Beiträge zur Bekämpfung künftiger Altersarmut ist die Pflicht auch für Selbstständige, angemessen und insolvenzsicher vorzusorgen“, sagte er.

Abschaffung der echten und unechten Verbeitragung in der betrieblichen Altersversorgung

Auch hier wird noch verhandelt.

Bei den Altverträgen in der Direktversicherung (bis 2004) wurde – wenn der Beitrag monatlich nicht aus zusätzlichen Löhnen/Gehältern gezahlt wurde:

In der Sparphase

und in der Rentenphase

(teilweise) verbeitragt (§1Abs. 1 Nr. 4 und 4a)

Auch in anderen Fällen wird eine unechte Doppelverbeitragung durchgeführt.

Beispiel: in der Sparphase kein SV-Beitrag, so dass der Arbeitnehmer hier ein zwar eine Beitragsersparnis hat, allerdings dann in der Rentenphase den vollen Beitrag für Kranken- und Pflegeversicherung bezahlen muss.

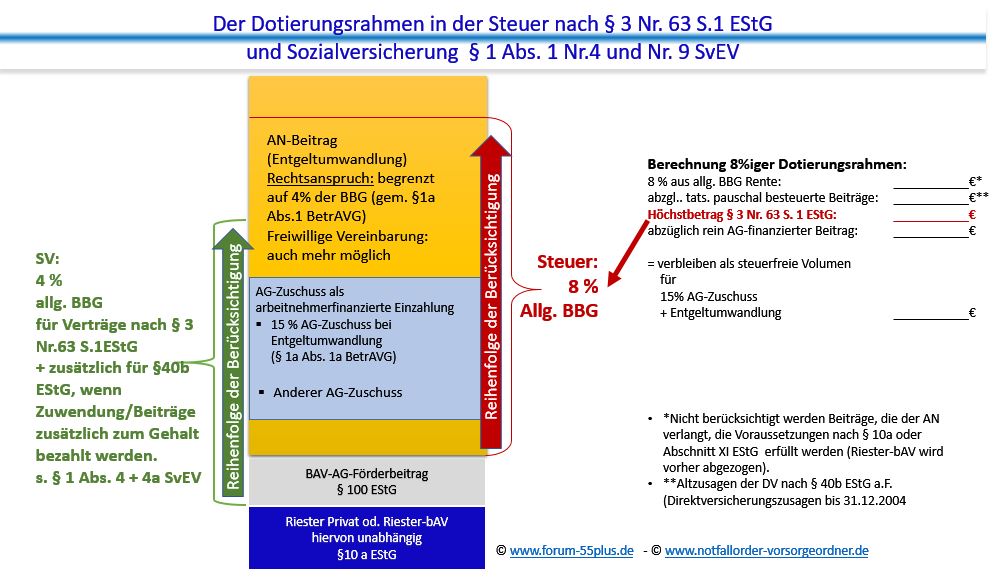

Dieses Problem wird sogar durch die Erhöhung des Dotierungsrahmen uns verschärft. Steuerrechtlich wird der Dotierungsrahmen durch das Betriebsrentenstärkungsgesetz auf 8 % erhöht. In der Sozialversicherung bleibt der Dotierungsrahmen jedoch bei 4 % (§1 Abs.1 Nr.9 SvEV).

darüber hinaus wird der Bav – Förderbeitrag (§100 EStG) zwar steuerrechtlich neben dem §3 Nr.63 S.1 EStG berücksichtigt, allerdings in der Sozialversicherung innerhalb der oben genannten Grenze berücksichtigt.

Es wäre wünschenswert, wenn das Problem der Doppelverbeitragung abgeschafft würde.

Die Abschaffung der Doppelverbeitragung hätte den Effekt, dass jeder Arbeitnehmer in der Altersversorgung besser vorsorgt.

Die Bürgerversicherung wäre für gesetzlich Versicherte weder auf der Beitragsseite, noch auf der Leistungsseite zielführend.

Anmerkung zu der Leistungsseite:

Ärzte verdienen zwar an Privatversicherten pro Behandlung mehr, allerdings wird hierbei folgendes übersehen.

1. Eine Arztpraxis, die weniger als 10 % Privatversicherte hat, kann in der Regel nicht überleben. Viele nehmen an, dass Ärzte sich alle einen Porsche leisten können. So ist es nun wirklich nicht.

2. Wenn alle Bürger in einer Bürgerversicherung wären, dann müsste ein entstehendes Defizit bei den Ärzten über eine Gebührenanpassung bei den gesetzlichen Krankenkassen abgefangen werden. Dies würde zu enormen Beitragserhöhungen bei den gesetzlichen Krankenkassen führen.

3. Wenn hier davon gesprochen wird, dass Ärzte die Privatversicherten mehr behandeln, dann ist dies wohl nicht nur bei Privatversicherten der Fall. In der gesetzlichen Krankenkassen gibt es einen Risikostrukturausgleich. So manche gesetzliche Krankenkasse hat schon bei Ärzten angerufen und darauf hingewiesen, dass der bei einem Patienten durchgeführte Behandlungsaufwand nur bei einer schlimmeren Diagnose bezahlbar sei. Und so mancher Arzt oder auch Krankenhaus hat deshalb Patienten kränker gemacht, als sie waren; wohl bemerkt nicht bei einer privaten, sondern einer gesetzlichen Krankenkasse.

4. Schaut man sich die Länder an, die in den letzten Jahren eine Bürgerversicherung eingeführt haben, so ist festzustellen, dass der Leistungsumfang erheblich eingeschränkt wurde.

Bürgerversicherung – Ein Mensch ist kein Trabbi – Und wohin es führt, wenn eine Einheitsleistung gezahlt wird, konnte man am Trabbi schon sehen. Der Trabbi und die Bürgerversicherung – Grundversorgung Bürgerversicherung und Zusatzleistungen müssen selbst gezahlt oder durch eine Zusatzversicherung versichert werden. Die Zusatzversicherung muss der Arbeitnehmer oder Rentner jedoch alleine bezahlen.

Schweden: Wer wann in ein Krankenhaus kommt, wird dort von der Stadtverwaltung festgelegt (Erst der Bürgermeister, Selbstständige, Rentner, Behinderte oder die Hausfrau?)

Schweiz: Die Wartezeit auf Behandlungen hat sich extrem verlängert. Neben einer Grundversicherung muss der einzelne Bürger eine Zusatzversicherung abschließen, die er im Übrigen alleine bezahlt.

Österreich: Wer in Österreich zum Arzt will, darf nur Ärzte in seinem Bezirk auswählen und hat enorme Wartezeiten (außer man zahlt privat). England: Bestimmte Behandlungen werden dort abhängig vom Alter übernommen.

Wer 65 Jahre ist und eine Herztransplantation benötigt, hat über die staatliche Versicherung keine Chance. Wartezeiten sind dort extrem lang auf Behandlungen. Das Problem der gesetzlichen Krankenkassen steckt im Finanzierungssystem!

Die Umlagefinanzierung wird durch den demografischen Wandel nicht mehr funktionieren. Dies trifft im Übrigen die gesetzliche Renten-, Pflege- und Krankenversicherung gleich.

Die Leistungsausgaben der gesetzlichen Krankenkassen nach Lebensalter

Ein 80 Jähriger benötigt im Durchschnitt das 5-8 fache An Leistungen eines 50 Jährigen. Die Leistungen und Beiträge werden aus einem Topf des Durchschnitts bezahlt. Übersehen wird, dass das Durchschnittsalter der Bevölkerung und der gesetzlich Versicherten erheblich angestiegen ist und in den kommenden 30 Jahren weiter extrem ansteigen wird.

Die privaten Krankenversicherungen haben hier vorgesorgt und eine sogenannte Altersrückstellung gebildet (derzeit über 230 Mrd. Euro).

Die gesetzlichen Krankenversicherungen müssten – um hier gleich zu ziehen – bereits 1.900 Mrd. Euro (=1,9 Bio. Euro) angespart haben.

Nur wenn die gesetzlichen Sozialsysteme umgehend eine Altersrückstellung ansparen würden, wäre die Existenz der gesetzlichen Krankenkassen gesichert. Es ist sinnvoll, dass wir ein duales Gesundheitssystem erhalten und nicht den Fehler anderer Länder machen.

Die Bürgerversicherung würde den Wettbewerb ausschalten und dazu führen, dass die gesetzlichen Krankenkassen die Leistungen schneller absenken könnten.

Aus unserer Sicht gibt es nur einen Grund, warum die gesetzlichen Krankenkassen und einige Politiker eine Bürgerversicherung wollen:

Wenn es keinen Wettbewerb mehr gibt, können die Leistungen schneller abgesenkt werden. Dies ist letztendlich das Ziel und dieses Ziel muss verhindert werden!

Denn auch im alter muss eine gute Gesundheitsversorgung sichergestellt werden. Es muss jedem Bürger klar sein, dass die Gesunderhaltung eines der höchsten Güter in unserem Leben ist. Und dies kostet eben nun einmal viel Geld.

In diesem Zusammenhang möchten wir nochmals auf die demografische Auswirkung in

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– die eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) als sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

Über soziale Netzwerke mit über 90.000 Menschen vernetzt, darunter über 1.900 Journalisten aus den Bereichen (Wirtschaft, Politik) und über 500 Politiker.