Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG). – www.Renten-Experte.de

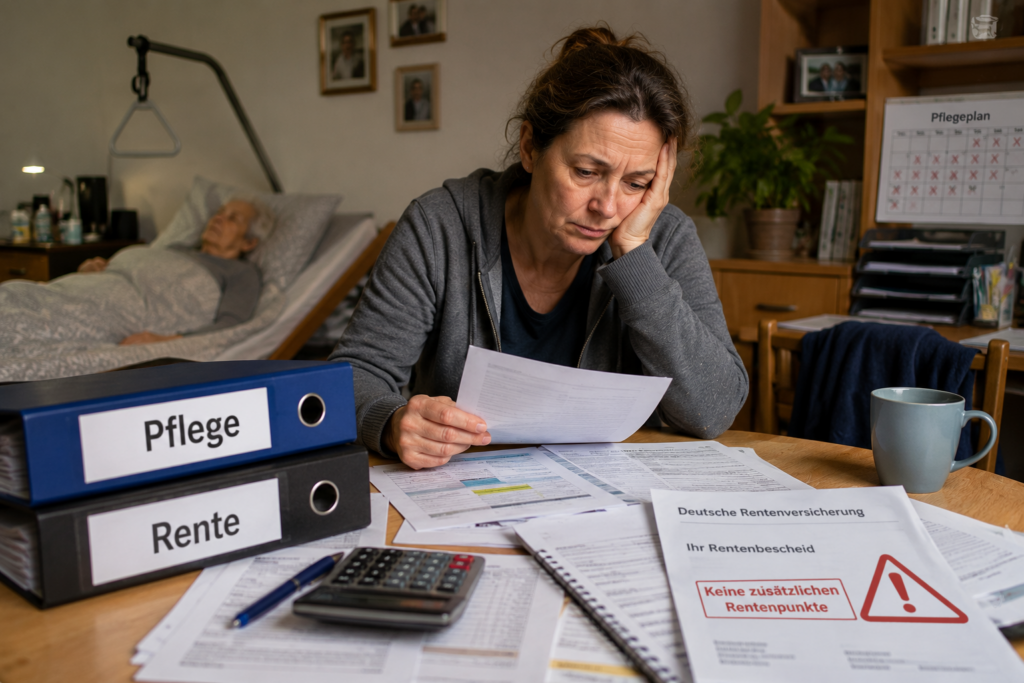

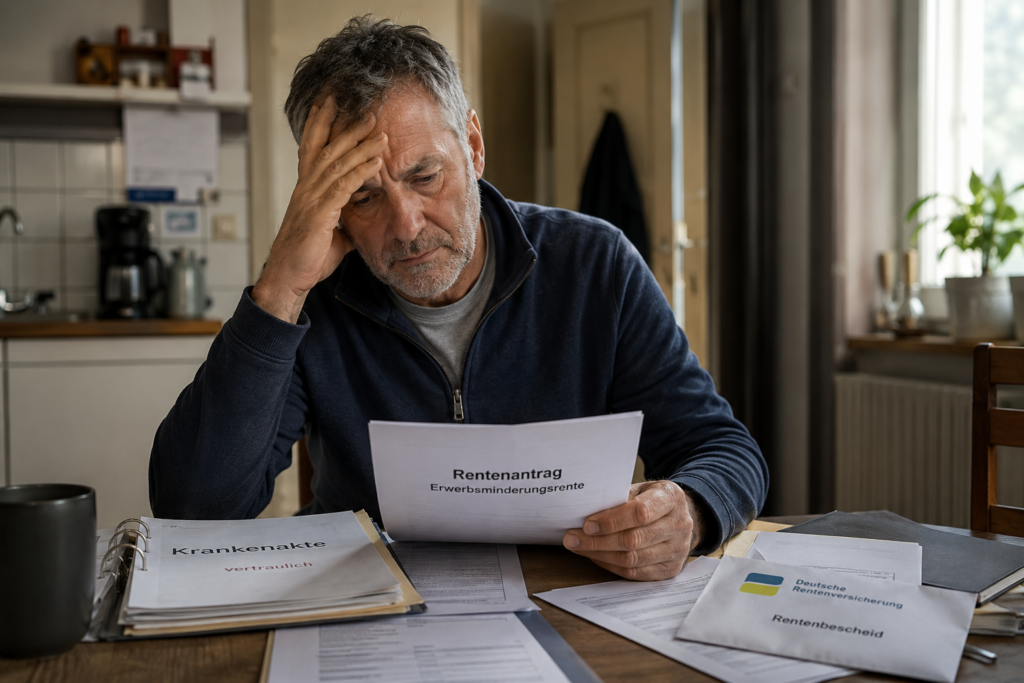

Mit 58 Jahren geraten viele Versicherte gesundheitlich und finanziell unter Druck. Chronische Erkrankungen, psychische Belastungen, Rückenprobleme oder Herz-Kreislauf-Erkrankungen führen oft dazu, dass die bisherige Arbeit kaum noch möglich ist. Dann rückt die Erwerbsminderungsrente in den Mittelpunkt.

Doch genau hier passieren viele Fehler.

Viele Betroffene glauben, dass bereits Berufsunfähigkeit ausreicht. Entscheidend ist bei der gesetzlichen Erwerbsminderungsrente jedoch nicht, ob der bisherige Beruf noch ausgeübt werden kann. Maßgeblich ist vielmehr, ob überhaupt noch irgendeine Tätigkeit am allgemeinen Arbeitsmarkt möglich ist.

Dabei gelten klare Grenzen:

- unter 3 Stunden täglich: volle Erwerbsminderungsrente

- 3 bis unter 6 Stunden: teilweise Erwerbsminderungsrente

- ab 6 Stunden: meist kein Anspruch

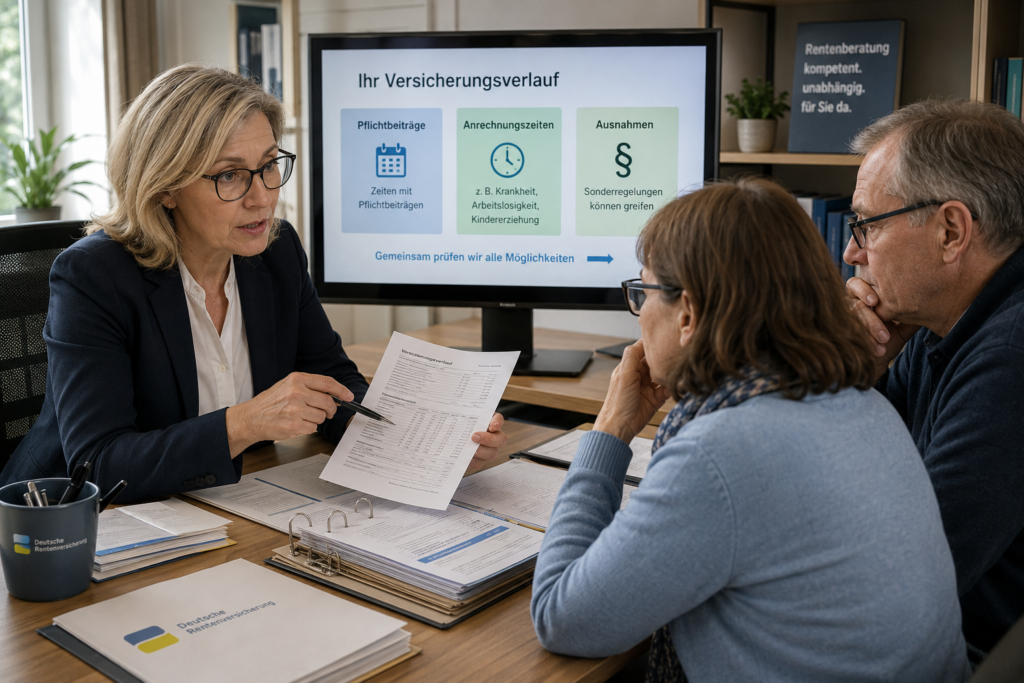

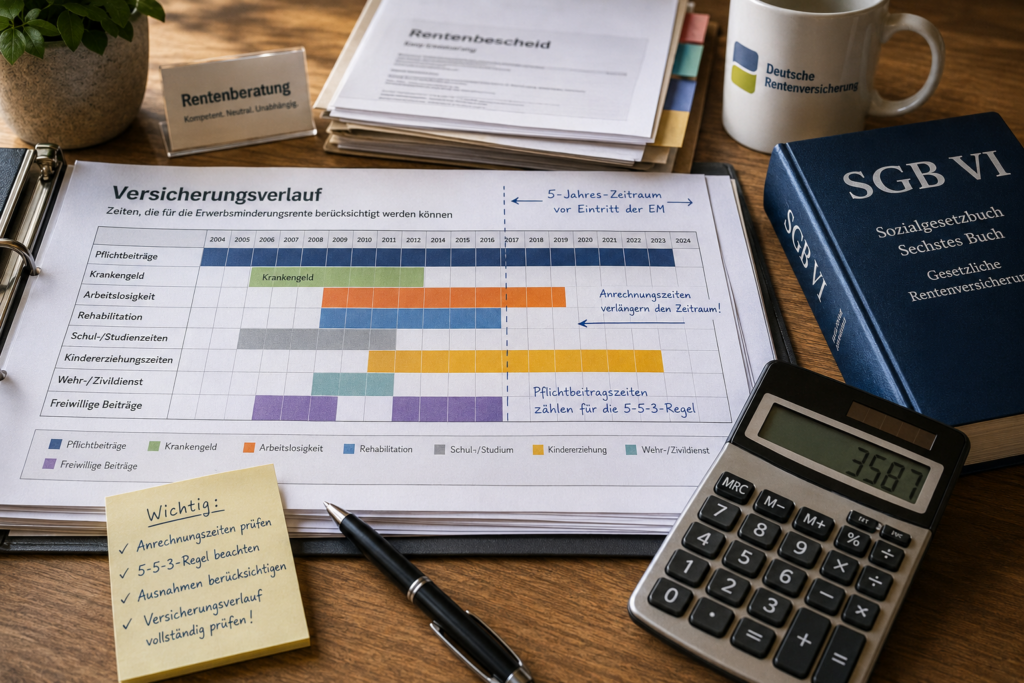

Besonders wichtig ist die sogenannte Zurechnungszeit. Diese wird so behandelt, als hätte der Versicherte bis zu einem bestimmten Alter weitergearbeitet. Dadurch kann die Rente deutlich höher ausfallen.

Trotzdem reicht die Erwerbsminderungsrente oft nicht aus, um den bisherigen Lebensstandard zu sichern. Umso wichtiger ist eine frühzeitige Strategie.

Sinnvoll ist es auch, den Antrag nicht einfach nur bei einer Gemeinde, der Deutschen Rentenversicherung oder einem Versichertenältesten stellen zu lassen, sondern einen unabhängigen Rentenberater (RDG) für die strategische Antragstellung einzuschalten. Dieser handelt ausschließlich im Interesse des Versicherten.

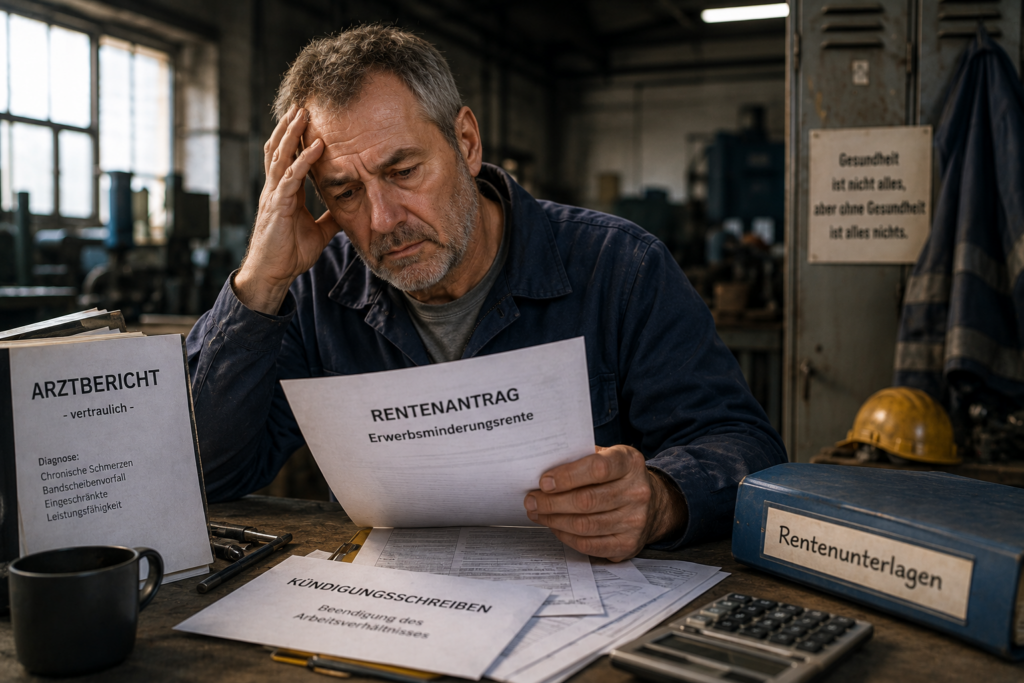

Probleme entstehen häufig beim Übergang vom Krankengeld. Viele Versicherte geraten unter Druck, wenn das Krankengeld endet oder die Krankenkasse auf Reha- oder Rentenanträge drängt.

Hinzu kommt:

Viele Anträge scheitern nicht nur an medizinischen Gutachten, sondern an fehlenden versicherungsrechtlichen Voraussetzungen.

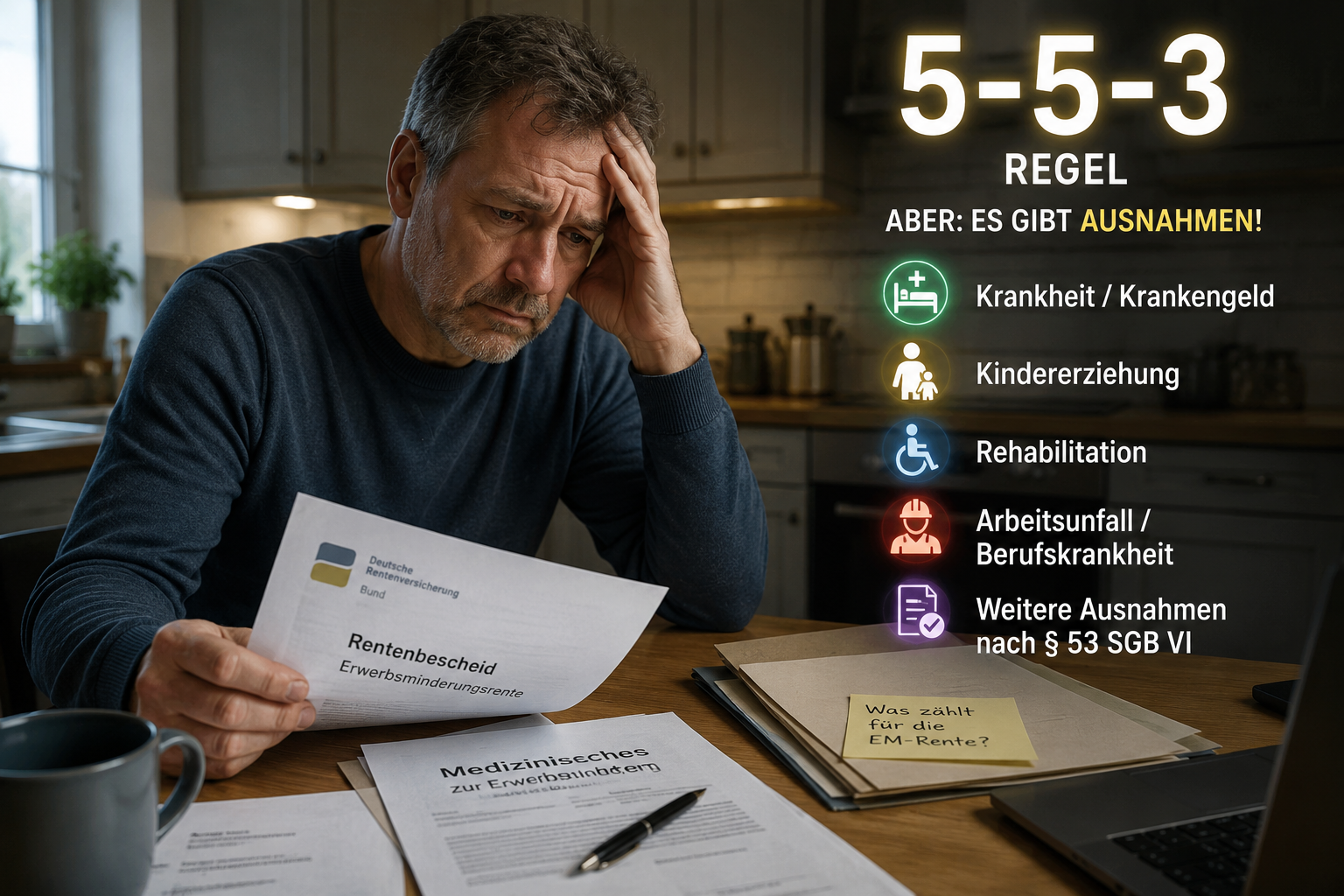

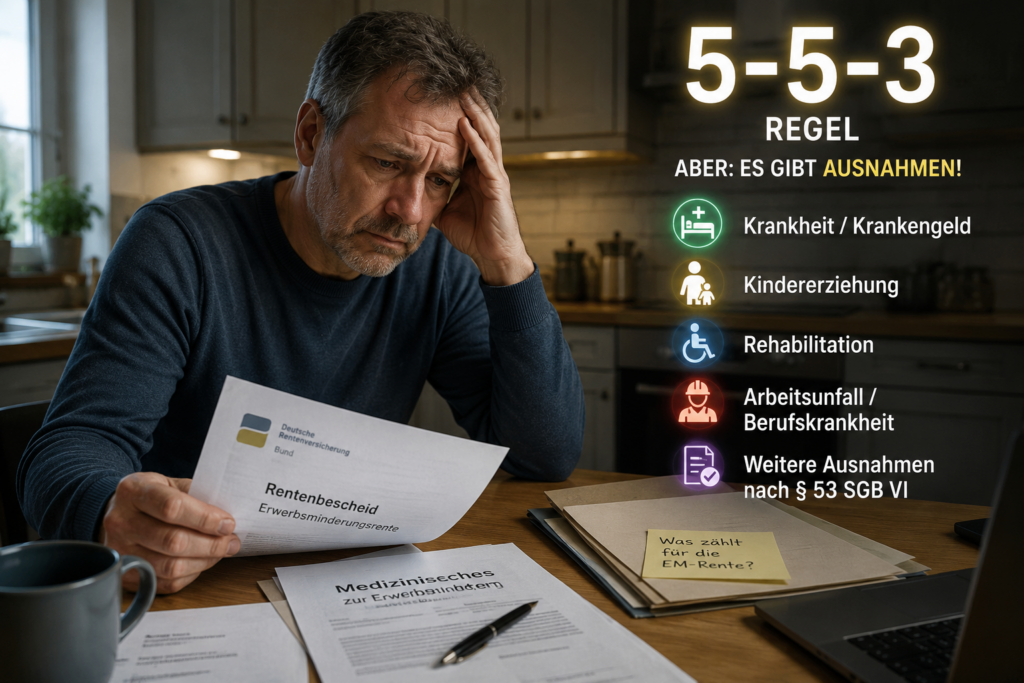

Wichtig ist vor allem die sogenannte „5-5-3-Regel“:

- fünf Jahre allgemeine Wartezeit,

- in den letzten fünf Jahren vor Eintritt der Erwerbsminderung

- mindestens drei Jahre Pflichtbeiträge.

Wer längere Krankheitszeiten, Arbeitslosigkeit oder Beitragslücken hatte, sollte dies unbedingt prüfen lassen.

Auch Minijobs oder selbstständige Tätigkeiten können problematisch werden. Gleichzeitig kann ein Minijob mit Pflichtversicherung helfen, die Voraussetzungen für die Erwerbsminderungsrente überhaupt zu erhalten.

Welche Wege wann bei möglicher Erwerbsminderung eingeschlagen werden (z.B. Krankheit, dann Arbeitslosigkeit oder umgekehrt, oder Vorbereitung auf Schwerbehindertenrente), muss je nach Alter und Versicherungsverlauf individuell strategisch entschieden werden.

#Erwerbsminderungsrente #Rente #Rentenberatung #Krankengeld #Schwerbehindertenrente