Ein Beitrag von

– Rentenberater (RDG).

www.Renten-experte.de

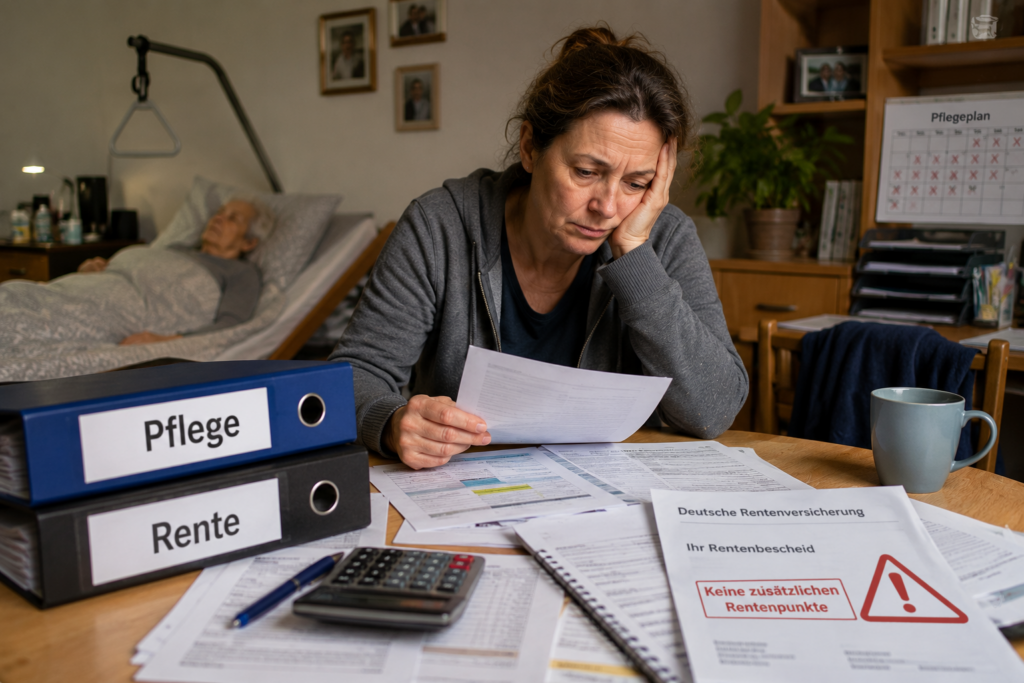

Viele pflegende Angehörige gehen davon aus, dass ihr Einsatz automatisch bei der späteren Rente berücksichtigt wird. Doch die Realität sieht oft anders aus. Wer Angehörige pflegt, sollte die rentenrechtlichen Voraussetzungen genau kennen, um keine wertvollen Rentenansprüche zu verlieren.

Grundsätzlich können pflegende Angehörige Rentenpunkte erhalten, wenn sie einen Menschen mit mindestens Pflegegrad 2 in häuslicher Umgebung pflegen. Voraussetzung ist unter anderem, dass die Pflege mindestens zehn Stunden pro Woche umfasst und auf mindestens zwei Tage verteilt wird.

Außerdem darf die Pflegeperson nebenbei grundsätzlich nicht mehr als 30 Stunden pro Woche erwerbstätig sein.

Genau an dieser 30-Stunden-Grenze scheitern jedoch immer wieder Betroffene. Vielen ist nicht bewusst, dass dabei nicht nur die tatsächlich geleistete Arbeitszeit entscheidend sein kann. Maßgeblich kann vielmehr die vertraglich vereinbarte Wochenarbeitszeit sein.

Ein aktueller Gerichtsfall zeigt die Problematik deutlich: Ein Vater pflegte seinen Sohn rund 28 Stunden pro Woche. Gleichzeitig bestand jedoch ein Arbeitsvertrag mit einer vereinbarten Arbeitszeit von mehr als 30 Wochenstunden.

Obwohl der Mann krankgeschrieben war und Krankengeld bezog, wurden die Pflegezeiten nicht als rentenrechtliche Zeiten anerkannt. Ausschlaggebend war die vereinbarte Arbeitszeit.

Für pflegende Angehörige kann dies erhebliche finanzielle Folgen haben. Denn unter den richtigen Voraussetzungen zahlt die Pflegeversicherung Beiträge zur gesetzlichen Rentenversicherung.

Fehlt diese Anerkennung über mehrere Jahre, können später spürbare Rentenansprüche verloren gehen.

Deshalb sollte jeder, der Angehörige pflegt, frühzeitig prüfen:

Welcher Pflegegrad liegt vor?

Werden die erforderlichen Pflegezeiten erreicht?

Ist die Pflegekasse über die Pflegetätigkeit informiert?

Liegt die vertraglich vereinbarte Arbeitszeit tatsächlich unter 30 Wochenstunden?

Sind die Pflegezeiten im Rentenkonto erfasst?

Gerade bei langfristiger Pflege kann eine rechtzeitige Überprüfung viel Geld wert sein. In der Praxis zeigt sich immer wieder, dass Pflegezeiten nicht korrekt gemeldet oder rentenrechtliche Möglichkeiten nicht ausgeschöpft werden.

Eine unabhängige rentenrechtliche Beratung kann helfen, Ansprüche zu sichern, Fehler zu vermeiden und spätere Rentenverluste zu verhindern.

#Pflege #Rente #PflegendeAngehörige #Rentenpunkte #Rentenberatung