Wer in der Altersversorgung beraten will, sollte ein Mindestmaß an verschiedenen Kenntnissen haben

Die Altersversorgung ist ein sehr komplexer Bereich. Wer nur den Sparvorgang darunter versteht, ist als Berater oder Vermittler Amateur, denn gerade bei der Altersversorgung greifen viele Themenbereiche ineinander.

Gesetzliche Rentenversicherung, betriebliche Altersversorgung, private Altersversorgung in den verschiedenen Sparformen, staatliche Förderung, steuerliche Auswirkungen, Erbrecht und Erbschaftsteuer, Sozialversicherung, Krankenversicherung der Rentner, Pflegeversicherung und Pflegefall gehören mindestens dazu.

Und dies ist auch der Grund, warum beispielsweise ein Steuerberater oder ein Bankvermittler alleine keine ausreichenden Kenntnisse hat. Denn der Steuerberater hat in der Regel natürlich spezielle Kenntnisse in der Steuer und dies im Detail auch von Steuern, die nicht zur Altersversorgung gehören (z. B. Umsatzsteuer. Grunderwerbsteuern).

Und auch die Bankberater kennen sich meist nicht in der Altersversorgung aus, denn auch ihnen fehlen viele Kenntnisse (gesetzliche Rentenversicherung, Pflegeversicheurng usw.).

Auch bei vielen Versicherungsvermittlern oder Maklern sind die Kenntnisse nur oberflächig vorhanden, wenn sie keine Ausbildungsförderungen durch den Betrieb erhalten oder sich selbst fortbilden.

Ausgezeichnete Arbeitgeber in der Versicherungswirtschaft fördern die Aus- und Weiterbildung ihrer Mitarbeiter über eine Grundausbildung hinaus. Diesen Betrieben ist bewusst, dass eine Beratung in der Altersversorgung heute sehr umfangreich ist und hierzu auch Fachwissen aus der Peripherie (z. B. Erbrecht, Steuerrecht, Generationenberatung, Sozialversicherung) notwendig ist, um langfristig eine gute Kundenberatung sicherzustellen.

Eine digitale Unterstützung der Berater alleine wird nicht ausreichen, ist aber ebenso notwendig.

Für eine umfangreiche Beratung in der Altersversorgung ist heute folgendes Aus- und Weiterbildungsprogramm notwendig:

– #Gesetzliche #Rentenversicherung (idealerweise Sachkundenachweis Rentenberater nach RDG)

– Bei #Beamten: umfangreiche Information #Beamtenversorgung

– #Betriebliche #Altersversorgung (#Betriebswirt für #betriebliche #Altersversorgung FH))

– #Private #Altersversorgung (mind. Versicherungsfachmann, Versicherungskaufmann bzw. Kaufmann/-frau für Versicherung und Finanzen (IHK)

– #Generationenberater/in (IHK), Kenntnisse in den Bereichen Vorsorge-, Generalvollmacht sowie #Erbrecht, #Erbschaftsteuer, Pflege- und Berufsunfähigkeit

– #Seniorenberater/in: Kenntnisse im Erbrecht und Erbschaftsteuer über Vermögensübertragungen, Unternehmens-Nachfolgeregelung

Der Sachkundenachweis Rentenberater/in nach RDG ist zwar eher in der Beratung nach dem Rechtsdienstleistungsgesetz Voraussetzung und darf neben der Vermittlertätigkeit nicht als „Rentenberater“ ausgeübt werden, allerdings sind diese Kenntnisse auch für Vermittler wichtig.

Denn: Wer den Bedarf nicht ermitteln kann, weiß auch nicht welches Angebot richtig ist.

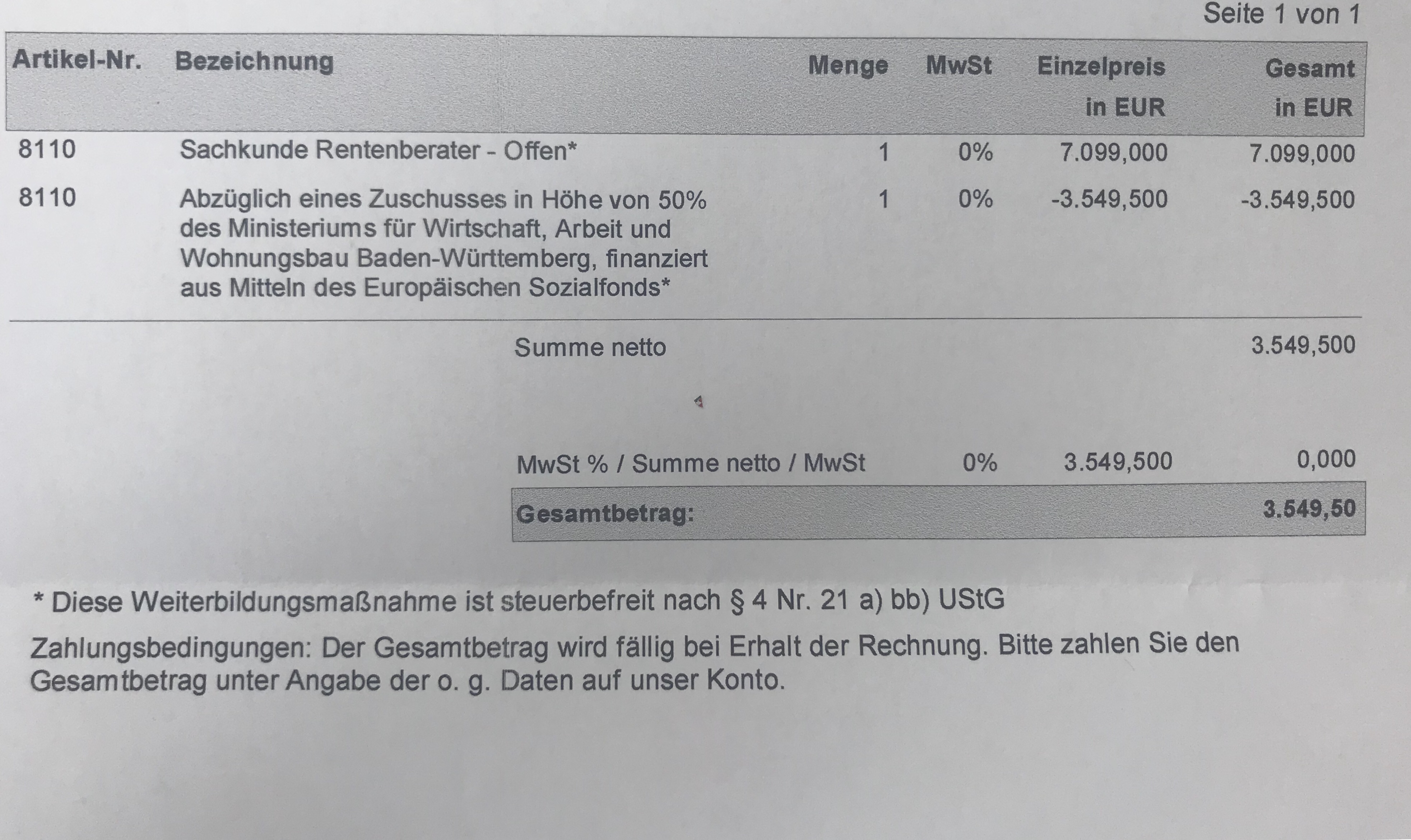

In Baden-Württemberg wird die Sachkunde in 2018 finanziell – ohne Einkommensgrenze gefördert:

Wer

– unter 50 ist, erhält 30% Zuschuss

– ab 50 Jahre ist, erhält 50% dazu

– keine Berufsausbildung hat, erhält 70%

Den Sachkundelehrgang führt die Makler Akademie durch. Weitere Informationen auch beim Campus-Institut –>Link.

Nicht alles wird immer benötigt. Trotzdem muss ein guter Vermittler bzw. Berater alles beherrschen, denn die Unterschiede bei den Kunden stecken im bisherigen Lebenslauf, den unterschiedlichen Zielen und den Gegebenheiten.

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes