Ein Beitrag von Werner Hoffmann

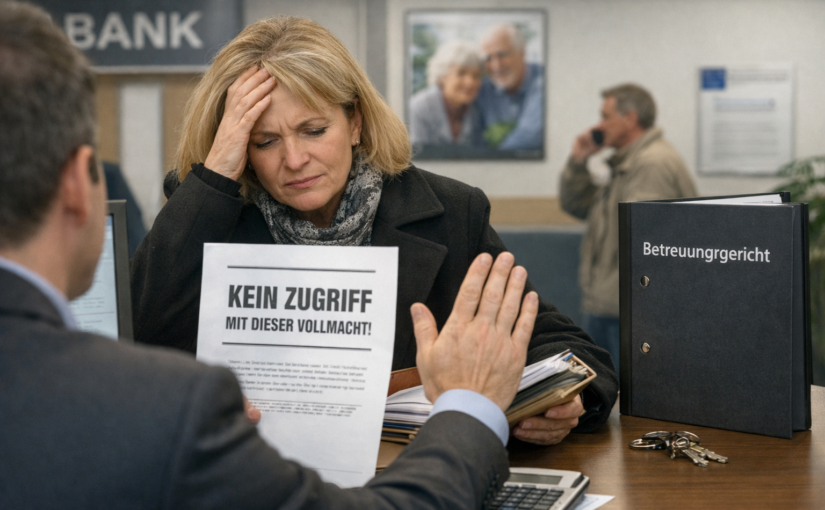

Herr Müller war sicher, alles richtig gemacht zu haben. „Meine Frau hat eine Bankvollmacht“, sagte er immer. Nach einem Schlaganfall stand sie am Bankschalter – und hörte: „Das reicht dafür leider nicht.“ Rechnungen blieben liegen, Verträge konnten nicht gekündigt werden, am Ende musste das Betreuungsgericht eingeschaltet werden. Die vermeintliche Vorsorge erwies sich als Illusion.

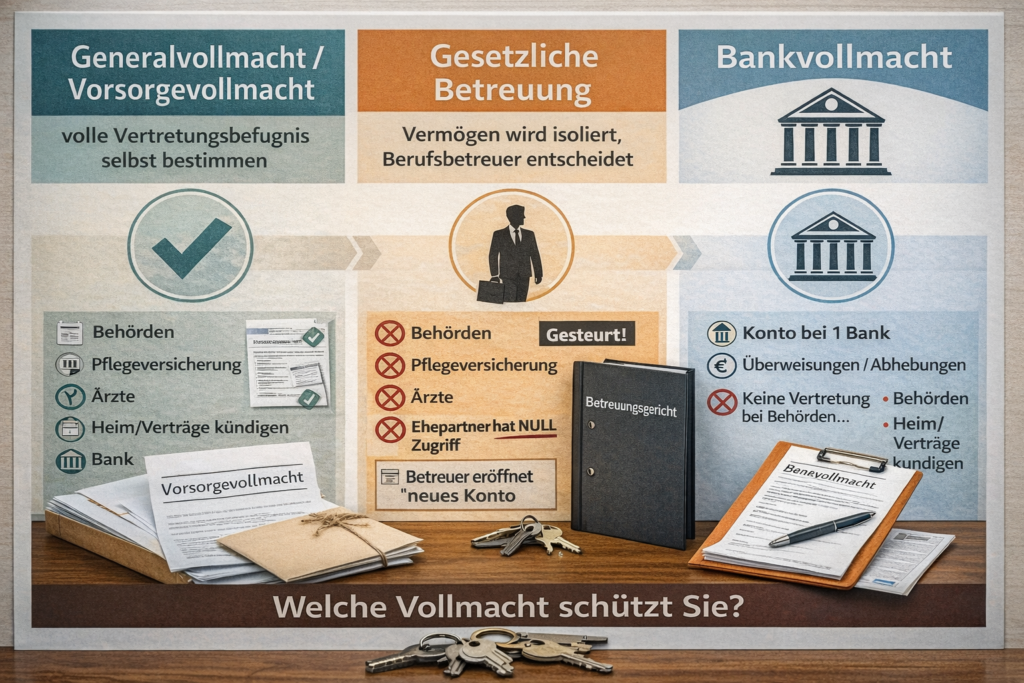

Warum die Bankvollmacht oft der falsche Weg ist

Eine Bankvollmacht gilt nur für genau diese Bank und ausschließlich für Bankgeschäfte. Sie ersetzt keine rechtliche Vertretung.

Typische Irrtümer:

- Sie gilt nicht für Behörden, Versicherungen, Vermieter oder Pflegekassen,

- sie berechtigt nicht zu Vertragskündigungen oder weitreichenden Entscheidungen,

- sie wird von Banken nicht immer anerkannt, etwa bei Zweifeln an der Geschäftsfähigkeit.

Wo sie tatsächlich hilft

Eine Bankvollmacht kann sinnvoll sein für Überweisungen, Abhebungen, laufende Zahlungen und teilweise auch über den Tod hinaus, um kurzfristige Rechnungen zu begleichen.

Doch genau hier beginnt das nächste Risiko.

Bankvollmacht über den Tod hinaus – rechtlich unsicher

Zwar kann eine Bank den Zugriff nach dem Tod zunächst dulden, doch nur solange kein Haftungsrisiko entsteht. Besonders problematisch sind zu Unrecht weitergezahlte Renten.

Die Bank haftet gegenüber der Deutschen Rentenversicherung, wenn Renten nach dem Tod ausgezahlt wurden und das Geld nicht mehr auf dem Konto ist. Die Folge können Kontosperren, der Widerruf der Vollmacht und der vollständige Verlust des Zugriffs sein – trotz „Vollmacht über den Tod hinaus“.

Diese Vollmacht ist kein Anspruch, sondern ein jederzeit widerruflicher Goodwill der Bank.

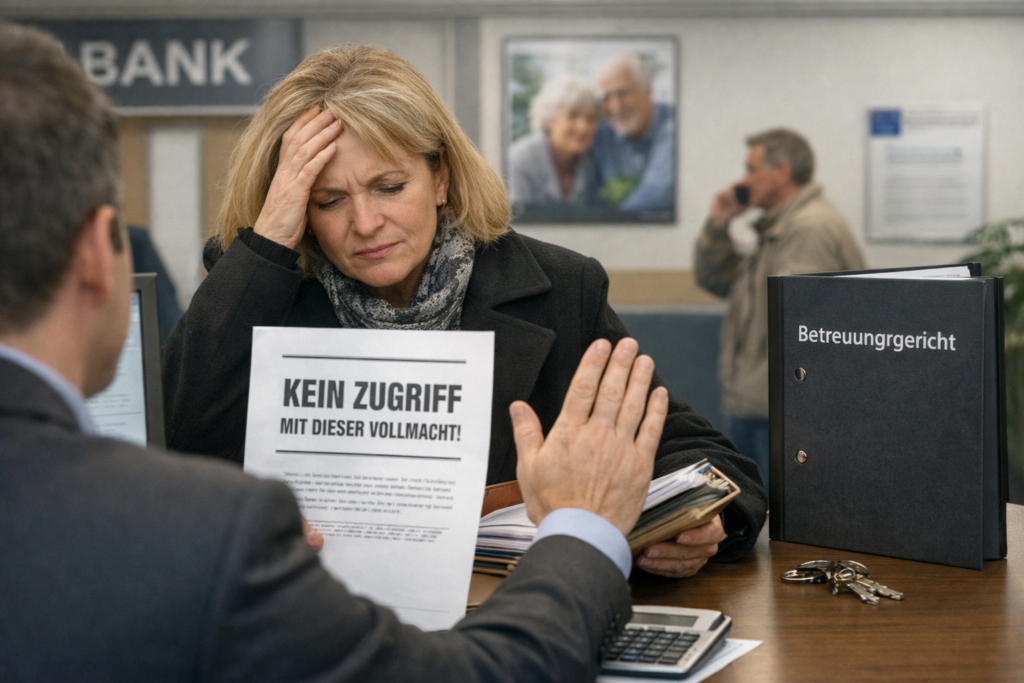

Der gefährlichste Punkt: Keine Generalvollmacht

Besteht keine umfassende Vorsorge- oder Generalvollmacht, ist auch der Ehepartner nicht automatisch vertretungsberechtigt. Dann bleibt nur der Antrag beim Betreuungsgericht.

Wird ein Berufsbetreuer eingesetzt, hat dieser die Pflicht, Vermögen strikt zu trennen, neue Konten zu eröffnen und Einnahmen dorthin umzuleiten. Die bisherige Bankvollmacht gilt nur für alte Konten – auf die neuen hat der Ehepartner keinen Zugriff mehr.

Die Bankvollmacht ist damit praktisch wertlos.

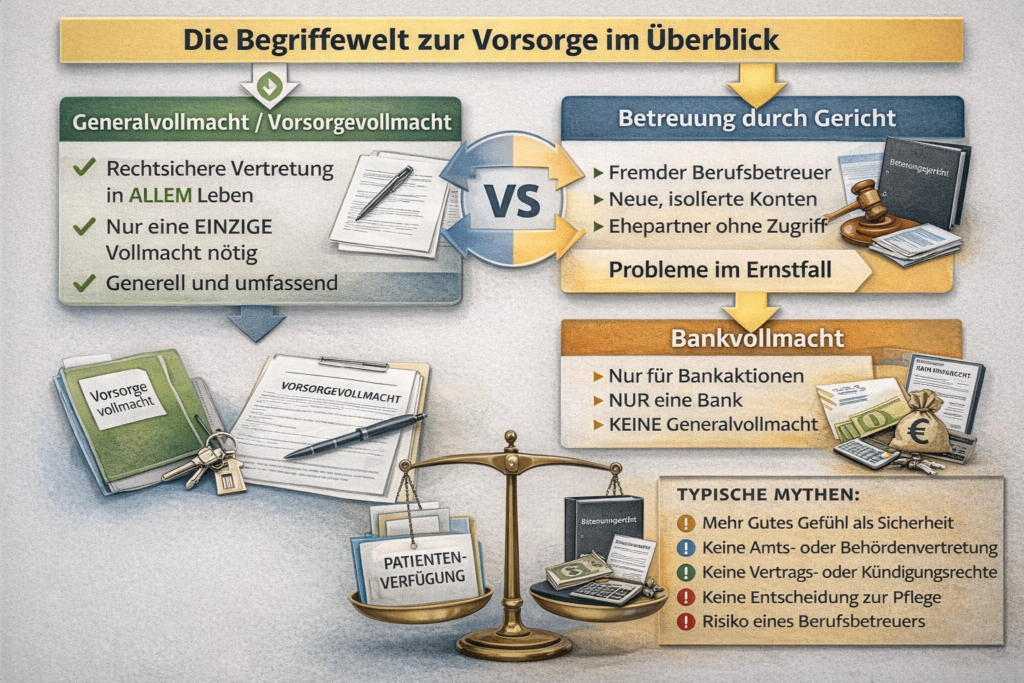

Die klare Erkenntnis

Eine Bankvollmacht ist keine Vorsorge. Sie kann ergänzen, aber niemals ersetzen, was wirklich zählt: eine rechtssichere Gesamtregelung.

Empfehlung:

Wer Angehörige schützen will, sollte rechtzeitig eine umfassende Vorsorge treffen – strukturiert, verständlich und vollständig.

Weitere Informationen und Tipps enthält

der Not-Fallordner:

#Vorsorgevollmacht

#Notfallordner

#Bankvollmacht

#Erbrecht

#Betreuungsrecht