Ein Beitrag von Werner Hoffmann

Die deutsche Erbschaftsteuer gilt offiziell als Instrument für Gerechtigkeit und Chancengleichheit.

In der Realität ist sie jedoch ein Lehrstück dafür, wie Ungleichheit nicht nur geduldet, sondern systematisch organisiert wird. Entscheidend ist nicht die Höhe des Vermögens, sondern seine juristische Verpackung.

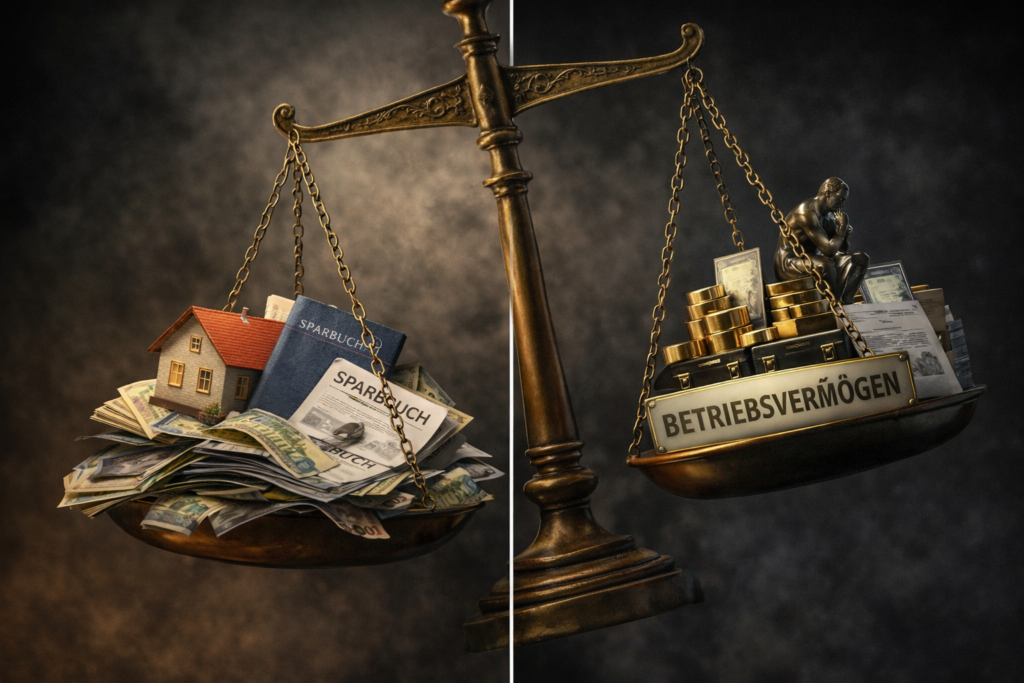

Im Erbschaftsteuerrecht existieren faktisch zwei Welten: Privatvermögen und Betriebsvermögen. Privatvermögen wird klar erfasst und konsequent besteuert. Betriebsvermögen dagegen genießt weitreichende Sonderregeln, mit drastischen Folgen für die Verteilungsgerechtigkeit.

Wer ein Haus, Ersparnisse oder ein kleines Depot vererbt, kann Freibeträge nutzen. Sind diese überschritten, greifen Steuersätze von bis zu 30 Prozent für Kinder, für andere Erben sogar bis zu 50 Prozent. Es gibt kein echtes Schonvermögen. Kein Aufschub. Keine Strukturtricks.

Ganz anders beim Betriebsvermögen.

Vermögen, das als Betriebsvermögen gilt, kann zu 85 Prozent oder sogar vollständig steuerfrei übertragen werden. Voraussetzung ist meist nur, dass die formale Struktur einige Jahre fortgeführt wird. Und genau hier liegt der Kern des Problems.

Denn als Betriebsvermögen gelten längst nicht nur Maschinen oder Werkhallen. In der Praxis zählen dazu auch Bargeld, Wertpapierdepots, Immobilien, Kunstsammlungen, Holding-Beteiligungen und Familiengesellschaften. Häufig handelt es sich nicht um produktive Unternehmen, sondern um reine Vermögensverwaltung mit Steuerschild.

Das ist keine Grauzone. Diese Modelle sind legal, anerkannt und fester Bestandteil professioneller Vermögensplanung. Sie werden gezielt lange vor dem Erbfall aufgebaut, mit Wissen des Staates und politischer Duldung.

Zwar existieren formale Grenzen ab rund 26 Millionen Euro, doch sie lassen sich umgehen: durch Stiftungen, Holding-Konstruktionen, Vorabübertragungen oder Nießbrauchmodelle. Das Ergebnis ist eindeutig: Sehr große Vermögen bleiben oft nahezu steuerfrei, während mittlere Vermögen regelmäßig belastet werden.

Das eigentliche Unrecht liegt nicht im Schutz von Unternehmen. Es liegt darin, dass reines Vermögen denselben Schutz erhält wie produktive Arbeit, solange es nur die passende Rechtsform trägt.

Ein normaler Erbe zahlt. Ein strukturierter Erbe gestaltet.

Wenn Vermögen allein durch juristische Verpackung seine Steuerpflicht verliert, dann ist das keine Gerechtigkeit, sondern organisierte Ungleichheit mit amtlichem Siegel.

Tipp: Weitere Informationen finden Sie im Notfallordner unter www.Not-Fallordner.de.