Ein Beitrag von Werner Hoffmann

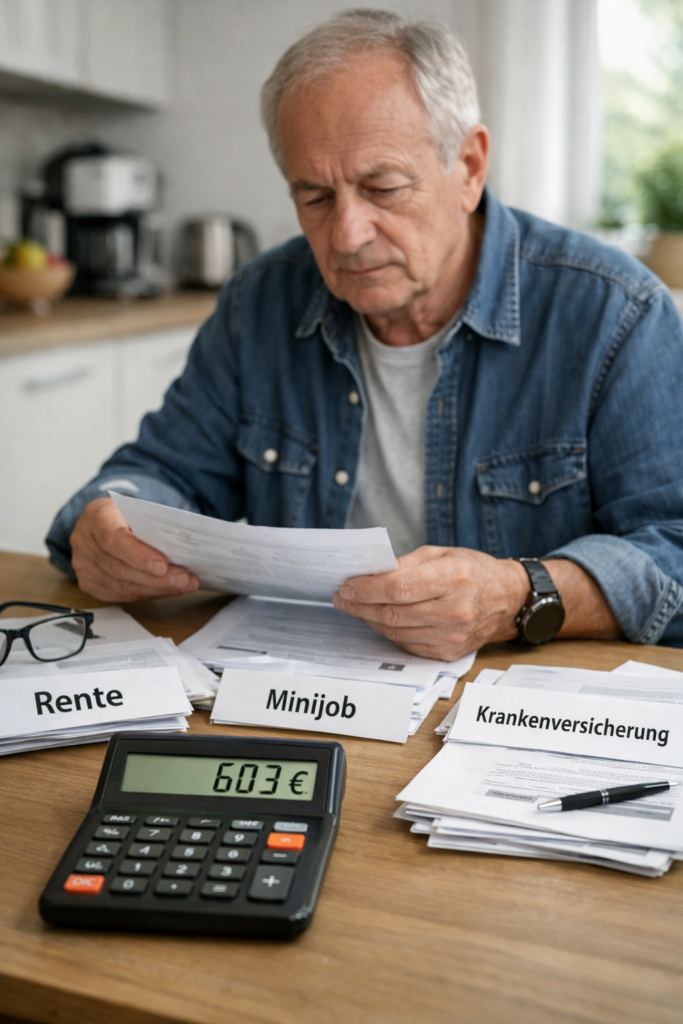

Ab 2026 rückt eine Zahl in den Fokus, die viele unterschätzen: 603 Euro. Diese Grenze ist keine Steuerfreigrenze, sondern eine Sozialversicherungsgrenze für den Minijob. Sie orientiert sich am Mindestlohn und steigt mit ihm. Wer als Rentner bis zu 603 Euro monatlich in einem Minijob verdient, bleibt in der Regel im Minijob-System.

Das bedeutet beim klassischen Minijob typischerweise: keine Beiträge zur Krankenversicherung, keine Beiträge zur Pflegeversicherung, keine Beiträge zur Arbeitslosenversicherung, und Rentenbeiträge werden pauschal abgeführt, mit Befreiungsmöglichkeit auf Antrag.

Der Knackpunkt: Wer die Grenze überschreitet, landet schnell in der Sozialversicherungspflicht. Dann werden aus ein paar Euro mehr oft spürbare Abzüge. Genau deshalb ist 2026 Planung wichtiger als Bauchgefühl.

Und jetzt der Punkt, der fast immer falsch verstanden wird: Die 603-Euro-Grenze gilt nicht für selbstständige oder freiberufliche Einnahmen. Wer als Rentner zusätzlich selbstständig arbeitet, hat keinen Minijob, sondern Arbeitseinkommen aus Selbstständigkeit. Für die gesetzliche Krankenversicherung zählt dann grundsätzlich jeder Euro Gewinn. Es gibt dabei keine „603-Euro-Schonzone“.

In der GKV kann das bedeuten: Auf den Gewinn aus Selbstständigkeit fallen zusätzliche Beiträge zur Krankenversicherung und Pflegeversicherung an. Je nach Kasse, Zusatzbeitrag und Pflegeversicherung kann ein spürbarer Anteil wieder weg sein. Besonders kritisch wird es, wenn eine Krankenkasse eine Mindestbemessung ansetzt, dann können Beiträge anfallen, obwohl der tatsächliche Gewinn niedrig ist.

In der PKV gilt: Die 603-Euro-Grenze spielt ebenfalls keine Rolle, weil der Beitrag nicht vom Einkommen abhängt. Zusatzeinkommen kann aber steuerlich relevant sein. Die wichtigste Botschaft bleibt: 603 Euro ist eine Minijob-Grenze und keine allgemeine Freigrenze für „Nebenverdienst“.

Praxis-Tipp: Wer 2026 nur moderat hinzuverdienen will, fährt häufig mit einem Minijob planbarer als mit einer kleinen Selbstständigkeit, weil bei Selbstständigkeit in der GKV schnell zusätzliche Beiträge ausgelöst werden.

Hashtags:

#Rente2026

#Minijob

#Hinzuverdienst

#Krankenversicherung

#RentenExperte