Ein Beitrag von Werner Hoffmann

Deutschland diskutiert seit Jahren über Leistungsbereitschaft, Sparsamkeit und angebliche Steuerrekorde. Doch ein Blick auf die Realität zeigt: Große Vermögen werden geschont, Arbeit wird belastet. Das ist weder gerecht noch ökonomisch sinnvoll.

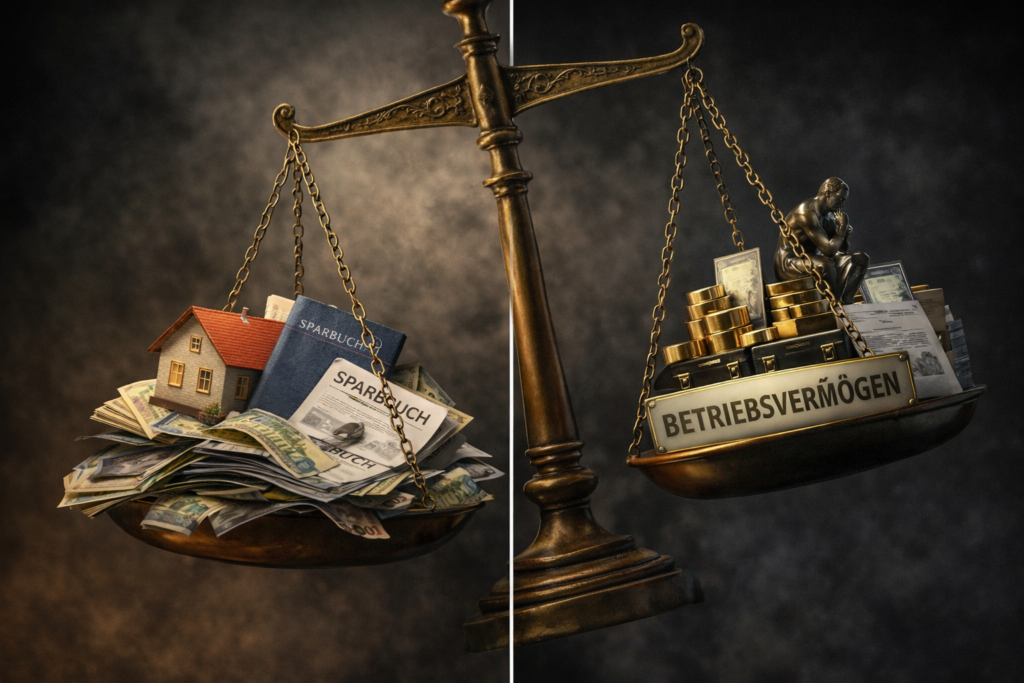

Die Kapitalertragsteuer beträgt pauschal 25 % zuzüglich Solidaritätszuschlag. Wer ausschließlich von Kapital lebt – etwa durch Zinsen, Dividenden oder Kursgewinne – zahlt damit deutlich weniger Steuern als eine Facharbeiterin oder ein Angestellter mit mittlerem Einkommen. Wer Millionär ist und nur Kapitalerträge erzielt, bleibt regelmäßig bei dieser niedrigen Belastung. Und selbst diese 25 % werden durch Holding-Strukturen, Verlustverrechnung, Stiftungen oder Auslandsmodelle oft auf 0 % reduziert.

Ähnlich sieht es bei der Erbschaftsteuer aus. Großvermögen werden über Betriebsvermögen, Familiengesellschaften oder Verschonungsregeln weitergereicht – häufig nahezu steuerfrei. Das Ergebnis: Vermögen vermehrt sich leistungslos über Generationen, während Arbeit, Konsum und Miete voll besteuert werden.

Die oft zitierte Grenze einer angeblichen 50-%-Gesamtsteuerbelastung ist dabei ein Mythos. Es gibt faktisch niemanden in Deutschland, der dauerhaft eine solche Gesamtbelastung trägt. Schon gar nicht bei großen Vermögen. Im Gegenteil: Je höher das Vermögen, desto niedriger oft die reale Steuerquote.

Deshalb braucht es eine moderne Vermögenssteuer, die sehr hohe Vermögen moderat, aber wirksam beteiligt – mit hohen Freibeträgen, damit der Mittelstand geschützt bleibt. Gleichzeitig muss die Kapitalertragsteuer reformiert werden:

Zurück zum individuellen Steuersatz, aber mit einem hohen Freibetrag von 50.000 Euro pro Person und Jahr. Damit wären Altersvorsorge, Sparrücklagen und kleinere Kapitalerträge weiterhin steuerfrei, während große Vermögenseinkommen fair beitragen.

Das wäre kein Angriff auf Leistung – sondern ein Schritt zu Steuergerechtigkeit, sozialem Zusammenhalt und einer stabilen Demokratie.

Weitere Informationen zur Erbschaftssteuer und Notfallvorsorge gibt es im Notfallordner von www.not-fallordner.de

#Steuergerechtigkeit #Vermögenssteuer #Kapitalertragsteuer #Erbschaftsteuer #SozialeGerechtigkeit