Ein Beitrag von

– Überzeugter demokratischer Europäer.-

Was ich durch einen Artikel von

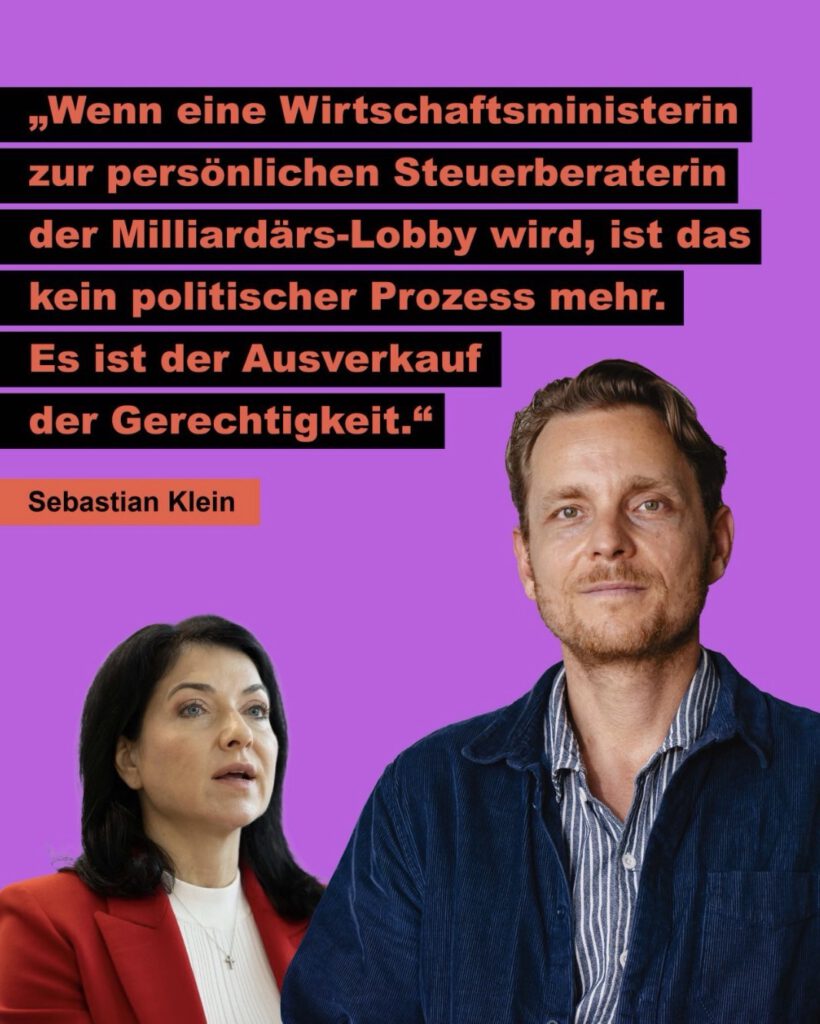

Sebastian Klein (Link ganz unten hinter den Hashtags) erfahren habe, ist fast nicht mehr zu überbieten!

Wenn sich die Vorwürfe rund um Katharina Reiche bestätigen, dann geht es nicht mehr um normalen Austausch zwischen Politik und Wirtschaft.

Dann geht es um gezielte Einflussnahme zugunsten der reichsten Lobbygruppen dieses Landes.

Im Zentrum steht die sogenannte Stiftung Familienunternehmen – ein Name, der harmlos klingt, aber in Wahrheit die Interessen der größten Vermögensdynastien Deutschlands bündelt.

Diese Lobby kämpft seit Jahren dafür, Steuerprivilegien zu sichern und auszubauen.

Und genau hier wird es brisant:

Interne Hinweise legen nahe, dass Reiche dieser Lobby nicht nur zugehört, sondern aktiv erklärt haben soll, wie sie ihre Interessen politisch durchsetzen kann.

Das ist ein Tabubruch.

Denn es geht nicht um irgendein Detailthema, sondern um die Wegzugsbesteuerung.

Dieses Instrument verhindert, dass Superreiche einfach ins Ausland ziehen, um sich ihrer steuerlichen Verantwortung zu entziehen.

Wird diese Regel abgeschafft oder aufgeweicht, dann passiert genau das:

Milliardenvermögen verschwinden – und die Rechnung bleibt bei der arbeitenden Bevölkerung.

Das perfide daran:

Während viele Menschen jeden Euro versteuern müssen, wird im Hintergrund offenbar daran gearbeitet, den Reichsten legale Fluchtwege zu eröffnen.

Das ist keine normale Politik mehr.

Das ist Klientelpolitik im Interesse einer kleinen, extrem wohlhabenden Elite.

Noch gravierender ist die politische Dimension:

Wenn Ministerien beginnen, Lobbygruppen aktiv bei ihrer Strategie zu unterstützen, dann verschwimmt die Grenze zwischen demokratischer Entscheidungsfindung und wirtschaftlicher Einflussnahme.

Demokratie lebt davon, dass Interessen transparent ausgehandelt werden.

Katherina Reiche ist eigentlich als Bundeswirtschaftsministerin zum Wohle des Volkes eingesetzt.

Was sie hier macht, ist Deutschland bewusst zu schaden!

Nicht davon, dass sie hinter verschlossenen Türen vorbereitet und durchgedrückt werden.

Die Botschaft, die hier entsteht, ist fatal:

Wer genug Geld hat, bekommt Zugang.

Wer arbeitet, zahlt.

Und genau deshalb ist dieser Vorgang so gefährlich. Denn er untergräbt das Vertrauen in den Staat selbst.

Nicht zu übersehen ist außerdem, dass der Bundeskanzler Friedrich Merz diese Ministerin ins Amt gebracht hat – ein Mann, der selbst jahrelang für den Vermögensverwalter BlackRock tätig war.

Die Nähe zur Finanz- und Vermögenselite ist also kein Zufall, sondern Teil eines größeren politischen Musters.

Resümee:

Wenn Politik beginnt, den Reichsten zu helfen, sich aus der Verantwortung zu ziehen, dann verliert sie ihre Legitimation.

Dann wird aus Demokratie ein System, in dem Einfluss wichtiger ist als Gerechtigkeit.

Und genau deshalb muss dieser Vorgang öffentlich gemacht, kritisch hinterfragt und politisch beantwortet werden.

#Lobbyismus #Steuergerechtigkeit #Demokratie #Reiche #Politik

Link zu Artikel von Sebastian Klein:

https://www.linkedin.com/posts/sebxklein_es-ist-absolut-inakzeptabel-wie-eng-katherina-share-7444295728941907969-ue6n?utm_source=share&utm_medium=member_ios&rcm=ACoAADSumNEBGYgkWA6yjTr6uB0NX_Lnrr_XlN0

Originalartikel bei fragdenStaat.de:

https://fragdenstaat.de/artikel/exklusiv/2026/03/milliardars-lobby-droht-bussgeld/

Der Bundeszuschuss müsste deutlich erhöht werden,

Der Bundeszuschuss müsste deutlich erhöht werden,