Beratungen kosten Zeit. Und die nicht nur vor der Beratung durch Analyse, sondern auch erhebliche Nachbearbeitung. Dies ist auch in der Finanzbranche im Vergleich zu der Renovierung der eigenen vier Wände nicht anders.

Nimmt man die Badezimmer-Sanierung als Beispiel, dann berechnet der Handwerker seine Stunden und erhält zusätzlich durch den Mitverkauf von WC, Dusche, Badewanne, Spiegelschrank oder anderen Utensilien auch Provision.

Auch in anderen Branchen sind diese Kombinationen durchaus normal.

Beispiel:

– KfZ-Werkstatt Audi, Reparaturkosten pro Stunde: 120 Euro +MWSt + Provision (Differenz von Händlerverkaufspreis zu Händlereinkaufspreis bei Ersatzteilen)

– Badsanierung: Stundenpreis ca 77-100 Euro + Provision bei den einzelnen Teilen

– usw.

Vergleicht man die Beraterhonorare in der Finanzdienstleistung, so sind hier Tagessätze von 1.160-1.590 Euro üblich.

Firmen und vermögende Kunden können sich dies leisten.

Für den Durchschnittsbürger und den „kleinen Mann“ jedoch oft nicht finanzierbar.

Versicherungsvermittler erhalten in der Regel ausschließlich eine Provision und kein Beratungshonorar. Honorarberater dürfen keine Provision nehmen, werden aber gegen Honorar bezahlt.

Eine Provisionsdeckelung führt dazu, dass die Beratungsqualität erheblich abnimmt und der „kleine Mann“ keinen vernünftigen Berater findet.

Nimmt man noch spezielle Bereiche hinzu (z. B. betriebliche Altersversorgung oder die komplexe Welt Vermögensübertragung oder die heutige Altersversorgung), dann ist das notwendige Fachwissen aus den unterschiedlichen Rechtskreisen enorm (Arbeitsrecht, Einkommensteuer, Erbschaftsteuer, Körperschaftsteuer, HGB, Erbrecht, Sozialversicherung, Versicherungsrecht).

Der Durchschnittsbürger oder auch Klein- oder Mittelständler ist damit total überfordert.

Konsequenzen sind, dass viele Menschen ihre Versorgungssituation nicht mehr kennen und natürlich keinen Berater auf Stundenbasis sich leisten können und gut ausgebuchte Vermittler für kleine Geschäfte oft auch „keine Zeit“ hat oder leider oberflächlich und schnell die Beratung durchführt.

Verständlich, wenn man dies auch aus Sicht der Vermittler einmal betrachtet.

Die Beratung über eine Privathaftpflichtversicherung dauert auch oft etwas länger, wenn man die Risiken analysiert, bespricht und dann eine Vermittlungsprämie von beispielsweise 50 Euro erhält.

Eine ähnliche Situation ist auch in der Altersversorgungsberatung, wenn für einen Arbeitnehmer die Versorgungssituation ermittelt wird.

Es sind oft viele Schritte notwendig (näheres demnächst in einem weiteren Blogbeitrag).

Analyse der bestehenden:

– gesetzlichen Rente/Versorgungswerk

– betrieblichen Altersversorgung

– privaten Versorgung

– Sparvermögen

– Berufsunfähigkeitsversicherung

– Berechnung der Steuern (die bei allen Versorgungen anders ist)

– fälliger Krankenversicherungsbeitrag

Und anschließend die Ermittlung des passenden Versicherungsschutzes mit den passenden Produkten (zB freiwillige Beiträge in GRV, Riesterrente, Rüruprente, betriebliche Altersversorgung, private Rentenversicherung).

Dies erfordert nach der Erstberatung zunächst eine Bestandsaufnahme und anschließenden Analyse.

Rechnet man die Zeit, die hierfür notwendig ist, dann ergibt sich – auch bei einem Arbeitnehmer mit einem Durchschnittsverdienst von jährlich ca 37.500 Euro folgender Zeitaufwand:

– Erstgespräch mit Bestandsaufnahme: 3-4Stunden

-Analyse mit Recherchen 3-5 Stunden

– Erstellung der passenden Angebote: 2 Stunden

– zweiter Termin: 2-4 Stunden

– ggf 3. Termin mit Antragsausfüllung: 2-3 Stunden

– Nachbearbeitung: 1 Stunde

Gesamtzeit: 13 – 19 Stunden

Bei einem Stundenlohn von 77 Euro (Handwerkerstundenlohn) müsste der Berater zwischen 1.001 Euro und 1.463 Euro in Rechnung stellen.

Eine KFZ-Werkstatt würde 1.856,40 Euro bis 2.713,20 Euro in Rechnung stellen.

Auch bei Geringverdienern mit einem Einkommen von 2.200 Euro ist die Beratung nicht wesentlich kleiner.

Konsequenz: Leittragende einer Provisionskappung sind die „kleinen Leute“, die zunächst schlechter abgesichert und schlechter versorgt sind.

Eine schlechtere Versorgung führt letztendlich zu einer überproportional ansteigenden Sozialhilfe.

#PKV #GKV #Gesetzliche #Krankenkassen haben aufgrund des steigenden #Durchschnittsalters erhebliche #Probleme

Absenkung der Beitragsbemessungsgrenze bringt auch GKV Vorteile

#PKV wünscht #Absenkung der #Versicherungspflichtgrenze

Die gesetzlichen Krankenkassen haben ein erhebliches Problem:

Das Durchschnittsalter der Versicherten steigt weiter an, so dass die Leistungen im Durchschnitt erheblich erhöht werden. Dies ist zwar auch bei privat Versicherten der Fall, allerdings haben die privaten Krankenversicherungen eine Vorsorge von über 250 Mrd. an Altersrückstellungen gebildet.

Die Absenkung der Beitragsbemessungsgrenze auf die frühere Berechnungsgrundlage ist in diesem Aspekt nicht nur für die PKV sinnvoll, sondern bringt auch den GKV eine Entlastung beim Durchschnittsalter.

Wer sein Testament selbst ohne Notar schreibt sorgt dafür, dass die Erben später einen Erbschein benötigen. Die Gebühren eines Erbscheins errechnen sich aus dem Erbe (Nachlass).

Wer sein Testament durch einen Notar verfassen lässt (notarielles Testament beurkundet), sorgt dafür, dass die Erben nur eine Testamentseröffnung benötigen. Hier betragen die Gebühren nur ca. 100 Euro

Steigt das Vermögen zwischen dem Tag der Testamentfestlegung und dem Todesfall an, dann ist das notarielle Testament somit günstiger. Dies ist beispielsweise dann der Fall, wenn das

– Geld- oder Aktienvermögen (oder die Renten-, Lebens- oder Fondspolice)

– oder der Immobilienwert

anwächst.

Fällt das Vermögen (zB durch lange Pflegezeitkosten), dann ist das privat verfasste Testament in Kombination mit Erbschein oft günstiger.

1. Wer nicht verheiratet ist und mit einem Lebensgefährten in häuslicher Gemeinschaft lebt, sollte dies schriftlich dokumentieren. Dies ist beispielsweise für die #betriebliche #Altersversorgung wichtig, wenn es sich um eine Direktversicherung (Abschluss ab 2005 nach §3 Nr.63 EStG) handelt. Einzelheiten hierzu sind im BMF-Schreiben v. 24.7.2013 Rz287.

2. Einen interessanten Artikel zu diesem Thema gibt es auch in der Frankfurter Rundschau:

Grundbuch-Änderung: Privat verfasstes Testament reicht nicht

Rente Gesetzliche Rentenversicherung – Rente mit 63 – Rente für Schwerbehinderte – Rentenbeginnrechner – betriebliche Altersversorgung

Grundsätzlich beginnt die gesetzliche Rente mit derzeit 67 Jahren, wenn 5 Versicherungsjahre vorhanden sind.

Hierbei gibt es jedoch eine Reihe von Ausnahmen (z. B. Schwerbehinderte mit 50 %). Oft ist der Rentenbeginn auch früher möglich, wenn man Abschläge in Kauf nimmt. Ebenso ist der Rentenbeginn auch von dem Geburtsjahr abhängig.

Grundsätzlich besteht folgende Regelung:

Geburtsjahr bis 1946 mit 65 in Rente Die Geburtsjahrgänge bis 1946 können noch mit 65 abschlagsfrei in die Rente gehen.

Renteneintrittsalter für die Geburtsjahrgänge bis 1947 bis 1963

Ab dem Geburtsjahrgang 1947 steigt das Renteneintrittsalter gestaffelt abhängig vom Geburtsjahrgang auf das 67. Lebensjahr an.

(Anmerkung: Sofern Sie diesen Artikel auf Smartphone lesen, einfach Smartphone quer halten, um die Tabellen komplett zu sehen)

Anhebung der Regelaltersgrenze auf 67

Geburtsjahr Versicherter

Regelaltersgrenze …. Jahre und …. Monate

1952

65 Jahre

+

6 Monate

1953

65 Jahre

+

7 Monate

1954

65 Jahre

+

8 Monate

1955

65 Jahre

+

9 Monate

1956

65 Jahre

+

10 Monate

1957

65 Jahre

+

11 Monate

1958

66 Jahre

1959

66 Jahre

+

2 Monate

1960

66 Jahre

+

4 Monate

1961

66 Jahre

+

6 Monate

1962

66 Jahre

+

8 Monate

1963

66 Jahre

+

10 Monate

ab 1964

67 Jahre

Beispiel: Wer beispielsweise 1947 geboren wurde, erhält erst mit 65 Jahre und 1 Monat die Regelaltersrente (Geburtsjahr 1948: erst mit mit 65 Jahre und 2 Monaten).

Bis 2024 beträgt der Anstieg des Renteneintrittsalter für die jeweiligen Geburtsjahrgänge jeweils einen Monat und ab 2025 bis zum Jahr 2031 jeweils zwei Monate.

Wer 1961 geboren wurde, erhält somit die Regelaltersrente mit 66 Jahren und 6 Monaten.

Rentenbeginn auch vor der Regelaltersgrenze „67“ möglich

auch vor der Regelaltersgrenze (s. Tabelle oben) kann man bereits früher in Rente gehen.

Dies betrifft folgende Personen:

Schwerbehinderte (50% und 35 Jahren Mindestversicherungszeit)

Besonders langjährige Versicherte mit 45 Jahren

Langjährige Versicherte mit 35 Jahren

Rente für Schwerbehinderte mit 50 % (MdB)

Die Schwerbehinderung wird durch den Schwerbehindertenausweis oder -bescheid nachgewiesen.

Tipp:

Wer bisher keinen Schwerbehindertenausweis beantragt hatte (z. B. aus Scham), sollte den Schwerbehindertenausweis beantragen.

Wer einen Schwerbehindertenausweis zeitlich befristet erhalten hatte, sollte einen Verlängerung nicht verpassen.

Wer einen Schwerbehindertenausweis bereits unbefristet erhalten hat, sollte eine beglaubigte Kopie bei der deutschen Rentenversicherung einreichen und sich die Abgabe schriftlich bestätigen lassen. Wenn der Ausweis bei Rentenbeantragung nicht mehr auffindbar ist, gibt es öfters Probleme.

So könnten auch die Akten beim Versorgungsamt nicht mehr auffindbar sein (Fehler machen alle Menschen) oder die Rentenbeantragung zeitlich verzögert werden.

Wer in der Zeit von 1952 bis 1963 geboren wurde, erhält die abschlagsfreie Rente gestaffelt nach Geburtsjahr. Für 1964 oder später Geborene liegt die Altersrente als Schwerbehinderter bei 65. Es besteht jedoch auch die Möglichkeit, die Altersrente vorzeitig mit einem Abschlag in Anspruch nehmen.

Anhebung der Altersgrenze auf 65 bei Schwerbehinderten

Versicherte Geburtsjahr

Normaler Rentenbeginn

Frühester Rentenbeginn mit 10,8 % Abschlag

1954

63 Jahre+ 8 Monate

60 Jahre+ 8 Monate

1955

63 Jahre + 9 Monate

60 Jahre+ 9 Monate

1956

63 Jahre + 10 Monate

60 Jahre+ 10 Monate

1957

63 Jahre + 11 Monate

60 Jahre+ 11 Monate

1958

64 Jahre

61 Jahre

1959

63 Jahre + 2 Monate

61 Jahre+ 2 Monate

1960

63 Jahre + 4 Monate

61 Jahre+ 4 Monate

1961

63 Jahre + 6 Monate

61 Jahre+ 6 Monate

1962

63 Jahre + 8 Monate

61 Jahre+ 8 Monate

Langjährige Versicherte mit 35 Versicherungsjahren

Die Altersrente für langjährig Versicherte gibt es für Menschen, die

mindestens 35 Versicherungsjahre erfüllt haben.

Auch hier spielt das Geburtsjahr eine wichtige Rolle

Anhebung der Altersgrenze bei 35 Versicherungsjahren

Versicherte Geburtsjahr

Normaler Rentenbeginn

Rentenabschlag in Prozent bei Beginn mit 63 Jahren

1952

65 Jahre+ 6 Monate

9%

1953

65 Jahre+ 7 Monate

9,30%

1954

65 Jahre+ 8 Monate

9,6 %

1955

65 Jahre+ 9 Monate

9,9 %

1956

65 Jahre+ 10 Monate

10,2 %

1957

65 Jahre+ 11 Monate

10,5 %

1958

66 Jahre

10,8 %

1959

66 Jahre+ 2 Monate

11,4 %

1960

66 Jahre+ 4 Monate

12,0 %

1961

66 Jahre+ 6 Monate

12,6 %

1962

66 Jahre+ 8 Monate

13,2 %

1963

66 Jahre+ 10 Monate

13,8 %

1964

67 Jahre

14,4 %

Für bestimmte Personen gibt es noch eine sogenannte Vertrauensschutzregelung:

Zitat der Deutschen Rentenversicherung:

„Wenn Sie vor dem 1. Januar 1955 geboren wurden und vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart haben, können Sie aus Vertrauensschutzgründen weiterhin mit 65 Jahren ohne Abschlag in die Altersrente für langjährig Versicherte gehen. Das Gleiche gilt, wenn Sie vor dem 1. Januar 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben. Haben Sie vor dem 1. Januar 2007 mit Ihrem Arbeitgeber Altersteilzeitarbeit nach dem Altersteilzeitgesetz vereinbart und sind Sie in der Zeit von Januar 1950 bis Dezember 1954 geboren, können Sie die Altersrente für langjährig Versicherte frühestens ab 62 mit einem Abschlag von 10,8 Prozent erhalten. Für Bergleute ist der Rentenbezug frühestens ab 62 mit einem Abschlag von 10,8 Prozent möglich, wenn Sie vor 1964 geboren wurden und Anpassungsgeld für entlassene Arbeitnehmer des Bergbaus bezogen haben.“

Besonders langjährige Versicherte mit 45 Versicherungsjahren

Diese Altersrente gibt es, wenn Sie:

mindestens 63 Jahre alt sind

und 45 Jahre Versicherungszeit zurückgelegt

haben.

Alle Versicherten, die vor 1953 geboren wurden, konnten die Altersrente

abschlagsfrei ab 63 erhalten.

Für 1953 bis 1963 Geborene wird die Altersgrenze schrittweise angehoben. Ab dem Geburtsjahrgang 1964 an liegt die Altersgrenze dann bei 65 Jahren.

Geburtsjahrgang

Normaler Rentenbezug im Alter von

1954

63 Jahre + 4 Monate

1955

63 Jahre + 6 Monate

1956

63 Jahre + 8 Monate

1957

63 Jahre + 10 Monate

1958

64 Jahre

1959

64 Jahre + 2 Monate

1960

64 Jahre + 4 Monate

1961

64 Jahre + 6 Monate

1962

64 Jahre + 8 Monate

1963

64 Jahre + 10 Monate

ab 1964

65 Jahre

Bei der Berücksichtigung der Versicherungszeiten gibt es einige Besonderheiten. Nicht berücksichtigt werden hier:

Zeiten des Bezugs von Arbeitslosenhilfe oder Arbeitslosengeld II

Zeiten aus einem Versorgungsausgleich sowie aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern

Anrechnungszeiten ohne Bezug von Entgeltersatzleistungen

(zum Beispiel während der Ausbildungssuche oder eines Schul-, Fachschul- oder Hochschulbesuchs)

Berücksichtigt werden (lt. DRV) jedoch Zeiten mit:

Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit, Zeiten mit Minijobs ohne eigene Beitragsaufstockung allerdings nur anteilig

Pflichtbeiträge für Kindererziehung, nicht erwerbsmäßige Pflege, Wehr- und Zivildienstpflicht

Berücksichtigungszeiten für die Erziehung eines Kindes bis zum 10. Geburtstag oder für nicht erwerbsmäßige Pflege von Januar 1992 bis März 1995

Zeiten des Bezugs von Übergangsgeld, Leistungen bei Krankheit (vor allem Kranken- oder Verletztengeld) oder Entgeltersatzleistungen der Arbeitsförderung (zum Beispiel Arbeitslosengeld), die gleichzeitig Pflichtbeitrags- oder Anrechnungszeiten sind; sollten Sie die Leistungen der Arbeitsförderung jedoch in den letzten zwei Jahren vor Rentenbeginn bekommen haben, wird diese Zeit nur berücksichtigt, wenn die Leistung durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers bedingt war

Ersatzzeiten

freiwillige Beiträge, wenn insgesamt 18 Jahre Pflichtbeiträge gezahlt wurden; das gilt jedoch nicht, wenn Sie die freiwilligen Beiträge in den letzten zwei Jahren vor Rentenbeginn gezahlt haben und gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Rentenabschlag ist nicht gleich Rentenabschlag

Wer einen Rentenabschlag akzeptiert, sollte sich jedoch bewusst sein, dass ein Abschlag von beispielsweise 10,8 % nicht 10,8 % weniger Rente bedeutet.

Gründe:

Die Rentenhöhe wird aufgrund der Entgeltpunkte berechnet. Wird die Rente beispielsweise um 2 Jahre vorgezogen, bezahlt man für diesen Zeitraum auch keine Beiträge mehr an die Gesetzliche Rentenversicherung. Hierdurch ergibt sich eine geringere Anzahl an Entgeltpunkten und somit eine geringere Berechnungsgrundlage für den Abschlag.

Allerdings sinkt hierdurch auch der Anteil der Versteuerung und auch der Beitrag für die gesetzliche Kranken- und Pflegeversicherung.

Beispiel:

Rentenbeispiel: Versicherter Mai-1961 geboren

Regelaltersgrenze:

Rentenbeginn mit…

Renten- höhe

Renten- beginn

Renten- kürzung

Regelaltersrente bei Erreichen der Regelaltersgrenze

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für langjährig Versicherte

66 Jahren + 6 Monate

1.374,135

01.12.2027

Altersrente für besonders langjährig Versicherte

64 Jahre + 6 Monate

1.312,79

01.12.2025

4,46%

Altersrente für besonders langjährig Versicherte mit 12,6 % Abschlag)

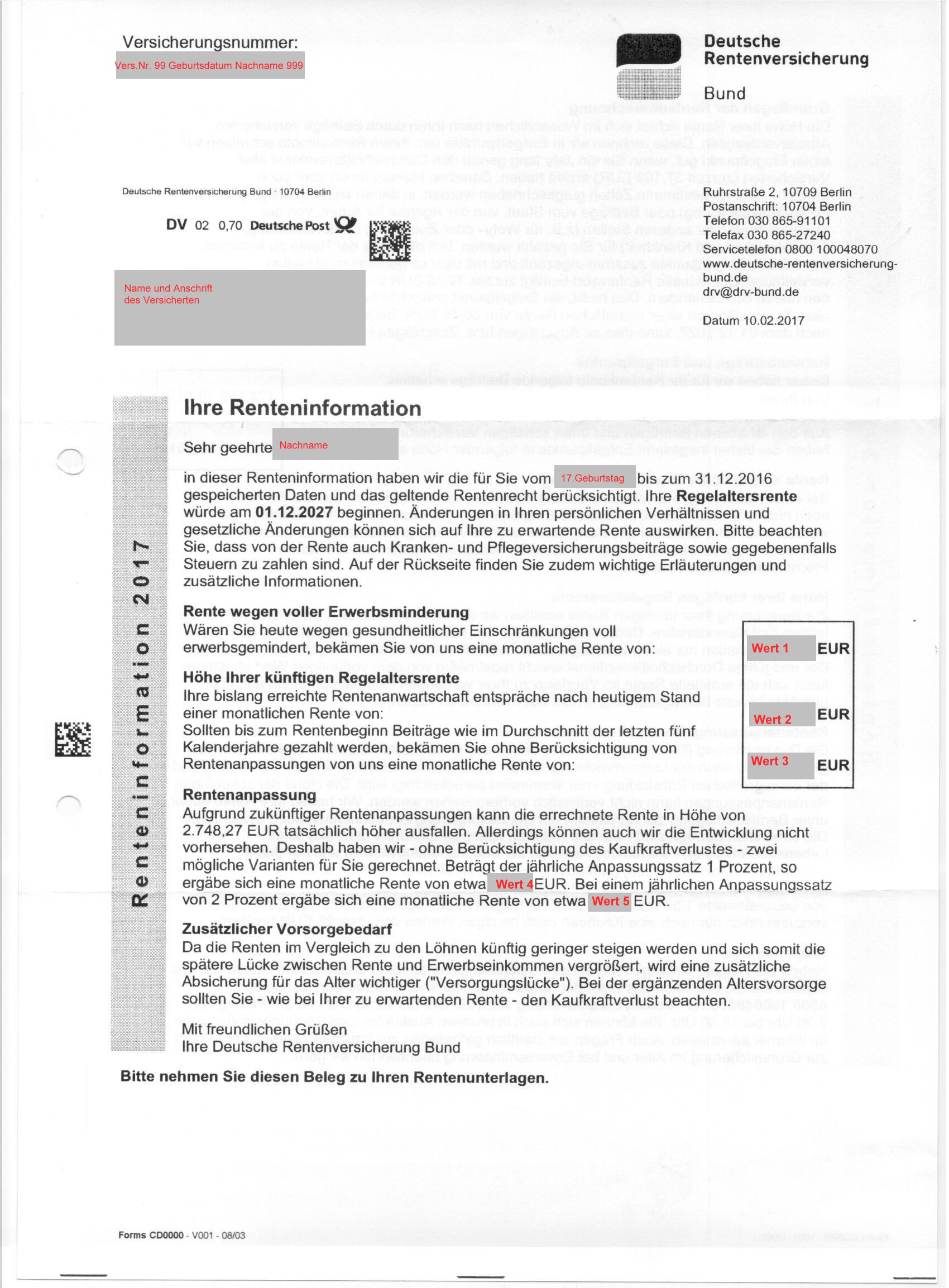

Berücksichtigt wurden folgende Werte: Renteninformation 10.2.2017 bis 31.12.2016 gespeicherte Daten, Erreichte Rentenanwartschaft: 1039,28 € (2. Wert der Renteninformation), unter Berücksichtigung der Weiterzahlung im Durchschnitt der letzten 5 Jahre: 1374,14 € (3.Wert der Renteninformation)

An diesem Beispiel ist leicht erkennbar, dass der Abschlag durchaus bis zu 20,76 % ausmachen kann.

Abzuziehen ist von der gesetzlichen Brutto-Rente noch:

der Kranken- und Pflegeversicherungsbeitrag

ggf. die Einkommensteuer (inkl. Soli und Kirchensteuer).

Wenn durch einen früheren Rentenbeginn die Rente kleiner ausfällt, dann sinken natürlich auch die Abgaben für die Kranken- und Pflegeversicherung.

Ebenso ist der Freibetrag zu beachten. Je später die Rente beginnt, desto höher ist die gesetzliche Rente zu besteuern. Erst ab 2040 sind Renten zu 100 % steuerpflichtig.

Prozentsätze zur Berechnung des Rentenfreibetrags

Jahr des Rentenbeginns

Besteuerungsanteil in Prozent

Prozentsatz für Rentenfreibetrag

Bis 2005

50

50

2006

52

48

2007

54

46

2008

56

44

2009

58

42

2010

60

40

2011

62

38

2012

64

36

2013

66

34

2014

68

32

2015

70

30

2016

72

28

2017

74

26

2018

76

24

2019

78

22

2020

80

20

2021

81

19

2022

82

18

2023

83

17

2024

84

16

2025

85

15

2026

86

14

2027

87

13

2028

88

12

2029

89

11

2030

90

10

2031

91

9

2032

92

8

2033

93

7

2034

94

6

2035

95

5

2036

96

4

2037

97

3

2038

98

2

2039

99

1

ab 2040

100

0

Zusätzlich gibt es noch einen sogenannten Versorgungsfreibetrag (§ 19 EStG).

Jahr des

Versorgungsfreibetrag

Zuschlag zum

Versorgungs-

Versorgungs-

beginns

freibetrag

in % der

Höchstbetrag

in Euro

Versorgungs-

in Euro

bezüge

bis 2005

40

3 000

900

ab 2006

38,4

2 880

864

2007

36,8

2 760

828

2008

35,2

2 640

792

2009

33,6

2 520

756

2010

32

2 400

720

2011

30,4

2 280

684

2012

28,8

2 160

648

2013

27,2

2 040

612

2014

25,6

1 920

576

2015

24

1 800

540

2016

22,4

1 680

504

2017

20,8

1 560

468

2018

19,2

1 440

432

2019

17,6

1 320

396

2020

16

1 200

360

2021

15,2

1 140

342

2022

14,4

1 080

324

2023

13,6

1 020

306

2024

12,8

960

288

2025

12

900

270

2026

11,2

840

252

2027

10,4

780

234

2028

9,6

720

216

2029

8,8

660

198

2030

8,0

600

180

2031

7,2

540

162

2032

6,4

480

144

2033

5,6

420

126

2034

4,8

360

108

2035

4,0

300

90

2036

3,2

240

72

2037

2,4

180

54

2038

1,6

120

36

2039

0,8

60

18

2040

0,0

0

0

Für den Laien ist die Nettorente oft schwer zu berechnen.

Hierzu einige Tipps:

Tipp 1:

Die deutsche Rentenversicherung hat einen Rentenbeginnrechner entwickelt. Hierdurch kann jeder Versicherte sine Rentenansprüche zu den einzelnen Terminen berechnen. Grundlage ist hierbei die letzte Renteninformation der gesetzlichen Rentenversicherung.

Renteninformation Deutsche Rentenversicheurng

Zusätzlich bietet die Deutsche Rentenversicherung hierzu auch Beratungen an.

Tipp 2:

Ebenso gibt es zugelassene Rentenberater, die hier auch sehr hilfreich sein können. Denn oft sind die Rentenangaben bei der deutschen Rentenversicherung auch nicht vollständig.

Tipp 3:

Neben der Bruttorente ist es auch wichtig, die Höhe der Nettorente zu ermitteln, denn neben der Kranken- und Pflegeversicherung können auch Einkommensteuer noch fällig werden.

Tipp 4:

Sofern eine betriebliche Altersversorgung besteht, sollte auch hier die Auswirkung auf den Ruhestand betrachtet werden. Hier ergeben sich vielfältige Auswirkungen, die auch von der Form (Durchführungsweg) abhängig ist. Hilfreich ist hier die Beratung durch einen Spezialisten in der betrieblichen Altersversorgung.

Besteht beispielsweise neben dem Wahlrecht einer Rentenzahlung auch eine Kapitalzahlung, dann kann es beispielsweise sinnvoll sein, die Kapitaloption in eine private Rentenversicherung umzuschichten, wenn man alleinstehend und sehr krank ist.

Gerade hier müssen viele einzelne Punkte beachtet werden, z. B.: auch die unterschiedlichen Auswirkungen auf Vermögensübertragung, Testament und Erbschaftsteuer.

Tipp 5:

Sofern Sie selbst erst in ein paar Jahren in Rente gehen und bisher nicht die betriebliche Altersversorgung genutzt haben, ist es auch interessant, die betriebliche Altersversorgung noch zu nutzen.

Hierdurch lassen sich steuerliche Möglichkeiten in der aktiven Beschäftigungszeit noch nutzen und später durch Freigrenzen und Freibeträge (z. B. durch § 226 SGB V, § 18 SGB IV) freistellen.

Tipp 6:

Auch die Nutzung der sogenannten Rürup-Rente oder Riester-Rente kann sinnvoll sein. Hierbei werden Beiträge steuerfördernd heute eingezahlt. Zwar müssen die Leistungen zwar später versteuert werden, allerdings regelmäßig mit einem niedrigeren Steuersatz.

Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater

Private Krankenkassen hatten Beitragserhöhungen bei jährlich 1,4% im Durchschnitt, bei #gesetzlicher #Krankenkasse (#GKV) im gleichen Zeitraum um jährlich 3,2%

Somit haben die gesetzlichen Krankenkassen von 2010 bis 2016 um mehr als das Doppelte (im Vergleich zu privaten Krankenversicherungen) den Beitrag erhöht.

Die PKV ist besser als ihr (aktueller) Ruf

In den kommenden Jahren wird dies noch extremer werden, da in der gesetzlichen Krankenkasse der Beitrag und die Leistungen sich aus folgenden Faktoren berechnet:

Durchschnittsalter der Versicherten

Durchschnittsverdienst der Versicherten

Beschäftigtenquote

Das Durchschnittsalter steigt in Deutschland.

In den kommenden 20 Jahren steigt das Durchschnittsalter auf ca 56 Jahre an. Hierdurch steigen die Leistungsausgaben erheblich an, da die gesetzlichen Krankenkassen keine Altersrückstellungen bildet.

Die privaten Krankenversicherungen haben deshalb in der Vergangenheit bereits für ihre Versicherten bereits über 250 Mrd. Euro angespart.

Durchschnittsverdienst und Vollbeschäftigung

Aufgrund der geringen Arbeitslosigkeit und der Steigerung des Durchschnittsverdienstes konnte zwar der Beitragssatz fast stabil bleiben, allerdings ist der Beitrag in der gesetzlichen Krankenkasse trotzdem angestiegen. Steigt das Gehalt, kassiert die gesetzliche Krankenkasse auch beim gleichen Beitragssatz mehr.

Sofern die Vollbeschäftigung sinkt, würden weniger Beitragseinnahmen entstehen, die dann auch zu einem höheren Beitragssatz führen. Wer dann weiter wie bisher verdient, bezahlt dann überproportional mehr Beitrag.

Diese Folgen sind auch den GKV-Befürwortern bekannt. Um den Wettbewerb auszuschalten, möchten die GKV-Befürworter die Bürgerversicherung.

Wenn kein Wettbewerb zwischen gesetzlicher und privater Krankenversicherung bestehen würde, könnten die Leistungen einfacher reduziert werden.

Dies wäre für alle gesetzlich Versicherten – insbesondere für Ältere – dramatisch.

Aus diesem Grund darf eine Bürgerversicherung niemals eingeführt werden.

Weitere Informationen zu den Beitragserhöhungen finden Sie auf der Internetseite

Entgeltumwandlung für Gesellschafter-Geschäftsführer (GGF) auch kurz vor der Rente möglich

Aktuelles Urteil des Bundesfinanzhofs (BFH macht es möglich!

Im Leitsatz des BFH-Urteil (vom 7.3.2018, I R 89/15

ECLI:DE:BFH:2018:U.070318.IR89.15.0)

es: „… Werden bestehende Gehaltsansprche des Gesellschafter Geschftsfhrers in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umgewandelt, dann scheitert die steuerrechtliche Anerkennung der Versorgungszusage regelmig nicht an der fehlenden Erdienbarkeit.“

Dies bedeutet, dass für einen GGF eine Entgeltumwandlung auch dann noch neu eingerichtet oder erhöht werden kann, wenn der Zeitraum bis zum Rentenbeginn weniger als 10 Jahre beträgt.

Eine arbeitgeberfinanzierte Versorgungszusage wird jedoch die steuerliche Anerkennung versagt.

Tipp: Der GGF sollte sich zeitnah über die Möglichkeit der arbeitnehmerfinanzierten Versorgungszusage informieren und auch ggf. den Steuerberater auf dieses aktuelle Urteil hinweisen.

Die Entgeltumwandlung ist in allen 5 Durchführungswegen möglich.

So kann neben der Direktversicherung steuerlich nach §3 Nr. 63 EStG ein Betrag von 8% genutzt werden (Sozialversicherung bis zu 4%).

Zusätzlich ist auch eine Unterstützungskasse möglich (in der Sozialversicherung nochmals 4% zusätzlich)!

Für Gesellschafter-Geschäftsführer einer Kapitalgesellschaft (z. B. UG, GmbH) eine Möglichkeit, nochmals die Altersversorgung auch in den letzen 10 Jahren vor der Rente aufzustocken.

#Anrechnung #Einkommen auf Witwenrente / #Witwerrente #Hinterbliebenenrente der #Gesetzlichen #Rentenversicherung #betriebliche #Altersversorgung #bAV

Witwenrente bei gesetzlicher Rente

Der besondere Tipp bei berufstätigen Witwen/Witwern:

Ist der Hinterbliebene (Ehegatte oder eingetragener Lebenspartner) selbst berufstätig, dann wird unter Umständen die Witwen-/Witwerrente gekürzt, wenn das Einkommen über dem Freibetrag liegt.

Ein Einkommen wird nicht vollständig auf die Hinterbliebenenrente angerechnet. Grundsätzlich kommt es nur zu einer Einkommensanrechnung, welches den gesetzlich definierten Freibetrag überschreitet. Hiervon werden dann 40 Prozent auf die Rente angerechnet (vgl. § 97 Abs. 2 SGB VI).

Hier könnte es interessant sein, das Einkommen durch eine betriebliche Altersversorgung (z.B. Direktversicherung) zu reduzieren.

Denn hierdurch sinkt das Einkommen, so dass die Anrechnung reduziert wird.

Von der Witwenrente /Witwerrente wird hierdurch weniger abgezogen.

In der Auszahlungsphase (Leistungsphase) erfolgt zwar dann wieder eine Anrechnung als sogenanntes Erwerbsersatzeinkommen, allerdings

– hat die Witwe/Witwer dann geringere Einnahmen (geringere eigene Altersrente), die dann zum Leben reichen müssen

– ist der Freibetrag wesentlich höher, da dieser Freibetrag (§§ 14, 18 a SGB IV, § 97 Abs.1 und Abs. 2 SGB VI) sich dynamisch erhöht.

Konsequenz:

Berufstätige Witwen und Witwer sollten unbedingt in Kooperation mit einem Rentenberater und Experten für betriebliche Altersversorgung (z. B. www.bav-Experte.de) eine entsprechende Strategie ausarbeiten lassen.

#Private #Krankenversicherung #Vergleich Privatkrankenkassen: #Debeka im #Map-#Report vorn

Tel.: 07156 9671900

Die Debeka hat die beste Bewertung beim Map-Report erhalten. Der Report hat 15 private Krankenversicherungen mit einem Marktanteil von rund 61 Prozent analysiert.

Die #Debeka überzeugte laut Map-Report-Redaktion in allen drei Teilbereichen des Ratings. Bei den Bilanzkennzahlen landete die Versicherung mit 22,8 Punkten von maximal 30 Punkten auf Rang sechs. Beim Service und bei den Vertragsdaten schaffte es die Debeka jeweils auf den ersten Platz. Mit 83,4 von maximal 100 Punkten erzielte die Debeka einzige Versicherung mehr als 80 Punkte.

Mitunter kann es lohnen, seinen Rentenbescheid prüfen zu lassen.

Rentnerin bekommt 51.000 Euro Nachzahlung

Da ihr versehentlich 18 Jahre lang nur die kleine Witwenrente statt der großen ausgezahlt wurde, bekommt sie nun eine satte Nachzahlung und eine Rentenerhöhung.

Die Witwe hatte eigentlich nur ihren Rentenbescheid wegen Altersrente prüfen lassen wollen, als ein Rentenberater entdeckte, dass ihr für 18 Jahre zu wenig Hinterbliebenenrente gezahlt wurde.

Als die Frau 36 Jahre alt war, verstarb ihr Ehemann, woraufhin sie die sogenannte kleine Witwenrente erhielt.

Ab ihrem 45. Geburtstag hätte sie Anspruch auf die große Witwenrente gehabt.

Die Umstellung hatte die Rentenversicherung vergessen.

Überprüfung durch Rentenberater

Auf die Nachfrage stellte die gesetzliche Rentenversicherung einen neuen Bescheid aus.

Hierdurch hatte die Witwe zusätzlich zu ihrer Altersrente die große Witwenrente enthalten, was einen monatlichen Zuschlag von 340,64 Euro bedeutet.

Zudem erhielt die Witwe eine Nachzahlung in Höhe von 51.279,11 Euro.

Grundsätzlich gilt: Heiraten zwei Menschen und ist einer von ihnen gesetzlich rentenversichert, hat der oder die Hinterbliebe im Todesfall des Versicherten oftmals einen Anspruch auf Hinterbliebenenrente.

Vorausgesetzt, der „Vererbende“ hat mindestens fünf Jahre in die Rente eingezahlt und die Ehe oder eingetragene Lebenspartnerschaft bestand mindestens für ein Jahr.

Versorgungsehen- kein Witwenanspruch

Wird eine Ehe nur deshalb geschlossen, um dem Partner eine Rente zu sichern, lehnt die Rentenversicherung meist eine Zahlung ab, weil eine sogenannte „Versorgungsehe“ zu vermuten ist, die einzig und allein deshalb geschlossen wurde, um Witwe oder Witwer eine Hinterbliebenenrente zur sicheren Versorgung zu verschaffen.

Kann eine Versorgungsehe ausgeschlossen werden und hat der verstorbene Ehepartner die sogenannte Wartezeit erfüllt, steht der Gewährung einer Witwen- oder Witwerrente auf Antrag nichts mehr im Wege.

Große und kleine Witwenrente/Witwerrente

Dabei wird zwischen einer kleinen und einer großen Witwenrente unterschieden.

Um die große Witwenrente zu beziehen, muss der Hinterbliebene zum Zeitpunkt des Todes des Partners 45 Jahre und 4 Monate alt sein.

Wenn der Hinterbliebene noch nicht 45 Jahre alt ist, aber ein minderjähriges oder behindertes Kind erzogen wird oder der oder die Hinterbliebene selbst erwerbsgemindert ist, gibt es auch die große Witwenrente.

Hinterbliebenenrente 25%, 55% oder 60%

Die Höhe der großen Witwenrente beträgt 55 Prozent der Rente, die die Versicherung dem verstorbenen Partner zum Todeszeitpunkt gezahlt hat oder hätte, wenn die Verbindung seit 2002 (neues Recht) amtlich ist.

Für davor geschlossene Ehen (altes Recht) gibt es 60 Prozent. Ungeachtet dessen wird die große Witwenrente lebenslang gezahlt.

Außer bei Wiederheirat – dann entfällt der Anspruch. Dann hat der Hinterbliebene aber die Möglichkeit, eine Abfindung in Höhe zwei Jahresrenten aufgrund der Bezüge des vorangegangenen Jahres zu beantragen.

Die kleine Witwenrente beträgt 25 Prozent der tatsächlichen oder möglichen Rente des verstorbenen Versicherten.

Für nach 2002 geschlossene Ehen oder Lebenspartnerschaften ist die Zahlung aber in der Regel auf 24 Monate befristet.

Wird der Hinterbliebene in der Bezugszeit aber 45 Jahre und fünf Monate alt, rutscht dieser in die große.

Wer vor 2002 geheiratet hat und wenn ein Ehepartner vor dem 2. Januar 1962 geboren wurde, hat hingegen lebenslangen Anspruch auf die kleine Witwenrente.

Besonderer Tipp:

Hilfreich ist bereits zu Lebzeiten das Versichertenkonto bei der gesetzlichen Rentenversicherung zu überprüfen.

Hierzu gehört auch die Ausbildungszeiten (Schule und Studium) zu melden.

Ebenso ist es sinnvoll, in einem Notfallordner alle Dokumente aufzubewahren.

Viele Tipps – insbesondere bei Geschäftsunfähigkeit oder im Todesfall bietet der Notfallordner – Vorsorgeordner

#Vortrag #Seminar über #Betriebsrentenstärkungsgesetz, #betriebliche #Altersversorgung, #Sozialpartnermodell, Neuregelungen in der #bAV oder #Sozialpartnermodell für #Arbeitgeber #Innung #Verbände #Gewerkschaften

Sie haben Fragen als Arbeitgeber, HR-Berater, oder Steuerberater zur betrieblichen Altersversorgung?

Sie wünschen einen Vortrag für Ihre Innung, Verband oder Ihre Mitarbeiter?

Gerne können Sie mich anrufen und wir treffen uns auf eine Tasse Kaffee bei Ihnen.

Sie suchen einen interessanten Vortrag als Verband, Innung, Arbeitgeberverband oder als Gewerkschaft für Ihre Ihre Mitglieder oder Mitarbeiter?

Gerne kann ich Ihnen folgende Themen zur Auswahl anbieten:

Vorträge im Bereich der bAV

• Die Änderungen in der bAV durch das Betriebsrentenstärkungsgesetz

Das Sozialpartnermodell: Vorteile und Nachteile? Welche Voraussetzungen müssen bestehen? Wie ist der Umsetzungsprozess? Was muss vor bzw. beim Tarifabschluss beachtet werden?

• Auswirkungen durch das Betriebsrentenstärkungsgesetz

• 15 % Arbeitgeberzuschuss für Entgeltumwandlung – Wie erfolgt die Umsetzung?

• Auswirkungen auf bAV-Verträge nach § 40 b EStG – Was muss jetzt beachtet werden?

• Das Sozialpartnermodell

• Einflüsse in der Personalabteilung und der Gehaltsbuchhaltung bei personellen Veränderungen

• Optionsfördermodelle I und II in der Direktversicherung

• Berufsunfähigkeitsabsicherung in der bAV – J, nein oder vielleicht?

• Alternativen bei der VL-Anlage

• Unternehmerabsicherung

• Nachfolgeregelung – Wann und wie planen? Was muss bei der bAV beachtet werden?

• Arbeitnehmerbindung und -findung — Welche HR-Möglichkeiten bieten sich durch das BRSG jetzt neu?